Immobilieninvestments: Safety First

Institutionelle wollen im Schnitt knapp 400 Millionen Euro mehr in Immobilien investieren. Sicherheitsorientierte Anlagen bleiben Trumpf, was zulasten der Internationalisierung geht. Direktinvestments in Deutschland stehen nach wie vor im Fokus. Einer der größten Immobilienanleger ist die Ärzteversorgung Nordrhein.

Für deutsche Versicherungen, Versorgungswerke und Pensionskassen zählen Büroimmobilien neben Einzelhandel und Wohnen nach wie vor zu den gefragtesten Immobilienklassen. Laut dem Trendbarometer „Immobilienanlagen der Assekuranz 2011“ von Ernst & Young Real Estate stehen Direktinvestments und offene Immobilienspezialfonds als Anlageform allerdings weiterhin im Fokus. Nach der Umfrage des Beratungsunternehmens plant die Assekuranz in diesem Jahr Immobilieninvestments von durchschnittlich jeweils 385 Millionen Euro, das sind rund 30 Prozent mehr als 2010.

Angesichts der sich zuspitzenden Staatsschuldenkrise hat sich der Fokus der geplanten Neuanlagen verändert. Vor der Krise hieß es noch übereinstimmend, nicht nur die Immobilienquote, sondern auch die Internationalisierung weiter vorantreiben zu wollen. Doch statt die Investments stärker international zu diversifizieren, wurden Objekte in Deutschland gekauft, sagt Claus Thomas von Lasalle Investment Management. In Deutschland wurden Käufe häufig über Direktinvestments getätigt; wenn im Ausland Immobilien erworben wurden, dann ganz überwiegend über Spezialfonds. Angesichts der Tatsache, dass nur wenige Objekte zu attraktiven Preisen auf dem Markt vorhanden waren, konnten sie den in sie gesetzten Erwartungen jedoch nicht gerecht werden.

Derzeit werden wegen der Unsicherheiten langfristige Entscheidungen zurückgestellt oder sind als Reaktion auf die Staatsschuldenkrise vorsichtiger geworden. Laut Dr. Ute Geipel-Faber, die für das Immobilienmanagement bei Invesco Real Estate verantwortlich zeichnet, wird nach wie vor der größere Teil der Investments in Core-Anlagen getätigt. Investments in den Krisenstaaten Europas hingegen werden vermieden.

Die Allokation deutscher institutioneller Investoren liegt seit Jahren konstant bei rund fünf Prozent. Zwar investieren einzelne Pensionskassen inzwischen rund zehn Prozent ihrer Kapitalanlagen in Immobilien. Ein Beispiel hierfür ist die Höchster Pensionskasse, die zehn Prozent ihrer Kapitalanlagen direkt in Immobilien investiert hat. Laut Lasalle-Mann Thomas haben nur wenige Häuser in den vergangenen Jahren ihre Immobilienquote deutlich erhöht, wobei Pensionskassen traditionell eine höhere Immobilienquote haben als Versicherer. Deutlich über dem Schnitt liegende Quoten haben unter anderem die Bayerische Versorgungskammer (BVK) und die Nordrheinische Ärzteversorgung (NAEV). Die BVK fährt eine Immobilienquote von etwa zwölf Prozent. Absolut betrachtet beläuft sich der Immobilienbestand auf etwa sechs Milliarden Euro, wobei 3,2 Milliarden Euro direkt und 2,7 Milliarden Euro in internationale Immobilienfonds investiert wurden. Vor zwei Jahren wurde der Ausbau der Immobilieninvestments in Richtung Substanzwertschaffung festgelegt.

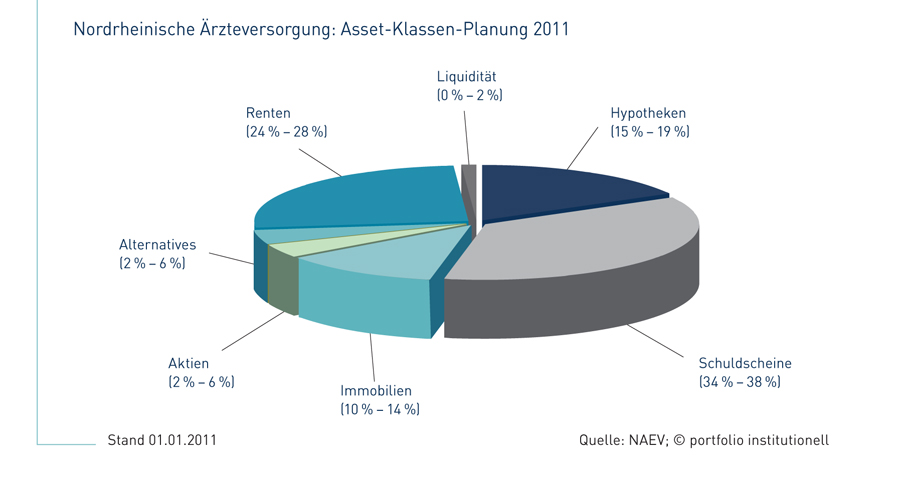

Die NAEV hat im Rahmen ihrer Asset-Klassen-Planung zehn bis 14 Prozent in Immobilien allokiert (siehe Grafik). „Diese Quote ist seit zehn Jahren im Wesentlichen konstant, wobei sie je nach Einschätzung im Rahmen der Bandbreite unterjährig angepasst werden kann“, sagt Prof. Dirk Lepelmeier. Laut dem NAEV-Geschäftsführer Kapitalanlagen hatte die Schuldenkrise bislang keinen Einfluss auf die Immobilienquote. Allerdings wurden die Immobilieninvestments seit Ausbruch der Lehman-Krise nicht weiter internationalisiert und zulasten des Büroanteils mehr Wohnimmobilien erworben. Weiter gebe es keine Verpackungsstrukturen und Immobilienaktien mehr im Portfolio. Während das Versorgungswerk bei den Deutschland-Investments auf seine eigene Expertise zurückgreifen kann, investiert die NAEV außerhalb Deutschlands nur indirekt. Im Geschäftsjahr 2009 waren die Ärzte mit 914 Millionen Euro in Immobilien investiert, davon waren 557 Millionen direkt allokiert. In dieser Strategie unterscheidet sich die Düsseldorfer Versorgungseinrichtung gerade im Vergleich mit kleineren Altersvorsorgern. „Während zum Beispiel größere Pensionskassen deutschlandweit aktiv sind, tätigen kleinere Versorgungswerke Immobilieninvestments nur in ihrem Großraum“, sagt Dr. Ute Geipel-Faber.

_Gesucht: Einzelhandel und Wohnen

Traditionell haben Pensionskassen und Versicherungen in den vergangenen Jahren in Gewerbe- und Büroimmobilien investiert. Gleichwohl zeichnet sich mit Blick auf das globale Transaktionsvolumen bei Gewerbeobjekten ein Trend hin zu Einzelhandelsimmobilien ab. Laut Analysen von Immobilien-Beratungsunternehmen ist der Anteil der globalen Transaktionen bei Büroimmobilien in der letzten Zeit von 60 Prozent auf rund 40 Prozent gesunken, während der Anteil des Einzelhandelssektors weltweit auf ein Drittel des gesamten globalen Transaktionsvolumens gestiegen ist. „Aus Wohnimmobilien indes haben sich Pensionskassen und Versicherungen in den vergangenen Jahren vielfach zurückgezogen“, sagt Geipel-Faber. Dies hänge nicht zuletzt mit der sozialen Verantwortung zusammen, die diese Investorengruppe trägt, so dass es schwierig sei, diese Asset-Klasse gewinnbringend zu managen. Hinzu komme, dass traditionell der Bestand an Wohnimmobilien insbesondere bei den Versicherungsunternehmen recht hoch und mit einem hohen Arbeitsaufwand verbunden war. „Deshalb begannen Versicherer, sich Ende der 90er Jahre aus Wohnimmobilien zu verabschieden“, sagt Thomas von Lasalle Investment Management. Früher habe sich der Anteil von Büroimmobilien am Portfolio im Schnitt zwischen 80 bis 90 Prozent belaufen. In den vergangenen Jahren jedoch hat eine deutliche Verschiebung in Richtung Einzelhandel stattgefunden. So befinden sich im Immobilienfonds von Lasalle – gemessen an den Assets under Management – zu 50 Prozent Einzelhandelsobjekte, der Rest entfällt auf Büros mit 40 Prozent und Logistik mit zehn Prozent.

_Renditeerwartungen von sechs Prozent

Nach den Erfahrungen von Lasalle liegen die Renditeerwartungen der Pensionskassen bei Immobilieninvestments bei 4,0 bis 4,5 Prozent laufendem Ertrag. Unter der Berücksichtigung einer langfristigen Wertentwicklung von 1,0 bis 1,5 Prozent jährlich ist somit ein Total Return von sechs Prozent möglich. Vor dem Hintergrund des gesunkenen Zinsniveaus und der damit einhergehenden niedrigen Renditen für Bundesschatzbriefe bieten Immobilienspezialfonds damit eine relativ attraktive Rendite. Während laut Invesco bei einem auf Europa ausgerichteten Core-Immobilienfonds zurzeit noch eine laufende Rendite, also Cash-Rendite, von rund fünf Prozent im Jahr zu erzielen ist, sollte man bei der Gesamtrendite, also dem Total Return, von nicht mehr als sieben bis acht Prozent ausgehen.

Die NAEV rechnet bei ihren Immobilieninvestments durchschnittlich mit einer Rendite von 4,5 bis 5,0 Prozent, wobei die Bandbreite je nach geografischer Ausrichtung zwischen drei und 5,5 Prozent (Deutschland) und vier bis sechs Prozent (Europa) schwankt.

Autoren: Karl-Heinz Goedeckemeyer In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar