Immobilienverrentung wandelt Beton in Bargeld

Mit Hilfe von Investoren können Senioren Beton in Bargeld wandeln. Solche Immobilienverrentungen haben verschiedene Umsetzungsvarianten und gewinnen demografisch bedingt auch stark an Bedeutung.

Madame Jeanne Calment tätigte 1965 das Investment ihres Lebens. Und zwar buchstäblich: Obwohl schon 90 Jahre alt verkaufte sie ihre Wohnung in Arles für eine Leibrente von monatlich 2.500 Francs an den Rechtsanwalt François Raffray. Der Todesfall trat aber erst 30 Jahre später ein. Noch erfreulicher als dieser lange Zeitraum war für Jeanne Calment, dass es nicht ihr Tod war, sondern der von Raffray.

Raffrays Witwe erbte somit statt einer Wohnung eine Zahlungsverpflichtung. Diese endete erst weitere zwei Jahre später, als Madame Calment mit biblischen 122 Jahren doch noch das Zeitliche segnete. Damit hatte sie über die Leibrente den doppelten Marktpreis erlöst – und sich noch den Rekord des am längsten lebenden Menschen der Welt gesichert.

Trotz dieses Desasters von Raffray beschäftigen sich immer mehr Banken und Sparkassen mit Immobilienverrentungen in Form von Nießbrauchvereinbarungen, Immobilienleibrenten mit lebenslangem Wohnrecht, Teilverkäufen oder grundpfandrechtlich besicherten Darlehen – und versuchen natürlich anders als Raffray über eine möglichst große Transaktionszahl Klumpenrisiken zu meiden.

Markt für Immobilienverrentung floriert

Dies fällt heute leichter. Der Hauptgrund dafür, dass der Markt für Immobilienverrentungen in Schwung gekommen ist: Senioren sind durch ihren Immobilienbesitz zwar vermögend, trotzdem aber nicht unbedingt liquide. Renovierungen, Reisewünsche oder schlicht der Lebensunterhalt sind teuer geworden. Zudem wachsen die Rentenlücke und demografisch bedingt auch die Anzahl dieser Senioren. Andererseits suchen Anleger händeringend Wohnungen.

Mittlerweile haben sich verschiedene Anbieter etabliert. Ein Marktteilnehmer ist Rolf Elgeti, bekannt von der TAG Immobilien AG, der die Mehrheit an der Deutschen Leibrenten Grundbesitz AG hält. „Die in den vergangenen Jahren unterschätzte Immobilienrente als Baustein der Altersfinanzierung hat sich inzwischen am Markt etabliert und steht vor weiteren starken Entwicklungsperspektiven“, lässt sich Elgeti zitieren.

Die Deutsche Leibrente teilte mit, dass man nun auch mit etwa 150 Sparkassen und Genossenschaftsbanken kooperiere, die in der Immobilienverrentung eine nachhaltige Lösung für ihre Stammkundschaft sehen. Derzeit sollen sich rund 800 Immobilien im Bestand befinden. An dem Geschäftsmodell partizipieren institutionelle Anleger, die eine 2019 erstmals platzierte Wandelanleihe mit einem Kupon von 3,25 Prozent gezeichnet haben. Deren Volumen beläuft sich nun auf 100 Millionen Euro und dient dem Unternehmen für den Ankauf von Immobilien.

Marktführer in der Immobilienverrentung

Sich selbst bezeichnet die Deutsche Leibrenten als Marktführer in Deutschland im Bereich der Immobilienverrentung. Dagegen sieht sich die 2018 gegründete Wertfaktor als Nummer 1 im Immobilien-Teilverkauf. Dabei erhält der „Teilverkäufer“ ein lebenslanges Nießbrauchrecht am Miteigentumsanteil von Wertfaktor, welches im Grundbuch eingetragen wird.

Wertfaktor erwirbt maximal 50 Prozent an der Immobilie. Größter Vorteil des Teilverkaufs dürfte in den vergangenen Jahren gewesen sein, dass man zumindest mit dem behaltenen Teil noch von der allgemeinen Wertsteigerung profitiert hat. Die Konditionen des Teilverkaufs sind unabhängig vom Alter des Verkäufers. Sehr jung sollte der Verkäufer jedoch nicht sein, da er für den Wertfaktor-Anteil, der maximal 50 Prozent beträgt, für seinen Nießbrauch ein monatliches Entgelt von 2,9 Prozent aufbringen muss. Dieses Entgelt versüßt Wertfaktor die Wartezeit bis zum Komplettverkauf.

Ende Dezember 2020 hat Wertfaktor nach eigenen Angaben Anteile von über 400 Eigenheimen im Wert von rund 165 Millionen Euro erworben. Im Schnitt kauft Wertfaktor einen Anteil von 40 Prozent, die durchschnittlich ausgezahlte Summe beträgt 200.000 Euro. Kooperationen bestehen mit den Volksbanken Mittelhessen, Halle in Westfalen, Memmingen, Münsterland Nord und der Gestalterbank, die ebenfalls zum genossenschaftlichen Sektor zählt.

Allrounder am Markt

Als Allrounder, also als Anbieter mit mehreren Durchführungswegen, verstehen sich dagegen die Degiv, ein reiner Vermittler, und die Wir Wohnimmobilienrente. Wir kooperiert mit der Deutschen Immobilien-Renten AG, einem Spezialisten für die Verrentung per Wohnrecht, und hat sich für eine Beteiligung seitens der Sparkasse Rhein-Nahe geöffnet. „Über die Kooperation mit dem Startup können wir diese innovativen Produkte künftig unseren Kunden anbieten und den Megatrend Immobilienverrentung aktiv gestalten“, so Sparkassen-Vorstand Peter Scholten, anlässlich der Verkündigung der Beteiligung im Februar.

Die hinzukommenden Verrentungsprodukte ergänzen die angebotenen Dienstleistungen der Sparkasse perfekt, so die Pressemitteilung. Das gemeinsame Ziel: operative Zusammenarbeit im Vertrieb und gemeinsame Gestaltung der Verrentungslösungen für die Kunden.

Fokussiert auf institutionelle Anleger

Als einziger Immobilienverrentungs-Anbieter scheint HPR Capital Management einen klaren Fokus auf institutionelle Anleger zu haben – und zwar in Form eines geschlossenen Spezial-AIF, der mindestens 30 Millionen Euro off-Market in den deutschen A-Städten in Wohnimmobilien mit Nießbrauchvorbehalt investieren will.

Über ein solches Vehikel werden Immobilienverrentungen nicht nur für Family Offices, sondern auch für institutionelle Anleger interessant. Die Laufzeit liegt bei 15 Jahren, die langfristige Renditeerwartung bei mindestens sechs Prozent und erste Ausschüttungen sind ab dem vierten Jahr geplant. „30 Millionen Euro sind das Mindestvolumen für ein solches Investment. Mit diesem Betrag kann man etwa 70 Einheiten kaufen und somit eine ausreichende Risikostreuung erzielen.

Künftige Fonds sollen auf 50 bis 100 Millionen Euro kommen, womit sich dann immer noch statistische Vorteile erzielen lassen“, erklärt HPR-Geschäftsführer Michael Rau. Für die Akquisition der Objekte ist die Hausplus-Rente GmbH zuständig. Inhaber beider Unternehmen ist Otto Kiebler.

Für den ersten Fonds hat man 70 Immobilien in deutschen A-Städten akquirieren können. „Dabei handelt es sich um unterschiedliche Objekte von der Einzimmer-Etagenwohnung bis zur Villa“, berichtet Rau. „Was noch fehlt, ist ein Seed-Investor.“ Erworben werden die Immobilien von Verkäufern, die mindestens 65 Jahre alt sind.

Zusammenhang zwischen Alter und Nießbrauchwert

Bei Jüngeren würde der Nießbrauchwert den Kaufpreis zu stark reduzieren. Allerdings hat ein 65-jähriger Mann immer noch eine Lebenserwartung von insgesamt rund 93 und eine Frau sogar von rund 95 Jahren, gemäß Deutscher Aktuarvereinigung (DAV). „Im Schnitt“, so Rau, „sind die Nießbrauchnehmer beim Abschluss 74 Jahre alt. Dann setzt sich der Kaufpreis zu 60 Prozent aus der Auszahlung und zu 40 Prozent aus dem Nießbrauch zusammen.“

Die Fondslaufzeit beträgt auch deshalb 15 Jahre, weil dann, so Rau, statistisch 80 Prozent der Nießbrauchobjekte ausgelaufen sind. Der Wertzuwachs über die Laufzeit soll sich aus verschiedenen Quellen speisen: weitere Wertsteigerungen, Abschmelzen des voraussichtlichen Nießbrauchzeitraums und eventuelle Nachverdichtungen im Fall von Einfamilienhäusern. Leverage ist dagegen eher keine Möglichkeit. Rau: „Zumindest deutsche Banken vergeben sehr ungern Nachrangdarlehen. Erstrangig im Grundbuch eingetragen ist der Nießbrauch.“

Der Fonds steht im Grundbuch als rechtlicher Eigentümer. HPR übernimmt die Fremdverwaltung. Der Nießbrauchnehmer ist wirtschaftlicher Eigentümer, muss sich folglich auch um die Instandhaltung kümmern. Anschaulich wird dieses Konstrukt, mit dem in Österreich üblichen Begriff Fruchtziehung. Um Früchte zu ziehen, muss man den Acker eben auch bewirtschaften.

Zustifterrente der Stiftung Liebenau

Aktiv auf dem Feld der Immobilienverrentung ist die immobilienaffine Stiftung Liebenau. Seit 1870 kauft, baut und entwickelt man Immobilien, um den Stiftungszweck zu erfüllen. Ein Angebot der in Meckenbeuren ansässigen Stiftung ist die Zustifterrente für Eigenheimbesitzer ab 65 Jahren mit Liquiditätsbedarf.

Dabei erwirbt die Stiftung deren Immobilie und sichert den Verkäufern ein lebenslanges Wohnrecht und eine befristete oder lebenslange Leibrente zu. Bislang kam es in 15 Jahren deutschlandweit zu über 100 Verrentungen. „Als Stiftung sind wir mit unserem Angebot ein Exot“, sagt Markus Dreher von der Stiftung Liebenau. Dies nicht nur darum, weil man kleiner als die Deutsche Leibrenten Grundbesitz AG des Immobilienlöwen Rolf Elgeti ist, sondern auch, weil die üblichen Stiftungsziele realer Kapitalerhalt und die Erwirtschaftung von ordentlichen Erträgen eigentlich nicht konform mit einem Produkt sind, bei dem man zunächst einmal in Vorleistung gehen muss.

Andererseits gilt: „Die Leibrenten stellen nur einen kleinen Teil unseres Vermögens dar und passen zudem sehr gut zur Ausrichtung der Stiftung Liebenau auf Fürsorge und Pflege“, erklärt Dreher, der bei der Stiftung in der Konzeptentwicklung arbeitet. Außerdem lässt sich mit dem Gründungsjahr der Stiftung – 1870 – dem Ewigkeitscharakter von Stiftungen allgemein und dem bereits 15-jährigen Bestehen des Produkts recht gut der Sorge der Leibrentennehmer begegnen, ob es den Vertragspartner auch in 15 Jahren noch gibt.

„sehr positive Rückmeldungen“

Rückblickend kann Dreher konstatieren, dass es mit der Zustifterrente „relativ wenig Probleme“ gab. „Wir bekommen sehr positive Rückmeldungen.“ Dies spricht dafür, dass das Produkt auch richtig konzipiert ist. Als wichtige Faktoren erwähnt Markus Dreher allgemein eine hohe Gesprächsbereitschaft, die Beratung, ob eine Leibrente den Bedürfnissen gerecht wird, und auch Geduld: „Für den Zustifter ist es ein sehr emotionales Thema. Eine Vertragsanbahnung kann mehrere Monate dauern.“

Die Zustifterrente muss aber auch für die Stiftung richtig konzipiert sein. „Langlebigkeit, mögliche Wohnmarkt-Regulierungen, Preisentwicklungen, Landflucht oder der Klimawandel: Das sind alles Risiken, die man als Abschlag einpreisen muss. Diesen muss man wiederum den Interessenten vermitteln können“, so Dreher.

Wette auf den Tod oder sozial nachhaltig?

Offensichtlich ist an den Immobilienverrentungen, dass sich hierbei nicht alles nur um IRRs, Dealflow oder Durationsrisiken dreht, sondern dass das Thema Nachhaltigkeit eine große Rolle spielt. Zynisch könnte man sagen, dass abhängig von der verbleibenden Lebenszeit entweder der Verkäufer oder der Investor gewinnt, und dass bei Vorerkrankungen der Investor die besseren Karten hat.

„Wir suchen die Immobilien nach ihren Werten aus und nicht die Nießbrauchnehmer nach ihrem Gesundheitszustand“, entgegnet HPR-Geschäftsführer Rau, der zudem betont, dass ihm die soziale Nachhaltigkeit ein sehr wichtiges Anliegen ist. „97 Prozent der Verkäufer würden HPR weiterempfehlen. Unsere 15 Filialen betreiben wir, um eine volle Qualitätskontrolle zu haben, nicht als Franchising. Um Vorbehalte abzubauen, bringe ich auch potenzielle Investoren nicht nur mit Verkäufern, sondern auch mit deren Kindern zusammen.“

Hinterfragen kann man jedoch mit Blick auf die Erschwinglichkeit von Immobilieneigentum für jüngere Generationen, ob es sozial nachhaltig ist, mit Verrentungen Immobilien aus Familien rauszudrehen? Ein gutes Gegenargument von Rau: „Wenn jemand mit rund 95 stirbt, dann sind dessen Kinder auch schon 70. Mit Verrentungen können die Kinder heute schon Cash sehen. Oft haben Erblasser auch viele Kinder, die zudem noch ganz woanders wohnen.“

Lebensabend in Würde

Vor allem soll die Verrentung dem Verkäufer üblicherweise auch kein Leben in Saus und Braus, sondern ein Lebensabend in Würde, und zwar im gewohnten Umfeld, bescheren. Rau: „Unsere Klientel kauft sich keinen Porsche.“ Kritisch anmerken könnte man noch, dass das gewohnte Umfeld des alleinstehenden Pensionärs auch eine Vierzimmerwohnung sein kann und dessen Verbleib es Familien erschwert, eine Wohnung adäquater Größe zu finden. Wer dieses Problem angeht, sind die Hannoverschen Kassen, die in ihrer Mieterschaft den Wohnungstausch zu bestehenden Konditionen und nicht zu Marktpreisen ermöglichen.

Zur Förderung von ökologischer Nachhaltigkeit sind Verrentungen jedoch weniger geeignet. Das liegt nicht nur an den renditefördernden Nachverdichtungen. „Das ‚E‘ in ESG kommt zu kurz“, räumt Rau ein. „Bestände lassen sich einfacher energetisch sanieren als eine einzige Immobilie. Das ‚S‘ von Sozial ist dafür mehrfach erfüllt, den Nießbrauchnehmern werden neue Perspektiven ermöglicht.“

Energetische Optimierung bedenken

Nun gewinnt aber gerade über längere Zeiträume die energetische Optimierung immer mehr an Relevanz für den Immobilienwert. Wohl auch darum beteiligt sich der Teilkauf-Pionier Wertfaktor als neuer Miteigentümer künftig auch an den Instandhaltungskosten. Für die Sanierung von Heizungsanlagen, Elektrik und Rohren sowie für Investitionen wie Wärmedämmung oder den Austausch von Fenstern übernimmt Wertfaktor bis insgesamt 20.000 Euro pro Immobilie einen Anteil an jeder Rechnung.

Die Stiftung Liebenau stellt es dem Leibrentennehmer anheim, ob er oder die Stiftung sich um die Instandhaltung kümmert. „Wir hatten noch nie das Problem, dass ein Vertragspartner die Immobilie vernachlässigt“, berichtet Markus Dreher. Wesentlicher Grund dürfte sein, dass derjenige ja auch weiter die Immobilie bewohnt.

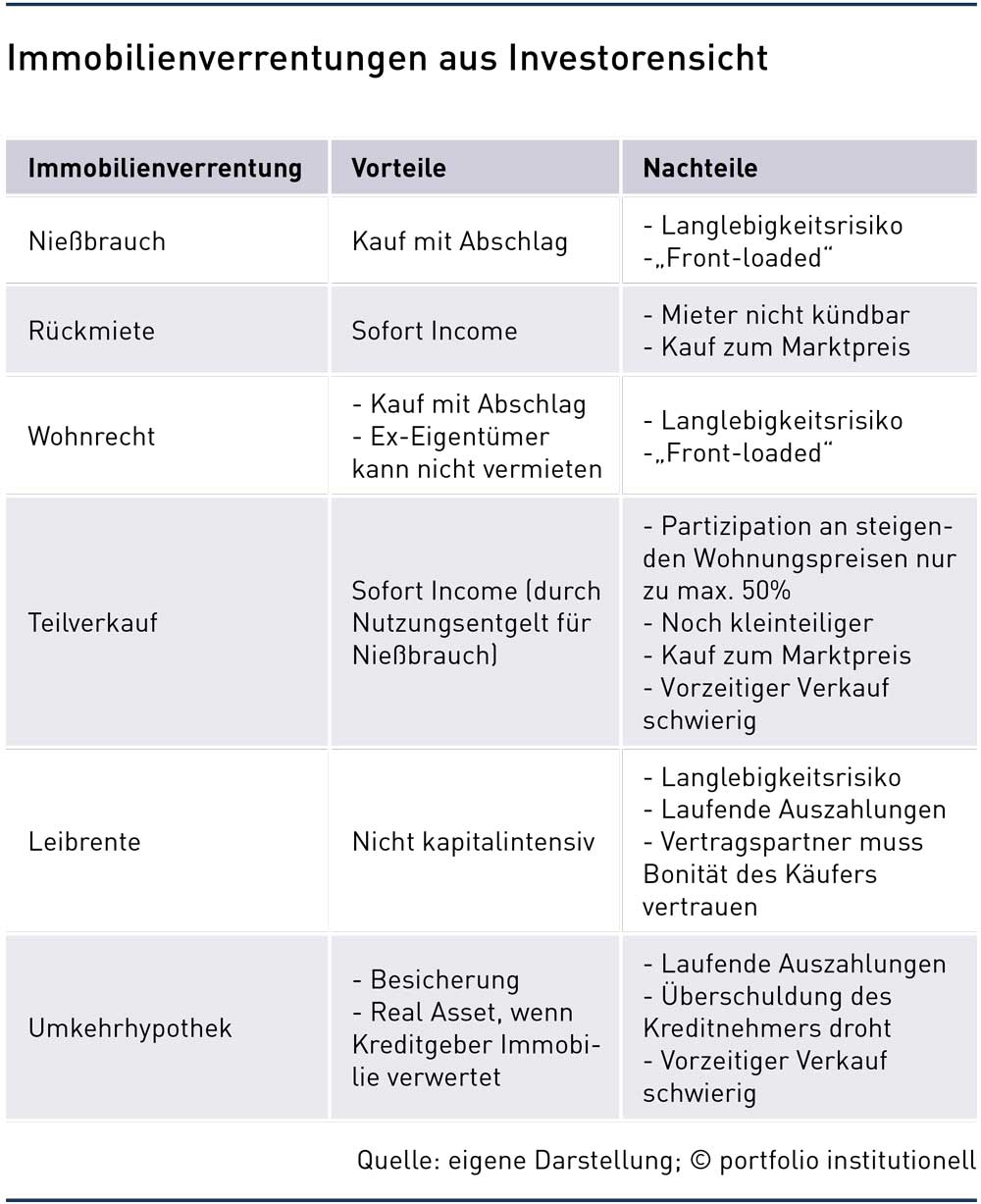

Für institutionelle Investoren, die gemeinhin Income-orientiert sind, sind vor allem Teilverkauf und Rückmiete interessant. Von der Marktsicht her betrachtet, ermöglichen Nießbrauch und Wohnrechte attraktive Abschläge auf den teuren Wohnungsmärkten.

Das Risiko ist Langlebigkeit, und eigentlich haben Altersvorsorgeeinrichtungen schon genug Langlebigkeitsrisiken, die zudem in der Vergangenheit notorisch unterschätzt wurden. Andererseits besteht bei Pensionskassen auch großes aktuarielles Know-how. Zudem sind regulatorische Eingriffe ein Risiko. Über lange Zeiträume sind diese fast schon gewiss, dürften aber eher die ganz großen Bestandshalter in bestimmten Regionen betroffen. Schlussendlich erfolgreich sind Immobilienverrentungen aber nur, wenn bei diesen auch die Nachhaltigkeit stimmt.

Foto von Polina Kholodova von Pexels

Autoren: Patrick EiseleSchlagworte: Immobilien | Stiftungen | Wohnimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar