In Zeitlupe auf Schrumpfkurs

Vor den ruhigen Wassern des Mains: Im März startete die EZB die Quantitative Straffung, ein Abschmelzen der Anleihebestände auf ihrer Bilanz. Doch im Zuge der US-Bankenpleiten scheint fraglich, wie lange die Zentralbanken ihren Straffungskurs beibehalten werden.

Seit März schmilzt die Europäische Zentralbank ihre Bestände aus den Wertpapierkaufprogrammen des Eurosystems langsam ab, zunächst um 15 Milliarden Euro pro Monat. Allerdings ist das nur ein passives Quantitatives Tightening. Das hat Auswirkungen auf die Märkte für Staatsanleihen, weniger für Corporates. Derweil bremst die Fed im Zuge der jüngsten US-Bankenpleite schon wieder das Tempo. Sie hat eine neue Notfallfazilität eingerichtet.

Die geldpolitischen Entscheidungen und ihre Antizipation bestimmen derzeit sehr stark den Blick von Anlegern auf die Märkte, denn die Zinserhöhungen der amerikanischen Federal Reserve und der Europäischen Zentralbank seit dem vergangenen Jahr waren in ihrer Schnelligkeit historisch. Doch im Schatten dieser Entwicklungen findet eine geldpolitische Straffung beider Notenbanken auch in Form eines allmählichen Abbaus ihrer Billionen schweren Wertpapierbestände statt. Das sogenannte Quantitative Tightening – also in diesem Fall die Schrumpfung der EZB-Bilanz – hat begonnen.

Die Fed hatte bereits im vergangenen Jahr angefangen, fällige Anleihen mit einem Volumen von maximal 95 Milliarden US-Dollar pro Monat nicht mehr zu reinvestieren – nun startete die EZB im März das erste Abschmelzen ihrer Anleihebestände. 15 Milliarden Euro sollen zwischen März und Juni pro Monat nicht mehr reinvestiert werden. Dabei geht die Europäische Zentralbank ausschließlich passiv vor. Was das bedeutet, erläutert Konstantin Veit, EZB-Experte, Portfoliomanager und Leiter des European Rates und Short-Term-Desk bei Pimco: „Zunächst ist wichtig, klarzustellen: Die EZB verkauft ihre Anleihebestände nicht aktiv, sondern sie reinvestiert etwa 50 Prozent der ab März auslaufenden Papiere nicht mehr. Sie agiert also passiv, es handelt sich um rein passives Quantitative Tightening.“ Veit schätzt, dass die EZB auch für die Zukunft passiv bleiben wird. Insgesamt hält die europäische Notenbank rund fünf Billionen Euro an Wertpapieren aus dem Eurosystem auf ihrer Bilanz. Diese Wertpapierbestände unterteilen sich grob in zwei Hauptprogramme: Die Asset Purchase Programme (APP), die derzeit Wertpapiere im Wert von etwa 3,3 Billionen Euro umfassen, sowie das Pandemic Emergency Purchase Programme (PEPP), was sich auf rund 1,7 Billionen Euro an Anleihen beläuft. Die APP bestehen aus vier Subsegmenten, wobei nach Angaben von Pimco und Assenagon Asset Management Staatsanleihen (Public Sector Purchase Programme, PSPP) mit etwa 80 Prozent des APP den Löwenanteil ausmachen. Darüber hinaus hält die EZB auch Unternehmensanleihen und Pfandbriefe sowie zu unter einem Prozent auch Asset Backed Securities (ABS).

Schauplatz des aktuellen Bilanzabbaus ist das APP, das größte Anleihekaufprogramm auf der Bilanz der Europäischen Zentralbank: „Fälligkeiten aus dem APP sollten nach dem Wording der Zentralbank ‚organisch‘ erfolgen, was bedeutet, dass fällige Papiere proportional zum Umfang der einzelnen Segmente abgebaut werden. Die 15 Milliarden monatlich bis Juni werden sich also zu etwa 80 Prozent auf Staatsanleihen, zehn Prozent Corporates und zehn Prozent Covered Bonds sowie zu einem sehr kleinen Teil auch auf ABS verteilen“, so Veit. Insgesamt schrumpft die EZB-Bilanz durch das Auslaufen der Fälligkeiten bis Ende Juni um 60 Milliarden Euro. Beim Pandemie-Programm werde noch länger vollständig reinvestiert: „Für das PEPP rechnen wir nicht mit einem passiven Abbau der Bestände vor Ende 2024“, so Veit. Die gesamten Wertpapierbestände machen Pimco zufolge einen Anteil von etwa 63 Prozent der EZB-Bilanz aus, hinzu kommen die Targeted longer-term refinancing operations (TLTROs) an die Banken mit aktuell etwa 16 Prozent der insgesamt 7,85 Billionen Euro schweren Bilanz der Europäischen Zentralbank.

Renditen locken neue Käuferschichten

Dennoch bleibe die EZB vorerst weiter sehr präsent am Markt, so Bantleons Chefvolkswirt Dr. Daniel Hartmann: „Im Rahmen ihres APP wird die EZB rund 70 Milliarden Euro an Reinvestitionen in den nächsten vier Monaten weiterhin durchführen.“ Und das PEPP läuft unverändert weiter, hier würden fällige Wertpapiere in einem Volumen von circa 20 Milliarden Euro pro Monat vollständig reinvestiert. Hartmanns Fazit: „Der Prozess des Abschmelzens des Portfolios geht also sehr langsam vonstatten. Aktiv werden noch gar keine Wertpapiere verkauft. Von einem Pflug, der Wertpapiere in den Markt drückt, kann daher keine Rede sein. Der Staubsauger läuft eher nur noch mit halber Kraft. Dass der (langsame) Rückzug der EZB aus den Anleihenmärkten kurzfristig schwerwiegende Folgen hat, glauben wir daher nicht“, so Hartmann. Vielmehr lockten die „attraktiven durchschnittlichen Renditen“ neue Käuferschichten an, die an die Stelle der EZB-Käufe träten. Nach Angaben von Bantleon bewegten sich die Durchschnittsrenditen bei zwischen 3,3 Prozent für Staatanleihen (Duration: 7,2 Prozent) bis 4,3 Prozent für IG-Unternehmensanleihen (Duration: 4,6 Prozent).

Quantitative Easing gab Zinssignal

Auch Pimco-EZB-Experte Konstantin Veit sieht keine größeren Effekte an den Bondmärkten durch das beginnende passive QT. „Größere Marktreaktionen sieht man immer dann, wenn geldpolitische Veränderungen überraschend angekündigt werden. Der passive Abbau der EZB-Wertpapierbestände wurde sehr langfristig schon im vergangenen Dezember am Markt angekündigt, im Februar gab es weitere Details dazu, daher haben sich die Marktreaktionen in Grenzen gehalten.“ Auch sieht er einen wesentlichen Unterschied des QT im Vergleich zum großangelegten Quantitative Easing (QE), welches im Zuge der Corona-Pandemie nochmals stark ausgeweitet wurde: „Bei niedrigen Zinsen, die typischerweise eine Voraussetzung für ein QE sind, erwarteten die Märkte durch die in der Vergangenheit massiven Anleihekäufe, zum Beispiel des PEPP, ein Signal für die Zinsen. Bei QT fehlt dieser Zusammenhang zu den Zinsen, da die Notenbanken durch ihre Leitzinserhöhungen bereits starke Zinssignale setzen, die die möglichen Auswirkungen eines langsamen QT auf die Märkte übertönen.

Den Haupteffekt auf die Renditen haben daher aktuell die kommenden EZB-Leitzinsentscheidungen“, so Veit. Auch werde die Volatilität an den Anleihemärkten neben der Debatte um die anhaltend hohe Kerninflation auch stärker von anderen Makrodaten getrieben, als vom angekündigten Abbau der EZB-Bilanz. „Das QT findet im Augenblick quasi in Zeitlupe statt, aber es könnte später auch angezogen werden, wenn mehr Klarheit bei den Leitzinsen herrscht“, schätzt Veit. Im Moment schauen viele Marktteilnehmer sehr genau auf die Ankündigungen der einzelnen EZB-Ratsmitglieder. So hatte Bundesbankpräsident Dr. Joachim Nagel Anfang März anlässlich der Vorstellung des Geschäftsberichts der Bundesbank davon gesprochen, dass der hohe Bestand an Wertpapieren in Zentralbankbesitz sich insbesondere am längeren Ende der Zinsstrukturkurve dämpfend auswirke. „Am kurzen Ende hingegen hebt das Eurosystem die Zinsstrukturkurve mit kräftigen Leitzinsschritten nach oben. Das passt auf Dauer nicht zusammen.“ In seiner Rede formulierte Nagel daher die Möglichkeit, „von Juli an einen steileren Abbaupfad zu wählen“.

Veit interpretiert Ankündigungen wie diese dahingehend, dass die Zentralbank die Reinvestitionen im Rahmen des APP im zweiten Halbjahr komplett stoppen könnte: „Ab Juli würde die EZB in diesem Fall nicht mehr am Markt reinvestieren, was bedeutet, dass über das gesamte Jahr 2023 betrachtet, rund 210 Milliarden Euro nicht mehr reinvestiert würden. Das sind etwa drei Prozent der EZB-Bilanz. Wir rechnen damit, dass die EZB im Rahmen des APP in den kommenden zwei Jahren beim passiven QT bleibt, und dieses Programm maximal so stark strafft, wie Papiere fällig werden und diese nicht mehr reinvestiert“, so Veit. Ansonsten schätzt Veit, dass die Reinvestitionen im PEPP weitergehen werden, denn dies sei wichtig für die Antifragmentierungsdebatte. „Isabell Schnabel hat Anfang März die Auswirkungen des bisherigen QT mit einem Renditeunterschied von etwa 40 Basispunkten auf zehnjährige GDP-gewichtete Staatsanleihen der vier größten Eurozonen-Länder beziffert. Die EZB weiß, dass sie beim QT sehr vorsichtig agieren muss, denn ein größeres Angebot an Staatsanleihen könnte dann relevant werden, wenn Käufer ausbleiben, wenn zum Beispiel Risiken durch eine höhere Staatsverschuldung steigen“, so Veit.

Abbau von 210 Milliarden in 2023 erwartet

Robert Van Kleeck, Head of Credit Portfolio Management, von Assenagon Asset Management sieht ebenfalls Wirkungen des QT auf die Volatilität von Staatsanleihen: „Die Auswirkungen des Quantitative Tightening auf Staatsanleihen dürften größer sein als die auf Unternehmensanleihen. Zum einen stehen Staatsanleihen für knapp 80 Prozent der gesamten APP-Bestände, zum anderen werden für das Jahr 2023 fast 600 Milliarden Euro an Netto-Neuemissionen von Staatspapieren erwartet. Ein erhöhtes Angebot trifft damit auf eine knappere Nachfrage. Dies dürfte unter dem Strich zu höheren Renditen und einer Verteuerung der Staatsverschuldung führen“, so Robert Van Kleeck. Insbesondere hochverschuldete Euroländer wie Italien oder Griechenland könnten dadurch in Schieflage geraten, schätzt er. „Eine erneute Schuldenkrise in der Eurozone verbunden mit einem Vertrauensverlust in den Euro gilt es aus Zentralbanksicht unbedingt zu vermeiden. Die EZB hat hier bereits im vergangenen Sommer vorgesorgt und mit dem Transmission Protection Instrument (TPI) ein geldpolitisches Instrument geschaffen, um gezielt Wertpapiere einzelner Mitgliedsländer aufzukaufen.“

Demgegenüber erwartet Chefvolkswirt Dr. Daniel Hartmann von Bantleon, dass das Eingreifen der EZB in die Märkte lediglich Renditetrends abschwächt, aber diese nicht komplett umdrehen kann. Für 2023 rechnet er damit, dass die Renditen von Staatsanleihen trotz des Rückzugs der EZB weiter fallen werden. Mittelfristig geht Hartmann jedoch von weiterem Aufwärtsdruck auf die Renditen aus: „Langfristig ist es natürlich schon so, dass der Rückzug der EZB aus den Anleihemärkten eine restriktive Maßnahme darstellt, die dazu beiträgt, dass die Renditen übergeordnet weiter steigen werden. Unsere Prognose für die kommenden Jahre ist, dass sich die zehnjährigen Bund-Renditen wieder in Richtung vier bis fünf Prozent bewegen werden.“ Dies sei eine Folge der höheren Inflationsraten. „Das höhere Niveau der Teuerung zwingt die Notenbanken dazu, ihre Geldpolitik weiter zu straffen. Dazu gehört eben auch QT, also das Abschmelzen der Notenbankbilanzen“, so Daniel Hartmann.

Bonds von grünen Corporates könnten profitieren

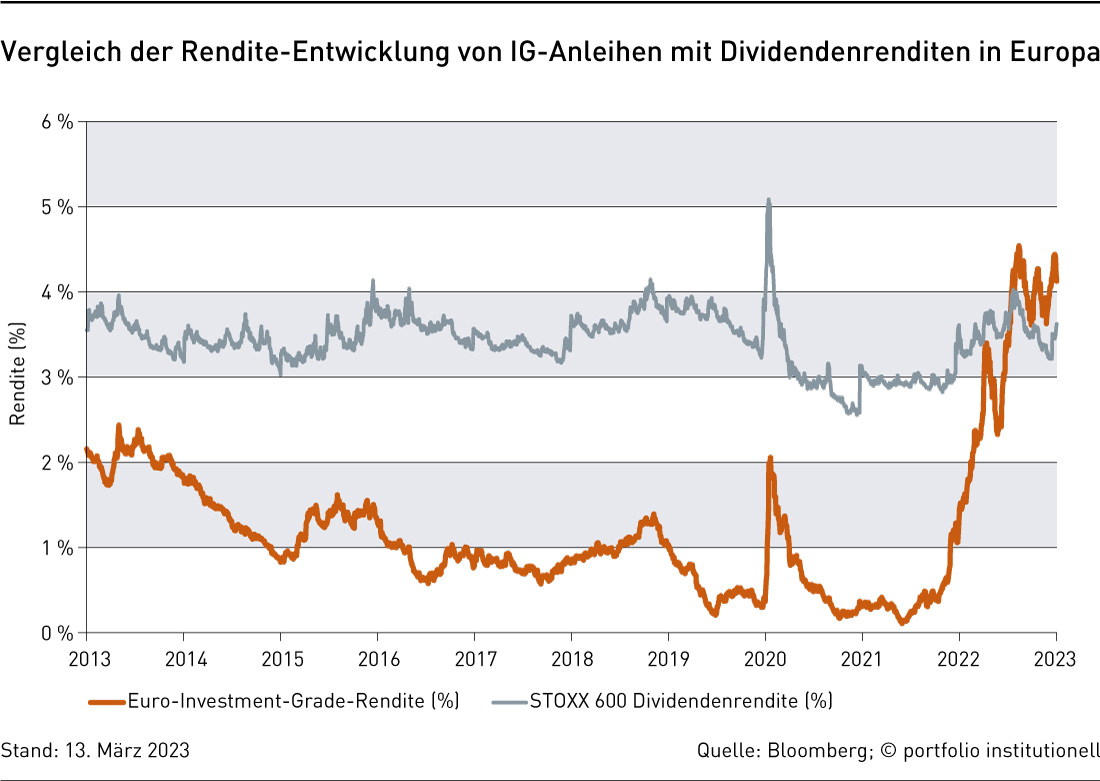

Für das Segment der Unternehmensanleihen bleibt Robert Van Kleeck von Assenagon derweil optimistisch gestimmt. Negative Auswirkungen auf die Volatilität durch das beginnende QT seien begrenzt: „Dank steigender Zinsen und Credit Spreads haben die absoluten Renditen hier ein Niveau erreicht, das für viele langfristige Anleger, insbesondere europäische Versicherer und Pensionsfonds, wieder attraktiv ist. Zudem liegen die Renditen von Investment-Grade-Anleihen inzwischen über den Dividendenrenditen europäischer Aktien. Dementsprechend hoch ist die Nachfrage nach diesem Segment. Die gestiegene Nachfrage dürfte daher die fehlende Unterstützung durch die EZB in Zukunft kompensieren“, so Van Kleeck. „Anleihen von Unternehmen mit besonders nachhaltigem Umweltprofil können gar von der neuen EZB-Politik profitieren, da diese neben der Rückführung der Anleihepositionen auch eine Restrukturierung der Käufe in Richtung Unternehmen mit guter Klimabilanz vorsieht, um die Ziele des Pariser Klimaabkommens zu unterstützen.“

Assenagon AM zufolge hat zudem das Emissionsvolumen von Euro-Investmentgrade-Unternehmensanleihen das höchste Niveau seit zehn Jahren erreicht: 142 Milliarden Euro im Januar, was einem Zuwachs von 50 Prozent gegenüber dem Vorjahresmonat entspricht. „Für die Unternehmen war es wichtig, nach den äußerst turbulenten Märkten des Jahres 2022, in denen aufgrund der Ausweitung der Credit Spreads und erhöhter Zinsvolatilität nur sehr wenige Emissionen möglich waren, ein günstiges Finanzierungsfenster zu nutzen. In Zukunft erwarten wir aber, dass sich das Emissionsvolumen auf dem Niveau der Vorjahre wieder normalisieren wird“, so Robert Van Kleeck von Assenagon Asset Management. Auch das Rating-Umfeld für IG-Emittenten sei im Jahresverlauf bisher weitgehend unproblematisch gewesen, so der Anleihespezialist von Assenagon.

Wie hoch schätzt er Downgrades für das laufende Jahr und die Entwicklung im HY-Segment? „Im HY-Segment gab es in 2023 mehr als doppelt so viele Herabstufungen wie Heraufstufungen, was auf die Verschlechterung des makroökonomischen Umfeldes und auf gestiegene Produktionskosten zurückgeht.“ Assenagon erwartet eine Fortsetzung dieses Trends im Laufe des Jahres. Die Herabstufungen machten jedoch weniger als zwei Prozent des Volumens des Euro-HY-Index aus, also etwa 7,5 Milliarden Euro. Zudem böten die überdurchschnittlichen Spreads bei HY einen gewissen Schutz vor künftigen Downgrades.

Experten erwarten mehr gefallene Engel

„Im Allgemeinen dürften die Fundamentaldaten von Investment Grade-Unternehmen solide bleiben, wobei der durchschnittliche Verschuldungsgrad auf dem Niveau von 2018/19 und die Zinsdeckungsquoten nahe den Höchstständen der vergangenen zehn Jahre liegen. Dennoch könnten wir einige Herabstufungen von BBB-Emittenten auf BB sehen“, glaubt Anleihespezialist Van Kleeck. „Die Downgrades sollten allerdings eher idiosynkratisch als strukturell bedingt sein. Da im Euro-Investment-Grade-Index derzeit nur zehn Emittenten mit BBB-Rating einen negativen Ausblick aufweisen, werden die Herabstufungen zudem nur einen kleinen Teil des Index ausmachen.“ Während die Spreads zwischen Mortgage-Backed-Securities (MBS) und US-Treasuries gegen Ende des letzten Jahres stark anstiegen, seien sie seitdem wieder gesunken. Dieser Spread korreliere zudem stark mit der Gesamtvolatilität des US-Anleihemarktes und werde daher in hohem Maße sowohl vom Fahrplan der Fed als auch von der Veröffentlichung neuer Wirtschaftsdaten, insbesondere der Inflationsstatistik, abhängig sein. „Wir erwarten für 2023 weiterhin volatile US-Treasury- und MBS-Märkte, da sich Investoren auf einen höheren langfristigen Zinssatz einstellen und die US-Notenbank den Abbau ihres MBS-Portfolios fortsetzt. Dies dürfte die MBS-Spreads erneut unter Druck setzen. Aufgrund der zunehmenden Interkonnektivität der Finanzmärkte ist ein Dominoeffekt auf die Geldmärkte nicht auszuschließen.“

Auch könnte das QT der US-Notenbank Fed schnell ein Ende haben. Denn die amerikanische Zentralbank hat am 12. März angesichts der jüngsten US-Bankenpleiten und dem damit verbundenen Bank run in den USA die Einführung eines neuen geldpolitischen Instruments verkündet: das sogenannte „Bank Term Funding Program“. Wie das Deutsche Bank Research vom 13. März schätzt, könnte dieses Programm eine vorübergehende Rückkehr zum QE bedeutet. „Die vergangenen zwei Jahrzehnte haben gezeigt, dass eine Dollarknappheit einer der wichtigsten Übertragungskanäle ist, über den sich eine Finanzkrise ausbreitet. Wir halten die Ankündigungen der Fed und des US-Finanzministeriums für wichtig, um sicherzustellen, dass dies nicht geschieht, und somit eine systemische Dollar-Rallye zu verhindern.“ Für eine Entwarnung sei es natürlich noch zu früh. „Aber wenn man einen Schritt zurückgeht, kann man das neue Bank Term Funding Program der Fed als Wiedereinführung eines vorübergehenden QE-Programms interpretieren, in dem sie anbietet, US-Treasuries und Mortgage Backed Securities von Banken zu über dem Marktpreis liegenden Preisen zu absorbieren. Dabei handelt es sich um eine selbstregulierende Unterbrechung des QT.“

Kollaps der Silicon Valley Bank

Derweil hat die Pleite der Silicon Valley Bank (SVB), die am 10. März von der US-Aufsichtsbehörde FDIC (Federal Deposit Insurance Corporation) infolge massiver Zahlungsschwierigkeiten geschlossen worden war, zwischenzeitlich für große Unruhe vor allem an den US-Märkten gesorgt. Die auf den Tech-Sektor spezialisierte Bank musste laut Medienberichten Verluste in Höhe von 1,8 Milliarden US-Dollar aus einem Wertpapier-Portfolio verbuchen, welches sie verkaufen musste, um einen erheblichen Abfluss von Einlagen zu decken. Die Marktreaktionen darauf ließen nicht lange auf sich warten. Wie Guy de Blonay, Investment Manager für Finanzaktien bei Jupiter Asset Management, berichtet, rutschten die Aktien der Silicon Valley in der Folge um mehr als 60 Prozent und auch die Aktienkurse der US-Banken fielen „aus Sorge über einen möglichen Druck auf die Bewertung der Vermögenswerte und den Abfluss von Einlagen“.

Laut DWS lag der Darlehensbestand der SVB zuletzt weit unter dem Volumen der Kundeneinlagen: „Die Einlagen der SVB haben sich von 2017 bis Ende 2022 mehr als vervierfacht, von 44 Milliarden auf 189 Milliarden Dollar, während der Darlehensbestand der Bank nur von 23 auf 66 Milliarden Dollar anstieg.“ Statt in Darlehen seien Kundengelder zunehmend in langlaufende Staatsanleihen und hypothekenbesicherte Wertpapiere (MBS) investiert worden, die in den vergangenen Quartalen an Marktwert verloren hätten. Durch ihr Einschreiten hätten die US-Regulierungsbehörden die Ansteckungsgefahr vorerst verringert. „Das ‚Bank Term Funding Program‘ wird Kreditgebern bis zu einem Jahr lang Darlehen gegen Sicherheiten wie US-Staatsanleihen, Schuldtitel von Agenturen, hypothekarisch gesicherte Wertpapiere und andere ‚qualifizierte Vermögenswerte‘ zur Verfügung stellen.“ Diese Vermögenswerte würden mit dem Nennwert bewertet und sollen Banken unterstützen, die diese Wertpapiere sonst zum Marktpreis verkaufen müssten, so der CIO-Flash der DWS vom 13. März.

Derweil (13. März) sieht de Blonay von Jupiter AM die Aufmerksamkeit durch die US-Bankenpleite auf die sich ändernde Geldpolitik und ihre möglichen Auswirkungen auf Banken gelenkt: „Wir glauben, dass das Risiko eines großen Abflusses von Einlagen und anschließender Veräußerung von Anleihen und Kapitalemissionen für diversifizierte europäische Banken gering ist.“ Steigende Zinssätze und eine quantitative Straffung, die dem Finanzsystem Liquidität entzieht, könnten den Wert von Vermögenswerten und Einlagen jedoch unter Druck setzen, die Bilanzstrukturen verändern und sich auf den Nettozinsertrag auswirken, insbesondere in den USA, schreibt Guy de Blonay von Jupiter AM.

Autoren: Daniela EnglertSchlagworte: EZB | High Yield Bonds / Hochzinsanleihen | Staatsanleihen | Zentralbanken

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar