Inflation drückt auch auf Betriebsrente

Reale Vermögenswerte wie Immobilien haben sich als Inflationsschutz bewährt.

Die Asset Price Inflation haben Pensionsinvestoren schon seit einigen Jahren in den Anlagestrategien berücksichtigt. Doch wenn die anziehende Verbraucherpreisinflation andauert, hätten es Vorsorgeeinrichtungen noch schwerer als bisher.

In der Inflationsdebatte gibt es keine eindeutige Meinung: Während die einen den Anstieg der Verbraucherpreisinflation als temporär betrachten, befürchten die anderen, dass sich steigende Preise dauerhaft manifestieren könnten. „Die Meinung letzterer wird gegenwärtig gestützt durch die jüngsten Zahlen zur Inflation, die auf den höchsten Wert seit 13 Jahren gestiegen sind“, sagt Sven Schubert, Senior Investment-Stratege bei Vontobel AM. Reale Vermögenswerte wie Gold, Rohstoffe, Immobilien, aber auch Aktien im Vergleich zu Anleihen haben sich als Inflationsschutz bewährt und dürften laut Schubert auch weiterhin eine gute Absicherung gegen Inflationsüberraschungen bieten.

Thomas Meier, Portfoliomanager bei Mainfirst AM, konstatiert eine dramatische Asset Price Inflation, zu der nun spürbar die Verbraucherpreisinflation hinzugekommen ist. Betrug die Rendite einer zehnjährigen deutschen Anleihe beim letztmaligen Übertreffen der Inflationsrate von vier Prozent vor 28 Jahren noch über sechs Prozent, so beläuft sie sich aktuell auf minus 0,2 Prozent. „Die Herausforderung für Investoren, den Kapitalstock zu erhalten, kann nicht offensichtlicher sein“, sagt Meier und rät zu grundsätzlicher Anpassung der Asset-Allokation. Um das Vermögen real erhalten zu können, werden institutionelle Anleger stärker auch Kapitalanlagen mit höherem Rendite-Risiko-Profil berücksichtigen müssen, so Mainfirst.

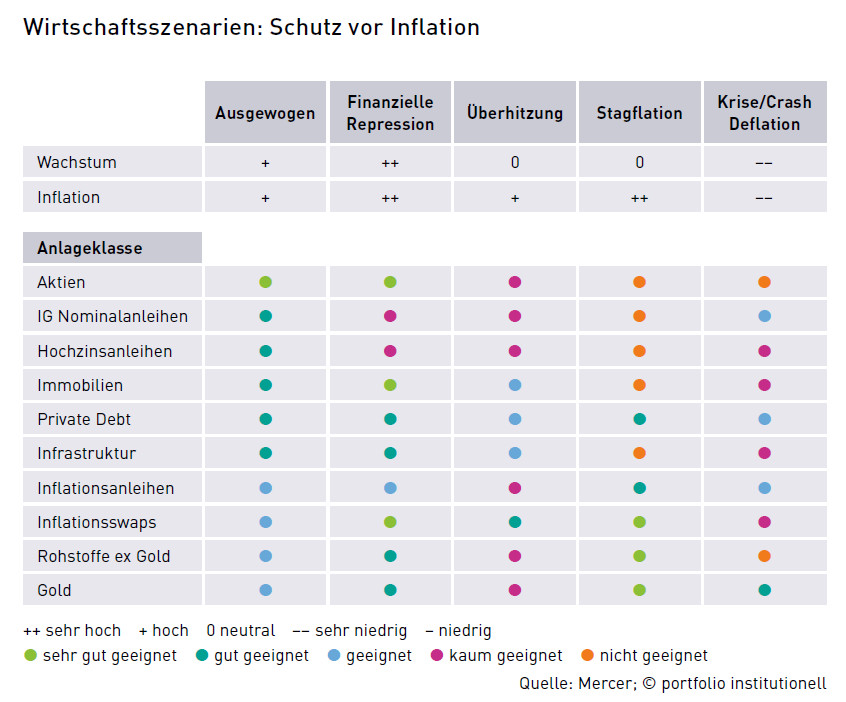

Da die ordentlichen Erträge bei klassischen Nominalwerten deutlich unterhalb des Rechnungszinses liegen, beobachtet die Apobank auch einen Ausbau der Quoten bei Immobilien, Infrastruktur und Private Debt als Substitut für traditionelle Fixed-Income-Anlagen. Falls diese Strategien auch zur Begrenzung des Inflationsrisikos nicht aufgingen, bliebe nur eine Absenkung des Rechnungszinses in den Versorgungswerken für bAV-Anwärter oder Nullrunden beziehungsweise Leistungskürzungen bei den Rentnern, die damit auch einen Teil der Inflation mittragen würden, heißt es bei Mercer.

EZB beendet Anleihe-Kaufprogramme

Die Inflationsrate hatte im Dezember 2021 in Deutschland mit 5,3 Prozent den höchsten Wert seit fast 30 Jahren erreicht. Im Januar schwächte sie sich leicht auf 4,9 Prozent ab, um sich bis Ende Februar erneut bei 5,1 Prozent einzupegeln. Die Entwicklung bleibt ungewiss, auch durch den Krieg Russlands gegen die Ukraine und dessen wirtschaftlichen Folgen, der die Inflation weiter anheizen dürfte. Allerdings will die EZB offenbar zunächst ihre Anleihe-Kaufprogramme beenden und weitere Belege für eine dauerhafte Verfestigung der Inflation sehen, bevor sie gegebenenfalls die Zinsen erhöht.

Vor diesem diffusen Szenario rät die DWS Pensionsinvestoren zu Substanzwerten als Inflationsschutz. „Es bleiben zwei zusätzliche strukturelle Inflationstreiber“, sagt Katrin Lieber-Braun, Leiterin Kundenbetreuung Pensionseinrichtungen bei der DWS: Erstens gebe es demografisch bedingt vermehrt das Ungleichgewicht erhöhter Arbeitskraftnachfrage bei schrumpfender arbeitsfähiger Bevölkerung (also Lohndruck nach oben). Und zweitens gehe der notwendige Umbau der Volkswirtschaften zur Klimaneutralität zunächst mit steigenden Energiekosten einher. „Negative reale Renditen würden die Versorgungswerke sicher vor neue Herausforderungen stellen“, meint Lieber-Braun.

BMW baut vom Arbeitgeber finanzierte bAV um

Vor diesem Hintergrund ist interessant, wie ein großer Pensionsinvestor wie BMW nach der Finanzkrise seine vom Arbeitgeber finanzierte bAV umgebaut hat. Der Autobauer begann 2014 damit, die feste Rentenzusage (Ruhegeld) in eine fondsbasierte Zusage mit Kapitalleistung zu überführen (Alterskapital), berichtete Wolfgang Degel, Leiter bAV der BMW Group, auf der letzten Handelsblatt-bAV-Tagung. Das frühere BMW-Ruhegeld (Festbetrag pro Dienstjahr) war für Neueintritte ab 2014 geschlossen worden, auch weil Zins-, Inflations- und Langlebigkeitsrisiken beim Arbeitgeber lagen. Mitarbeiter ab Geburtsjahr 1965 konnten im vergangenen Jahr innerhalb eines Großprojekts wählen, das Ruhegeld (Defined-Benefit-Plan) zu behalten oder freiwillig in das neue System zu wechseln, das ein höheres Leistungsniveau versprach (Defined-Contribution-Plan).

Dieser DC-Plan sieht vor, monatlich feste Beiträge je Entgeltgruppe auf ein Ansparkonto zu entrichten. Zusätzlich kann der Arbeitnehmer an einem Matching-Modell teilnehmen (Opt-out). BMW leistet dann einen Matching-Beitrag in gleicher Höhe. Das Ansparkonto wird als fondsbasiertes Modell nach einem Lebenszyklusmodell gemanagt, wobei „auf die eingezahlten Beiträge eine Mindestverzinsung analog zum Kapitallebensversicherungszins garantiert ist“, sagt Degel. Die spätere Auszahlung des angesammelten Kapitals erfolgt in bis zu 20 Jahresraten, die sich jährlich um ein Prozent erhöhen. Bei Eintritten vor 1999 gab es noch Rentenanpassungen gemäß Inflationsentwicklung.

Umstellung auf beitragsorientierte Kapitalleistung

Bei BMW waren vor der Umstellung 2021 noch sehr viele aktive Mitarbeiter tätig, die bei Bezug der Rente Anspruch auf eine inflationsorientierte Rentenanpassung besitzen. „Durch die Umstellung auf die beitragsorientierte Kapitalleistung konnte diese Anzahl um 20.000 Mitarbeiter reduziert und so die Risiken erheblich vermindert werden“, erklärt Degel. „Eine zwanghafte Umstellung ohne Wahlrecht war nicht rechtssicher umsetzbar“, erinnert er sich. Grundsätzlich seien bei kollektivrechtlichen Neuordnungen die rechtlich gesetzten Mindestanforderungen und das dreistufige Prüfungsschema des Bundesarbeitsgerichts zu beachten.

In der Konsequenz musste die Kapitalleistung dem Vergleich mit der lebenslangen Rentenleistung (Ruhegeld) standhalten. Dazu wurde eine große Veranstaltung zu Beginn der Kampagne mit dem Vorstandsvorsitzenden und dem Gesamtbetriebsratsvorsitzenden organisiert. „Der Betriebsrat hat mitgezogen, weil er vom Strategiewechsel überzeugt wurde“, so Degel. Letztlich gaben aufgrund intensiver Kommunikation fast 80 Prozent der Betroffenen (35.800 Mitarbeiter) ein Feedback. 65 Prozent der Mitarbeiter ab Jahrgang 1965 entschieden sich für den Wechsel in den kapitalmarktnahen DC-Plan. Im fondsbasierten Life-Cycle-Modell seien jüngere Mitarbeiter in renditestärkeren Anlagen wie Aktien investiert. Später werde in risikoärmere Assets umgeschichtet, um für die rentennahen Jahrgänge die Schwankungen zurückzufahren. „So erreichen wir ein sehr gutes Risiko-Rendite-Profil“, sagt Degel.

Vieles hängt an der arbeitsrechtlichen Zusage

Wohin driftet die Kapitalanlage bei den Pensionsinvestoren? Real Assets sind alternativlos, um nachhaltige Renditen überhaupt noch darstellen zu können. Doch vieles hängt auch an der Art der arbeitsrechtlichen Zusage. Wenn der Tarifvertrag weiter eine Beitragszusage mit Mindestleistung beinhaltet – wie bei der Metallrente –, sind versicherungsförmige Lösungen wenig aussichtsreich. Kein Wunder, dass da alles auf die Kapitalanlage im Metall-Pensionsfonds gesetzt wird.

Doch mit Blick auf die nötigen Rentenhöhen in der bAV als Zusatz zur gesetzlichen Rente dürften Arbeitnehmer künftig mit beitragsorientierten Leistungszusagen wie bei BMW besser bedient sein. Dann muss jedoch auch der Tarifvertrag entsprechend geändert werden, weil sonst die Subsidiärhaftung greift, wenn da noch 100 Prozent Mindestleistung versprochen werden. „Solche Tarifverträge gibt es in zahlreichen Branchen“, weiß der auf bAV spezialisierte Rechtsanwalt Christian Guse. Er führt auch eine bAV-Tarifdatenbank und kennt diese Haftungsfalle für Arbeitgeber, darunter im Einzelhandel der meisten Bundesländer.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar