Inflation und Zinsänderung halten bAV auf Trab

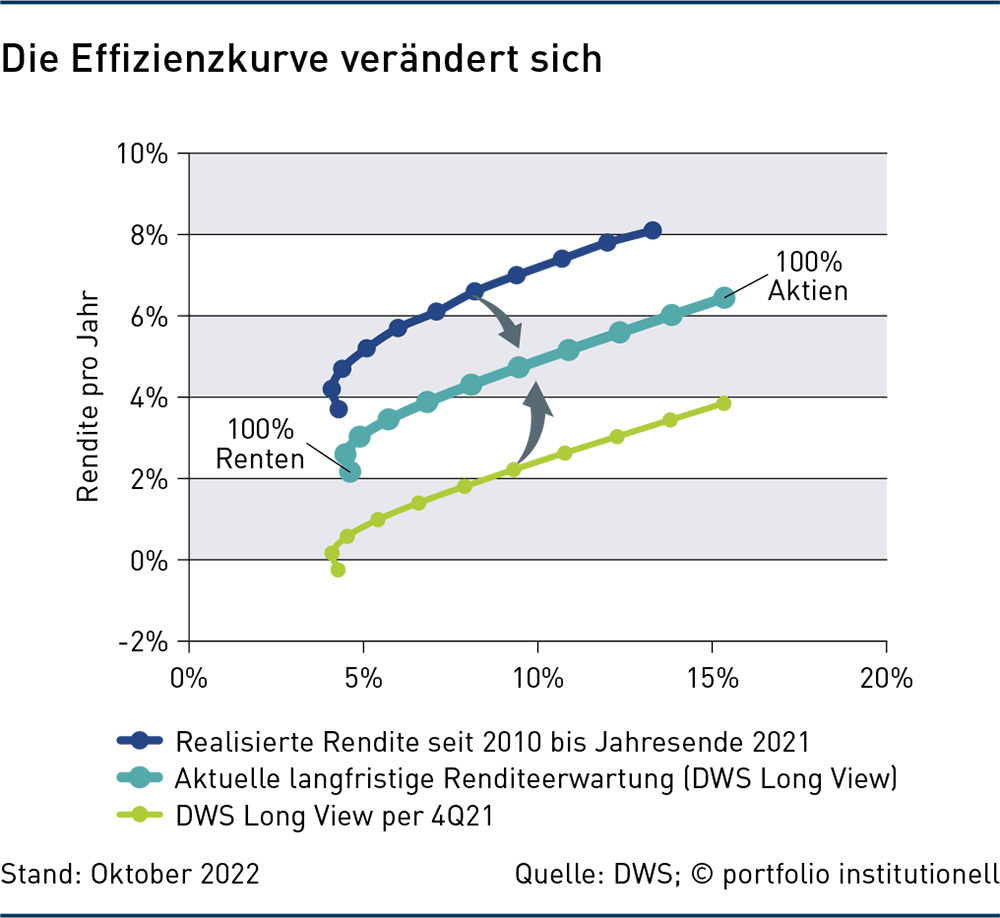

Grafik: Die Effizienzkurve verändert sich. Für die bAV-Strategie verbessern sich Ertragserwartungen insbesondere bei Corporate Bonds.

Die bAV muss sich im Spannungsfeld von Niedrigzins und Hochinflation behaupten. Erfolgreiche Kapitalanlage ist der Schlüssel zum Erfolg. Welche neuen Ansatzpunkte sich in der versicherungsförmigen bAV abzeichnen, lieferten mehrere Fachtagungen – aber ohne den Stein der Weisen gefunden zu haben.

Mit 11,3 Prozent nach der Berechnungsmethode von Eurostat blieb die Inflationsrate für Deutschland im November weiter dramatisch hoch – 1,2 Prozentpunkte höher als im Durchschnitt des Euroraums. Gleichzeitig stiegen auch die Renditen an den Anleihemärkten weiter, doch zehnjährige Bundesanleihen rentierten Mitte Dezember gerade mal bei 2,5 Prozent. „Damit kann der Rechnungszins wieder übertroffen werden“, sagt Hans Ohlrogge. „Doch die Inflation steigt schneller als der Zins, sodass laufend hohe, nicht finanzierte Anpassungen bei der bAV fällig werden“, legt der Gründer der Ohlrogge Consulting und frühere bAV-Chef von IBM Deutschland den Finger in die Wunde. Mit der jetzigen negativen Zinsdifferenz aus Inflationsrate und Marktzins können Lebensversicherer und somit auch die versicherungsförmige bAV noch keinen Staat machen (siehe Ausgabe 12/2022).

Insbesondere die versicherungsförmige Betriebsrente über den Weg von Direktversicherungen, Pensionskassen und Pensionsfonds leidet unter dem Szenario. Tatsächlich sind wir mittendrin in einer „Zeitenwende mit strukturell inflationären Effekten“, erinnerte Christof Quiring, Leiter des Bereichs betrieblicher Vermögensaufbau bei Fidelity International, auf der letzten bAV-Handelsblatt-Tagung. Die höchste Inflationsrate seit 1951 habe ihre Hauptursache im Anstieg der Zentralbank-Geldmenge, die sich seit 2015 verdreifacht hat. Aktuelle Tarifrunden werden Einkommensverluste der Arbeitnehmer, die es seit 2021 gibt, abzumildern versuchen.

Zusätzlich schlägt die demographische Entwicklung auf das Lohnniveau durch: Der Abgang der Babyboomer schrumpft das Arbeitskräftepotential und verteuert den Faktor Arbeit. Mit dem in näherer Zukunft erwarteten Abschwung und zugleich dem Übergang der Pandemie in eine Endemie wird der Nachfrageüberhang zurückgehen, glaubt Quiring. Dann sinken auch Güter- und Frachtpreise, aber gestiegene Löhne werden nicht wieder unter das neue Niveau fallen. Diese Lohn-Preis-Spirale bedeute eine strukturell höhere Inflationsrate.

Quiring leitet daraus auch Konsequenzen für die betriebliche Altersversorgung ab. „Klassische konservative Anlageklassen wie Staatsanleihen und Unternehmensanleihen erzielen keine oder nur eine geringe positive Realverzinsung“, sagte er auf der Fachtagung. Dies wirke sich auf alle bAV-Beteiligten aus. Leistungsbezieher hätten ein fixes Alterseinkommen mit begrenztem Anpassungspotential, oft aber nicht inflationsindexiert. Anwärter seien noch stärker in der Zwickmühle: Ihr verfügbares Einkommen sinkt durch die Inflation, während ihr künftiger Kapitalbedarf für den Ruhestand in nominalen Werten steigt. Arbeitgeber wiederum müssten bei der Auswahl des Durchführungsweges auf genügend Freiheitsgrade bei der Kapitalanlage achten, um nicht aus regulatorischen Gründen in unattraktive Anlageklassen gezwungen zu werden. „Die Inflation dürfte zwar deutlich zurückgehen, aber wir werden künftig mit einer Inflation leben müssen, die deutlich über aktuellem EZB-Ziel liegt“, so Quirings Fazit.

Die Situation ist in der versicherungsförmigen bAV angespannt. „Die Zinswende ist mit ambivalenten Folgen für die Lebensversicherer verbunden“, sagte Frank Grund, Bafin-Exekutivdirektor für Versicherungs- und Pensionsfondsaufsicht, auf der letzten Jahreskonferenz der Versicherungsaufsicht. „Viele Lebensversicherer können nun von höherer Verzinsung der Vermögenswerte profitieren und ihre Ertragskraft steigern“, betonte Grund. Jedoch sinken durch die fallenden Kurse der festverzinslichen Wertpapiere die stillen Reserven, es würden stille Lasten aufgebaut.

Dies bestätigt der Check der Ertragskraft-Garantie-Quoten (EKG), den die Rating-Agentur Assekurata kurz vor Weihnachten vorgelegt hat. Aber erst auf lange Sicht werden die Versicherer durch den Zinsanstieg in der Lage sein, in der Neu- und Wiederanlage wieder stärker in rentablere Papiere zu investieren und freiwerdende Mittel aus der Zinszusatzreserve in die Rückstellung für Beitragsrückerstattung einzustellen. „So könnten sie wieder deutlich höhere Überschussbeteiligungen gewähren“, prognostiziert Lars Heermann, Bereichsleiter Analyse bei Assekurata.

In Bezug auf Pensionskassen ergänzte Grund: „Abschreibungsbedarf droht dadurch erst einmal nicht, solange die Papiere bis zur Endfälligkeit gehalten werden – was in der Regel ja der Fall ist.“ Ein Teil der Kassen benötige die stillen Reserven jedoch, um den Rechnungszins zu stützen, erklärte der Aufseher. Ein Abschmelzen der Reserven könnte daher die Risikotragfähigkeit schwächen und zu zusätzlichen wirtschaftlichen Problemen führen. „Es ist davon auszugehen, dass mehr Kassen den Bafin-Stresstest nicht bestehen werden“, warnte Grund. „Viele Pensionskassen werden ihren Rechnungszins trotz steigender Kapitalmarktzinsen weiter senken müssen“, prognostizierte der Aufseher. Auch 2022 habe es wieder Leistungskürzungen gegeben, allerdings nur bei einem kleinen Bestand. „Mit Kürzungen größerer Pensionskassen rechne ich aber nicht“, sagte Grund.

Diese Einschätzung greift für Branchenkenner Ohlrogge zu kurz. „Leider hat der Zinsanstieg die Bewertungsreserven auf Bonds vieler EbAV massiv reduziert“, so der Experte. Eine hinreichende Anlage in Beteiligungen ist für sie daher kaum mehr möglich. Die starren Bedeckungsgrundsätze der Bafin und der Stresstest für Pensionskassen verhinderten das. „Hier muss sich die Bafin bewegen“, forderte Ohlrogge (Statement-Ausgabe 11/2022). Gleichwohl haben viele Lebensversicherer ihre laufenden Verzinsungen für Policen alter und neuer Klassik für 2023 wieder mit leicht höheren Werten als in den vergangenen Jahren deklariert. Marktführer Allianz etwa erhöhte die Gesamtverzinsung (Garantiezins plus laufender Überschuss, Schlussüberschuss und Beteiligung an den Bewertungsreserven) um 0,3 Prozentpunkte auf 3,2 Prozent. Bei der neuen Klassik mit abgeschwächten Garantien sind die Werte zum Teil noch höher. Dies verschafft auch der versicherungsförmigen bAV etwas Luft, ohne jedoch aktuell auskömmliche Renditen nach Inflation zu schaffen.

Das regulatorische Korsett wird zunehmend zu eng für erfolgreiche Altersvorsorge. Dies hatten Aktuare auf ihrer Jahrestagung bereits im letzten Sommer zum Thema gemacht. Alte bAV-Zusagen seien meist sehr gut, doch die bAV-Chancen für neue Mitarbeiter stehen schlecht, so Susanna Adelhardt. Der Grund: „Arbeitsrechtliche Zusagen sind für die gesamte Dauer vorgegeben und eine Anpassung nach unten ist kaum möglich“, erläutert die Benefits-Chefin des Spezialchemieherstellers Evonik Industries.

Zunehmend streben bAV-Anleger neben Renditen auch Inflationsdämpfungen an. Wie das geht, zeigte die letzte bAV-Handelsblatt-Tagung beispielhaft auf. Die richtige bAV-Anlagestrategie ist je nach EbAV aber ganz unterschiedlich. Kleinere Firmen mit versicherungsförmigen Lösungen müssten Asset-Erfolge der Versorgungseinrichtungen und Kosteneffizienz im Blick haben. Die Anpassungsprüfpflicht für Betriebsrenten ist bei Direktversicherungen und Pensionskassen vergleichsweise entspannt, da es keine Anpassungsprüfpflicht gibt, wenn sämtliche Überschussanteile ab Rentenbeginn zur Erhöhung der laufenden Leistungen verwendet werden. In den bAV-Anlagestrategien gewinnt indessen Alpha an Gewicht. Zinserhöhungen sind aktuell dafür eine angenehme Begleiterscheinung. Aktien weisen jedoch eine hohe Volatilität auf. Somit bleibt es schwierig, das richtige Maß für Risikobudgets zu finden. Bewertungsanpassungen haben bei so gut wie allen liquiden Anlageklassen schon stattgefunden, sagte Vera Fehling, Portfoliomanagerin und Leiterin Liability Driven Investments der DWS, auf der Handelsblatt-Tagung. „Die Einstiegslevels werden nun deutlich attraktiver“, so Fehling. Für die bAV-Strategie verbesserten sich Ertragserwartungen insbesondere bei Corporate Bonds, auch weltweit streuende Aktienfonds blieben weiter im Fokus. Die aktuelle langfristige Renditeerwartung (DWS Long View) für Renten betrage 2,0 Prozent pro Jahr bei 5,0 Prozent Volatilität und für Aktien: 6,0 Prozent pro Jahr bei 15,0 Prozent Volatilität (siehe Grafik).

Autoren: Detlef PohlSchlagworte: Pension Management | Pensionskassen | Zinszusatzreserve (ZZR)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar