Inflationsindexierte Anleihen: Reale Erträge und mehr

Anleihen mit eingebautem Inflationsschutz sind nicht nur für realwertorientierte Anleger interessant. Die Papiere bieten neben realen Zinsen auch Diversifikation und zusätzliches Renditepotenzial gegenüber Nominalanleihen. Paradoxerweise sind sie trotz der enorm gestiegenen Inflation aktuell günstiger als vor zwei Jahren.

Anleger betrachten inflationsindexierte Anleihen gemeinhin als Absicherung gegen das Risiko der Geldentwertung. Da liegt es nahe, dass gerade Versicherungskonzerne in diese Papiere investieren. Treiben doch steigende Teuerungsraten und Preise die Schadenwerte in den Units Schaden und Unfall in die Höhe. Zuletzt lohnte sich die Absicherung: Zu 2022 berichtet die Allianz, dass die Zinsen aus inflationsindexierten Anleihen rund ein Drittel zum Anstieg der Zins- und zinsähnlichen Erträge in der Schaden- und Unfallversicherung beisteuerten. Die Hannover Rück beziffert den Ertrag mit inflationsgebundenen Anleihen allein im dritten Quartal 2022 auf rund 300 Millionen Euro und damit mehr als 20 Prozent des ordentlichen Kapitalergebnisses von 1,4 Milliarden Euro.

Reale Erträge treten stärker in den Fokus

Nicht erst die Rückkehr der Inflation ab 2021 hat die Realwertanleihen (englisch: Inflation Linked Bonds, Linker oder kurz ILBs) auf den Radarschirm der Investoren katapultiert. Viele Anleger sorgten sich angesichts von Null- und Minuszinsen sowie quantitativer Lockerung bereits seit Jahren vor dem Anspringen der Preisspirale. So berichtet Andreas Hecker, Head of Client Group Core, Germany & Austria bei Axa IM, von deutlichen Zuflüssen in entsprechende Strategien in den vergangenen drei Jahren: „Besonders bei institutionellen Anlegern ist das Thema in den Fokus gerückt.“ Hecker sieht das größte Interesse bei staatlichen und supranationalen Institutionen, gefolgt von Versicherungen und Pensionskassen. Auch Peter Dombeck, Partner bei Novovest Asset Consulting, berichtet von merklichem Interesse bei seinen Kunden.

Der Realwerterhalt ist für viele zumindest eine Nebenbedingung. Nicolas Hälbig, Portfoliomanager für inflationsindexierte Anleihen bei Union Investment, sagt: „Gehalts- oder Pensionsverpflichtungen, die an der Inflation hängen, werden oft über ILBs oder Inflation Swaps abgesichert.“ Nach Einschätzung von Harald Eggerstedt, Senior-Berater bei Faros Consulting, beschäftigen sich zudem vor allem Dax-Konzerne und Töchter von US-Firmen in der strategischen Diversifikation ihrer Vermögensanlagen mit dem Thema.

Diversifikationsvorteile und Renditepotenzial

Linker sind bei weitem nicht nur unter dem Blickwinkel realer Erträge interessant. Auch für Investoren, die nach Nominalaspekten anlegen, macht ein bestimmter ILB-Anteil Sinn. Portfoliomanager Hälbig sagt: „Diese Papiere generieren gerade dann einen hohen Carry, wenn nominale Anleihen und Aktien besonders unter Druck sind. Zudem bildet die Inflationskomponente einen unabhängigen Renditefaktor.“ Deshalb sei es in der Portfoliotheorie nach Markowitz eigentlich optimal, mindestens 15 Prozent in ILBs zu halten. Ähnlich sieht das Faros-Experte Eggerstedt: „Wir raten unseren Kunden generell dazu, einen Anteil in ILBs zu investieren.“ Die Resonanz der institutionellen Kunden sei aber sehr unterschiedlich. Eggerstedt hält Linker auch im Jahr zwei nach der Rückkehr der Inflation in deutschen Portfolios für deutlich unterrepräsentiert.

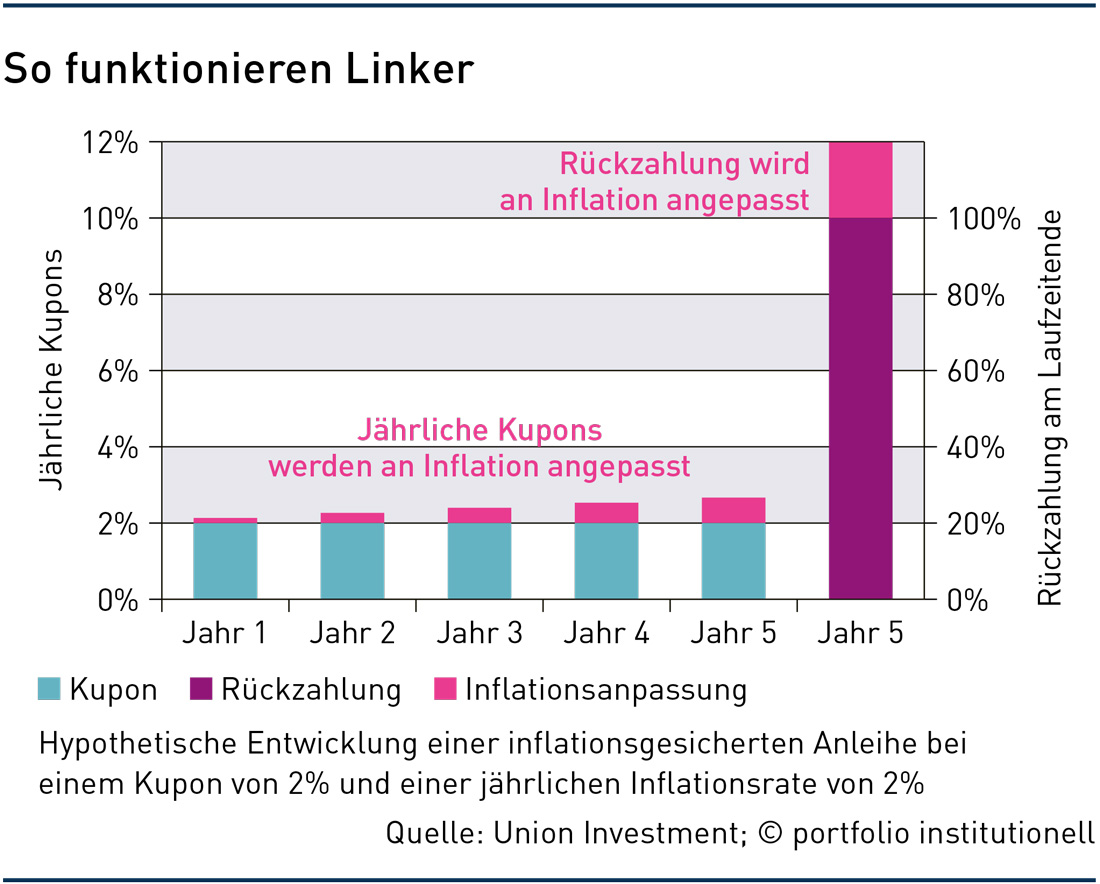

Das ILB-Prinzip ist an sich simpel: Üblicherweise wird der Nennwert der Anleihe in regelmäßigen Abständen von meist drei Monaten um die offizielle Inflationsrate erhöht. Die meisten Euro-Linker beziehen sich auf den Harmonisierten Verbraucherpreisindex (HVPI) für den Euroraum ohne Tabak. Da sich der Nennwert der Anleihe parallel zur Inflation erhöht, steigt auch die effektive Zinszahlung um den gleichen prozentualen Betrag. Denn der fixe Kupon bezieht sich auf den um die Inflation erhöhten Nennwert. So sind die laufenden Zinszahlungen ebenso gegen Kaufkraftverluste abgesichert wie der Nenn- und damit der Rückzahlungswert. „Die Anleihe sammelt quasi über die Laufzeit hinweg die Durchschnittsinflation ein“, so Hälbig. Hält ein Anleger den Linker bis zur Fälligkeit, erhält er genau die reale Rendite, die er beim Kauf einloggt.

Wertentwicklung 2022 enttäuschte viele Anleger

Während der Laufzeit bestimmen noch zwei andere Faktoren den Marktkurs: das nominale Zinsniveau und die eingepreisten Inflationserwartungen. Zusammen bilden sie den eingepreisten Realzins. Die Kurse entwickeln sich invers zu diesem Realzins – steigt der Realzins, sinkt der Marktwert der Linker. Das war auch der Grund, warum vor allem langlaufende ILBs in 2022 auf den ersten Blick enttäuschten. Kurz nach Beginn des russischen Überfalls auf die Ukraine schoss im März 2022 die Inflationserwartung hoch, während die Nominalrendite sicherer Staatsanleihen auf Grund der Risikoscheu fiel. In der Folge sank der Realzins deutlich, die Kurse inflationsindexierter Bundesanleihen stiegen. Kurz danach zog aber das nominale Zinsniveau wieder an, während die langfristigen Inflationserwartungen bei zwei bis drei Prozent verharrten. Das katapultierte die langfristigen deutschen Realzinsen erstmals seit Jahren in den positiven Bereich und ließ die Kurse zehnjähriger Linker kräftig einbrechen. Zwar handelt es sich dabei um temporäre Kursverluste, doch viele Investoren dürften von dem vordergründig schwachen Abschneiden im Inflationsjahr 2022 überrascht gewesen sein. Allerdings hielten sich ILBs unterm Strich besser als laufzeitgleiche Nominalanleihen und erzielten über die letzten Jahre deutliche Mehrrenditen. Union-Mann Hälbig: „Relativ zu nominalen Anleihen haben ILBs seit Corona etwa 30 Prozent gewonnen, davon allerdings nur etwa fünf Prozent seit März 2022.“

Anders als unter deutschen Anlegern ist für viele angelsächsische Investoren eine strukturelle ILB-Allokation selbstverständlich. Auch in Frankreich ist die Indexierung von künftigen Zahlungen an die Verbraucherpreise und damit die Anlage in inflationsgeschützte Zinspapiere wesentlich weiter verbreitet als in Deutschland – trotz der historischen Inflationserfahrung hierzulande. Diese Investorenpräferenzen spiegeln sich auf der Emittentenseite: Mehr als 50 Prozent des globalen ILB-Volumens machen die USA aus, wo inflationsindexierte Treasuries (TIPS) seit langem etabliert sind. Weitere 20 Prozent entfallen auf Großbritannien und etwas weniger als 20 Prozent auf den gesamten Euro-Linker-Markt. Innerhalb des Euro-Marktes dominieren französische Anleihen mit rund 45 Prozent, Italien kommt auf 27 Prozent. Spanische und deutsche Emissionen machen jeweils etwas mehr als 13 Prozent aus. Der Bund begibt erst seit 2006 inflationsindexierte Bundeswertpapiere im Umfang von rund drei Prozent seiner jährlichen Emissionen. Sahen viele Investoren etwa das Emittentenrisiko italienischer Linker während der Euro-Schuldenkrise kritisch, so sah Faros-Experte Eggerstedt in den vergangenen Jahren unter seinen Kunden immer weniger Vorbehalte, im Rahmen eines Gesamtportfolios auch italienische oder spanische ILBs zu selektieren.

Globale Strategien machen vor allem dann Sinn, wenn ILBs zur Diversifikation und zur Erzielung von Mehrrenditen dienen. Eggerstedt rät zu aktiven Managern: „Die Erfahrung zeigt, dass man sich sehr intensiv mit der Entwicklung von Nominalzinsen und Inflationserwartungen beschäftigen und auch in der Lage sein muss, Bewertungsunterschiede gegeneinander zu handeln.“ Daher sei es sehr schwierig, Linker im Direktbestand erfolgreich zu managen.

Attraktive Bewertungen trotz Rekordteuerung

Paradoxerweise sind Euro-Linker trotz der deutlich gestiegenen Teuerung und Unsicherheit über die weitere Inflationsentwicklung nun viel attraktiver gepreist als noch 2020. „Für deutsche Realzinsanleihen kann man zum ersten Mal seit 2014 wieder positive Realzinsen über lange Laufzeiten einloggen“, sagt Hälbig. Die Realrendite notiert bei indexierten Bunds je nach Laufzeit derzeit um die Nulllinie, bei südeuropäischen Linkern deutlich darüber. Wichtig ist auch die Differenz der realen Rendite von Linkern zur nominalen Rendite traditioneller Anleihen gleicher Laufzeit – also die Break-Even-Inflation: Solange diese unter der realisierten Inflation liegt, schneiden Linker besser ab als nominale Staatsanleihen. Diese Break-Even-Inflation beträgt im Euroraum derzeit etwa 2,6 Prozent für zehn Jahre. Nach Meinung vieler Experten könnte der Markt hier zu optimistisch sein. Sollte die Inflation höher bleiben, würden die ILB ihre Vorteile voll ausspielen: eine Versicherung gegen Inflation plus Mehrrendite gegenüber Nominalanleihen.

Autoren: Jochen HägeleSchlagworte: Anleihen | Inflation | Inflation Linked Bonds | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar