Infrastruktur: Investitionen in die digitale Revolution

Alex Koriath ist Partner und Head of European Pension Practice bei Cambridge Associates.

Die Bedeutung der Digitalisierung nahm während der Pandemie exponentiell zu, da die Menschen verstärkt auf digitale Plattformen, Videostreaming und Cloud-Speicher zurückgreifen. Zudem durchlaufen viele Branchen einen digitalen Wandel, darunter der elektronische Handel und die Zunahme des Metaverse. Angesichts dieser grundlegenden kulturellen Veränderungen steigen die Investitionen in der gesamten Wertschöpfungskette der digitalen Infrastruktur weiter, was durch die Politik in Europa und den USA zusätzlich unterstützt wird.

Aus unserer Sicht sind der starke Rückenwind des Sektors und das daraus resultierende Wachstum nachhaltig. Der Sektor wird auch weiter Chancen für Anleger in digital ausgerichtete Sachwerte bieten, insbesondere für Strategien, die sich auf die Entwicklung digitaler Vermögenswerte konzentrieren. Die folgenden Statistiken zeigen, was bereits geschehen ist und was als Nächstes zu erwarten ist, was für Investitionen spricht:

▶ Die Datennutzung hat sich seit 2015 etwa verdoppelt und wird Prognosen zufolge bis 2025 um rund 400 Prozent auf etwa 170 Zettabyte ansteigen.

▶ Dieses künftige Wachstum ist branchenübergreifend, nicht nur in der Medien- und Unterhaltungsbranche, mit Wachstumsraten bei der Datennutzung von 36 Prozent im Gesundheitswesen, 30 Prozent im verarbeitenden Gewerbe und 26 Prozent bei Finanzdienstleistungen.

▶ Insgesamt repräsentiert die digitale Wirtschaft etwa zehn Prozent des BIP und wächst in allen Märkten.

Datenströme benötigen mehr Infrastrukturkapazität

Daten benötigen zur Übertragung und Speicherung Infrastruktur. Es gibt verschiedene Mittel, um dieses Wachstum zu erleichtern, wobei sich bei physischen Assets erhebliche Chancen ergeben. Führende Infrastrukturinvestoren haben die Entwicklung und den Erwerb digitaler Infrastrukturplattformen vorangetrieben, um die operativen Möglichkeiten für Investitionen in der gesamten Wertschöpfungskette der digitalen Infrastruktur zu schaffen. Telekommunikations- und große Tech-Unternehmen bilden in der Regel Partnerschaften mit Infrastrukturinvestoren, um die nötigen Backbones aufzubauen und den Eigentümern digitaler Infrastrukturen einen klaren Endnutzer zu bieten. Diese Dynamik verdeutlicht das defensive Risikoprofil des Sektors und verbessert die risikobereinigten Renditen für Investoren in digitale Infrastruktur:

1. Glasfaser erwies sich als Schlüsseltechnologie, um hohe Bandbreiten und Geschwindigkeiten bei der Datenübertragung über internationale, nationale oder lokale Netze zu unterstützen. Es besteht hoher Investitionsbedarf, da die meisten Märkte, wie UK, USA und Deutschland, noch immer auf ältere Kupfer- oder Kabelnetze setzen, wie die OECD feststellt.

2. Mobilfunktürme sind wegen der Abhängigkeit von Smartphones wesentliche Infrastruktur. Die Aufrüstung auf 5G erhöht ihre Notwendigkeit weiter. Die Knoten auf den Türmen sind mit breiteren Netzen über Glasfaser verbunden, um die für alle Frequenzen, einschließlich 5G, benötigte höhere Bandbreite anzubieten. Sie sind somit Teil eines integrierten Netzes.

3. Daten müssen einen finalen Speicherort haben, und es ist nicht mehr möglich, alle Daten auf immer kleineren Geräten oder lokalisierten Servern zu speichern. Daher ist das Wachstum der Rechenzentren und die Verlagerung in die Cloud ebenso signifikant wie das Wachstum der Datennutzung. Schließlich haben sich entlang der Wertschöpfungskette weitere Möglichkeiten für privates Kapital ergeben, für Möglichkeiten für Kleinzellen-Entwicklungsplattformen und Technologielösungen wie intelligente Städte. Dies unterstützt ein mögliches Nachfrage- und Nutzungswachstum für Core-Infrastruktur wie Glasfaserkabel, Mobilfunktürme und Rechenzentren.

Wir glauben, dass es für Infrastrukturinvestoren, die von der digitalen Transformation profitieren wollen, weiterhin Möglichkeiten gibt, zum Beispiel durch Investitionen und den Ausbau von Glasfaserleitungen, Rechenzentren oder Mobilfunkturm-Plattformen. Insgesamt wird die digitale Infrastruktur mit defensiven Wachstums- und Renditeaussichten zunehmend zu einem wichtigen diversifizierenden Bestandteil von physischen Investmentportfolios.

„Die digitale Infrastruktur ist ein bedeutender Wachstumsbereich“

Interview mit Alex Koriath Partner und Head of European Pension Practice bei Cambridge Associates.

Unter den alternativen Anlagen schätzen deutsche Anleger vor allem Infrastruktur und Private Debt. Bei ausländischen Anlegern dominiert renditeträchtigeres Private Equity. Setzen deutsche Investoren auf das falsche Pferd?

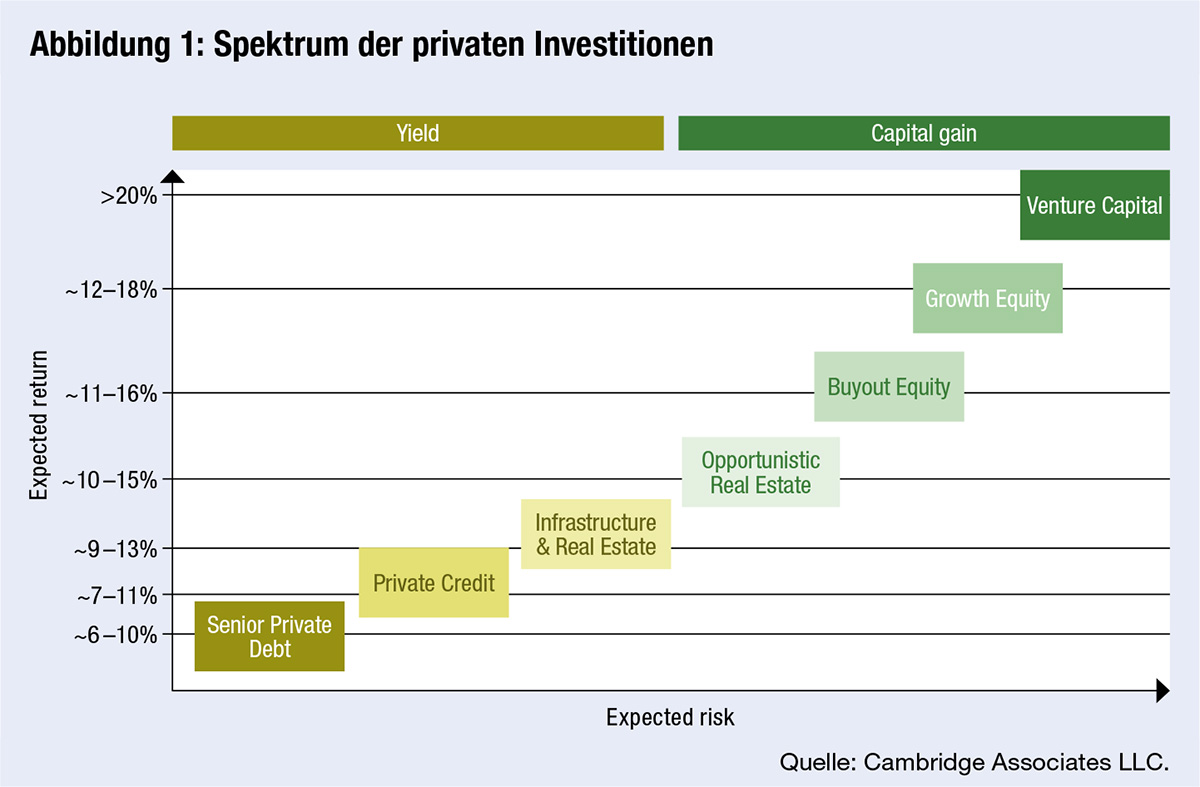

Kurz gesagt: Nein. Im Bereich der Privatmärkte gibt es ein breites Spektrum von Vermögenswerten, die den Anlegern die Wahl lassen, welche Eigenschaften ihren Investitionsanforderungen am besten entsprechen. An einem Ende des Risiko-Ertrags-Spektrums stehen vorrangige private Schuldtitel, die ein hohes Maß an Sicherheit und ein vorhersehbares Einkommen bieten können, bis hin zu risikoreicheren Anlagen mit höherer Renditeerwartung in neuen und aufstrebenden Bereichen, die häufig unter dem Begriff Risikokapital zusammengefasst werden. Die erste Abbildung zeigt das Spektrum der Anlagen, die Anlegern Zugang zu Privatmarktinvestitionen verschaffen können. Ein entscheidender Aspekt bei alternativen und privaten Anlagen ist die Auswahl des richtigen Managers, in den investiert werden soll.

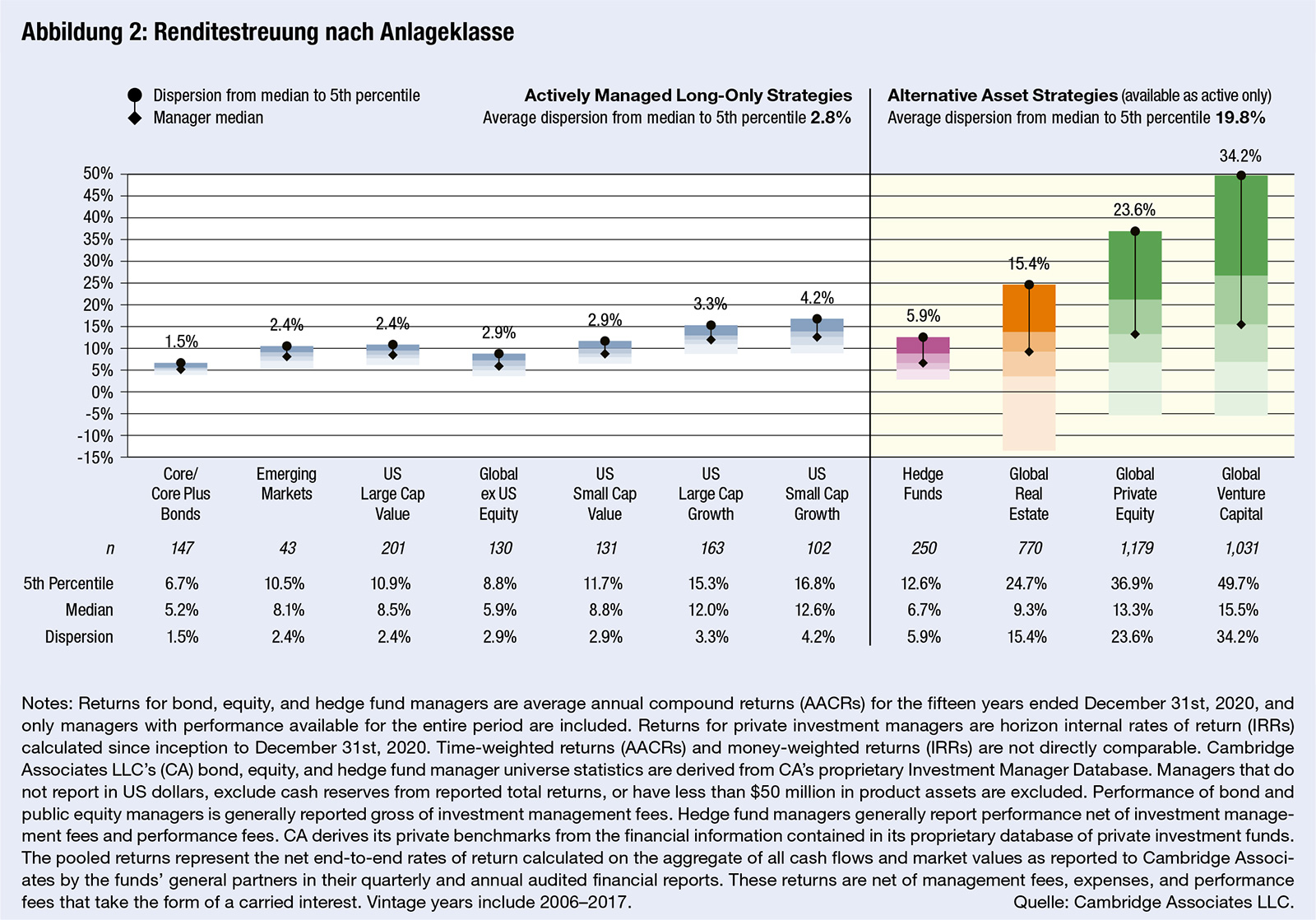

Die Streuung der Renditen zwischen dem leistungsstärksten und dem leistungsschwächsten Alternatives-Manager ist deutlich ausgeprägter als bei den öffentlichen Märkten, wie die zweite Abbildung zeigt. Aus diesem Grund müssen Investoren sicherstellen, dass sie einen spezialisierten Anbieter mit langjähriger Erfahrung im Bereich Private Markets beauftragen, um das richtige Programm zu erstellen und die leistungsstärksten Manager zu finden.

Sind Infrastruktur und Private Debt ein Ersatz für Bonds? Wenn ja, wie risikoreich ist diese Ansicht?

Es hängt davon ab, welche Rolle festverzinsliche Wertpapiere im Portfolio eines Anlegers spielen. Wenn die Allokation lediglich dazu dient, das Gesamtrisikoprofil des Portfolios zu verringern, ist es wahrscheinlich keine angemessene Entscheidung, Staatsanleihen durch private Schuldtitel zu ersetzen. Wenn das festverzinsliche Portfolio jedoch dazu beitragen soll, die Cashflows der Verbindlichkeiten auszugleichen (insbesondere innerhalb von Pensionsfonds), dann sind wir der Meinung, dass Infrastruktur und Private Debt eine glaubwürdige Alternative zu traditionellen festverzinslichen Anlagen darstellen, da sie sowohl einen vertraglichen Cashflow als auch ein gewisses Maß an erwartetem Wachstum im Vergleich zu Staatsanleihen bieten können.

Sind Infrastruktur und private Schuldtitel noch attraktiv? Die Bewertungen sind inzwischen hoch, die Anzahl von Managern nimmt zu und Kapitalabrufe sind zäh.

Obwohl es in den vergangenen Jahren Rekordzuflüsse in Private Debt und Infrastruktur gab, sind wir der Meinung, dass diese Anlageklassen nach wie vor attraktive Renditeprofile bieten. Im Bereich Private Debt erwarten wir niedrigere Renditen als die Anleger vor mehr als fünf Jahren, aber es gibt immer noch viele Möglichkeiten für Anleger, da die auferlegten Beschränkungen für die Kreditvergabe der Banken den Markt für private Kredite weiter anheizen. Im Bereich Infrastruktur hat sich die Bandbreite der für Investitionen verfügbaren Vermögenswerte in den letzten Jahren vergrößert. Traditionell dachten die meisten Anleger bei Infrastruktur an Mautstraßen, Krankenhäuser und ähnliche Projekte. Heute umfasst der Bereich Infrastruktur ein viel breiteres Spektrum an investierbaren Vermögenswerten, einschließlich Agrartechnologie und digitaler Infrastruktur. Die digitale Infrastruktur ist ein bedeutender Wachstumsbereich, der zum Teil durch die größere Nachfrage nach Konnektivität bei der Arbeit von zu Hause aus gefördert wird.

Die Zielquoten der Investoren sind oft ehrgeizig. Wie können die Quoten schnell, aber dennoch verantwortungsvoll aufgebaut werden? Sind Secondaries und Co-Investments sinnvoll?

Sowohl Secondaries als auch Co-Investments haben in den vergangenen zehn Jahren bei den Anlegern erheblich an Akzeptanz gewonnen. Secondaries haben den Vorteil, dass sie den Anlegern helfen, einen Teil des J-Curve-Effekts bei Investitionen in Privatmärkte abzumildern, daher sind sie bei Erstinvestoren in Privatmärkte und insbesondere in Infrastrukturen sehr gefragt. Co-Investitionen werden immer beliebter, da sie eine Möglichkeit darstellen, die Kosten eines Private-Markets-Programms zu senken, allerdings oft auf Kosten einer Erhöhung des Gesamtrisikos des Portfolios, weshalb ihre Rolle als Teil des Gesamtmandats richtig verstanden werden muss. Genau wie Primärfonds müssen auch Secondaries und Co-Investments nach ihren individuellen Vorzügen bewertet werden. Angesichts der gestiegenen Nachfrage nach diesen Vermögenswerten wird es immer schwieriger, attraktive Renditeprofile zu finden, und daher sind eine wirksame und solide Due-Diligence-Prüfung und Risikoübernahme erforderlich.

Autoren: Alex Koriath In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar