Infrastrukturanleihen aus der Sicht institutioneller Investoren

Eine neue Studie beschäftigt sich intensiv mit der Anlageklasse Infrastruktur. Und sie identifiziert Schlüsseltreiber, die ein Investment in Infrastrukturanleihen begünstigen.

Das Infrastruktur-Universum bietet Investoren eine Fülle von Anlageopportunitäten – und zwar sowohl auf der Eigen- als auch auf der Fremdkapitalseite. Nachdem Infrastruktur-Assets in den vergangenen Jahren das Interesse institutioneller Investoren auf sich gezogen haben, dürfte sich das Wachstum der Anlageklasse weiter fortsetzen. Darauf deuten die Ergebnisse einer aktuellen Studie von MetLife Investment Management unter Versicherungen, Pensionsfonds und Stiftungen im In- und Ausland hin.

Für die Studie befragte SMF Schleus Marktforschung im Auftrag von MetLife Investment Management insgesamt 207 Versicherer, Pensionsfonds und Stiftungen in der DACH-Region, in Großbritannien, den Niederlanden und den nordischen Ländern. Die befragten Investoren repräsentieren ein Gesamtanlagevermögen von rund 4.340 Milliarden Euro.

Nach Einschätzung von MetLife Investment Management, ein Spezialist für festverzinsliche Wertpapiere, Privatkapital und Immobilien, richtet sich das Augenmerk dieser Asset Owner insbesondere auf Infrastrukturanleihen. Wie sich nun zeigt, führt das steigende Anlegerinteresse zu einem stärkeren Druck auf die Preisgestaltung und einem zunehmenden Wettbewerb um attraktive Geschäfte. Vor diesem Hintergrund geht MetLife Investment Management in der Studie unter anderem der Frage nach, wie Versicherer, Pensionsfonds und Stiftungen in Europa mit Infrastrukturanleihen umgehen.

Erneuerbare Energien zählen zu den bevorzugten Zielsektoren

Trotz der Ungewissheit über die Entwicklung der Zinssätze und der wettbewerbsfähigen Preisgestaltung bei Geschäften bewerten rund zwei Drittel der befragten institutionellen Anleger Infrastrukturschulden (Infrastructure Debt) als attraktive oder sehr attraktive Anlageklasse. Die Bewertungen variieren den Angaben zufolge jedoch erheblich nach Region und Investorengruppe. Vor allem Anleger in Deutschland und in den skandinavischen Ländern stufen die Anlageklasse als besonders attraktiv ein. Gleiches gilt für Versicherer, während Stiftungen eine gewisse Zurückhaltung erkennen lassen.

Mit Blick auf die bevorzugten Zielsektoren äußerten 64 Prozent der Befragten eine (sehr) hohe Präferenz für Erneuerbare Energien sowie die Bereiche Gesundheit und Soziales (55 Prozent). Dies zeigt nach Einschätzung von MetLife Investment Management, dass Infrastrukturanleihen gut mit ökologischen und sozialen Zielen in Einklang zu bringen sind. Hinzu kommt, dass Projekte im Bereich der Erneuerbaren Energien als rezessionssicher gelten: „Menschen benötigen Energie zumeist unabhängig von den Marktbedingungen“, begründet ein österreichischer Versicherer sein Engagement in diesem Segment.

Hinsichtlich ihres Investmentfokus demonstrieren die drei befragten Investorengruppen große Einigkeit: So zählen Erneuerbare Energien jeweils zu den drei am stärksten präferierten Zielsektoren bei Versicherern, Pensionsfonds und Stiftungen. Investitionen in den Bereichen digitale Infrastruktur (32 Prozent) und Telekommunikation (27 Prozent) werden hingegen deutlich seltener bevorzugt. Dies ist insofern überraschend, da im Zuge der Digitalisierung von einer zunehmenden Nachfrage nach Rechenzentren, Mobilfunkinfrastruktur, Glasfaserverkabelung und weiterer digitaler Infrastruktur auszugehen ist (hierzu eine Einschätzung des Ifo-Instituts).

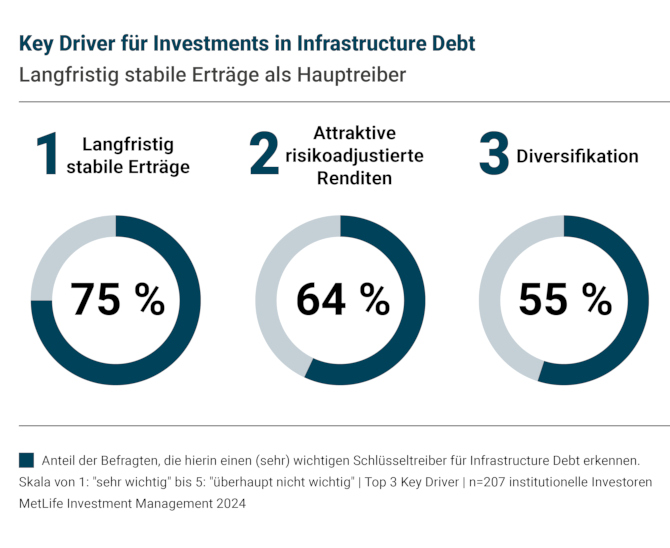

Die Studie von MetLife Investment Management identifiziert mehrere Schlüsseltreiber, die ein Investment in Infrastructure Debt begünstigen. Dabei steht die Aussicht auf langfristig stabile Erträge an erster Stelle: 75 Prozent der befragten Investoren sehen hierin einen (sehr) wichtigen Treiber. Diversifikation und attraktive risikoadjustierte Renditen sind ebenfalls von hoher Bedeutung. Für Versicherer und Pensionskassen sind zudem regulatorische Anforderungen und Veränderungen von höchster Bedeutung, während Stiftungen vor allem in ökologischen, sozialen und Governance-Aspekten (ESG) einen entscheidenden Faktor in der Investitionsanalyse und Entscheidungsfindung betrachten.

Komplexität und Regulatorik sind große Herausforderungen

Die Ergebnisse der Studie offenbaren zugleich, dass die Investoren erheblichen Herausforderungen bei einem Investment in Infrastructure Debt gegenüberstehen. Die größten Bedenken bestehen hinsichtlich der Komplexität der Projekte sowie in der regulatorischen Landschaft. Jeweils 64 Prozent erkennen hierin eine (sehr) große Herausforderung. Auch ein Mangel an Information und Transparenz werden jeweils von rund der Hälfte der Befragten als Herausforderung wahrgenommen. Dabei ist erkennbar, dass die genannten Faktoren von den Stiftungen tendenziell stärker als Hürde wahrgenommen werden.

Viele Infrastrukturprojekte haben inflationsgebundene, vertraglich festgelegte Cashflows. Dies ist ein Hauptmerkmal der Anlageklasse und steht im Zusammenhang mit der Sorge der Anleger um künftige Einnahmeströme. So erkennen drei Viertel der Befragten hierin den größten Risikofaktor. Institutionelle Investoren suchen nach Sicherheit für Einnahmeströme, bevor sie Kapital bereitstellen. Ein schweizerischer Versicherer sagte hierzu: „Wir streben einen Inflationsschutz an, um unsere Investitionen abzusichern“. Obwohl die Einnahmerisiken von allen befragten Investorengruppen als wichtig angesehen werden, ist das Problem bei Pensionsfonds besonders akut. Ökologische und soziale Risiken werden vor allem von Stiftungen erkannt.

Infrastrukturanleihen: Investoren erwarten eine Transaktionspipeline

Infrastructure Debt steht im Schnittpunkt mehrerer Trends, darunter die Nachhaltigkeit und Dekarbonisierung, der Aufstieg privater Märkte und die Notwendigkeit für institutionelle Investoren, festverzinsliche Portfolios zu diversifizieren. Vor diesem Hintergrund ist bei der Auswahl eines geeigneten Managers für 66 Prozent der Befragten der Zugang zu attraktiven Infrastrukturtransaktionen (sehr) wichtig. Besonders Versicherer und Pensionsfonds suchen nach Managern, die in der Lage sind, Transaktionen zu finden und eine Transaktionspipeline zu entwickeln, wie im Beispiel eines britischen Versicherers: „Der Zugang zu einem erstklassigen Windparkprojekt im letzten Jahr war für uns ein entscheidender Schritt.“

Auch eine hervorragende Expertise im Risikomanagement zählt zu den wichtigsten Auswahlkriterien aus Investorensicht: Für 64 Prozent ist dieses Kriterium (sehr) wichtig. Korrespondierend zu den übrigen Präferenzen der Stiftungen, legen diese bei der Managerselektion einen (sehr) großen Wert auf deren Nachhaltigkeitsexpertise. Insgesamt suchen institutionelle Investoren somit nach erfahrenen Managern mit einem guten Gespür für die Strukturierung von Transaktionen im Sinne eines optimalen Anlegerschutzes und angemessener Preise.

Zukunftspläne der Institutionellen

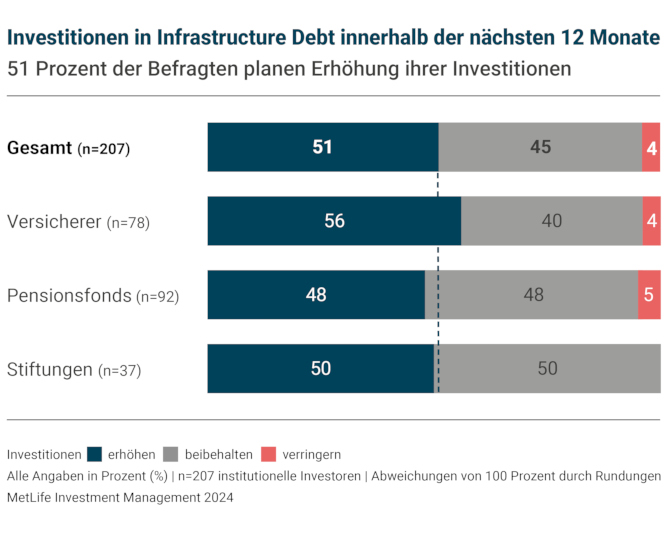

Sofern in die Anlageklasse investiert, haben Pensionsfonds mit 4,5 Prozent derzeit den höchsten Anteil an Infrastrukturanleihen in ihrem Portfolio, gefolgt von Versicherern (3,5 Prozent) und Stiftungen (2,6 Prozent). Die Mehrheit der Befragten (51 Prozent) plant, ihre Investitionen in diese Anlageklasse innerhalb der nächsten zwölf Monate zu erhöhen, nur vier Prozent wollen ihre Investments in diesem Bereich zurückfahren. Einen großen Appetit lassen vor allem Versicherer erkennen, von denen 56 Prozent eine Erhöhung ihrer Investments planen.

René Zeidan, Head of Germany and Austria bei MetLife Investment Management, fasst diese Befunde wie folgt zusammen: „Unsere Studie zeigt, dass institutionelle Anleger Infrastrukturanleihen als eine sich schnell entwickelnde Anlageklasse betrachten, die auf die Entwicklung neuer, nachhaltiger Infrastrukturen ausgerichtet ist. Die Ergebnisse stützen unsere Einschätzung, dass institutionelle Anleger nach erfahrenen Managern suchen, die attraktive Transaktionen mit einem soliden Anlegerschutz anbieten können.“

Lesetipp: Zinswende hin, Komplexität her: Es gab und gibt gute Gründe, die aus Sicht institutioneller Anleger für ein Engagement in Infrastruktur-Equity sprechen. Deutlich wird das am Einstieg des Südwest-Konsortiums am Netzbetreiber Transnet-BW. Wie es dazu kam, erfahren Sie hier.

Autoren: Tobias BürgerSchlagworte: Infrastructure Debt | Infrastruktur / Infrastructure Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar