Instis und Studis

Bildung tut not – und kostet. Steigende Studiengebühren und Lebenshaltungskosten gefährden die Chancengleichheit. Mehr Chancengleichheit können Investoren mit Finanzierungen schaffen – und dabei noch interessante Renditen erwirtschaften.

Die Vermögensverhältnisse der Yale University sind geordnet. Dies ist vor allem der hauseigenen Kapitalanlage zu verdanken. Yale’s Endowment erzielte im vergangenen Geschäftsjahr eine Rendite von 40 Prozent und damit einen Gewinn von zwölf Milliarden Dollar. Vom Gewinn flossen 1,5 Milliarden in den Betriebshaushalt der Universität, der damit zu 35 Prozent gedeckt ist.

Finanzieren muss die renommierte Uni vor allem Gehälter und Studentenstipendien. Laut der Alma Mater erhielten 2020/2021 61 Prozent der Studenten eine finanzielle Unterstützung, wobei sich die durchschnittliche Stipendienvergabe auf 58.340 Dollar beläuft, was 78 Prozent der Studiengebühren, Unterkunft und Verpflegung entspricht.

Was die Zahlen zeigen: Der akademische Betrieb von privaten Hochschulen kostet – und zur Kasse werden nicht zuletzt die Studenten gebeten. Teurer wird wegen den gestiegenen Lebenshaltungskosten aber auch das Studium an den öffentlichen Hochschulen in Deutschland. Im Sinne der Chancengleichheit benötigen weniger begüterte Studenten finanzielle Unterstützung.

Allerdings macht nicht jede Hochschule mit ihrem Vermögen 40 Prozent, oder elf Prozent im Schnitt der vergangenen 20 Jahre, und schon gar nicht einen Gewinn von zwölf Milliarden Dollar. Finanziell unterstützend können jedoch Investoren wirken. Diese können mit Studentenfinanzierungen attraktive, stabile und unkorrelierte Renditen einfahren – und soziale Impacts erzielen. Interessant ist auch der Zeitpunkt: Studenten, die den Lockdown im alten Kinderzimmer verbrachten, kehren in die Universitätsstädte und zum (teuren) Auslandsstudium zurück, Studiengebühren und Lebenshaltungskosten klettern und steigende Löhne für Akademiker erleichtern die Rückzahlung der Kredite. Zudem haben die Anbieter vorzeigbare Track Records und in die Digitalisierung investiert.

„Ob jemand in Deutschland studiert, ist eine Frage der Sozialisierung, aber auch der Finanzierung“, so Anja Hofmann, Vorstand der Deutschen Bildung AG. Mehr und mehr werden gestiegene Lebenshaltungskosten und die gewachsene Bedeutung von Auslandsaufenthalten auch für Studenten an öffentlichen Hochschulen Faktoren für ein erfolgreiches Studium. „Während der eine kellnern muss, kann der andere Auslandssemester in den USA oder Auslandspraktika in London absolvieren“, beschreibt Hofmann die Chancenungleichheit. Diese reduzieren können Investoren – zum Beispiel als Anleger einer der drei Anleihen der Deutschen Bildung. Die Bonds sind börsengelistet. „Schließlich soll nicht nur Bildung, sondern sollen auch Bildungsinvestments öffentlich zugänglich sein“, so Hofmanns Vorstandskollege Andreas Schölzel augenzwinkernd. Jeweils mit Laufzeiten von zehn Jahren und Kupons von fünf oder vier Prozent ausgestattet, notieren diese über pari und kommen auf jeweils zehn Millionen Euro.

Geplant ist eine Aufstockung der bis 2027 laufenden Anleihe um acht Millionen Euro zu einem Kurs, der eine Rendite von etwa drei Prozent ermöglicht. Neben der im Zinsumfeld interessanten Rendite dürften manche Anleger auch die laufende Wertermittlung und die Liquidität schätzen, auch wenn diese bei größeren Beträgen eher theoretisch ist. Zudem gibt es von Asset Impact ein ESG-Rating. Jedoch genügen die Volumina nur bedingt institutionellen Ansprüchen.

Eine andere Variante führt bei der Deutschen Bildung über Eigenkapital. Begeben werden die drei Bonds vom Studienfonds der Gesellschaft – und an diesem halten private Eigenkapitalgeber GmbH-Anteile im Volumen von 17 Millionen Euro. 2017 beteiligte sich der Credit-Spezialist Xaia als EK-Investor über die Isurus GmbH. „Uns gefällt die Idee des umgekehrten Generationenvertrages (UGV). In Nachwuchsakademiker zu investieren, die später einen Anteil ihres Einkommens an einen Studienfonds zurückführen, ist sowohl transparent als auch gesellschaftlich absolut sinnvoll“, kommentierte seinerzeit Isurus-Geschäftsführer Dr. Jochen Felsenheimer das Engagement.

Gefallen dürfte Felsenheimer auch die mögliche Rendite-Upside. „Die Eigenkapitalgeber haben eine Upside, wenn die Rückzahlungen der Absolventen, die einkommensabhängig sind, über den Erwartungen liegen. Dann erhöht sich der NAV des Fonds. Die EK-Investoren schätzen aber auch die Langfristigkeit von Eigenkapital und den Inflationsschutz“, erklärt Schölzel. Abhängig ist die Rendite für die Kommanditisten aber auch vom Cash-Management des Fonds, weshalb die Gesellschaft die geplante 8-Millionen-Aufstockung lieber schrittweise plant. Schließlich müssen die Studenten die Gelder auch abrufen. Für die Anleihegläubiger erhöht sich im Fall von höheren Rückzahlungen zumindest die Sicherheit ihrer Rückzahlungen. Sowohl für EK- wie FK-Geber gilt aber: Der finale Proof of Concept steht erst mit den Rückzahlungen der Anleihen in den Jahren 2023, 2026 und 2027 an.

Drei Pioniere: WPV, Rheinische Versorgungskassen, Nestlé

Mehr nach dem institutionellen Appetit war in der Vergangenheit der Bildungsfonds der Brain Capital. Dieser hat unter anderen den Geschmäckern des WPV, der Rheinischen Versorgungskassen und der Nestlé Pensionskasse entsprochen. „Ich habe vor vielen Jahren am Aufbau dieses Modells zur Finanzierung von Studiengebühren für junge Menschen, die sich aufgrund ihrer finanziellen Verhältnisse ansonsten ein Studium an diesen privaten Universitäten nicht hätten leisten können, mitgewirkt. Ich bin nach wie vor überzeugt, dass hierdurch ein wertvoller Beitrag zur Chancengleichheit – unabhängig von den finanziellen Möglichkeiten des Elternhauses – geschaffen wird“, teilt Dr. Hans Wilhelm Korfmacher, Vorsitzender der Geschäftsführung des WPV, zu den damaligen Beweggründen für das Engagement mit.

Das WPV hat als einer der ersten institutionellen Investoren seinerzeit die Investments mit einer Absicherung von Kapitalrückzahlung und Mindestverzinsung getätigt, weil noch kein Track Record vorlag. Inzwischen investiert das WPV ebenso wie die anderen institutionellen Investoren ohne diese Absicherung in diese neue Asset-Klasse, die ein angemessenes Rendite-Risiko-Verhältnis aufweist und insbesondere wenig mit anderen Asset-Klassen korreliert ist.

Aktuell hat Brain Capital, ausgestattet mit einen BBB-Rating der Creditreform, ein Volumen von 250 Millionen Euro in 26 meist zwei Kalenderjahre abbildende Gesellschaften. Begeben wird das Humanbeteiligungskapital über Namensschuldverschreibungen und Schuldscheindarlehen. „Die aktuell typischen Größen, die ein einzelner Investor nimmt, belaufen sich auf 25 bis 30 Millionen“, erläutert Geschäftsführer Dr. René Maler. „Für eine ausreichende Diversifikation empfehlen wir mindestens fünf Millionen Euro zu investieren.“

Die einzelnen Gesellschaften haben eine Laufzeit von etwa 15 bis 17 Jahren. In dem Zeitraum durchlaufen diese J-Curve-förmig meist drei Jahre Bachelor, gegebenenfalls zwei Jahre Master und anschließend die zehnjährige, ebenfalls einkommensabhängige und nach oben gedeckelte, Rückzahlungsphase. Dann sollte sich die IRR-Rendite auf fünf bis sechs Prozent belaufen.

Das vergleichsweise große Volumen des Brain-Capital-Bildungsfonds ist auf die Strategie zurückzuführen, nicht um einzelne Studenten zu werben, sondern mit ausgewählten, meist privaten Bildungseinrichtungen zusammenzuarbeiten. Derzeit sind es 33 Partnerhochschulen, darunter auch im Ausland die französische Insead.

Gegründet wurde Brain Capital 2005 an der WHU – Otto Beisheim School of Management. Um zu wachsen, ohne an studentischer Qualität Einbußen in Kauf zu nehmen, suchte man nach Wegen, auch weniger begüterten, aber qualifizierten Studenten, die WHU-Tore zu öffnen. Der Start des Bildungsfonds verlief jedoch mangels Geld zäh. Als hilfreich erwies sich dann, dass die Uni als eine der ersten hierzulande Asset Management lehrte. Dafür stehen die Professoren Markus Rudolf, Lutz Johanning und seit 2017 auch Hartmut Leser, der aber auch schon zuvor Kontakte zur Hochschule pflegte. Leser, damals noch in Diensten der Feri und heute beim Asset Manager Aberdeen, verschaffte dem Fonds dann auch Zugang zu den ersten institutionellen Geldern.

Brain Capital, Deutsche Bildung und Chancen eG

Vergleichbar mit Brain beim Finanzierungsansatz ist die Chancen eG. Die Genossenschaft wurde 2016 in Witten gegründet, fördert rund 1.000 Studierende mit rund 21 Millionen Euro und arbeitet mit der GLS Bank sowie bereits 37 Bildungspartnern zusammen. Ab 2022 will man in der Gewinnzone sein. Auch die Chancen eG übernimmt für Studenten verschiedener privater Partnerhochschulen deren Gebühren, welche die Studenten wiederum abhängig vom Einkommen unter Berücksichtigung von Deckelungen nach unten und oben in bislang zehn und nun acht Jahren innerhalb eines Zeitraums von 25 Jahren zurückzahlen.

Die Auslandsexpansion hat in Litauen begonnen. Bei den Investitionsmöglichkeiten ist die Chancen eG dagegen eher mit der Deutschen Bildung vergleichbar. Investoren können Genossenschaftsanteile zeichnen, womit man vor allem Impact-Investoren anspricht.

Genossenschaftsmitgliedern offeriert man aber auch Nachrangdarlehen, deren Volumen etwa fünf Millionen Euro beträgt, und eine im Freiverkehr gelistete Anleihe. Diese läuft bis 2031 hat ein Volumen von 13 Millionen Euro und einen Kupon von drei Prozent. Wie die Deutsche Bildung betont auch die Chancen eG die soziale Wirkung der Finanzierung. Unterschiede zu den beiden anderen Anbietern kann man darin finden, dass die Genossen einen Schwerpunkt auf Gesundheits- und IT-Berufe haben. Außerdem sind ein Drittel der Bildungspartner IT-orientierte Weiterbildungsinstitute.

Der Clou: Bei diesen Coding Bootcamps sind mehrmonatige, statt mehrjährige Ausbildungsgänge zu finanzieren – somit profitieren Investoren von einer früheren Rückzahlung und Ertragsphase. Nicht mehr aktiv ist dagegen der langjährige Anbieter Career Concept. Marktteilnehmer berichten von sehr vielen Wechseln im Management und in der Strategie. Eine Anfrage an Career Concept wurde bis zum Redaktionsschluss nicht beantwortet.

Die Attraktivität der Renditen liegt vor allem im geringen Risiko. „Die Ausfallquoten sind sehr klein“, erläutert René Maler von Brain Capital. „Bei den kleineren Gesellschaften zahlen wir an 350 bis 400, bei den größeren an 750 bis 900 Studenten jeweils etwa 30.000 Euro aus. Bei über 7.500 abgeschlossenen Förderverträgen kam es nur zu sieben Totalausfällen wegen Tod oder Privatinsolvenzen. Bei manchen Studenten liegen die Rückzahlungen unter den Erwartungen.“ Bezogen auf die gesamten Assets under Management von über 250 Millionen Euro beläuft sich der rechnerische Ausfall auf weniger als zehn Basispunkte.

Was die Investoren vor allem schützt, ist die geringe Arbeitslosenrate bei Akademikern, die auch im Ausland besteht. Zudem bieten Gehälter auch einen guten Inflationsschutz. Die Chancen eG hat zudem die Rückzahlungen indexiert. Explizit nennen die Genossen höhere Arbeitslosenraten und flachere Einkommensverläufe als Risiken.

In einer Analyse kommt die Chancen eG jedoch zu dem Ergebnis, dass die Rückzahlungen sich selbst im schwierigsten Szenario nur um bis zu ein Jahr nach hinten verschieben. „Diese von uns erwarteten geringen konjunkturellen Auswirkungen auf den Cashflow unseres UGV-Portfolios (Umgekehrter Generationenvertrag) sind auf die Langfristigkeit dieses Finanzierungsmodells zurückzuführen, das einen Rückzahlungszeitraum von bis zu 25 Jahren umfasst“, so die Chancen eG. „Stärker beeinträchtigend wären die Auswirkungen dann zu beurteilen, wenn eine Dekaden-umfassende Depression bevorstünde. Davon gehen wir nicht aus.“ Relevant für den Geschäftserfolg sei zudem neben der Gesamtzahl der Studierenden insbesondere die Zahl von Studierenden an einer nicht-öffentlichen Hochschule. Diese Zahlen sind ansteigend.

Die Punkte, auf die die Chancen eG eingeht, sind auch aus Investorensicht relevant. „Investoren in diese neue Asset-Klasse müssen sich zunächst darüber im Klaren sein, dass es sich um ein illiquides Investment mit sehr langer Laufzeit handelt“, so Hans Wilhelm Korfmacher. „Die Risiken auf der Rückzahlungsseite sind im Modell selbstverständlich berücksichtigt, also mit aus der Historie abgeleiteten vorsichtigen Annahmen unterlegt.“

Als Risikobeispiele nennt Korfmacher Gehaltsentwicklung, Ausfall aufgrund von Arbeitslosigkeit, Berufsunfähigkeit, Wechsel in weniger gut bezahlte Branchen et cetera. Bei Brain Capital haben Investoren auch die Möglichkeit, selbst Einfluss auf das Rendite-Risiko-Profil zu nehmen. Korfmacher: „Investoren können die Universitäten, deren Studierende berücksichtigt werden sollen, selbst festlegen. Man kann beispielsweise nur deutsche Universitäten oder auch Universitäten in anderen Ländern einbeziehen.“ Diese Auswahlmöglichkeiten ermöglichen auch Stiftungen, präziser auf den eigenen Stiftungszweck einzugehen, oder Universitätsstiftungen, nur die eigenen Studenten zu finanzieren.

Bausteine für ein robustes Studentenportfolio

Für die Konstruktion eines robusten Studentenportfolios empfiehlt Andreas Schölzel eine gute Mischung aus Fächern, Semestern und auch Hochschulen. Es wäre nicht das erste Mal, dass private Hochschulen in Zahlungsschwierigkeiten kommen. „Wenn die Professoren nicht mehr bezahlt werden, gibt es auch keine Abschlüsse mehr“, warnt Schölzel.

Bei den Fächern ist zu beachten, dass Juristen sowie Mediziner eher länger studieren und Kunststudenten – wenn überhaupt – erst sehr spät berühmt werden. Teil des Risikomanagements der Deutschen Bildung ist, dass man die Bonität und die Zahlungsmoral der Antragsteller prüft, diese eine staatlich anerkannte Hochschule besuchen oder auch, dass in der akademischen Laufbahn ein roter Faden zu erkennen ist.

Weiterer Punkt ist, dass man die Gelder nur nach Bedarf auszahlt. „Gelder für die Lebenshaltungskosten zahlen wir monatlich aus und berücksichtigen dabei auch den jeweiligen Studienort.“ Ein wichtiges Risikomanagement-Tool ist zudem die hauseigene Academy, in der man die Studenten unter anderem für den Arbeitsmarkt fit macht.

Neben der Risk-Return-Relation sind bei Studentenfinanzierungen auch die nachhaltigen Aspekte relevant. Zu Gute halten muss man den beschriebenen Finanzierungen vor allem, dass den Kreditnehmern anders als bei einem klassischen Kredit durch die Deckelungen und die flexiblen Rückzahlungen kein Risiko durch eine fixe Schuldenlast und starre Tilgungsverpflichtungen entsteht. In den USA scheint dies zunehmend zu einem Problem zu werden, was auch daran erkennbar ist, dass in den Staaten sogenannte Income Share Agreements (ISAs) auf dem Vormarsch sind. Diese machen die Rückzahlungen vom künftigen Einkommen abhängig.

Die Chancen eG hat sich attestieren lassen, dass man vier der 17 SDGs verfolgt: Bildung, Gleichstellung, nachhaltiges Wirtschaftswachstum und Verringerung der Ungleichheit. Die Deutsche Bildung erstellt für ihre Interessengruppen auch Impact Reports. „Die soziale Wirkung lässt sich quantifizieren. Wir messen zum Beispiel die Quote der Studenten aus Nicht-Akademiker-Haushalten, die Zahl der Studenten mit Migrationshintergrund oder das Gender-Gap bei den Gehältern der Absolventen. Diese Daten vergleichen wir dann auch mit dem Bevölkerungsdurchschnitt“, erklärt Anja Hofmann. Messen lässt sich auch, dass einige Absolventen dann auch selbst zum Investor werden. Den UGV gibt es dann tatsächlich. Gemessen hat die Deutsche Bildung übrigens auch, dass das Programm auch von Studenten aus vermögenden Haushalten genutzt wird. Hofmann: „Gründe hierfür können beispielsweise pädagogische Maßnahmen sein, oder dass potentielle Investoren über ihre Kinder das Programm testen wollen.“

Hinterfragen kann man aber, ob es nachhaltig ist, dass man wie Brain Capital mit Studenten sechs Prozent Rendite macht. Allerdings handelt es sich um eine Internal Rate of Return, welche besser zum J-Curve-artigen Charakter von Studentenfinanzierungen passt als eine Anleihe. Ohne die Notwendigkeit, trotz J-Curve jährliche Kupons zahlen und die Kosten des Anleihe-Listings tragen zu müssen, könnten die Investoren der Deutsche Bildung und Chancen eG wohl höhere Renditen erzielen. Die tatsächlich realisierte EK-Rendite der Deutschen Bildung liegt bei etwa drei Prozent. „Wir möchten aktuell gar keine höhere Rendite als sechs Prozent erzielen, sondern die Rendite künftig deckeln“, sagt Schölzel.

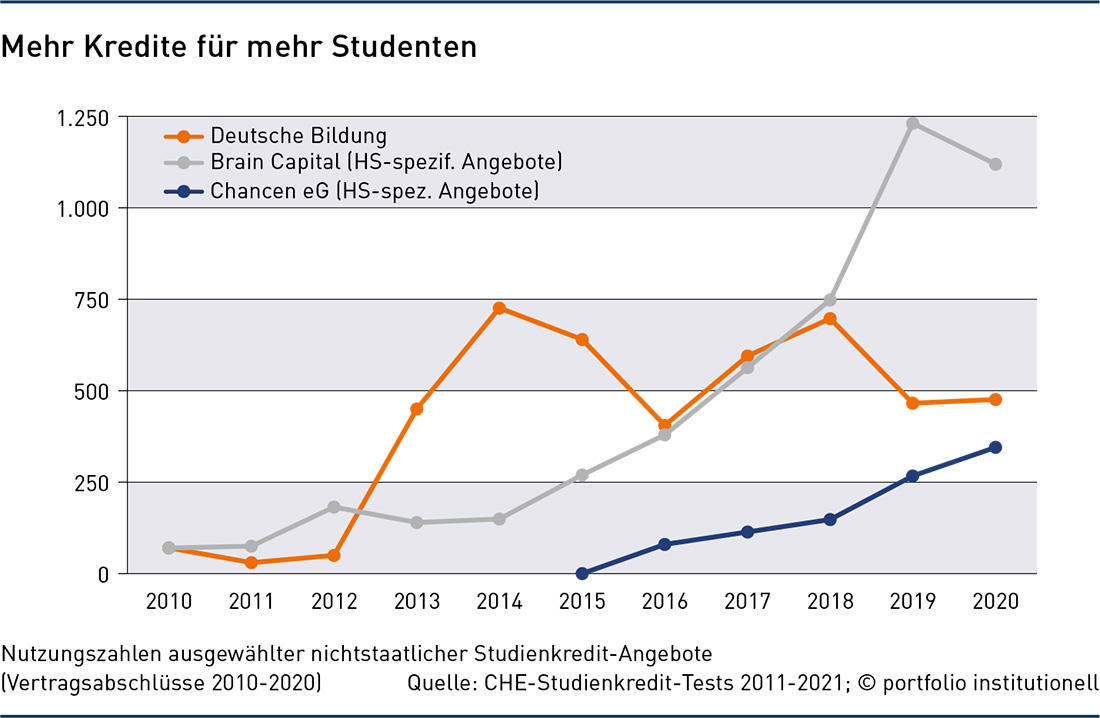

Der CHE-Studienkredit-Test 2021 beziffert die Kosten für die Studenten bei den Brain-Angeboten mit zwischen vier und 8,5 Prozent des Bruttoeinkommens über zehn Jahre. Bei der Deutschen Bildung und der Chancen eG sind die Spannen mit zwei bis zehn Prozent des Bruttoeinkommens über drei bis sieben Jahre beziehungsweise fünf bis 15 Prozent des Bruttoeinkommens über fünf bis zehn Jahre größer. Im Ranking zur Kostengesamtbewertung rangieren alle drei auf dem gleichen Level. Staatliche Programme sind dagegen günstiger. „Aber anders als bei den staatlichen Krediten hat der Student bei unseren Angeboten maximale Flexibilität bei der Rückzahlung“, entgegnet Brain Capitals René Maler. „Außerdem ist bei einem klassischen Kredit nur der Zins steuerlich abzugsfähig. Wir können Studenten den interessanten Steuereffekt bieten, dass auch die Tilgungszahlungen abzugsfähig sind.“

Zweifellos nachhaltig ist aber die Studentenfinanzierung in Schwellenländern. Die Chancen eG hegt Pläne in den nächsten drei Jahren 10.000 Studierende in Ruanda, Südafrika und Kenia zu finanzieren. Kritischer Faktor könnte dort aber die nötige Rechtssicherheit sein. Außerdem müssen die Renditeerwartungen auch zu dortigen Einkommensgrößen passen. Auch die Deutsche Bildung will ihr Angebot internationalisieren. Konkret finanziert sie als Partner des EIF (Europäischen Investment Fonds) ab Januar Studierenden aus dem europäischen Ausland ein Studium in Deutschland. Als nächstes will sie, gemeinsam mit einem Partner, die IT-Ausbildung von Azubis in fünf afrikanischen Ländern finanzieren.

Die Schwierigkeit, die bei der Studentenfinanzierung für Anbieter und Investoren bleibt, sind trotz aller Steigerungen die eingeschränkten Volumina. „Die Zahl der Studenten und deren Finanzbedarf ist begrenzt. Somit fehlt es an Skalierungsmöglichkeiten“, resümiert Hartmut Leser. „Was nun allerdings mehr Bedarf schafft, sind die steigenden Lebenshaltungskosten.“ Weitere Potentiale eröffnet aber auch das erwähnte Skills & Education Programm des EIF mit einer Garantie unterstützt. Wirklich skalierungs- und digitalisierungsfähig wird Education als Investmentthema über den Aktienmarkt. Der Bildungstechnologiesektor beziehungsweise „Edtech“ erfuhr über die Pandemie noch einmal eine Beschleunigung.

Edtech zielt auch nicht nur auf Studierende in den USA und Europa ab, sondern auf Studenten, Schüler und Erwachsene sowie Unternehmen auf der ganzen Welt. Credit Suisse Asset Management, die einen Edutainment Equity Fund managt, beziffert das Universum der Edtech-Pure-Play-Aktien mit rund 200. Als Risiko erwiesen sich in diesem Sektor aber zuletzt nicht nur die Growth- und Small-Cap-Prämien, sondern auch die Kommunistische Partei Chinas. Im Juli machte die Partei über Nacht im Rahmen einer Bildungsreform aus dem boomenden Bildungssektor ein Non-Profit-Segment und vernichtete Milliardeninvestitionen. Für Impact-Investoren kommen die chinesischen E-Learning-Plattformen auch nicht mehr in Frage. Es sei denn, man attestiert den Unternehmen eine positive Wirkung, wenn diese nun statt Mathe und Englisch Xi-Jinping-Kunde vermitteln.

Autoren: Patrick EiseleSchlagworte: Impact Investing

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar