Intensivierter Blick, aber wenig Transparenz

Der Bafin-Jahresbericht gibt Einblicke in die Aufsicht bei bAV-Einrichtungen. Doch von Transparenz ist die Behörde weit entfernt. Das hat Gründe und spiegelt sich auch in den Beschwerden.

Derzeit stehen rund 20 Lebensversicherer und etwa 40 Pensionskassen unter intensivierter Aufsicht, berichtet Frank Grund, Exekutivdirektor Versicherungs- und Pensionsfondsaufsicht der Bafin. „Aus der intensivierten Aufsicht kommen Pensionskassen nur mit viel Geld und nachhaltiger Finanzierung raus“, so Grund. Doch was bedeutet intensivierte Aufsicht, und wie transparent ist diese Aufsicht? „Unternehmen unter intensivierter Aufsicht der Bafin müssen im Detail erläutern, wie ihre wirtschaftliche Situation aussieht und wie sie perspektivisch verbessert werden kann“, erläutert Grund auf Nachfrage. Ziel sei es, die Erfüllbarkeit der Verpflichtungen dauerhaft sicherzustellen. Man tausche sich intensiv mit Vorstand und Aufsichtsrat, aber genauso mit dem verantwortlichen Aktuar, dem Wirtschaftsprüfer und den Trägerunternehmen aus.

Pensionskassen mussten zum 30. September 2020 eine Prognoserechnung vorlegen. Demnach sind die Beitragseinnahmen 2020 weiter um 5,4 Prozent auf etwa 6,5 Milliarden Euro gesunken – nach einem Minus von 5,2 Prozent 2019. Der Kapitalanlagebestand nahm 2020 um 5,2 Prozent auf rund 186,1 Milliarden Euro zu. Wie eng die Aufsicht der Bafin bei den Kassen ist, zeigt sich auch daran, dass die Prognoserechnung vier Aktien- und Zinsszenarien nicht nur des laufenden Geschäftsjahres umfasst, sondern auch der folgenden vier Geschäftsjahre. Für bestimmte Pensionskassen – unter anderem die Kassen unter intensivierter Aufsicht – wurde die Prognoserechnung sogar auf die folgenden 14 Geschäftsjahre ausgeweitet. Demnach konnten die Kassen die Solvabilitätsvorschriften meist erfüllen. „Die kurzfristige Risikotragfähigkeit der Branche scheint aus Sicht der Aufsicht damit weiterhin gewährleistet“, heißt es betont vorsichtig im Jahresbericht. Da die laufende Verzinsung der Kapitalanlagen schneller sinkt als der durchschnittliche Rechnungszins der Deckungsrückstellung, beaufsichtigt und begleitet die Bafin die Pensionskassen „weiterhin entsprechend eng“.

Immer mehr Mittel der Träger nötig

Die intensivierte Aufsicht hat bei Pensionskassen laut der Behörde zum Teil bereits dazu geführt, dass sich die Arbeitgeber beziehungsweise Aktionäre stärker engagieren. Zugleich mahnt die Behörde: „Es zeichnet sich ab, dass einige Pensionskassen zusätzliche Mittel benötigen werden, falls die Niedrigzinsphase weiter anhalten sollte“. Ob deren Träger und Aktionäre die Kassen überhaupt unterstützen können, hängt aber auch davon ab, wie es ihnen selbst geht. Der Gesetzgeber hat Versorgungszusagen von Arbeitgebern über Pensionskassen inzwischen in den Schutz des Pensions-Sicherungsvereins (PSV) einbezogen (siehe Ausgabe 01/2020). Drei Pensionskassen dürfen schon länger keine neuen Verträge mehr abschließen. Deren Namen sind in Zusammenhang mit dem verfügten Neugeschäftsverbots durch die Bafin bekannt gemacht geworden: DSV Steuerberater-PK, Kölner PK und Caritas-PK. „Bestehende Verträge werden zwar weitergeführt, sie dürfen aber nicht mehr verlängert oder erhöht werden“, präzisierte Grund. Die Ergebnisse der Bafin-Prognoserechnungen vom Herbst 2020 bei den 135 Pensionskassen deuten darauf hin, „dass die Zahl der Unternehmen unter intensivierter Aufsicht voraussichtlich nicht wesentlich ansteigen wird“, sagt Grund. Bekannt sind die Namen in der Öffentlichkeit nicht. Auf Nachfrage heißt es regelmäßig: „Wir dürfen uns zu einzelnen Unternehmen aus Verschwiegenheitsgründen nicht äußern.“ Hier beruft sich die Behörde auf Paragraf 309 VAG. Dort ist vor allem die namentliche Nennung von Unternehmen untersagt. Selbst wenn beispielsweise die Fachpresse die Bafin auf Missstände hinweist, bleibt es bei maximaler Intransparenz: Die Behörde bedankt sich für die Hinweise. „Dazu, ob und gegebenenfalls welche aufsichtsrechtlichen Maßnahmen wir hiernach einleiten, dürfen wir aus Verschwiegenheitsgründen keine Aussage treffen“, wurde dem Autor schon mehrfach zu Versicherungen beschieden. Intransparenter geht es kaum, obwohl ja kollektiver Verbraucherschutz das Ziel sein soll. Dasselbe gilt bei den jährlich abgehaltenen Stresstests, bei denen „Durchfaller“ ebenfalls nicht namentlich genannt werden. Ende 2020 haben ihn fünf von 121 Pensionskassen nicht in allen Szenarien bestanden (14 Kassen waren vom Test befreit worden). Dabei handelt es sich ausschließlich um kleinere Kassen, die nicht zu den 30 größten Akteuren der Branche gehören. Zwei der fünf Kassen konnten bereits vorher die Eigenmittelvorschriften nicht erfüllen. 2019 waren ebenfalls fünf EbAV durchgefallen. Der PK-Stresstest simulierte mit Hilfe von vier Stressszenarien eine kurzfristige, adverse Kapitalmarktveränderung und betrachtet die Auswirkungen für die Kassen. Immerhin: Nach dem Stresstest sieht die Bafin keine Anhaltspunkte, dass weitere Leistungskürzungen – neben den genannten drei Fällen – unmittelbar bevorstehen. Der kurzfristige Horizont des Stresstests bezieht jedoch – anders als die mehrjährige Bafin-Prognoserechnung – Wiederanlagerisiken nicht ein. Die intensivierte Aufsicht hat also einen längerfristigen Ansatz.

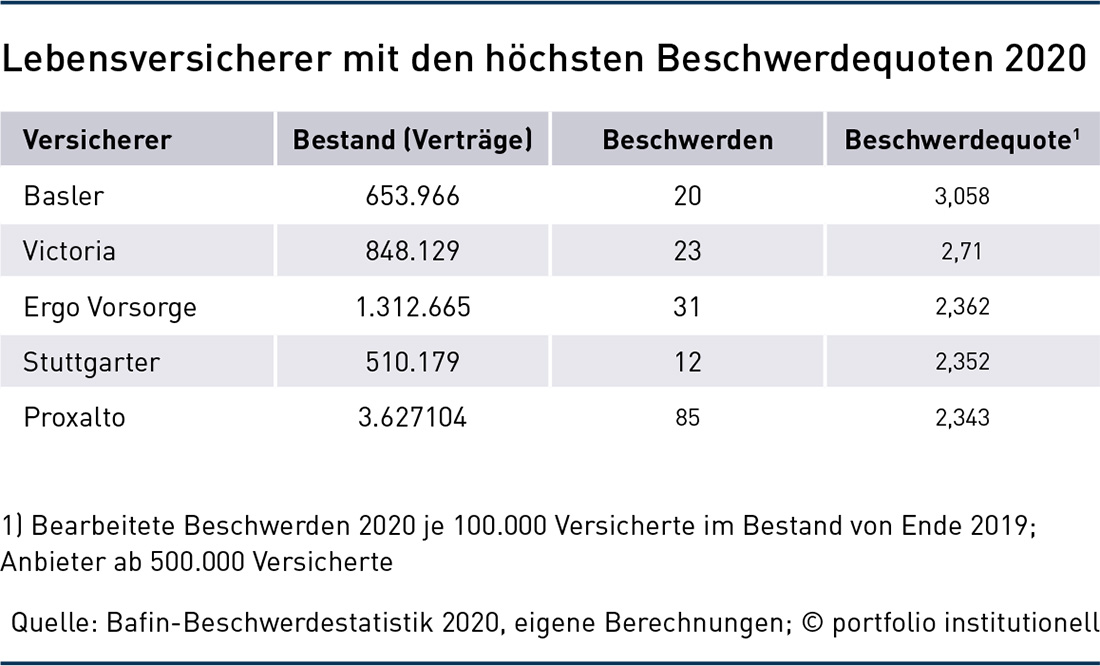

Mangelnde Transparenz zeigt sich auch bei den Beschwerden 2020 von Verbrauchern bei der Bafin. Wie aus dem Bafin-Jahresbericht hervorgeht, gab es im Vorjahr 8.216 Kundenbeschwerden über Versicherer. Das sind 365 mehr als 2019. Von diesen Eingaben gingen 35 Prozent für die Kunden erfolgreich aus. „Erfolgreiche Beschwerden sind begründet und werden von den Unternehmen abgeholfen“, erklärt ein Bafin-Sprecher. Erstaunlich: Die Beschwerdestatistik wird seit Jahren nach den meisten Sparten und Namen der Versicherer veröffentlicht. Dazu hatte eine erfolgreiche Klage des ZDF-Magazins WISO gegen den Bafin-Vorläufer BAV vor dem Oberverwaltungsgericht Berlin 1995 geführt (Az.: OVG 8 B 16/94). Von den Versicherern werden dazu die Bestandszahlen des Vorjahres gemeldet und die Bafin nennt die Zahl der 2020 abschließend bearbeiteten Beschwerden. Ob die bearbeiteten Beschwerden begründet sind und damit auch etwa über die Qualität des Versicherungsgeschäfts aussagen, darüber trifft die Statistik keine Aussage. Aussagen zu Teilsparten sind auch nicht möglich. So gab es bei den Lebensversicherern zuletzt 1.723 Beschwerden (plus elf Prozent). Wie viele davon erfolgreich waren, wies die Bafin aber nicht aus. Die Beschwerdequoten pro 100.000 Versicherte sind aber sehr niedrig, wie eine Berechnung von portfolio institutionell zeigt (siehe Tabelle).

Aussagen zu Beschwerden in der LV-bAV gibt es nicht. Direktversicherungen gingen in die LV-Zahlen ein, würden aber nicht gesondert ausgewertet, so die Bafin. Beschwerden zu Pensionskassen und Pensionsfonds insgesamt sind nicht bekannt. Daten aus einem so heterogenen Markt wären wohl auch schwer zu verifizieren. Berücksichtigt man, dass Ansprüche einzelner Verbraucher bei der Bafin nicht durchzusetzen sind, sondern nur bei Ombudsleuten, Schiedsstellen und Gerichten, bleibt allenfalls der kollektive Verbraucherschutz. Die Behörde kann Anordnungen treffen, um Verbraucherschutz-relevante Missstände zu verhindern oder zu beseitigen. Daher ist es für die Behörde wichtig, dass Verbraucher sich bei der Bafin beschweren.

Bei der Prognoserechnung 2020 von 32 Pensionsfonds standen Geschäftsergebnis, Solvabilität sowie Bewertungsreserven im Fokus. Auch hier waren die Ergebnisse nicht rosig: Bei unverändertem Kapitalmarkt wären bei neun Pensionsfonds zum 31. Dezember 2020 Nachschüsse fällig geworden, wobei das Ausmaß der Unterdeckungen sehr gering war. Nach vorläufigen Angaben verfügten alle Fonds über genügend Eigenmittel und erfüllen damit die Solvabilitäts-Anforderungen. Bei etwa zwei Dritteln entsprach die Ausstattung lediglich der Mindestkapitalanforderung. Auch bei Pensionsfonds deutet sich also eine engmaschigere Aufsicht an, zumal 21 Pensionsfonds versicherungsförmiges Geschäft betreiben, von denen bislang 18 eine Zinszusatzreserve bilden müssen.

Fazit: Wenn die Bafin es mit einem Neuanfang ernst meint, muss sie auch den öffentlichen Aspekt ihrer Arbeit überdenken – und das vom Gesetzgeber auch einfordern. Den „Wandel post Wirecard“ rief Raimund Röseler, kommissarischer Bafin-Präsident, bereits Mitte Mai aus. Ob die Ergebnisse der neuen Taskforce und künftiger forensischer Prüfungen nur im Hintergrund behandelt werden oder die Bafin sich in neuem Selbstverständnis auch einer stärkeren öffentlichen Kontrolle stellt, wird nicht zuletzt von Mark Branson abhängen, der bislang die Schweizer Finanzaufsicht Finma leitet und sein Bafin-Präsidentenamt im August antritt. Auch an einem Mehr an Transparenz wird sich ablesen lassen, ob die deutsche Finanzaufsicht mehr Biss bekommt.

Autoren: Detlef PohlSchlagworte: Bafin | Betriebliche Altersversorgung (bAV) | Lebensversicherung | Pensionskassen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar