Investition in die Transition

Real Assets haben realen Transitionsbedarf. Die Dekarbonisierungsziele der Staaten und Regulatoren haben Auswirkungen auf die Eigentümer von Immobilien und Infrastruktur-Assets.

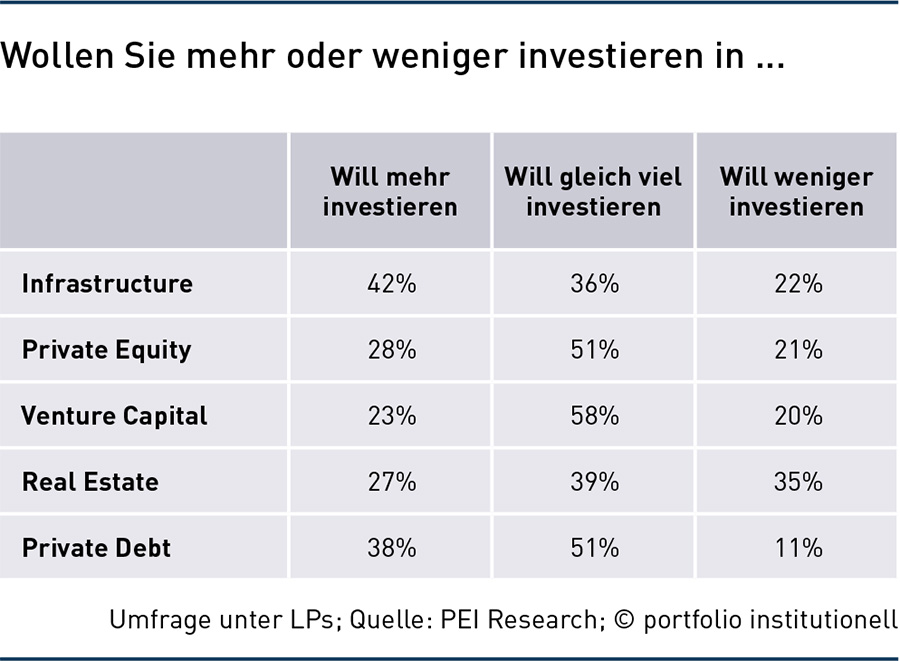

Infrastruktur steht weiter auf dem Einkaufszettel von Investoren. Die Motive und die Ausrichtungen änderten sich jedoch etwas. Das große Investmentthema ist mehr und mehr die Transition. Auch darum nähert sich die Asset-Klasse an Private Equity an.

Real Assets sind nicht gleich Real Assets! Während die Immobilienbranche derzeit Transaktionen scheut, um Wertanpassungen zu vermeiden, versprühen die Infrastruktur-Kollegen Optimismus. Auf dem Berliner Infrastructure Investor Global Summit, wo sich im März unter anderen australische Manager, asiatische Pensionsfonds und deutsche Anleger tummelten, war zwar, wie in anderen Asset-Klassen auch, eine Zeitenwende zu verspüren – für Infrastruktur scheint diese aber eher positiv zu sein. „Dieses Jahr könnte eines der besten in einer Dekade sein, um in Infrastruktur zu investieren“, prognostizierte Gregory Smith vom kanadischen Manager Instar bullish und verwies dabei auf die Preissetzungsmacht von Infrastruktur-Assets. Besonders selbstbewusst waren in Berlin die Fremdkapitalgeber. „Wir haben die besten Rahmenbedingungen für Kreditvergaben in einer Dekade. Es ist nicht überraschend, dass sich gerade jetzt viele LPs für Private Debt interessieren“, freute sich Simon Hayden, Blackstone Credit. Smith und Hayden sprachen dabei nicht nur pro domo, sondern waren gemäß der Konferenzeindrücke als pars pro toto für die Branche zu nehmen. Eine Ausnahme war Dr. Barbara Weber von B Capital: „Derzeit besteht auch eine sehr große Opportunität, Geld zu verlieren.“

Grund für die gute Laune der Kreditgeber sind die variablen Verzinsungen, die den Debt Return in Richtung der für Eigenkapital erwarteten Renditen bringen. „Junior-Tranchen rentieren nun dank der Indexierung mit sieben bis acht Prozent. Die Renditen für Senior Debt haben von zwei bis drei Prozent auf etwa fünf Prozent zugelegt“, berichtete Karen Azoulay von BNP Paribas Asset Management. Kann Debt aber mit seinem Risk-Return-Verhältnis auch künftig punkten? „Fremdkapital ist ziemlich resilient. Für Debt sprechen Regulierung, Opportunitäten, Diversifikationsmöglichkeiten und die Reduktion der Volatilität – und natürlich hilft auch die Indexierung“, beschreibt Karen Azoulay den Markt. Wie der Head of Real Assets aber selbst einräumte, gilt letzteres nur, solange die Inflation besteht.

Ein weiterer Knackpunkt: „Die Frage ist auch, wie viel Zinsen das Equity tragen kann.“ Allerdings ist sich das BNP-Paribas-Team relativ sicher, dass die Eigenkapital-Geber die gestiegene Zinslast verkraften können. Trotzdem versucht sich der Asset Manager mit passenden Strukturierungen abzusichern. „Wir gehen konservativ vor und vereinbaren entsprechende Covenants.“ Azoulay fügte hinzu, dass die in der Niedrigzinsphase eingerissene Covenant-lite-Problematik möglicherweise für Unternehmensfinanzierungen, nicht aber für Infrastruktur gegeben sei. Bewusst sollten sich Investoren auch sein, dass es wohl nicht von Dauer ist, dass man mit Fremdkapital gleich viel wie mit Eigenkapital verdienen kann. „Aktuell ist dies der Fall und dies dürfte auch noch in nächster Zeit so sein. Eine Readjustierung dürfte jedoch kommen“, so Azoulay.

Eher überraschend ist, dass auch auf der Seite der Eigenkapital-Geber relativ viel Zufriedenheit auszumachen ist. Schließlich müssen nun inflationsbedingt deutlich höhere Zinsen bezahlt werden und Discounted-Cashflow-Berechnungen ergeben geringere Werte. Dieser Zins-Gegenwind ist bei gelisteter Infrastruktur gut zu erkennen. So verlor der Versorger-lastige Global Infrastructure Ucits ETF von I-Shares im vergangenen Jahr fast sieben Prozent und der BNP Paribas Easy ECPI Global ESG Infrastructure war knapp zwölf Prozent im Minus. Bei der Performance von Listed Infrastructure fällt jedoch auch auf, dass die Verluste im Vergleich zu Immobilienaktien deutlich geringer sind. Gründe für die Resilienz von Infrastruktur sind in der Angebots-Nachfrage-Situation, dem Inflationsschutz dieser Assets – und in der Finanzierung zu finden. „Unsere Infrastrukturfonds verkaufen auch derzeit zu richtig guten Preisen“, ist von einer deutschen Versicherung zu hören, die dies auch damit begründet, dass die Assets bereits langfristig finanziert sind. „Der Käufer kauft also die bestehende, niedrig verzinste Finanzierung mit.“

Auf die langfristige Debt-Vereinbarung verwies auch Marcus Ayre von der First-Sentier-Investors-Tochter Igneo: „Die einzelnen Unternehmen in unserem Portfolio verfügen bereits über langfristige Finanzierungen und benötigen keine neuen Fremdmittel. Ein britisches Portfoliounternehmen aus dem Waste-to-Energy-Bereich hat sogar eine festverzinsliche Finanzierung mit einer Laufzeit von 26 Jahren abgeschlossen!“ Bei Infrastruktur-Assets muss nicht notwendigerweise eine indexierte Finanzierungen bestehen, was ein wichtiger Punkt für die Stabilität von Infrastruktur-Assets ist. Bei indexierter Finanzierung, oder wenn diese nun neu abgeschlossen werden muss, ist die Situation für EK-Geber weniger erfreulich. Allerdings können sich Stromproduzenten, Mautbetreiber oder Telcos über ihre Preissetzungsmacht einigermaßen schadlos halten. „Aufgrund der Inflation wird es zu gewissen Bewertungseffekten kommen. Die Frage ist, inwieweit man die Preissteigerung weitergeben kann“, sagte Christian Wiehenkamp vom Family Office Perpetual. Letzteres wäre zum Vorteil der Eigentümer, deren Präferenzen sich auch entsprechend geändert haben: „Interessant ist, dass vor Covid die Marktteilnehmer auf Yields und vor allem Cash Yields abzielten. Das ist vorbei“, berichtete Ayre. „Heute stehen als Investmentüberlegung bei Infrastruktur der Inflations-Hedge und die Resilienz im Vordergrund.“

Von Renewables zu Transitions

Von einer zinsbedingten Zeitenwende kann man bei Infrastruktur also nicht sprechen. Für eine Zeitenwende sorgte in dieser Asset-Klasse vielmehr die Neuausrichtung des Investitionsziels, nämlich auf die Energy Transition. Diese stand auf der Berliner Konferenz auch im Mittelpunkt aller Diskussionen. „Energy transition is the biggest global theme of our generation“, „energy transition is the topic of our time“ oder „energy transition is the opportunity of a life time“, so das Credo der Infrastruktur-Panelisten, welches in verschiedenen Variationen, aber immer mit der gleichen Überzeugung erfolgte. Wovon Infrastruktur-Experten aber (selbstredend, aber auch gut nachvollziehbar) auch überzeugt sind: „Infrastruktur-Mandate können der beste Weg für die Umsetzung von Transitions sein“, sagte John Anderson, Global Head of Corporate Finance and Infrastructure bei Manulife und seit 30 Jahren im Business. „Viele unserer Unternehmen positionieren sich entsprechend.“ Weniger konkret waren Andersons Aussagen leider zu der großen Frage, was Transition-Assets eigentlich sind: „Wählen Sie aus, was Ihnen gefällt und gehen Sie dann weiter.“ Was die Sache nicht einfacher macht, ist, dass die Auswahl groß ist. Die Range reicht schon allein bei Energie von neuen Technologien bis zu Photovoltaik in verschiedenen Varianten. Venture Capital brauche es jedoch nicht mehr.

Eingrenzen lässt sich die Auswahl durch die Frage, was es an echten Infrastruktur-Assets für Transitions gibt. „Heute gibt es einige Investment-Opportunitäten mit binärem Outcome – und das ist nicht Infrastruktur“, monierte Mark White von Albourne Partners. „Aufgabe des GP ist es Assets zu finden. Wir wollen aber nur solche mit Infrastruktur-Charakter.“ Dr. Dimitar Lambrev von der Uniqa Versicherung empfahl, sich an die Definition von Infrastruktur zu erinnern. Und diese beinhaltet, nach unten geschützt zu sein und vorhersagbare Cashflows zu bekommen. Diese Kriterien treffen für Wasserstoff oder E-Charger nicht zu, und auch noch nicht unbedingt für Batteriespeicher. Allerdings verschieben sich mit wachsender Erfahrung die Definitionsgrenzen. „Die ESG-Ziele müssen erreicht werden, auch wenn der Weg zu Net-zero anspruchsvoller wird“, betonte Lambrev in einer Diskussionsrunde zur Rolle von Debt bei der Finanzierung von Transitions. „Darum müssen wir hier unsere Anstrengungen erhöhen und mehr Fachwissen sammeln. Was die Finanzierung auch vereinfacht, ist, wenn man aus kleineren Projekten Plattformen bildet.“ In der jüngeren Vergangenheit erwies sich dieses Vorgehen als erfolgreich. Dimitar Lambrev: „Vor zehn Jahren war es noch zu komplex, einen Offshore-Windpark oder ein Rechenzentrum zu finanzieren. Das ist heute nicht mehr der Fall.“

Interessant, aber noch nicht wirklich ausgereift, klingt beispielsweise die Produktion von Wasserstoff aus Klärschlamm oder Carbon Capture Storage. Mehr Infrastruktur-like klingt der Ansatz des Schweizer Asset Managers Susi. „Die Welt braucht keine 15 neuen Technologien um die Energiewende voranzutreiben“, so die Überzeugung von Marco van Daele. „Wir finanzieren in unserer Credit-Strategie zum Beispiel mit zehn bis 15 Jahren laufenden Verträgen Energieeffizienzmaßnahmen wie LED-Beleuchtungen, Heiz- und Kühlsysteme. Das ist hinsichtlich der Technologien zwar unspektakulär, aber bedarf innovativer Finanzierungslösungen.“

Primär bedeutet Energy Transition der Wechsel von CO₂-basierten Energieträgern zu Renewables. Abrdn ist in ganz Europa bei Renewables unterwegs, setzte aber in den letzten Jahren vor allem in Polen einen entsprechenden regionalen Fokus. Für den Asset Manager spricht für das Nachbarland, dass dieses noch stark auf Kohle als Energieträger fokussiert ist und dass auch die EU Druck für nötige Transitions macht. Ein weiterer wesentlicher Investitionsgrund ist für Abrdn das Potenzial für vergleichsweise attraktive Renditen. „Photovoltaik ist in Polen eine interessante Opportunität“, erklärt Roger Pim. „Wir haben in Polen neun verschiedene PV-Portfolios erworben und damit eine 385-MW-Plattform geschaffen, die, auch dank der Synergien, zweistellige Renditen für unsere Investoren erwirtschaften kann.“ EQT warb auf der Konferenz damit für sich, dass man als Eigner von Fährflotten in deren weitere Dekarbonisierung investiert. Laut einer Pressemitteilung will EQT dabei auf bestimmten Strecken die Elektrifizierung und bei größeren Schiffen die Einführung von erneuerbaren Treibstoffquellen finanziell unterstützen. „EQT soll nicht nur Kapitalgeber sein. Unsere Bestimmung sind auch Impacts“, so Lennart Blecher von EQT in Berlin.

Impacts haben einen großen ökologischen Hebel. Diesen setzt der Asset Manager Ikav mit seinem Transition Energy Investment Fonds in Kalifornien an, wo man für vier Milliarden Dollar ein Ölfeld erwarb. Hinter dem Kauf stehen nicht nur deutsche Versicherungen, sondern auch die Ziele, die heutige Energieversorgung sicherzustellen und den fossilen durch nachhaltige Energieträger zunehmend zu substituieren. Dies soll langfristig über den Einsatz von PV-Anlagen und Concentrated Solar Power geschehen. Eine andere Ikav-Transaktion in der jüngeren Vergangenheit betraf Gas-Pipelines in Italien, um so einen Beitrag zu leisten, das Netz zu stabilisieren. „Dieses Investment empfinden wir auch als Beitrag, um unserer Verantwortung gerecht zu werden“, sagte Ikavs Gregor Gruber in Berlin. Solche Dekarbonisierungen führen – darüber waren sich die Konferenzteilnehmer einig – zu einem Derisking. Dies mag zwar für das Ergebnis zutreffen, nicht aber für die Transition selbst. „Jeder Sektor hat seine eigenen technologischen Risiken“, so Pim.

Festzuhalten bleiben bezüglich Energieversorgung, Fähren und Netzstabilität auch folgende beide Aspekte: Einmal handelt es sich hierbei nicht nur um ökologische, sondern auch um soziale Themen. Zum anderen muss man sich zunächst einmal „schmutzig“ machen. „Investments in Energy Transitions sollten gemacht werden. Zu Beginn führen diese aber für den Anleger zu einer schlechteren CO₂-Bilanz“, gab Claus Fintzen von Allianz Global Investors auf der Konferenz zu bedenken. Zumindest langfristig sollte die CO₂-Bilanz durch Transitions oder Engagements kleiner ausfallen.

Aber: „Manche LPs präferieren Exclusions. Dann können diese Assets jedoch an Investoren gehen, denen CO₂-Bilanzen egal sind und die die Assets noch so lang wie möglich betreiben wollen“, moniert Sophie Durham, ESG-Expertin bei Igneo. „In diesem Fall fällt die Carbon-Verschmutzung der Umwelt noch viel größer aus. Unserer Philosophie entsprechen Engagements. Diese dauern länger und sind komplizierter, aber schaffen langfristigen Wert für Investoren.“ Aus Sicht von Manulifes Recep Kendircioglu bedürfen Engagements und Transitions auch des richtigen Erwartungsmanagements: „Investoren brauchen Geduld, sollten die Dekarbonisierungsgeschwindigkeit nicht überschätzen und brauchen ein gutes Timing.“ Kompliziert ist auch, innerhalb eines nach der SFDR als Artikel-9-Fonds ausgewiesenen Vehikels „alte“ in „neue“ Assets zu transformieren. „Wer wirklich die Transition unterstützen will, sollte die größere Flexibilität von Artikel-8-Fonds nutzen“, empfahl Kate Roscoe, die ebenfalls für Manulife tätig ist.

Wer sich jedoch nicht „schmutzig“ machen, trotzdem aber einen Beitrag zu Netzstabilität und sozialer Nachhaltigkeit leisten will, oder auch auf einen Artikel-9-Fonds besteht, dem kann womöglich Hans Forssman von der Skandia Mutual Life Insurance Orientierung geben. Forssman berichtete von „Windpark-Enhancements“ in Schweden, bei denen man die Windproduktion mit Speicherlösungen kombiniert. „Diese tragen zur Netzstabilität bei und bescheren uns eine weitere Income-Quelle.“ Speicher stabilisieren aber nicht nur das Netz, sondern auch die Ertragssituation des Investors und bringen diesen weniger in die Verlegenheit, sich an womöglich teure Power Purchase Agreements binden zu müssen. Die Netzstabilität dürfte in Spanien ein Thema werden, da man dort die Renewables-Produktion stark ausbauen will. „Für mehr Erneuerbare Energien braucht es mehr Netzstabilität und damit mehr Speicherlösungen wie Batterien und Wasserstoff“, erläutert Marcus Ayre von Igneo, der erwartet, dass wie einst bei Windrädern und PV-Modulen auch bei Wasserstoff die Kosten sinken werden.

Vom Track Record zum „Future Proof“

Wie auch immer: Simpler wird es nicht, das alte EEG ist passé. „Income und Capital Growth waren Investitionsgründe für Infrastruktur und das Risiko der First Mover wurde entlohnt. Nun haben sich aber das Risikoprofil und die Diskussionen geändert“, konstatierte So Yeun Lim, Researcher bei Willis Towers Watson. „Wir haben nun Asset Manager mit Development-Risiken gewählt und ordnen diese unserem Return seeking Pocket zu. Die Debatte, welches Risiko wie entlohnt wird, wird heute viel mehr geführt.“ Um sich in der neuen Anlagewelt zu orientieren, empfehlen die Spezialisten auf Megatrends zu achten und ob es sich um Next Generation Infrastructure oder Future proofed Assets handelt. Klar ist, dass man ein Infrastruktur-Assets wie Flughäfen nicht nur über Cashflows und Governance oder über Einordnungen wie Core oder Core plus bewerten, sondern auch die Zukunftsfähigkeit einschätzen sollte.

Jedoch erfordert die Umstellung von Track Record auf einen Future Proof eine Umstellung im Denken und auch wenn Megatrends offensichtlich sein mögen, so ist es der Investment Case – siehe Wasserstoff – nicht immer. Auf jeden Fall sollten LPs damit rechnen, dass die Private-Equity-Komponente größer wird. Für mehr Private-Equity-Touch spricht auch, dass GPs mehr operativ arbeiten wollen. Entsprechende Statements klangen wie ein Echo der Superreturn, also dem großen Private-Equity-Branchentreff. „Die Zeit der Multiple Expansion ist vorbei. Jetzt ist die Zeit für operatives Doing“, so beispielsweise Masoud Homayoun von EQT. Nach Private Equity klingt zudem, dass sich Transitions nicht allein bei Energie abspielen, sondern es schlussendlich gilt, verschiedene Segmente zu kombinieren. Für Jackson Hall, Partners Group, sind Renewables, Transitions und Digitalisation „Key Sectors“, die es zu verknüpfen gilt.

Ähnlich sieht es Charlotte Dewynter, Head of Infrastructure von Union Bancaire Privée: „Die verschiedenen Infrastruktursegmente sind alle miteinander verbunden – und zwar deutlich stärker als in der Vergangenheit. So trägt beispielsweise digitale Infrastruktur zu mehr Energieeffizienz bei. Mehr und mehr beschäftigen sich beispielsweise unsere Zielfonds auch damit, Abfall in Energie zu verwandeln.“ Zudem verweist Dewynter auf die „New Mobility“, wo Transport, Energie und Digitalisierung zusammenkommen. Weitere Beispiele für Interconnections können digitale Assets wie Rechenzentren sein, deren Abwärme zum Heizen genutzt wird. „Aus der Verbindung verschiedener Segmente entstehen nachhaltigere, new Generation Assets. Dafür interessieren sich immer mehr LPs. Diese wollen aber auch aussagekräftige Reportings“, so Dewynter.

Für die GP-Auswahl ist das Reporting aber nur ein Kriterium. Ein anderes ist, ob man in der neuen Infrastrukturwelt besser einen Generalisten oder einen Spezialisten wählt. „Schlussendlich macht das Alpha den Unterschied. Spezialisten müssen zeigen, dass sie etwas besser können – besser auch als die taktischen Allokationsmöglichkeiten eines Generalisten“, so Mark White von Albourne. Laut Fundraising-Daten von PEI geht der Trend zu den großen Generalisten und einer Konsolidierung. Schlossen 2019 noch 203 Infrastrukturfonds mit insgesamt 166 Milliarden Dollar ihre Fonds, verteilte sich 2022 fast der gleiche Betrag auf nur noch 118 Fonds. Auch dies ist eine von Private Equity bekannte Entwicklung.

Autoren: Patrick EiseleSchlagworte: Engagement / Active Ownership | Erneuerbare Energien / Renewables | Infrastruktur / Infrastructure Equity | Klimapfade | sozial-ökologische Transformation / Transition

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar