Investition und Wirkung

Während Impact Investments früher nur etwas für Philantropie-nahe Investoren waren, haben sie sich aus der Nische herausgearbeitet – nicht zuletzt auch durch das Klimaabkommen von Paris. Ausgangspunkt für die Wirkungsmessung sind heute meist die 17 SDGs, als Handlungsrahmen. Messmethoden gibt es viele, dennoch bleibt die Messung des konkreten Impacts vieler Investments auf die Gesellschaft ein komplexes Unterfangen.

Für den Klimaaktivisten Torsten Schreiber war der Besuch eines Dieselkraftwerks in Bamako, Mali, im Jahr 2014 ein Schlüsselerlebnis. Jeden Tag verbrannten hier 170.000 Liter Diesel zur Stromerzeugung – und das in einem Land, in dem Sonnenenergie eigentlich im Überfluss vorhanden ist. Schreibers Geschäftsidee war geboren. Seit der Gründung von Africa Greentec noch im gleichen Jahr hat sich die Firma zum Ziel gesetzt, bis 2030 drei Millionen Menschen in Subsahara-Afrika mit Solarstrom zu versorgen. Sie tut das über sogenannte Mini-Grids, also Inselnetze, die entlegene Dörfer fern der Städte mit Strom versorgen, wo vorher Menschen auf Dieselgeneratoren und Petroleum-Lampen angewiesen waren, um Energie und Licht zu gewinnen. Aktuell gibt es 25 Standorte der Firma vorwiegend in Mali und Niger, über die circa 25.000 Menschen mit sauberer Energie versorgt werden. Doch nicht nur das: Die Wirkung auf die gesellschaftlichen Strukturen der Dorfgemeinschaften ist vielfältig: Durch den vorhandenen Strom entstehen beispielsweise kleine Geschäftsmodelle in den Gemeinden, es können Landwirte und Kleinunternehmer besser und länger wirtschaften und es entstehen vor Ort Arbeitsplätze im örtlichen Gewerbe und in Kooperativen. Zugleich hat Africa Greentec Kühlsysteme für Nahrungsmittel und Medikamente hergestellt. „Wir haben für den kleinen Haushalt zum Beispiel einen Kühlschrank entwickelt, der nur acht Stunden am Tag Strom braucht, ansonsten speichert er die Kälte in der Isolierung. Und das gibt es dann eine Nummer größer als Gemeinschaftskühlhaus, ein sogenannter Cooltainer, das sich bis zu 140 Leute teilen können“, erklärt Torsten Schreiber. Für die Nutzung der Kühlung erhebt Africagreentec eine Gebühr. „Bei dem Cooltainer ist es zum Beispiel so, dass die Leute Kisten mieten und dann 25 Eurocent pro Kiste und Woche zahlen. In 2022 planen wir zudem ein richtig großes Kühlhaus auf den Markt zu bringen – das ist dann eine 45-Fuß-Anlage, gedacht für semiindustrielle Anwendungen wie die Milch- und Käseproduktion oder für Getränkehersteller, die sich zunehmend im suburbanen Bereich ansiedeln.“ Schreiber denkt groß, er sieht sich als Social Entrepreneur, der neben einer finanziellen Rendite anstrebt, gesellschaftliche Probleme mit unternehmerischen Mitteln zu lösen. Und wo könnten diese Probleme größer sein als im Sahel?

Im Gespräch mit portfolio institutionell berichtet Schreiber davon, dass sich die Sicherheitslage in der Region zunehmend auch durch die Folgen des Klimawandels und die politische Instabilität verschlechtert habe. Auch sei man selbst schon von Banditen beschossen worden, konnte aber unverletzt das Weite suchen. Das Start-up reagiere darauf mit einer zunehmend lokalen Verankerung der Projekte und einem speziellen Sicherheitskonzept. Doch Schreiber sieht sich auch in dieser Situation gut gerüstet: „Nur weil die Sicherheitslage in einer Region schwierig ist, heißt das nicht, dass die Nachfrage nach unserer Dienstleistung schwindet, ganz im Gegenteil. Von dieser Situation sind ja auch Dieseltransporte betroffen, die Versorgungslage verschlechtert sich. Wir haben das Phänomen, dass gerade in Krisenregionen die Preise für Energie sogar bis zu zwei Euro pro Kilowattstunde klettern. Umso wichtiger ist es, dass wir hier unsere Basisinfrastruktur aufrecht erhalten.“ Die werde dann auch gerne nachgefragt, weil sie im Verhältnis viel, viel günstiger sei, als das, was man sonst noch bekommt. „Wo Mangel herrscht, entsteht erstmal auch ein Markt und wir sind dort schon seit Jahren mit konsequent niedrigen Preisen unterwegs und das schätzen die Leute natürlich auch.“

Zentrales SDG: Bezahlbare und saubere Energie

Bezahlbare und saubere Energie zu haben, das Kernziel von Africa Greentec im globalen Süden, ist eines der Ziele für nachhaltige Entwicklung der UN, Nummer sieben der 17 Sustainable Development Goals (SDGs). Doch die erzielte Wirkung der Aktivitäten der Firma Torsten Schreibers und seiner Frau Aida, die als Mitgründerin des Start-ups für die Afrika-Operations zuständig ist und dem Haus eines senegalesischen Prinzen entstammt, sind vielfältig. Elf der 17 SDGs wollen die Gründer aus dem hessischen Hainburg adressieren. Hierzu suchen sie danach, nicht nur Solarenergie, sondern daneben auch Kühlung und Zugang zu sauberem Wasser und zum Internet bereitzustellen. Die Solartechnologie trägt zum einen auch in Form von Solarpumpen zu einer besseren Wasserversorgung bei. Zudem kommen Techniken zur Entkeimung und Entsalzung des Wassers durch Africa Greentec in den Dörfern zum Einsatz. Dass all dies der allgemeinen Gesundheit vor Ort nützt, auch dies ein SDG (Nummer 3: Gesundheit und Wohlergehen), scheint auf der Hand zu liegen. Doch ein Impact Investment verspricht Investoren, dass die Wirkung konkret messbar ist. Und Investoren, die auch mit höheren Beträgen in das Business einsteigen, sucht Africa Greentec dringend (siehe Interview auf Seite 41) und arbeitet daher fleißig an der Wirkungsmessung.

Impacts als tertiäre Effekte

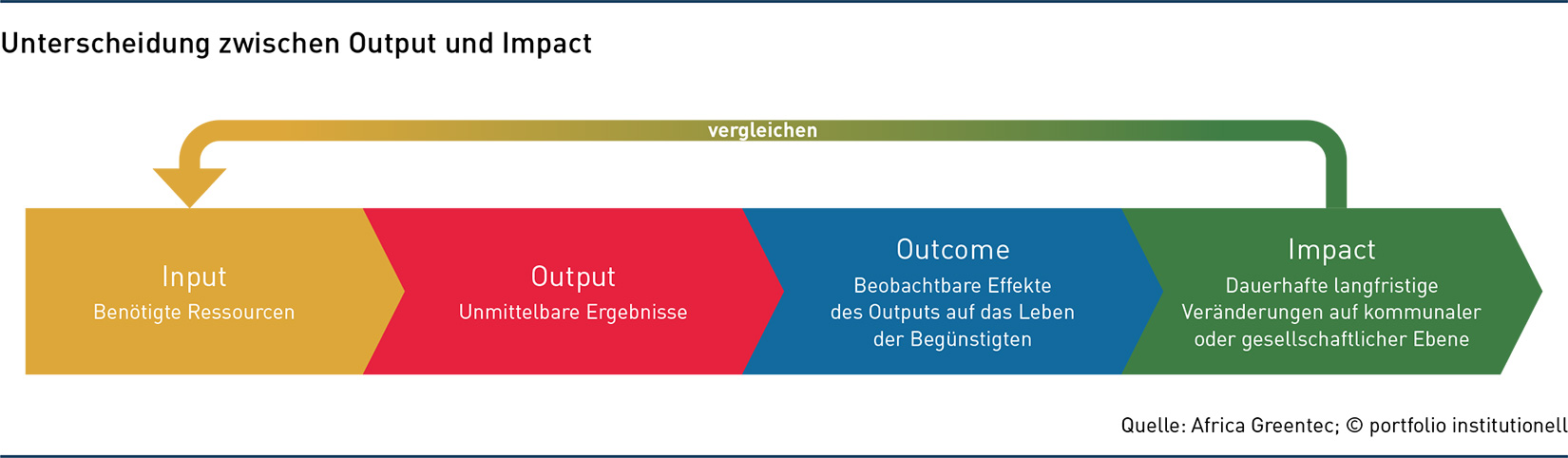

Für ein Investment die konkrete Wirkung auf die Gesellschaft nachzuweisen ist mitunter schwierig. Nach dem IOOI-Modell (Input-Output-Outcome-Impact) folgt auf die unternehmerische Aktivität zunächst die Messung des konkreten Outputs, lange bevor es um den tertiären Effekt, den Impact geht, der streng genommen die Wirkung auf die gesellschaftlichen Umstände umfasst. „Zuerst kommen immer der Output, also die unmittelbaren Ergebnisse der wirtschaftlichen Aktivität (zum Vergleich siehe Grafik Seite 35) und das Outcome, das hier als sekundärer Effekt auf das Leben der Begünstigten bezeichnet wird“, weiß Jan Moellmann, Direktor Finance bei Africa Greentec, der zum Thema Impact-Messung zudem an der TU München promoviert. „Durch die Arbeit mit digitalen Stromzählern nehmen wir genaue Daten darüber auf, welcher Haushalt zu welcher Zeit wieviel Strom verbraucht, daher ist unser Output leicht messbar. Soziale Indikatoren sind dagegen schwieriger zu ermitteln. Das machen wir Umfragen-basiert“, sagt Moellmann. Wissenschaftlich verifizierte sozioökonomische Effekte wie zum Beispiel das ökonomische Wachstum einer Dorfgemeinschaft auf den Einsatz der Solar- und Cooltainer zurückzuführen, ist seine Aufgabe. Der Erhebungsaufwand halte sich, so die Umfrage einmal konzipiert ist, in Grenzen, meint Moellmann. Denn pro Dorf seien in der Regel zwei Mitarbeiter im Einsatz, die, mit Tablets ausgerüstet, vor Ort den Kunden „ein paar Extrafragen stellen“. Das Umfrage-Tool zu entwickeln und die Dashboards zu designen habe jedoch circa eineinhalb Jahre Arbeit in der Regel von Werkstudenten und Praktikanten erfordert. Darauf basierend erheben die Mitarbeiter vor Ort dann die Daten von Kleinunternehmern zu deren Umsatzwachstum, dem Zufriedenheits- und Sicherheitsempfinden insbesondere auch der Frauen, zu Bildungsstand, Einkommen und Gesundheit und versuchen so, Kausalitäten herzustellen. Schreiber resümiert: „Wir haben uns bei unserem System der Impact-Messung an großen Systemen wie Gogla (Global Association for the off-grid Solar Energy Industry) oder GIIN (Global Impact Investing Network) orientiert und wissenschaftlich basiert 140 Messpunkte entwickelt. Das geht von Einkommensfragen über Fluchtmotivation bis hin zur Messung von Glück.“

Brancheninitiative Global Impact Investing Network

Das Global Impact Investing Network (GIIN) ist eine internationale Brancheninitiative, die den Wissensaustausch zwischen Impact-Investoren fördern und bestehende Hürden für Impact Investing senken will. Zu den Unterstützern gehören staatliche Stellen wie US-Aid und UK-Aid und die australische Regierung sowie der US-Lebensversicherer Prudential Financial und die Rockefeller Foundation. Zu den Mitglieder gehören neben Asset Managern wie Nuveen oder Vontobel auch Investoren wie der Singapurische Staatsfonds Temasek und in Deutschland die Bertelsmann Stiftung. Dem GIIN zufolge beliefen sich 2019 die weltweiten Impact Investments nach Assets under Management auf etwa 715 Milliarden US-Dollar. Das Forum Nachhaltige Geldanlagen (FNG) schätzt nach einer Markterhebung von 2020 das Marktvolumen von Impact Investments in Deutschland allein auf 16,6 Milliarden Euro.

Während Investments mit dem Zusatz „Impact“ auch durch die Offenlegungsverordnung mit ihrem Artikel 9 zunehmend in Mode kommen, gelangen dringend benötigte Investitionen häufig nicht dahin, wo sie besonders gebraucht würden: nach Afrika. Lothar Jakab, Leiter des Steinbeis Consulting Centre Impact Investments, hat die Erfahrung gemacht, dass, „für viele deutsche Investoren Afrika kein Investitionsstandort ist, obwohl die deutsche Entwicklungshilfe viel in Afrika tut.“ Für private niederländerische, belgische oder britische Investoren sei das beispielweise anders. Aber nicht immer sei ein Bezug zum afrikanischen Kontinent durch eine koloniale Vergangenheit der Ausgangspunkt für ein Engagement. „Das zeigen beispielsweise die Skandinavier oder Schweizer Stiftungen“, weiss Lothar Jakab.

Er selbst habe sich auf Afrika spezialisiert und berate dazu vorwiegend europäische Investoren. „Man kann vor Ort viel bewegen“, glaubt der Berater. Hinsichtlich des Ausbaus nachhaltiger, klimaneutraler Energienetze in Afrika ist Jakab jedoch skeptisch, was die rein privatwirtschaftlich finanzierte Investition angeht. „Die Energieversorgung wird weltweit subventioniert, auch in Afrika braucht es öffentliche Zuschüsse gerade auch für den Ausbau der Erneuerbaren Energien.“

Im engeren Sinn Private Equity und Private Debt

Wie der Marktbericht 2020 der Bundesinitiative Impact Investing auflistet, stehen drei SDGs bei Impact Investments besonders im Fokus von Investoren: SGD 3 (Gesundheit und Wohlergehen), SDG 7 (Bezahlbare und saubere Energie) und SDG 11 (Nachhaltige Städte und Gemeinden). Der Bericht schätzt den Markt für Impact Investment auf insgesamt 18,4 Milliarden Euro an Assets under Management. Impact Investments im engeren Sinne, also Impact-First- und Finance-First-Strategien in Abgrenzung von ESG- und SRI-(Socially Responsible)-Investments, dagegen nur auf circa 2,9 Milliarden Euro. Knapp die Hälfte dieser Mittel würden von Organisationen investiert, die Impact systematisch messen, so der Bericht. Der Bericht der Bundesinitiative enthält auch eine Umfrage von Investoren zum Thema Renditeerwartungen. Demnach betrachten drei Viertel der befragten Investoren die finanziellen Erträge der Investments im Einklang stehend mit ihren Erwartungen, zwei Drittel von ihnen sehen zudem ihre Wirkungserwartung als realisiert an. Dabei liegen die Renditeerwartungen bei über der Hälfte der Investoren bei risikoadjustierten marktüblichen Erträgen, bei knapp 30 Prozent der Befragten unter marktüblichen Renditen, und 18 Prozent geht es nur um Kapitalerhalt.

Auch das FNG hat im vergangenen September eine Studie zu Impact Investments vorgelegt. Die Autoren der Studie „Impact – Strategisches Zukunftsthema für den Markt Nachhaltiger Geldanlagen“, Florian Sommer und Helge Wulsdorf, warnen darin unter anderem vor einem „Purpose-Washing“, das irreführenderweise behaupte, Impact zu erzeugen, ohne tatsächlich positive soziale und/oder positive Umwelteffekte aufzuweisen. Die häufigsten Themenfelder für Impact Investments sind demnach die Schaffung von Arbeitsplätzen, der Bereich der Landwirtschaft und Finanzdienstleistungen. Die Autoren legen in der Studie mit Berufung auf Zahlen des GIIN auch dar, wieviel finanzielle Rendite Investoren im Schnitt mit Impact Investments erzielen können, was je nach Asset-Klasse variiert. Die höchste durchschnittliche Rendite werde demnach bei Private-Equity-Investments erreicht (18 Prozent in Schwellenländern und 16 Prozent in entwickelten Staaten), 15 Prozent Rendite erreichen Immobilieninvestments im Schnitt, gefolgt von Private-Debt-Investments (elf Prozent in Schwellenländern und acht Prozent in entwickelten Staaten). Auch nennt die Studie Zahlen dazu, wieviel finanzielle Rendite Investoren zugunsten des Impacts einbüßen. Im Fall von Venture-Kapital müssten Investoren demnach auf rund 2,5 bis 3,7 Prozentpunkte an erwarteter Überschussrendite verzichten, wenn es sich um ein Impact Investment handele. Renten- und Aktieninvestments wurden hierbei nicht untersucht. „Insbesondere das Verständnis von Impact-Messung muss weiter geschärft werden“, fordern die Autoren des FNG-Berichts. Weitere wissenschaftliche Untersuchungen seien notwendig, um die Thematik umfassender und tiefgreifender zu verstehen. „Dabei ist es wichtig, einen grundlegenden Zugang von Impact Investments für verschiedene Asset-Klassen zu entwickeln“, so Wulsdorf und Sommer.

Impact Investments gibt es aber nicht nur in illiquiden Märkten wie Private-Debt-, Infrastruktur- (Erneuerbare Energien) und Private-Equity-Investments. Green und Social Bonds werden teilweise auch unter die Impact Investments gefasst. Auch Aktienfonds existieren am Markt, die mit dem Zusatz „Impact“ werben und nach Artikel 9 der Offenlegungsverordnung als wirkungsorientierte Investments klassifiziert sind. So zum Beispiel auch der Global Impact Equity Fund von T. Rowe Price. Der Fonds hat mit 58 Prozent einen starken Bias im US-Aktienmarkt, investiert aber auch in den Emerging Markets, gegenüber dem Referenzindex MSCI All Country World sei er jedoch untergewichtet in US-Aktien, erklärt Laurence Taylor, Portfolio Specialist Aktien. Der Fonds investiert stark in Erneuerbare Energien, zum Beispiel Solartechnologie, Versorger, Windenergie, Zulieferer von Elektrofahrzeugen und Gesundheitsversorgung und in Online-Kommunikation. Auch Unternehmen, die Plastik recyclen, seinen Investmentkandidaten. Der Impact, den die ausgewählten Firmen auf Klima und Gesellschaft hätten, müsse zum einen wesentlich (materiell) sein, zugleich aber auch messbar und additional, so Taylor. Zum Vergleich mit den erzielbaren Impacts in anderen Asset-Klassen sagt er: „Als Aktieninvestor erzeugt man Impact eher indirekt über das Kapital, das man den Firmen zur Verfügung stellt, das treibt dann idealerweise die Bewertungen und auch die Bonitäten dieser Firmen. Der Impact ist letztendlich breiter als zum Beispiel bei Private-Equity-Investments, wo man zwar mehr Einfluss auf das Management hat, aber dieser Einfluss auf die Gesellschaft ist kleiner, als wenn ich über Aktien investiere, da erreiche ich viel mehr Unternehmen und auch größere Unternehmen, die gesellschaftlich relevanter sind“, so Taylor von T. Rowe Price.

Vorteil von Private Equity gegenüber Aktieninvestments

Stefan Fritz, Spezialist Investmentfonds bei der GLS Investment Management GmbH, einer Tochtergesellschaft der GLS Bank, sieht das Thema Wirkung gänzlich anders. Die GLS Bank ist bei Impact Investments traditionell im Bereich der finanziellen Inklusion, also Mikrokreditfinanzierungen in Entwicklungsländern aktiv. Aus Sicht von Fritz sind Private Debt und Private Equity die beiden wirkungsvollsten Asset-Klassen. Im Wertpapierbereich könnte dagegen viel Greenwashing betrieben werden. „Aktieninvestments sind Sekundärmarkttransaktionen, in der Regel ohne direkten Kapitalfluss in die Unternehmen.“ Vorsicht sei auch bei Green Bonds geboten, denn nicht alle Investoren zeichneten die Bonds am Primärmarkt. Und hier komme es darauf an, was ein Unternehmen mit der Emission macht. „Löst es nur Altschulden ab oder werden so tatsächlich neue Projekte finanziert?“

Auch Edda Schröder, Gründerin und Geschäftsführerin der Impact-Investmentboutique Invest in Visions GmbH, sieht bei Aktieninvestments, die sich überwiegend auf dem Sekundärmarkt abspielen, die Wirkung als gering an: „Nur weil Investoren die Aktien kaufen, erhält das entsprechende Unternehmen nicht mehr Geld für neue Investitionen. Private-Debt- und Private-Equity-Anlagen sind hier meiner Ansicht nach geeigneter, um zielgerichtet nach Impact zu suchen.“ Wichtig sei, die Impact-Ziele vor dem Investment genau festzulegen.

Große Player wie Allianz Global Investors (AGI) setzen im Bereich Impact ebenfalls auf Privatmarktinvestments und -finanzierungen. So gab die AGI kürzlich bekannt, eine eigenständige Einheit für Impact Investments zu schaffen. Diese kombiniere die bestehende Expertise im Bereich Eigen- und Fremdkapitalinvestitionen für Private Markets mit einem neu geschaffenen Team für Wirkungsmessung und -management. Die neue, zwölfköpfige Einheit wird dann sowohl für wirkungsorientierte Private Debt als auch Private-Equity-Investments zuständig sein. Das Impact-Rahmenwerk zur Messmethodik sei bei beiden Asset-Klassen gleich, „Dadurch wird eine einheitliche Methodik und ein einheitlicher Ansatz für beide Anlageklassen geschaffen, um ein hohes Maß an Impact-Materialität und -Schaffung zu gewährleisten“, berichtet die AGI auf Nachfrage von portfolio institutionell. Man sei zudem überzeugt davon, dass sich wirkungsorientierte Investments aus der Nische heraus zu einem bedeutenden und expandierenden Marktsegment entwickeln werden. Martin Ewald, Lead Portfolio Manager, der das Private Equity Impact Investing Team leitet, ist derzeit für Investments in Höhe von 500 Millionen Euro verantwortlich, die über den Allianz Impact Investment Fund und die Africa-Grow-Initiative zugesagt wurden, sowie für den Emerging Market Climate Action Fund (EMCAF), der von AGI in Zusammenarbeit mit der Europäischen Investitionsbank während der Weltklimakonferenz im vergangenen Dezember, COP26, ins Leben gerufen wurde. Mit einem Zielvolumen von 500 Millionen Euro wird der EMCAF in klimabezogene Investmentfonds und Projekte in Schwellen- und Entwicklungsländern investieren, wobei der Schwerpunkt auf Klimaschutz, Klimaanpassung und Zugang zu elektrischer Energie liegen soll.

Neben den SDGs gibt es verschiedene Rahmenwerke und Methodiken für die Wirkungsmessung. Für die Messung orientieren sich die Impact-Experten der AGI zum Beispiel neben den SDGS auch an anerkannten Rahmenwerken und Standards der Branche, wie dem Impact Management Project (IMP), dem Impact Reporting & Investment Standard des Global Impact Investing Network (GIIN IRIS+) und den „Operating Principles for Impact Management“ der International Finance Corporation (IFC), einem Mitgliedsunternehmen der Weltbank-Gruppe. „Unser Impact-Rating, mit dem die Wesentlichkeit der Wirkung von Investitionen bewertet wird, orientiert sich beispielsweise an den fünf Wirkungsdimensionen des IMP“, so die AGI. Diese fünf Dimensionen suchen, die folgenden Fragen zu beantworten: Wer ist betroffen? Was wird erreicht und wie viel wird erreicht? Worin liegt der Beitrag des Unternehmens? Wie wahrscheinlich ist der Impact beziehungsweise welche Risiken gibt es? Auch die PRI haben in der Studie „A legal framework for Impact“ an den fünf Dimensionen des Impact Management Projects orientiert. Darin heißt es: „Die fünf Dimensionen der Wirkung, die von der IMP identifiziert wurden, helfen im Wesentlichen dabei zu definieren, was eine Wirkung ist. (…) Sie sind jedoch aber auch relevant für die Bewertung des Ausmaßes, inwieweit eine Wirkung stattgefunden hat und welche Schritte erforderlich sind, um sie zu sichern.“

Einer der frühen Impact-Investoren unter den deutschen Altersvorsorge-Einrichtungen ist die Pensionskasse Verka. Als am besten geeignet für Impact Investments sieht Daniel Wolbert, Leiter Kapitalanlagen bei der Verka VK Kirchliche Vorsorge VVaG, grundsätzlich die sogenannten „Real Assets“ sowie Private-Equity-Investments an, um einen unmittelbaren Impact zu erzielen. „Insbesondere Early-Stage-Investments bieten häufig gute Möglichkeiten, direkt Einfluss zu nehmen in Bezug auf unterschiedliche SDGs. Während ich etwa mittels Infrastrukturanlagen (Erneuerbare Energien, soziale Infrastruktur) und nachhaltiger Immobilien sehr schnell einen ökologischen und/oder sozialen Mehrwert erreichen kann, liefern Private-Equity-Investments mitunter gute Ansatzpunkte, die Geschäftsführung und die Geschäftsidee als solche auch als Investor entsprechend aktiv mitzusteuern. Viele positive Beispiele für erfolgreiche Impact Investments entstammen der Start-up-Szene“, so Wolbert.

Die Verka VK Kirchliche Vorsorge VVaG hat bereits vor über zehn Jahren begonnen, in Form von Erneuerbaren Energien und zertifizierten Waldinvestments einen gewissen Impact hinsichtlich der Einsparung von CO₂-Emissionen zu suchen und zu erzielen. Bereits 2013 zeichnete die Verka dann erstmals einen Fonds, der sich mittels Eigenkapital und Fremdkapital in Projekten für Wind-, Wasserkraft, Photovoltaik, Solarthermie und Geothermie in Entwicklungs- und Schwellenländern beteiligt. Beraten wird der Fonds durch die Deutsche Entwicklungsgesellschaft (DEG), eine Tochter der KfW. „Die DEG ist spezialisiert auf Unternehmens- und Projektfinanzierungen in Entwicklungsländern zur nachhaltigen Förderung der Privatwirtschaft, insbesondere werden Projekte in den Bereichen Infrastruktur, Finanzsektor, verarbeitende Industrie und Dienstleistungen sowie Agrarwirtschaft finanziert“, weiß Daniel Wolbert von der Verka. Bei den Projekten des nach der Offenlegungsverordnung nach Artikel 9 eingestuften Impact-Fonds handele es sich meist um Beteiligungen mit einem Fremdkapitalanteil von etwa 50 Prozent und auch Mezzanine-Finanzierungen, sagt Wolbert, „wobei die Investments überwiegend in afrikanische Länder fließen, zum Beispiel nach Kenia. Auch Mini-Grids werden so finanziert.“ Die Pensionskasse steckt einen geringen zweistelligen Millionenbetrag in den nach der Offenlegungsverordnung nach Artikel 9 eingestuften Impact-Fonds. „Die wichtigsten Vorteil von Erneuerbaren Energien in Emerging Markets liegen auf der Hand: Neben dem geringeren CO₂-Ausstoß verringert sich durch die Investments auch die Importabhängigkeit dieser Länder und Strompreise stabilisieren sich. Zum anderen hat der Technologietransfer auch positive lokale und internationale Beschäftigungseffekte“, so Wolbert. Allerdings bergen wirkungsorientierte Investments wie diese auch erhöhte Risiken. In einem der Zielländer in Afrika habe es Probleme mit Korruption und Veruntreuung gegeben und es drohte ein Verlust in der Mittelverwendung durch die Leitung einer Anlage. „Zum Glück konnte das noch gelöst werden, ohne dass Investoren ein Schaden entstanden ist. Diese Dinge konnten über die DEG geklärt werden“, erinnert sich Wolbert.

Soziale Infrastruktur, Green Bonds und Timber

Ein weiterer Impact-Fonds, den die Verka erstmals 2015 zeichnete, stellt auf Energieeffizienzmaßnahmen im Immobilien- und Infrastrukturbereich in Europa ab. Zielländer sind neben Deutschland hauptsächlich Frankreich und Italien, so Wolbert. Es handele sich um energetische Sanierungen an Bestandsobjekten, wobei es hier vorwiegend um die Themen wie Dämmung und Heizsysteme ginge, nicht lediglich um kleinere Maßnahmen wie LED-Beleuchtung oder Gebäudeleitsysteme. In der Folge der Maßnahmen reduzierten sich die jährlichen Energiekosten um 20 bis 30 Prozent.

Die Impact-Ausrichtung der Verka-Pensionskasse ist beachtlich. Bereits heute seien zehn Prozent der Kapitalanlage im weiteren Sinne nach Impact-Kriterien investiert. Dazu zählen neben den genannten Fonds auch Timber-Investments, Green Bonds, soziale Infrastruktur und Erneuerbare Energien in Europa: „Unser Ziel ist es, die Impact Investments mittelfristig sukzessive auf 20 Prozent zu erhöhen“, kündigt Wolbert an.

Viele kirchliche und kirchennahe Investoren haben qua ihrer gesellschaftlichen Rolle ein Interesse an Impact Investments und auch im Zuge der Regulierung werden solche Investments beliebter. Eine Verpflichtung von institutionellen Investoren für eine wirkungsorientierte Kapitalanlage gibt es jedoch nicht. Treuhänder müssen abwägen zwischen Renditezielen zugunsten der Pensionsanleger und Versicherten und deren möglichem Interesse daran, dass ihre Gelder zusätzlich eine positive gesellschaftliche Wirkung entfalten. Schon allein wegen der aktuellen gesellschaftlichen Diskussion um Klimafragen und die Verletzlichkeit unseres Ökosystems und den damit auch verbundenen sozialen Auswirkungen dürften Impact Investments künftig populärer werden.

Dass man mit Impact Investments auch risiko-adjustiert recht ordentliche Renditen erwirtschaften kann, auch diese Erfahrung hat Daniel Wolbert mit seinen Investments bereits gemacht. Im Jahr 2019 hat sich die Verka an einem breiter diversifizierten Impact-Fonds beteiligt, der einen maximalen Impact über verschiedene SDGs und Unterziele hinweg liefern soll und gleichzeitig den Risiko-Rendite-Anforderungen der Verka genüge, so Kapitalanleger Daniel Wolbert. „Im Fokus dieses Fonds stehen das SDG 1 ‚No Poverty‘ und das SDG 3 ‚Good Health and Well-Being‘. Im Gegensatz zu den vorhergehenden Impact-Investments steht hier also ganz klar der soziale Impact im Mittelpunkt“, sagt Wolbert. „Ziel ist es, möglichst viele Menschen in Entwicklungsländern zu erreichen und zu stärken, die bislang in Bezug auf Armut (Financial Inclusion) und Gesundheit (Zugang zum Gesundheitswesen) unterversorgt sind und insofern ihre Grundbedürfnisse nicht hinreichend befriedigen können.“

Impact-Targets im Einklang mit Return-Zielen

Vom Investmentprofil her ist der Fonds fokussiert auf stark wachsendes Late-Stage-Venture- und Growth-Equity-Kapital in den Bereichen Healthcare und Financial Inclusion. „Obwohl der Fonds noch relativ jung ist, er hat eine geplante Laufzeit von 15 Jahren, konnten wir bereits erste Investments mit einem Multiple von über zwei wieder verkaufen.“ Dabei handelte es sich um ein noch vergleichsweise junges Unternehmen, das sich auf die Entwicklung und Produktion von medizinischen Hilfsmitteln etwa für die Kontrolle und Behandlung von abnormaler postpartaler Uterusblutung spezialisiert hat. „Das ist in vielen Entwicklungsländern noch immer ein großes Problem und führt nicht selten zum Tod. Hierdurch konnten tatsächlich viele Leben gerettet werden.“ Käufer der Firma war ein großer Pharmakonzern, der über die notwendigen Mittel verfügt, die Entwicklung weiter voranzutreiben. Der Fonds leiste auf diese Weise wichtige und dringend notwendige Entwicklungshilfe.

Der Impact werde konkret gemessen in Bezug auf die Anzahl geretteter und verbesserter Leben (Auswirkung: gesunde Gesellschaft) sowie die Anzahl finanziell befähigter Menschen (Auswirkung: verbesserte finanzielle Stabilität). Was die Messung angeht, so werden auf Ebene des Gesamtfonds bestimmte Impact-Targets auf Basis der KPIs und unter Bezugnahme auf die SDGs vorgegeben, wobei diese im Einklang stehen müssen mit den ökonomischen Return-Zielen. Der Fonds werde somit gleichgewichtet nach ökonomischen und nachhaltigen Gesichtspunkten gesteuert, so Verka-Kapitalanleger Daniel Wolbert.

Was die konkrete Messmethoden angeht, „so hängen die Methoden vom jeweiligen Investmentthema und den damit verknüpften SDGs ab“, sagt Wolbert. „In Bezug auf klimabezogene Themen messen wir den Impact zunächst in Form von absoluten und relativen Emissionswerten sowie Temperaturpfaden – zu welcher Erderwärmung führt mein jeweiliges Investment isoliert betrachtet, wie groß ist die Differenz in Bezug auf die Pariser Klimaziele?“ In Bezug auf Investitionen im Gesundheitsbereich, wo es beispielsweise um die finanzielle Förderung von Arzneimittelherstellern in Entwicklungs- und Schwellenländern geht, werde ermittelt, wie viele Menschenleben durch den Einsatz der entsprechenden Medikamente gerettet oder verbessert werden konnten. In Bezug auf soziale Themen bezieht sich eine beispielhafte Impact-Aussage auf die Anzahl der Menschen, denen Zugang zu fließendem Wasser oder zu Elektrizität verschafft werden konnte. Wolbert wünscht sich mehr Vergleichbarkeit der unterschiedlichen Messmethoden zum Thema Impact. „Dies ist aber leider nicht immer möglich. Wichtiger als formale Standards erscheint es, überhaupt nachweisbar positiven Impact mit der Kapitalanlage zu erzielen. Je mehr, desto besser. Alles andere wird sich im Wege des Best Practice in den nächsten Jahren herausbilden und dann ja auch stetig weiterentwickeln“, findet Wolbert von der Verka-Pensionskasse.

SDG-Scoringsysteme kritisch betrachtet

Der Investmentfonds-Spezialist Stefan Fritz von GLS Investments sieht noch erheblichen Verbesserungsbedarf bei der Impact-Messung. Man selbst agiere hierbei zurückhaltend und sehe SDG-Scoringsysteme kritisch. „Was wir erheben, ist die Zahl der von unseren Mikrofinanzierungen erreichten Kreditnehmer, streng genommen sind das Output-Indikatoren.“ Während man den Input und den Output meist gut messen könne, werde es beim Impact schwierig. Vieles sei wissenschaftlich schwer belegbar. Man achte deswegen zudem darauf, dass zum Beispiel für Kleinbauern in Entwicklungsländern die Kreditkonditionen speziell für deren Erfordernisse angepasst sind. Meist benötigen sie hohe Anfangsinvestitionen und zahlen den Kredit erst nach der Ernte zurück. „Impact Investoren können auch grundsätzlich bewusst ein höheres Risiko nehmen, um Additionalität, also einen sozial-ökologischen Mehrwert zur finanziellen Rendite, zu erreichen“, so Fritz.

Ebenfalls Skepsis, aber aus anderer Perspektive, formuliert Young-Jin Choi, Impact-Investing-Experte beim gemeinnützigen Think Tank und Beratungshaus Phineo und Leiter einer Arbeitsgruppe zur Wirkungsmessung beim Bundesverband Impact Investing. Er findet, die Grenzen der ökologischen Tragfähigkeit unseres Planeten seien in den SDGs nicht ausreichend abgebildet: „Was mich an den SDGs stört, ist, dass die Nachhaltigkeitsziele nebeneinanderstehen und nicht ausreichend klar wird, dass viele der Ziele einander bedingen. Die Reduzierung von Treibhausgasen wird so anderen Zielen wie zum Beispiel dem Ziel des Wirtschaftswachstums schienbar gleichgestellt. Dabei hängt von der Bewältigung der Klimakrise die Möglichkeit zukünftigen zivilitsatorischen Fortschritts ab.“ Choi favorisiert daher den Ansatz der „Doughnut Economics“, welcher innerhalb planetarer Grenzen und normativer Fundamente einen sicheren und sozial gerechten Handlungsspielraum für eine nachhaltige Entwicklung definiert. Der Begriff „Impact“ ist Choi zufolge unscharf. Leichter sei es in der Regel, Outputs oder Outcomes zu messen. Für die Analyse sozialer Outcomes sollten empirische Daten möglichst direkt von den Zielgruppen erhoben werden. Hier gebe es spezielle Anbieter, wie zum Beispiel 60decibels, die unter anderem Handyumfragen in Entwicklungsländern und auf dem Land durchführten. Er rät Investoren, mit der IOOI-Logik (Input, Output, Outcome und Impact) zu arbeiten und zwischen den verschiedenen Impactklassen der „Impact Management Platform“, die 2021 aus dem Impact Management Project hervorgegangen ist, zu differenzieren.

Der Impact Investment Manager Blue Orchard orientiert sich bei der Wirkungsmessung seiner Investments, die sich innerhalb der Asset-Klassen Private Equity und Private Debt, Private Infrastructure und Public Debt bewegen, unter anderem an den Operating Principles for Impact Management des IFC, die er mitentwickelt hat. Zudem findet ein Mapping der Anlagen auf die SDGs statt. „Ausgehend von unseren Impact-Zielen definieren wir Kennzahlen, etwa anhand der SDGs. Auf dieser Grundlage schauen wir, welche Wirkung unsere Investments diesbezüglich erzielen“, erklärt Philipp Müller, CEO von Blue Orchard. Seit 20 Jahren ist die Schweizer Tochter von Schroders im Impact Investing aktiv, „lange bevor es die SDGs überhaupt gab“, so Müller. Wichtige Kennzahlen seien beispielsweise im Bereich der Erneuerbaren Energie die Kapazität in Megawatt und die CO₂-Einsparung, im Bereich Mikrofinanz die Anzahl der Begünstigten sowie die jeweiligen Kredithöhen. „Wir haben Erfahrung im Umgang mit Daten hoher und niedriger Qualität. Aber ganz klar hat Qualität den Vorrang gegenüber Quantität“, so Philipp Müller.

Infrastruktur kann invasiv sein

Beim Thema Erneuerbare Energien sind viele Impact Manager unterwegs, doch was unterscheidet ein marktübliches Investment in Erneuerbare Energien von einem Impact Investment? Der Schweizer Infrastrukturfondsmanager Susi Partners, der sich auf den Ausbau nachhaltiger Energieinfrastruktur fokussiert, versteht sich grundsätzlich nicht als Impact-Investor, obwohl sämtliche Investitionen als Grundbedingung messbare CO₂-Einsparungen herbeiführen müssen. „Die Definition von Impact ist sehr diffus, weshalb wir mit der Verwendung des Begriffs vorsichtig umgehen. Wer im Bereich Erneuerbare Energien unterwegs ist, sollte unabhängig von Begrifflichkeiten sehr konsequent mit der Messung nicht nur von Umwelt-Faktoren sein, sondern auch soziale und Governance-Faktoren mit einbeziehen“, sagt Raphaela Schmid, Vice President Sustainable Investing. Wichtig ist, vorab zu definieren, welchen Impact man generieren möchte und dann transparent zu erklären, wie man dies durch die Investments erreicht“, sagt Schmid. Infrastruktur könne immer auch invasiv sein und damit zu Nachteilen für die lokalen Communities führen. Man arbeite bei Susi Partners mit einem ESG-Due-Diligence-Framework, um solche und andere negative Effekte beispielsweise auf die Umwelt auszuschließen oder zu mitigieren, so Schmid.

Daniel Wolbert von der Verka sieht den Unterschied von Infrastrukturinvestment in Erneuerbare Energien und wirkungsorientierten Impact Investments mit Renewables wie folgt: „Aus unserer Sicht wird eine Kapitalanlage dann zum Impact Investment, wenn sie klar fokussiert auf ein oder mehrere SDGs unterm Strich eine nennenswerte messbare Nachhaltigkeitsrendite bringt. Die Betonung liegt hier auf ‚nennenswert‘. Ein Waldinvestment etwa wird erst zum Impact Investment, wenn es auf ökologisch und sozial verträgliche Art und Weise dauerhaft einen positiven Einfluss auf das Klima hat. Ein Wald, der einmalig geerntet wird und dann brach liegt, liefert insofern einen negativen Impact und ist nach unseren Vorstellungen nicht zur Anlage geeignet. Auch eine Anlage in Erneuerbare Energien muss einen echten Mehrwert liefern.“ Die x-te Windkraftanlage, die das Landschaftsbild verschandelt, Fledermäuse und andere Tiere vertreibt und deren Energie in der betreffenden Region wegen Überkapazitäten vielleicht gar nicht nutzbar ist, habe womöglich sogar einen negativen Impact. „Dort, wo die Versorgung mit elektrischem Strom grundsätzlich ein Problem darstellt und wo es die landschaftlichen Gegebenheiten zulassen, liefern solche Anlagen dagegen einen großen Mehrwert, einen ‚nennenswerten Impact‘.“

Impact Investments erfreuen sich immer mehr Beliebtheit, gerade bei nachhaltigkeitsbewussten Investoren. Das ist gut so: Impact-Investoren tun not. Denn gerade durch den Klimawandel dürften die gesellschaftlichen Probleme noch weiter zunehmen.

„Wir können Projektentwicklungszeiten extrem verkürzen“

Interview mit Torsten Schreiber, Co-Gründer und CEO von Africa Greentec, und seinem Chief Operating Officer, Prof. Dr. Wolfgang Rams, über Geschäftsmodell und Investmentmöglichkeiten. Das Unternehmen stellt überwiegend mobile Solaranlagen für aktuell rund 25.000 Menschen in Afrika bereit. Für seine Arbeit gewann Schreiber 2021 den Leserpreis von portfolio institutionell.

Herr Schreiber, mit Ihrer Firma Africa Greentec elektrifizieren Sie seit 2016 Dörfer in Subsahara-Afrika mit sogenannten Mini-Grids. Wie sieht der aktuelle Stand aus?

Torsten Schreiber: Africa Greentec ist im Moment mit Tochtergesellschaften in sechs Ländern Afrikas aktiv, das sind der Senegal, Mali, Niger, Tschad, Madagaskar und Kamerun. Unser Geschäftsmodell basiert auf einem Betreibermodell, das heißt wir treten vor Ort als Basisinfrastrukturdienstleister auf, sprich, als Energieversorger. In diesen Ländern beliefern wir in Dörfern Menschen mit Strom, Trinkwasser und Kühlketten und – wo möglich – auch mit Zugang zum Internet. Aktuell haben wir 25 Standorte in Betrieb und ungefähr 300 in der Pipeline. Diese 300 verteilen sich dann in 50er-Paketen auf die sechs Länder. Um diese zu finanzieren, wollen wir ein neues Finanzprodukt auf den Markt bringen.

Wie groß ist der afrikanische Markt?

Schreiber: Der aktuelle Markt für sogenannte Mini-Grids, die wir verbauen, liegt nach Schätzungen der Weltbank bei 210.000 Standorten bis 2030 in Subsahara-Afrika. Davon haben wir 300 Projekte, die wir direkt umsetzen könnten, wenn wir die Kapitaldecke dazu hätten. Man sieht, das ist keine sehr große Anzahl im Vergleich zum Markt.

Und an den 25 Standorten sind dann die mobilen Solaranlagen, die Sie „Solartainer“ nennen, installiert?

Schreiber: Ja, wobei wir an älteren Standorten bereits zunehmend den Effekt haben, dass wir die Container abziehen und dann durch Freiflächenanlagen austauschen. Dort, wo wir einen festen Kundenstamm und regelmäßige Einnahmen haben, können wir die mobilen Anlagen ersetzen und diese können dann in anderen Dörfern sozusagen die Frontarbeit leisten. Das ist der große Vorteil von unserem System.

Sie haben auch gesagt, dass die Anlagen mobil seien, trage zur Sicherheit bei. Sind die Risiken an den länger bestehenden Standorten denn insofern überschaubar?

Schreiber: Wenn man drei bis fünf Jahre an so einem Standort tätig ist, dann hat man einen festen Kundenstamm und kann auch die lokalen Risiken besser einschätzen und gerade in den Ländern wie Mali und auch Niger, wo wir ja schon seit vielen Jahren tätig sind, festigt sich auch unser Einfluss und unsere lokale Mitarbeiterstruktur. Da sind wir auch in der Lage, Risiken anders zu mitigieren als zum Beispiel aktuell im Tschad oder in Madagaskar.

Durch die Elektrifizierung streben Sie eine vielfältige Wirkung auf die Dorfgemeinschaften an. Wie stark ist der Impact?

Schreiber: Beim Impact sind wir sehr konkret unterwegs. Wir können elf der 17 Nachhaltigkeitsziele konkret messen und auch wissenschaftlich belegen. Diese Wirkungsmessung spielt nach unserer Auffassung auch eine zentrale Rolle in der Zukunft, wenn es um wirkungsorientierte Finanzierung geht. Deshalb haben wir uns schon seit 2016 auf die Fahnen geschrieben, unsere Wirkung zu messen und auch wissenschaftlich zu begleiten. Für unsere Investoren heißt das: Wir können wirklich für jeden Euro zeigen, was er für eine Wirkung hat und da die Projekte langfristig angelegt sind, können wir das auch über viele Jahre zeigen.

Wolfgang Rams: Neben dem messbaren Impact ist ein zweiter Aspekt, dass wir auch ein skalierbares Business haben. Wir können das, was wir tun, multiplizieren und so können wir auch größere Summen aufnehmen, das heißt, nicht nur einige Millionen, sondern eben auch 100 Millionen oder auch eine Milliarde, wenn es sein muss.

Wie skalieren Sie genau?

Schreiber: Wir replizieren sozusagen die Technik, das macht uns sehr schnell. Dadurch, dass das System auf Containern basiert und alles genormt ist, macht es kaum einen Unterschied, ob der Transport mit LKW, Schiff oder Kran erfolgt. Das hilft uns, die Projektentwicklungszeiten extrem zu verkürzen. Ein klassisches Projekt mit Ausschreibung und Finanzierung über einen internationalen Geber dauert beispielsweise zwischen vier und fünf Jahre. Unser schnellstes Projekt haben wir dagegen in vier Monaten umgesetzt.

Herr Rams, beteiligen können sich Investoren sowohl mit Venture-Kapital als auch über einen RAIF?

Rams: Wer Venture-mäßig unterwegs ist und die Chancen erkennt, ist natürlich gut aufgehoben als Aktionär in der AG. Wir starten gerade unsere Series B. Hier wollen wir ungefähr 20 Millionen Euro aufnehmen. Zudem haben wir einen Private-Equity-Fonds strukturiert. Der Fonds wird die Assets halten, das heißt, wenn wir Dörfer entwickeln, kauft der Fonds die Anlagen bei der AG ab und betreibt diese dann vor Ort, wobei unsere Tochtergesellschaften die Management-Aufgaben und die Wartung und Instandhaltung der Anlagen übernehmen. Der Fonds hat über die Assets etwas weniger Risiko, aber auch etwas weniger Rendite. Wir reden da über voraussichtlich fünf, sechs Prozent, womöglich auch mehr. Hinzu kommen die Impacts, für die man auch ein Reporting bekommen kann.

Autoren: Daniela EnglertSchlagworte: Aktien | Emerging Markets / Schwellenländer | Erneuerbare Energien / Renewables | Impact Investing | Infrastruktur / Infrastructure Equity | Klimaschutz | Klimawandel | Private Credit / Private Debt / Nichtbankenkredite | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar