Investmentprozess unter der Lupe

Ronny Graupeter, Sparkasse Mittelthüringen Investitionsprozess in der Allokationsbank Performance-Entwicklung

Die deutschen Sparkassen sind ein wesentlicher Bestandteil der hiesigen Bankenlandschaft. Gleichwohl wird den einzelnen, regional tätigen Instituten in dem stark fragmentierten Sektor kaum Aufmerksamkeit zuteil. Ihre Investmentaktivitäten werden deshalb kaum thematisiert. Doch es gibt Ausnahmen.

Die deutschen Sparkassen stehen selten im Rampenlicht. Das ist außerordentlich schade, wenn man bedenkt, dass allein die zehn größten Institute des Sparkassensektors eine Bilanzsumme von knapp 200 Milliarden Euro auf sich vereinen und entsprechend eine zentrale Rolle unter den institutionellen Anlegern innehaben. Zum Vergleich: Die Commerzbank, nach Bilanzsumme die zweitgrößte Bank Deutschlands, kam zum 31. Dezember 2011 auf knapp 662 Milliarden Euro. Im Gegensatz zu dem börsennotierten Frankfurter Kreditinstitut ist die Bereitschaft, Einblick in die Eigenanlagen zu geben, im Sparkassenlager begrenzt.

Gäbe es den deutschen Sparkassen- und Giroverband (DSGV) nicht, der als Spitzenverband neben Landesbanken und Bausparkassen unter anderem auch für die insgesamt 423 Sparkassen fungiert, wäre der Informationsfluss wohl überaus spärlich. Glücklicherweise gibt es daneben auch immer mehr Häuser, die ihre überaus professionelle Arbeitsweise in die Öffentlichkeit tragen. Sei es, um qualifizierten Nachwuchs anzuwerben, Wissen zu teilen oder einfach, um die Transparenz im Finanzsektor zu erhöhen. Eine Sparkasse, die mit offenen Karten spielt und allein schon dafür Anerkennung verdient, ist die Sparkasse Mittelthüringen mit einer Bilanzsumme von 3,65 Milliarden Euro und einem Geschäftsgebiet so groß wie das Saarland. Die Treasury-Abteilung setzt im Tagesgeschäft auf transparente Prozesse. Spieltheorie und Behavioral Finance sind Teil des Risikomanagements.

Als Leiter der Treasury-Abteilung ist Ronny Graupeter verantwortlich für die Kapitalmarktanlagen. Darüber hinaus ist er als Referent und Verfasser von Fachbeiträgen rund um die Themen Gesamtbanksteuerung, Kapitalallokation und Risikomanagement tätig. Auf dem Fachforum von portfolio institutionell, das auch in diesem Jahr im Rahmen der portfolio Awards stattfand, hielt Graupeter einen vielbeachteten Vortrag. Darin verglich er die Sparkasse Mittelthüringen mit einem „Dachfonds“ im übertragenen Sinne. Die „Subfonds“ werden dabei durch die Profitcenter „Vertriebsbank“, „Allokationsbank“ und „Produktivitätsbank“ dargestellt, während der Preis des Dachfonds gewissermaßen der wertorientierten Entwicklung der Sparkasse entspricht – ein aufschlussreicher Ansatz, der im Auditorium auf großes Interesse stieß. Vier Fünftel der Bruttoerträge erwirtschaftet das öffentlich-rechtliche Institut als stabilen Cashflow aus der Vertriebsbank, während die übrigen 20 Prozent aus den Kapitalmarktaktivitäten der Allokationsbank stammen. Die Struktur wie auch die Prozesse sind dabei bewusst klar, einfach und transparent gehalten.

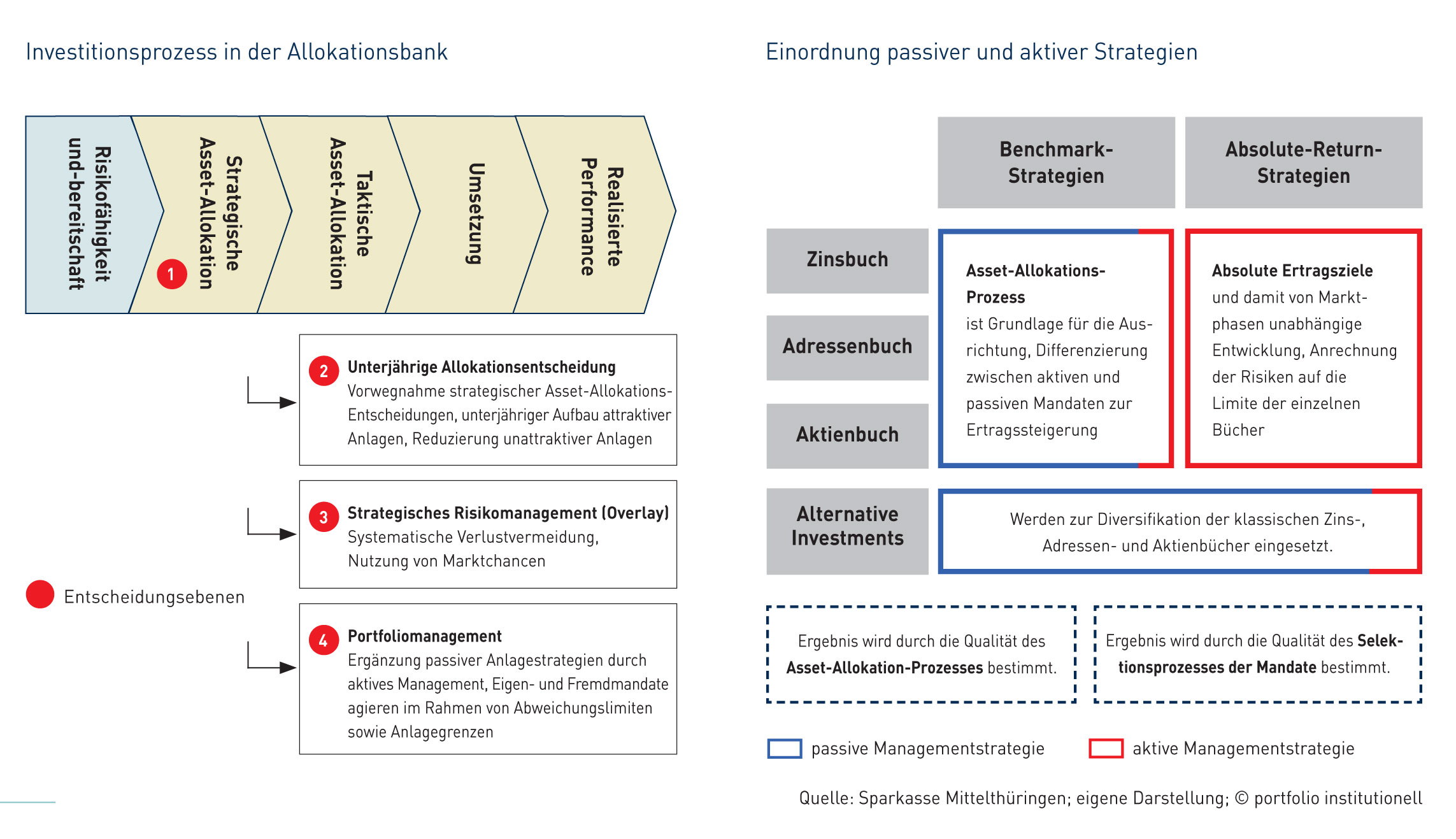

In seinem Workshop ging Graupeter eingangs tiefgründig auf den hauseigenen Investitionsprozess ein, dessen Ausgangspunkt zunächst die Bemessung der Risikotragfähigkeit und die Risikobereitschaft bildet (siehe Grafik). Bereits hier ist der risikobewusste, konservative Ansatz der Sparkasse Mittelthüringen zu erkennen. Diesem ersten Schritt folgen die strategische Asset-Allokation (SAA), die einen wesentlichen Erfolgsfaktor des Prozesses darstellt, und die taktischen Asset-Allokation (TAA), die alle Maßnahmen innerhalb der Leitplanken der SAA widerspiegelt. Im Hause der Sparkasse Mittelthüringen untergliedert sich die TAA im Detail, Ronny Graupeter zufolge, einerseits in die „unterjährige Allokationsentscheidung“, in deren Rahmen attraktive Anlagen aufgebaut und unattraktive reduziert werden. Andererseits sorgt ein strategisches Risikomanagement für die Risikosteuerung der Asset-Allokation und damit für die systematische Verlustvermeidung, aber auch für die konsequente Nutzung von Marktchancen. Last but not least wird die TAA bei der Sparkasse durch das Portfoliomanagement ergänzt.

_Szenarien im Blick

Im Rahmen der eigenen Asset-Allokation setzt das Institut auf die Software „S-Karisma“, die durch die ICnova AG im Auftrag des DSGV entwickelt wurde, das sich an Markowitz orientiert. Damit vertraut die Sparkasse dem zunehmend kritisierten Modell auch weiterhin. Allerdings „nicht blind und stupide“, wie Graupeter betonte. Markowitz werde lediglich „als Handwerkszeug“ herangezogen. Wichtiger seien die Input-Parameter, die mit den Entscheidern regelmäßig sehr intensiv diskutiert würden. „Wir verstecken uns nicht hinter dem Modell“, so Graupeter. „Wir wissen um dessen Funktionsweise sehr genau, treffen aber alle Entscheidungen mit gesundem Menschenverstand und stehen dazu, solange wir sie vertreten können.“

Ergänzt wird der Investmentprozess bereits in der Entscheidungsphase, aber auch in der laufenden Investitionsprüfung durch Szenarioanalysen. Die Erkenntnisse der Spieltheorie und der Behavioral Finance nutzte man in Mittelthüringen in den vergangenen Jahren verstärkt. Wie der Sparkassen-Mann in seinem Vortrag hervorhob, müsse man sich der Psychologie insbesondere bei diskretionären Anlageentscheidungen bewusst sein und psychologischen Effekten gezielt durch die Kombination von systematischen und klassischen Methoden begegnen.

_Die Frage der Wiederanlage

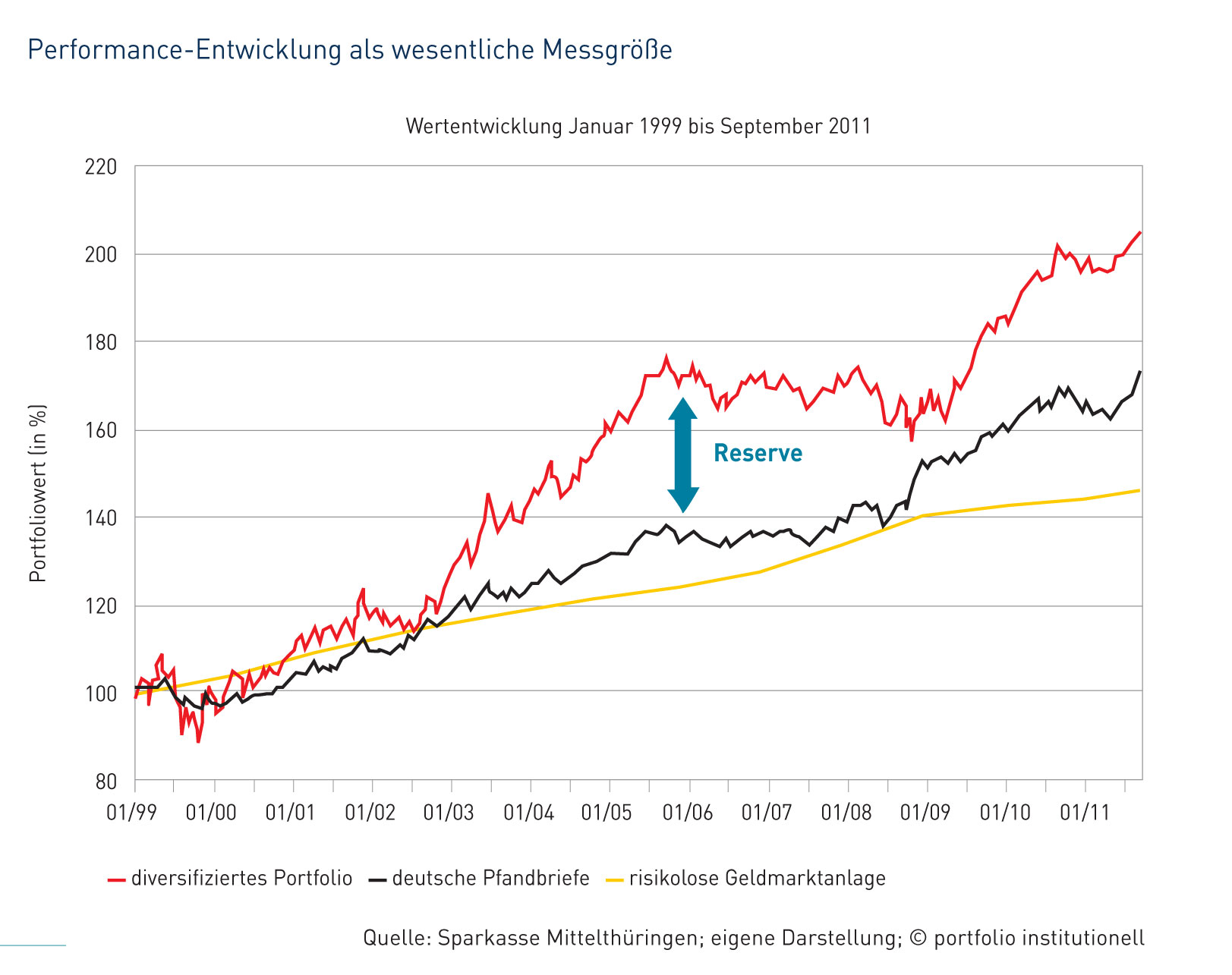

Im Rahmen des internen Risikomanagements steht der Vermögenserhalt im Fokus der Anlageentscheidungen. Die Sparkasse Mittelthüringen fokussiert deshalb konsequent auf Verlustbegrenzung. So setzt das Institut zum Beispiel im Aktienbuch des Depot A mangels Einzelaktienexpertise bevorzugt auf ETF und andere Fondsprodukte. Die systematische Allokation von Branchen-ETF, gekoppelt mit Geldmarktanlagen, ermöglicht dabei eine effiziente Aktieninvestition, die marktkapitalisierten Indizes – Graupeter hält diese für nicht sonderlich effizient – überlegen ist. In Phasen schwacher Aktienmärkte wird die Anlage ganz oder teilweise im Geldmarkt geparkt, wenn nötig, über mehrere Jahre hinweg. In anstehenden Boomphasen erfolgt die Anlage in europäische Aktienindizes mit Beimischung weltweiter Indizes frühzeitig. Dieser Ansatz spiegelt sich in einer robusten Performance wider (siehe Grafik).

Das eingangs erwähnte Adressenbuch der Sparkasse Mittelthüringen ist gekennzeichnet durch Anlagen hoher und mäßiger Bonität, wobei der Fokus auf den 125 größten und „handelbarsten“ Titeln Europas liegt. Im Zinsbuch setzt die Sparkasse Mittelthüringen dagegen auf Anlagen bester Bonität, wobei die Gelder grundsätzlich gleichmäßig über zehn Jahre verteilt werden, um das Wiederanlagerisiko zu reduzieren, wie Graupeter erläuterte. Bei der Absicherung des Zinsbuchs kommt in der Entscheidungsfindung ein eigens entwickeltes, regelbasiertes Modell zum Einsatz, das Markttrends, Kurvensteilheit und das absolute Zinsniveau berücksichtigt.

Mit Blick auf das Niedrigzinsumfeld ging Graupeter auf das Szenario „anhaltender Niedrigzins“ ein. Dieses führe dazu, dass Margen bei Kundeneinlagen dauerhaft niedrig bleiben. Stille Reserven auf festverzinsliche Wertpapiere, wie deutsche Pfandbriefe im Depot-A sowie ausgereichte Festzinskredite nehmen sukzessive ab. Die Wiederanlage von Rentenpapieren und die Kreditausreichung werden unattraktiver. In diesem Szenario müssten Erträge teilweise durch zusätzliche Fristentransformation beziehungsweise andere Anlagen kompensiert werden oder, so Graupeter, es wird ein niedrigeres Ertragsniveau akzeptiert.

Sollte es dagegen zu einem Zinsanstieg kommen, wären Abschreibungen auf festverzinsliche Wertpapiere unvermeidlich. Die Sparkasse Mittelthüringen hat durch Zinssicherungsgeschäfte entsprechende Vorkehrungen getroffen, wie der Treasurer am Rande seines Vortrages betonte. Die Wiederanlage von Rentenpapieren und Kreditverlängerungen wären in diesem Szenario wieder attraktiver. Im Fazit stellte Graupeter heraus, ein anhaltendes Niedrigzinsumfeld sei für das Geldhaus, aber auch für viele andere Institute „das schlimmere Szenario“.

_Entscheidungen werden dokumentiert

Die Transparenz im Investitionsprozess der Sparkasse Mittelthüringen wird unter anderem durch das sogenannte Entscheidungsbuch sichergestellt. Dahinter verbirgt sich eine stringente Dokumentation, bei dem bestimmte Informationen je Einzelentscheidung kurz und knapp dargestellt und vom Beginn bis zum Ende der Entscheidung festgehalten werden. Außerdem werden Chancen, Risiken, Anlagegrenzen und bestehende Beschlüsse dokumentiert. Der Leiter der Treasury-Abteilung begründete das Vorgehen mit kurzfristigen „Reporting-Zwängen“, während der Fokus vorwiegend auf dem langen Horizont liege. Das Entscheidungsbuch helfe dabei, dass die Verantwortlichen das ursprüngliche Ziel der Entscheidung nicht aus den Augen verlieren.

Die aufgezeigte Herangehensweise an den kapitalmarktorientierten Investitionsprozess scheint sich zu lohnen. In den vergangenen drei Jahren haben sich nur sechs von 451 defensiven Mischfonds, die mit dem Investitionsprozess dieser Sparkasse vergleichbar sind, besser entwickelt als die Anlagen der Mittelthüringer, die einen Wertzuwachs von rund sieben Prozent per annum erzielen konnten.

portfolio institutionell, 13.07.2012

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar