Je größer, desto besser

Die großen US-Universitätsstiftungen haben im vergangenen Fiskaljahr zweistellige Renditen erzielt. Nach dem eher durchwachsenen Vorjahr haben die breit diversifizierten Assets aber nicht überall besser als ihre Benchmarks abgeschnitten. Illiquide Anlagen sind unvermindert gefragt.

Der Stiftungssektor in den Vereinigten Staaten hat in den vergangenen Dekaden gigantische Ausmaße erreicht. Das gilt wohl im Hinblick auf die Anzahl der Einrichtungen als auch auf deren Vermögensmasse. Seit den 1980er Jahren wuchs beispielsweise die Zahl der privaten Stiftungen von circa 22.000 auf etwa 120.000 im Jahr 2012. Jüngsten Schätzungen zufolge können die Einrichtungen ein Gesamtvermögen von etwa 580 Milliarden Dollar auf sich vereinen. Davon entfallen allein über 36 Milliarden Dollar auf die im Jahr 2000 gegründete Bill and Melinda Gates Foundation – die größte Stiftung der Welt. Angesichts ihrer schieren Größe sind auch die Vermögensverwaltungen akademischer Einrichtungen in den USA von herausragender Bedeutung. Zu den Institutionen, die Stiftungsgelder in einem der sogenannten Endowments zweckgebunden und langfristig verwalten, gehören insbesondere Colleges, Universitäten und Privatschulen, aber auch Museen, Hospitäler und Kirchen. Wie der diesjährigen „Endowment-Studie“ der National Association of College and University Business Officers (Nacubo) zu entnehmen ist, die in Zusammenarbeit mit dem Commonfund Institute entstanden ist und im März veröffentlicht wurde, besitzen 831 College- und Universitätsstiftungen des Landes Vermögenswerte in Höhe von 406 Milliarden Dollar.

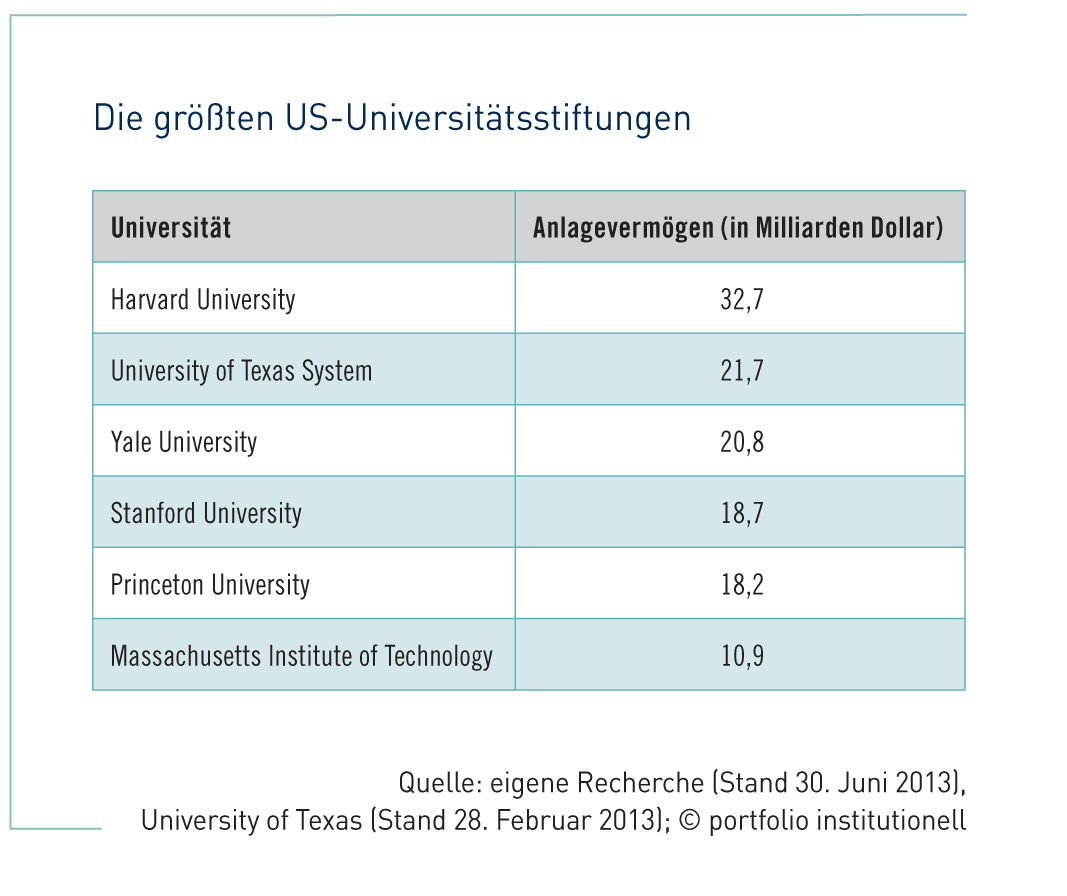

Interessanterweise ist der Anlageerfolg eng mit der Universitätsarbeit verknüpft. Überspitzt könnte man sagen, das Überleben der Lehranstalten ist an die Rendite gekoppelt. Bezogen auf den Stichtag 30. Juni 2013 besitzt die Harvard University mit 32,7 Milliarden Dollar das mit Abstand größte Vermögen unter den Endowments. Auf den Plätzen folgen das University of Texas System, die Yale University und die Stanford University. Viele der größten College- und Universitätsstiftungen haben in jüngster Zeit ihre Geschäftszahlen für das im Juni zu Ende gegangene Fiskaljahr veröffentlicht. Anders als im schwachen Vorjahr konnten die Vermögensverwalter diesmal teils zweistellige Renditen erzielen. „Die Anlageresultate waren bislang recht einheitlich“, so Mark Brubaker, seines Zeichens Managing Director beim Investmentberater Wilshire Associates. Christopher Adkerson vom Beratungshaus Mercer Hammond ergänzt: „Die besten Performer stammen sowohl aus dem Bereich der besonders großen als auch der ganz kleinen Endowments.“ Die University of Pennsylvania beispielsweise kommt auf eine Rendite von 14,4 Prozent. Ihre Assets summieren sich auf 7,7 Milliarden Dollar. Mit diesem Wert rangiert die Lehranstalt in der unteren Hälfte der 20 größten Uni-Stiftungen. Die mit sechs Milliarden Dollar ausgestattete Duke University konnte zuletzt sogar ein Plus von 13,5 Prozent erwirtschaften.

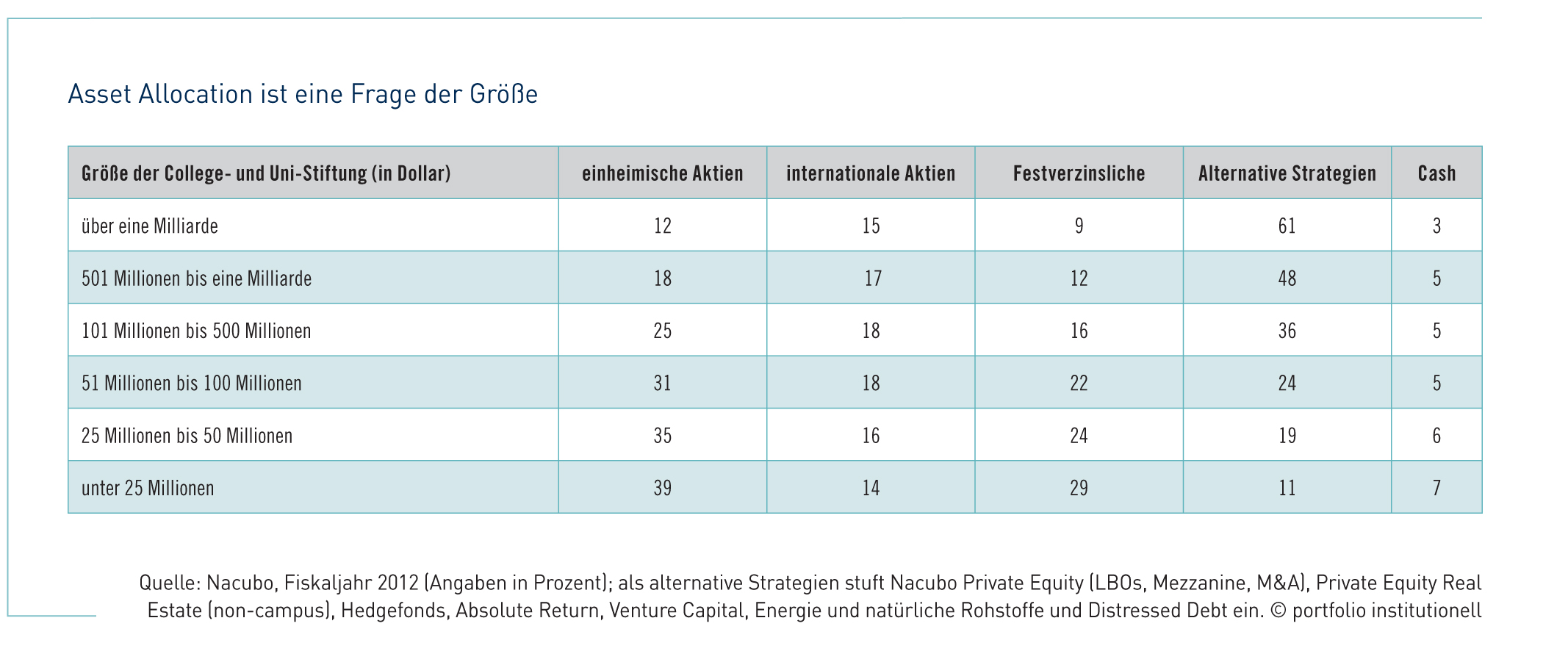

Während die aktuellen Resultate einen positiven Eindruck hinterlassen, haben die Uni-Stiftungen im vorherigen Turnus keine Glanzleistungen abgeliefert. Laut der eingangs erwähnten Nacubo-Commonfund-Studie belief sich die Rendite für das am 30. Juni 2012 abgeschlossene Fiskaljahr im Schnitt auf -0,3 Prozent. Gleichwohl muss man bei der Betrachtung differenziert vorgehen. Die Studienmacher erläutern: „Wie das üblicherweise der Fall ist, haben die größten Universitätsstiftungen leicht besser abgeschnitten.“ Der Statistik zufolge haben die insgesamt 71 Colleges und Universitäten, die über ein Anlagevermögen von mehr als einer Milliarde Dollar verfügen, im Durchschnitt eine Rendite von 0,8 Prozent erwirtschaftet. Zur Begründung, weshalb die größten Uni-Stiftungen meist besser abschneiden als ihre kleineren Pendants, verweisen die Studienmacher auf mehrere Aspekte. So gehe die Outperformance auf „gut diversifizierte Portfolios mit einem Aktien-Bias“ zurück, heißt es. Auch die Möglichkeit, langfristig Kapital in wenig liquide Strategien zu investieren, sei ein Grund für die insgesamt bessere Ergebnisentwicklung der großen Unis. Aber auch der „Zugang zu herausragenden Investmentmanagern, größere personelle Ressourcen, Spitzentechnologie und erfahrene Investmentkomitees“ sind nach Einschätzung der Studienmacher essenzielle Faktoren, die die überdurchschnittliche Performance ausmachen. Inwieweit sich die Asset-Allokation der besonders großen Uni-Stiftungen von den kleinen Einrichtungen unterscheidet, zeigt die untere Grafik auf der nächsten Seite. Mit zunehmender Größe sinken die Aktien- und die Cashquoten. Im Gegensatz dazu räumen die Schwergewichte alternativen Strategien einen wesentlich höheren Stellenwert ein.

Platzhirsche auf Renditesuche

Beispielsweise hat die Universität Yale, deren Stiftungsfonds unter vielen Vermögensverwaltern das Maß der Dinge darstellt und viele Nachahmer angelockt hat, in den vergangenen 20 Jahren ihre ursprünglich ausgeprägte Allokation von traditionellen Asset-Klassen deutlich reduziert. So sank etwa die US-Aktien-Quote, die 1997 noch bei 21,5 Prozent angesiedelt war, auf unter sechs Prozent (2012). Lediglich in der Finanzkrise lag der seit 1985 amtierende Investmentchef des Yale-Stiftungsfonds, David Swensen, mit seinem Konzept schief: Der Turnus 2008/2009 endete mit Einbußen von 25 Prozent. In der Gegenwart setzt das Vorbild zahlreicher Investmentmanager bevorzugt auf Nicht-US-Aktien, Private Equity, Absolute-Return-Strategien und diverse Real Assets. Diese Vermögensbausteine repräsentieren etwa 90 Prozent des Yale-Portfolios. Zwei Drittel der Kapitalanlagen werden dabei als illiquide klassifiziert – für den Langfristinvestor Swensen ein wesentliches Kaufargument.

Mit dem überarbeiteten Ansatz erzielte Yale in den vergangenen zehn Jahren eine durchschnittliche Jahresrendite von 10,6 Prozent respektive 13,7 Prozent auf Sicht von 20 Jahren. Zum Vergleich: Der S & P 500 kommt inklusive Dividenden über die vergangenen 20 Jahre hinweg auf eine jährliche Rendite von 8,3 Prozent. Zu den ganz großen Universitätsstiftungen, die in jüngster Zeit Anlageresultate publiziert haben, zählt neben Yale auch die Princeton University. Binnen Jahresfrist (Stichtag auch hier der 30. Juni) konnte die Einrichtung aus New Jersey eine Rendite von 11,7 Prozent erwirtschaften. Damit setzt sich die Werterholung nach der „großen Rezession“, wie die US-Amerikaner den Wirtschaftseinbruch im Zuge der Finanzkrise (2009) bezeichnen, weiter fort. Damals verloren die Investments binnen zwölf Monaten, analog zum Einbruch bei Yale, knapp ein Viertel an Wert. In den beiden Folgejahren lag der Wertzuwachs dann immerhin bei 14,7 beziehungsweise 21,9 Prozent.

Nachhaltiger Erfolg ist für die Kaderschmiede, an der schon Albert Einstein Vorlesungen hielt, von existenzieller Bedeutung; schließlich finanziert sie einen Teil ihres Budgets aus den Anlageerträgen. Das Ergebnis zum Abschluss des jüngsten Fiskaljahres wurde Mitte Oktober bei einem Treffen der Direktoren der Princeton University Investment Co. (Princo) zertifiziert. Princo verwaltet mit einem Multi-Asset-Klassen-Ansatz die Kapitalanlagen, die inzwischen mit 18,2 Milliarden Dollar auf Rekordniveau rangieren. Und mit einer durchschnittlichen Performance in Höhe von 10,2 Prozent per annum über die vergangenen zehn Jahre hinweg zählt Princeton zu den erfolgreichsten Anlegern in der US-Stiftungsszene. Vor diesem Hintergrund erklärte der seit dem 1. Juli 2013 amtierende Universitätskanzler David Lee: „Die anhaltend gute Wertentwicklung unserer Stiftungsinvestments mit Hilfe von Princo ermöglicht es uns, (…) finanzielle Unterstützung zu leisten, die eine Ausbildung in Princeton für jeden Studenten erschwinglich macht.“ Das Portfolio enthält beispielsweise Real Assets und Private Equity (jeweils 23 Prozent). Hinzu kommen einheimische (6,5 Prozent) und internationale Aktien, wobei 5,5 Prozent aus Industrienationen stammen und elf Prozent auf die Emerging Markets entfallen. Im vergangenen Jahr profitierte die traditionsreiche Uni auch von ihrer Arbeit im Fundraising. Mit Spendeneinnahmen von 374,4 Millionen Dollar erzielte die elitäre Einrichtung, die für die Refinanzierung laufender Ausgaben interessanterweise auch Anleihen begibt, einen neuen Spitzenwert.

Ein Platzhirsch in der US-Universitätsstiftungslandschaft ist auch die Uni Michigan, die im Turnus 2011/12 mit Assets von 7,6 Milliarden Dollar unter Größenaspekten Rang sieben belegte. Das im Juni zu Ende abgeschlossene Fiskaljahr war für „U-M“, wie sich die Einrichtung kurz und knapp bezeichnet, mit einer Performance von 10,8 Prozent überaus ertragreich. Mit dem Resultat blieb sie zwar hinter ihrer Benchmark (11,6 Prozent) zurück. Allerdings sorgten einige große Zustiftungen aus Alumnikreisen dafür, dass das Portfolio heute ein Volumen von 8,4 Milliarden Dollar umfasst. Die Zehn-Jahres-Performance beträgt solide 10,2 Prozent per annum.

Bei den Rating-Agenturen Standard & Poor’s und Moody’s Investor Services genießt die Uni übrigens einen exzellenten Ruf. Die Bonitätswächter stufen das Credit-Rating mit AAA beziehungsweise Aaa (Moody’s) ein. Damit ist „U-M“ eine von lediglich drei öffentlichen US-Universitäten, die diese Spitzennoten auf sich vereinen können. Wie dem Geschäftsbericht zum 30. Juni dieses Jahres zu entnehmen ist, war die Uni Michigan zum Stichtag in erheblichem Umfang in Alternatives investiert. Rund die Hälfte der Assets war in diesem Segment allokiert. Auf Aktien entfielen etwa zehn Prozent der Vermögenswerte. Fixed-Income-Papiere standen für rund ein Fünftel der Anlagen. Hinzu kamen Fonds, die auf Absolute-Return-Strategien und Aktienmandate verteilt waren. Im Hinblick auf die Anlagestrategie, die auf eine Maximierung des Total Return ausgerichtet ist, haben sich in jüngster Zeit Veränderungen ergeben. So haben Mitglieder des Verwaltungsrats einem Investment in Höhe von 25 Millionen Dollar in einen von der Crescent Capital Group verwalteten Hedgefonds, den Crescent European Specialty Lending Fund, zugestimmt. Dieser investiert in besicherte Darlehen europäischer Unternehmen. Weitere 20 Millionen Dollar sollen ebenfalls in Europa investiert werden, konkret im Fonds CVC-European-Private-Equity-Partners VI.

Blendend verlief das jüngste Fiskaljahr für die Vermögensverwalter von Harvard, die ihre führende Position unter den Spitzenunis verteidigen konnten. Wie bereits erwähnt, summierten sich die Kapitalanlagen zum 30. Juni auf 32,7 Milliarden Dollar. Gleichwohl, auf dem bisherigen Rekordhoch (2008) lag der Wert bei 36,6 Milliarden Dollar. Für das zurückliegende Fiskaljahr bezifferte Stiftungssprecher Kevin Galvin die Rendite auf 11,3 Prozent, nachdem vor Jahresfrist mit -0,05 Prozent Rendite eine rote Null erzielt worden war. Die Benchmark, bestehend aus Aktien, Absolute Return, Private Equity, Real Assets und Fixed Income, konnte in diesem Turnus um 223 Basispunkte übertroffen werden. Im Hinblick auf den Vergleichsmaßstab und die erzielte Performance erklärte Jane Mendillo, Chefin von Harvard Management Co., die eigene Anlagestrategie habe „rund 600 Millionen Dollar zusätzlichen Wertes zum Portfolio beigetragen“. Die Benchmark deutlich übertroffen hat zuletzt auch die University of Notre Dame, die unter den US-Stiftungen zu den großen Aktien-, aber auch Private-Equity-Verfechtern zählt. So lag die Aktienquote zuletzt bei 31,9 Prozent – ein Niveau, das nur von einer Handvoll Unis, wie Harvard (33 Prozent) oder Duke (38 Prozent), überboten wird. Das am 30. Juni beendete Geschäftsjahr brachte eine Rendite von 11,8 Prozent, während die Benchmark mit neun Prozent hinterherhinkte. Mit Kapitalanlagen von „nur“ 8,3 Milliarden Dollar ist die Uni aus dem Bundesstaat Indiana zwar kaum mit Krösus Harvard zu vergleichen. Das hindert Chief Investment Officer (CIO) Scott Malpass allerdings nicht daran, seinen Anlageerfolg zur Schau zu stellen: „In den meisten Asset-Klassen haben wir unsere Benchmark geschlagen.“

Gegenwärtig setzt sich die Benchmark der University of Notre Dame aus 32,5 Prozent Aktien und 27,5 Prozent Private Equity sowie 17,5 Prozent (nicht näher deklarierten) Real Assets und 15 Prozent marktgängiger Alternatives (inklusive Credit, Distressed Investments und Multi-Strategy-Hedgefonds) zusammen. Abgerundet wird der Anlagemaßstab durch einen Anteil von 7,5 Prozent in festverzinslichen Wertpapieren. Die Vermögensverwalter der University of Notre Dame investieren seit nunmehr 25 Jahren in Private Equity. Den Anfang machte eine Zielquote von fünf Prozent. Dass heute mehr als ein Viertel der Stiftungsgelder in dieser Anlageklasse investiert sind, begründete CIO Malpass mit den herausragenden risikoadjustierten Renditen, die sich erzielen ließen. Mit Blick auf aktuelle Studien frohlockt er, Private Equity habe den S & P 500 im Zeitraum von einem, fünf und zehn Jahren geschlagen. „Notre Dame‘s Private-Equity-Investments haben unserer Einrichtung mehr als zwei Milliarden Dollar eingebracht“, so Malpass, der betont: „Von keiner anderen Asset-Klasse haben die Universität und ihre Studenten so sehr profitiert wie von Private Equity.“

portfolio institutionell, Ausgabe 11/2013

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar