Kapital für Katastrophen

Henning Ludolphs und die Hannover Rück sind auf dem Cat-Bond-Markt Emittenten und Investoren.

Cat Bonds hatten 2023 alles andere als ein Katastrophenjahr. Einiges spricht dafür, dass Cat Bonds trotz Klimaerwärmung Investoren weiter attraktive und vor allem unkorrelierte Renditen bieten – falls die Regulatorik nicht dagegenspricht. Neu auf dem Markt sind Cyber-Risiken und dass für Cat Bonds nun auch ein King steht.

Anno 1811 gefiel es König Max von Bayern seinem Volk zu dessen Schutz und Wohle eine Feuerversicherung angedeihen zu lassen. Die damalige Allgemeine Brandversicherungsanstalt heißt heute Versicherungskammer und besann sich dieser Tage zu ihrem eigenen Schutz und Wohle wieder auf Ihre Majestät: Erstmals emittierte die Versicherungskammer einen Cat Bond über die Zweckgesellschaft „King Max Re DAC“. Die Anleihe hat ein Volumen von 175 Millionen Euro und schützt die Kompositversicherer des Konzerns über einen Rückversicherungsvertrag mit einer Laufzeit von drei Jahren. Abgedeckt werden die vier wesentlichen Naturgefahren Sturm, Hagel, Überschwemmung und Erdbeben, auf eine für den Bestand des Erstversicherers individuell festgelegte Schadenhöhe im Falle eines Kumulereignisses.

Reale Schadenereignisse und Modellierungsergebnisse für Naturgefahren zeigen einen höheren Absicherungsbedarf an. „Als größter öffentlicher Versicherer und einer der führenden Gebäudeversicherer sehen wir uns in der Verantwortung, das Risiko für unsere Kunden und Stakeholder zu reduzieren“, so Prof. Dr. Frank Walthes, Vorstandsvorsitzender des Konzerns Versicherungskammer. Ulrich Müller, Hauptabteilungsleiter Rückversicherungen, ergänzt: „Durch diese Form des direkten Risikotransfers in die Kapitalmärkte schaffen wir eine ergänzende und diversifizierende Alternative zu unseren traditionellen Rückversicherungslösungen.“

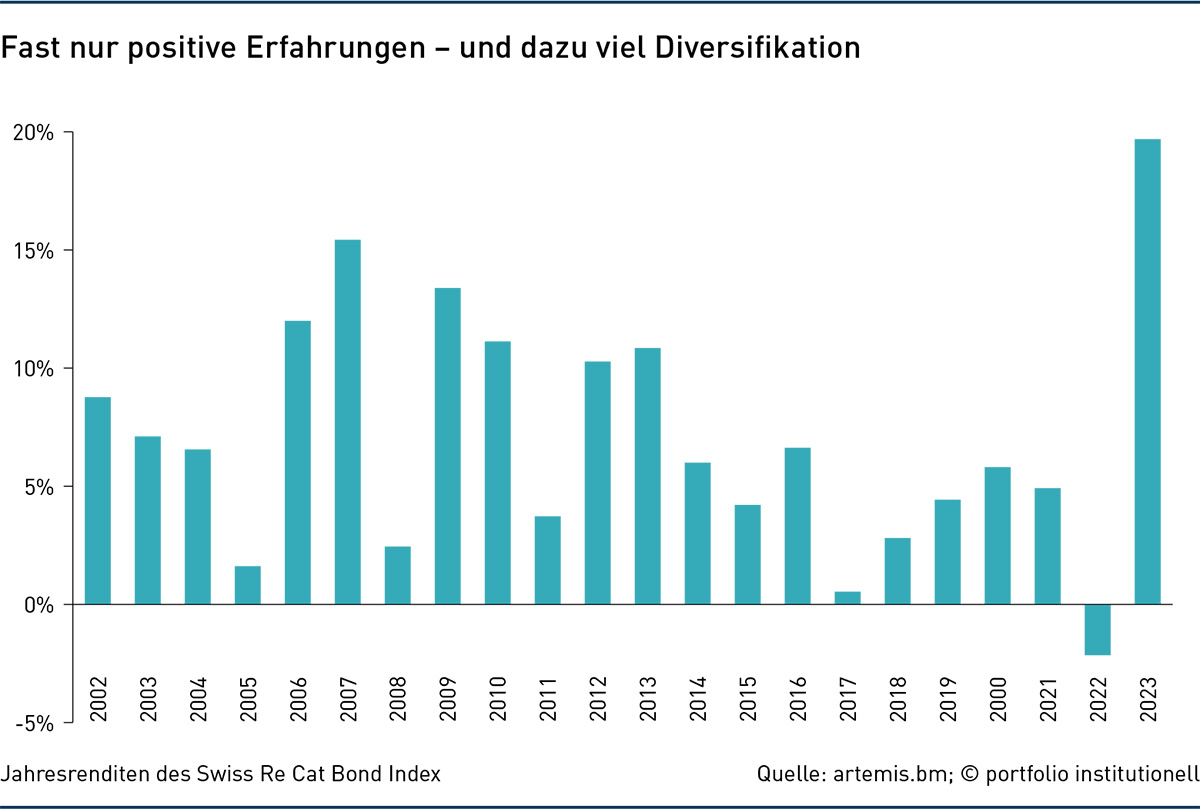

Diversifikation ist auch das Hauptargument für Cat-Bond-Investoren. Auch wenn denkbar ist, dass ein besonders schweres Erdbeben oder ein starker Hurricane Auswirkungen auf die Kapitalmärkte hat. Als Kaufargument mag aber auch die Performance in 2023 und das aktuelle Renditepotential gelten. So legte der nicht replizierbare Swiss Re Cat Bond Index im vergangenen Jahr um den Rekordwert von fast 20 Prozent zu. Im Jahr 2022, als Hurricane Ian im September Florida heimsuchte, war dieser Index dagegen mit zwei Prozent im Minus – das einzige negative Ergebnis in 20 Jahren.

Die gute letztjährige Performance mag jedoch verwundern, kommt doch gefühlt keine Nachrichtensendung ohne Bilder von Feuersbrünsten, Überschwemmungen oder Erdbeben aus. Dieser Anstieg der Ereignisse dürfte mit der weiter fortschreitenden Klimaerwärmung künftig weiter zunehmen. Unter diesen Extremereignissen leiden (die nicht in Wertpapierform gegebenen) besicherten Rückversicherungen, da diese kleinere Risiken abdecken und breiter gestreut sind sowie als Aggregate konstruierte Insurance Linked Securities (ILS), die mehrere Schäden über die Laufzeit aufkumulieren.

Beliebter sind bei Anlegern darum „per Occurrence“ Cat Bonds, die ein bestimmtes Spitzenrisiko abdecken. Dieser Cat-Bond-Typ macht etwa 61 Prozent des Marktes aus – Tendenz steigend, was nach Meinung von JP Morgan in einem Jahresrückblick 2023 auch für langfristig bessere Renditen sorgen sollte: „Die rollierende 10-Jahres-Durchschnittsrendite liegt bei 2,3 Prozent, hat aber eindeutig das Momentum, sich aufgrund einer stärkeren Fokussierung auf Schwer-Risiken und Verbesserungen bei der Preisgestaltung und den Konditionen erheblich zu verbessern.“ Es ist auch mehr im Sinne der Diversifikation, in mehrere Bonds zu investieren, die separate Risiken abbilden.

„Zwischen 2017 und 2022 kam es zu relativ vielen Schäden, wobei jedoch Cat Bonds eher selten getroffen wurden. 2023 haben alle verdient. Dass Cat Bonds in der Vergangenheit wenig Schäden erlitten, muss nicht für die Zukunft gelten“, gibt Henning Ludolphs, Zentralbereichsleiter Retrozession und Kapitalmärkte bei der Hannover Rück, zu bedenken. „Dennoch bleibt die Anlage in Cat Bonds attraktiv.“

Die Hannover Rück ist für den ILS-Markt ein wichtiger Impulsgeber: 1994 machte man den ersten Risikotransfer in den Kapitalmarkt überhaupt, 2008 fiel der Startschuss für die besicherte Rückversicherung und vor etwa einem Jahr begab man erstmals eigene Cyber-Risiken an interessierte Risikonehmer. Die Rückversicherung ist Emittent, Dienstleister für den Transfer von Risiken in den Kapitalmarkt von Emittenten außerhalb der Versicherungsbranche und nutzt ihre Expertise auch für die eigene Kapitalanlage, kennt also verschiedene Perspektiven.

Hannover Rück hat 200 Millionen Dollar in ILS angelegt

Selbst hat man via Luxemburg etwa 200 Millionen Dollar in ILS investiert. Ludolphs: „Wer selbst investiert, ist nochmal ein Stück näher am Markt.“ Zum Anlageverhalten anderer Investoren kann Ludolphs sagen: „Die großen Anleger investieren meist sowohl in Cat Bonds als auch in besicherte Rückversicherungen. Trotz des Zinsanstiegs, der klassisches Fixed Income wieder attraktiver gemacht hat, bleiben sie auch weiter in Cat Bonds investiert, weil die Suche nach Diversifikation ein wesentliches Anlagekriterium ist und der Zinsanstieg auch über die Basisverzinsung der investierten Gelder berücksichtigt ist.“

Große Katastrophenereignisse blieben zumindest in versicherten Regionen in 2023 aus, so dass der Cat Bond Markt kaum Schäden zahlen musste. Allerdings gab es eine Vielzahl von größeren Ereignissen, die kumuliert betrachtet eine hohe Schadenslast für die traditionelle Versicherungsindustrie verursachten. „Die Mehrheit der Schäden ist in den Bilanzen der Erst- und Rückversicherer steckengeblieben“, so Dirk Schmelzer von Plenum Investments. Der Asset Manager hat eine knappe Milliarde Euro in Cat Bonds investiert.

Dass Tail-Risiken nicht eintreten, muss natürlich nicht für die Zukunft gelten, die aktuelle Renditeerwartung für eine Anlage in Cat Bonds beziffert Schmelzer aber auf Dollar-Basis mit zwölf Prozent, wobei hiervon schon allein fünf Prozent aus der Verzinsung des Collaterals stammen. „Diese variable Verzinsung haben unsere Investoren sehr zu schätzen gelernt. Wegen der fortlaufenden Anpassung an den Geldmarktzins ist das Durationsrisiko vernachlässigbar.“ Ein Treiber für den ILS-Markt sei auch die Geldentwertung. Schmelzer: „Immobilienversicherungen leiden unter der Inflation, was die Nachfrage nach Versicherungsdeckung zusätzlich anfacht.“ Versicherungen suchen den Kapitalmarkt, um Spitzenrisiken abzusichern. Während der ILS-Gesamtmarkt bei etwa 100 Milliarden Dollar stagniert, kletterte der Cat-Bonds-Bestand in 2023 auf 45 Milliarden Dollar. Vor zehn Jahren belief sich das ausstehende Cat-Bond-Volumen noch auf nur 21 Milliarden.

Doch selbst wenn nun mehr Cat Bonds wegen eintretender Spitzenrisiken rasiert würden: Wie in der Versicherungstechnik üblich, erhöhen sich nach einem Schadensfall die Prämien. Laut Plenum betrug die längste Aufholperiode seit 2001 nur zehn Monate. Ursächlich für den Einbruch war damals die Finanzkrise, als alles, also MBS mit Cat Bonds, in einen Topf geworfen wurde. In solchen Phasen kann also das Diversifikationsargument zeitweise auch mal nur eingeschränkt gelten. Bezüglich Diversifikation lässt sich auch noch anmerken, dass, trotz neuer Risiken wie Erdbeben Neuseeland oder Cyber Risk, der Cat-Bond-Markt in sich nicht besonders gestreut ist: Es besteht eine hohe Marktkonzentration auf Hurricane-Risiken in Florida. Ein guter Manager sollte also sein Fondsvolumen begrenzen und zudem darauf achten, dass die Cat Bonds nicht zu viel verschiedene, sich kumulierende Risiken abdecken. All die verschiedenen Absicherungsvarianten werden unter dem Begriff Insurance Linked Securities zusammengefasst.

Mit Blick auf zweistellige Renditepotenziale und vor allem die Diversifikation sind Cat Bonds eine spannende Asset-Klasse – aber nicht für alle. Anders als beispielsweise Schweizer Pensionskassen dürfen nämlich die deutschen Kollegen und Lebensversicherungen nicht in Cat Bonds investieren. Grund ist die Spartentrennung. Paul Wessling, Vorstand der Müllerei-Pensionskasse und ausgewiesener Regulierungsexperte, verweist darauf, dass in der 1992 veröffentlichten Dritten Richtlinie für die Lebensversicherung in den im Artikel 21 aufgeführten Kategorien der Kapitalanlage keine ILS oder Cat Bonds aufgeführt sind. Auch in der Anlageverordnung sind Cat Bonds nicht enthalten. „Darum sind Cat Bonds für diese Anlegergruppen grundsätzlich ungeeignet.“

Was bliebe, wäre das Freie Vermögen, oder sich als Lebensversicherung entsprechende Lizenzen fürs Sachversicherungsgeschäft oder Bankgeschäft zu besorgen. Je nach Sichtweise der jeweiligen Landesaufsichten der berufsständischen Versorgungswerke könnten eventuell diesen Einrichtungen Cat Bonds offenstehen. „Grundsätzlich sind Cat Bonds in Deutschland eine Anlageklasse für ‚Nicht-Erst-Versicherungen‘ wie Family Offices, Banken oder Stiftungen“, so Paul Wessling. Privatbanken können Cat Bonds in der Vermögensverwaltung einsetzen.

Anlageverordnung bietet Cat Bonds kein Habitat

Auch nach Auffassung weiterer juristisch bewanderter Branchenexperten sind ILS von Solvency-I-Unternehmen nicht und von Solvency-II-Unternehmen nur sehr eingeschränkt erwerbbar. Auch der Verband verweist auf das Kapitalanlage-Aufsichtsrecht und dass hier für Solvency-I-Unternehmen zu berücksichtigen ist, dass Insurance Linked Securities nicht in den Katalog der Anlageverordnung aufgenommen und somit nicht erwerbbar sind. Bezüglich Solvency II besteht zwar die Einschätzung, dass das Prudent Person Principle grundsätzlich Anlagefreiheit gewährt, so dass ILS grundsätzlich erworben werden dürfen.

Allerdings bestehen mit dem Spartentrennungsgebot (Paragraf 8 Absatz 4 VAG) Einschränkungen aus dem sonstigen Versicherungsaufsichtsrecht. Dieses Gebot gelte für Solvency-I- und Solvency-II-Unternehmen „vollumfänglich“. Mit der Spartentrennung solle sichergestellt werden, „dass die Leistungsfähigkeit der spartengetrennt arbeitenden Unternehmen, die Versicherungen auf mathematischer Grundlage betreiben, nicht durch besondere Risiken der aleatorisch geprägten Versicherungen anderer Versicherungssparten beeinträchtigt werde“. Vereinfacht ausgedrückt sollen nur die Risiken der eigenen Sparte (beispielsweise Lebensversicherung oder Krankenversicherung) durch die Versicherungsnehmer getragen werden. Folglich seien ILS auch für Solvency-II-Unternehmen grundsätzlich nicht erwerbbar. Ein Schlupfloch bestehe jedoch. „Die Einschätzung der Zulässigkeit in Bezug auf das Spartentrennungsgebot sollte auch in Relation zum Investitionsvolumen gesehen werden.“

Dirk Schmelzer verweist dagegen auf eine von Plenum Investments veranlasste Rechtsstudie, laut der die Spartentrennung bei den Versicherern im speziellen und die Regulatorik nicht gegen eine Anlage in Cat Bonds sprechen. Dies gelte auch für Vorsorge- und Pensionskassen. Wegen eines Nischensegments wird es sich aber keine Lebensversicherung oder Pensionskasse mit der Bafin verscherzen wollen. Für Jens Kummer, CIO der Faros Fiduciary Management AG, verbleibt noch die Nummer 17 der Anlageverordnung, in die man zumindest entsprechende Publikumsfonds einordnen kann – falls diese Quote nicht schon belegt ist.

Faros sucht multidisziplinäre Teams

Involviert ist Faros in Cat Bonds als Dienstleister für Mandatsausschreibungen. Bei der Selektion legt Faros Wert auf die spezifische Expertise der Manager in Bereichen wie Meteorologie, IT, Geologie oder Rückversicherung. „Je nach Natur des Bonds und der zugrundeliegenden Risiken bevorzugen wir Manager mit einer multidisziplinären Herangehensweise“, so Kummer. Weniger gefragt sind bei dem Berater Cat-Bond-Manager, für die sogenannte Live Cats und Dead Cats ein wesentlicher Bestandteil der Strategie sind. Bei Live Cats wird während eines Events gehandelt, bei Dead Cats nach dem Event, aber noch vor der Schadensermittlung. Kummer: „Grundsätzlich handelt es sich um einen illiquiden Markt und insbesondere im Event-Fall sind die Spreads für Trading-Aktivitäten zu groß. Bei Dead Cats sprechen wir von gerade einmal einem Prozent eines typischen Portfolios.“

Neu auf dem Cat-Bond-Markt: Cyber

Wie schon erwähnt, täten dem Markt mehr verschiedene Risiken gut. „Bedauerlicherweise haben sich Pandemie-Emissionen auf dem Markt nicht durchgesetzt. Bei Ebola erwies sich deren Mechanismus als zu komplex. Das ist auch deshalb bedauerlich, weil es gerade bei Covid schnelle Auszahlungen gebraucht hätte. Zu mehr Diversifikation beigetragen haben dagegen in 2023 zweifellos vier Cyber-Risk-Bonds von Axis, Beazley, Swiss Re und Chubb, die ihre Cyber-Policen verbriefen und nun die bereits bestehenden privaten Transaktionen ergänzen. Dass es lange gedauert hat, bis Cyber Cat Bonds emittiert wurden, hat seine Gründe. „Ein wichtiges strukturelles Element war immer, wie systemische Cyber-Ereignisse definiert werden. In diesen Transaktionen muss festgelegt werden, wie Ereignisse als systemisch eingestuft werden, wann sie beginnen und wann sie enden, und andere strukturelle Elemente wie Ausnahmen für Krieg und Infrastruktur“, erklärte Brittany Baker vom Spezial-Risikomodellierer Cyber Cube dem ILS-Fachportal Artemis. Eine angemessene Putin-Prämie zu modellieren, dürfte keine einfache Übung sein.

Cyber-Risiken passen auch nicht exakt zum Gedanken der geringen Korrelation zu anderen Anlageklassen. „Wie Pandemien handelt es sich bei großen Cyber-Risiken um globale Events – und die haben eben auch Einfluss auf Finanzmärkte“, erklärt Schmelzer. „Gut wäre, wenn der Cyber-Markt regionaler wird, indem sich beispielsweise Finanzinstitute über den Kapitalmarkt Deckung suchen.“ Derzeit seien die Cyber-Risiken in sich noch hoch korreliert. Die großen Player auf dem Cyber-Markt sind Weltkonzerne wie Alphabet, Apple oder Amazon. „Bei Naturkatastrophen fällt die Diversifikation leichter“, räumt Henning Ludolphs ein. „Man kann aber auch innerhalb von Cyber streuen. So ist im Falle einer Erpressung eines Unternehmens nicht die ganze Welt betroffen und auch Clouds haben verschiedene Back-up-Systeme.“

Im Markt ist noch nicht jeder von Cyber-Risiken überzeugt. „Cyber Risk ist mangels einer ausreichenden Datenbasis schwierig zu modellieren und die Informationsasymmetrie ist groß“, erklärt Jens Kummer. Henning Ludolphs entgegnet, dass es bereits seit einigen Jahren Cyber-Risk-Modelle gibt. „Diese sind aber noch neu und vor allem mangels Schäden noch nicht getestet.“ Dass die Modelle mit etwas Vorsicht zu genießen sind, hat aber auch einen Vorteil. „Je höher das Risiko, desto besser sollte die Verzinsung sein“, so Ludolphs. Einen weiteren Vorteil von Cyber Risk sieht Ludolphs in der bei null liegenden Korrelation zu Naturkatastrophen. Cyberschäden als Folge von Naturkatastrophen seien in der Regel in Rückversicherungsverträgen ausgeschlossen.

Unabhängig von der guten Performance in 2023 werden Cat Bonds weiter ihren Platz in den Portfolios haben – zumindest, wenn die deutsche Spartentrennung Cat Bonds nicht einen Riegel vorschiebt. Dass der ILS-Markt zu klein wäre, wenn deutsche Erstversicherer investieren dürften, ist auch aus Kostengründen nicht zu erwarten. „Der nicht-investierbare Swiss Re Cat Bond Index liegt in normalen Jahren um etwa zwei Prozentpunkte vor den investierbaren Anlagelösungen“, teilt Jens Kummer zu den Kosten von ILS-Fonds mit. Allerdings sei dieser Abstand im Rückgang und in ereignisreichen Jahren haben Cat Bond Manager die Chance, besser als dieser Index abzuschneiden. Mit „Cyber“ besteht auch mehr Diversifikationspotential, was gerade Investoren mit besonders großem Respekt vor der globalen Erwärmung schätzen dürften, denen ansonsten nur „Erdbeben“ und „Pandemie“ blieb. Nicht nur zur Diversifikation, sondern auch aus nachhaltigen Gesichtspunkten wären auch mehr Emissionen aus den Emerging Markets zu begrüßen.

Klar muss Investoren sein, dass es sich – trotz kurzer Laufzeiten der einzelnen Bonds – um ein langfristiges Investment handelt. Schließlich macht es keinen Sinn, jedes Jahr zu hoffen, dass die Hurricanes an Miami oder einer anderen US-Ostküstenstadt vorbeigehen. Jens Kummer: „Mit großer Sicherheit wird es in den nächsten 20 bis 30 Jahren Events geben. Im Extremfall können diese auch einem diversifizierten Portfolios Gesamtverluste von 25 Prozent bescheren. Langfristig wird dieses Risiko jedoch bezahlt.“ Dies schon darum, weil Emittenten bereit sind, zur Sicherung des eigenen Überlebens für Investoren attraktive Prämienzahlungen für Großrisiken zu leisten. Dass vielen inländischen Anlegern Cat Bonds verwehrt bleiben, ist nicht nachzuvollziehen. Vielleicht sollten sich heutige Regulatoren am ehemaligen Regulator König Maximilian von Bayern, der den Versicherungsschutz vorantrieb, ein Beispiel nehmen.

Autoren: Patrick EiseleSchlagworte: Anleihen | Catastrophe Bond, Cat Bond, Katastrophenanleihe | Klimawandel | Portfoliokonstruktion/Diversifikation

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar