Kapitalabfindungen von Rentenversicherungen sinken

(Grafik: Map-Report)

Wie nicht anders zu erwarten, sinken die Kapitalabfindungen und Renditen bei aufgeschobenen Rentenversicherungen unter dem Druck der Zinskrise. Sie sind meistens auch kaum noch besser als die Ergebnisse von kapitalbildenden Versicherungen.

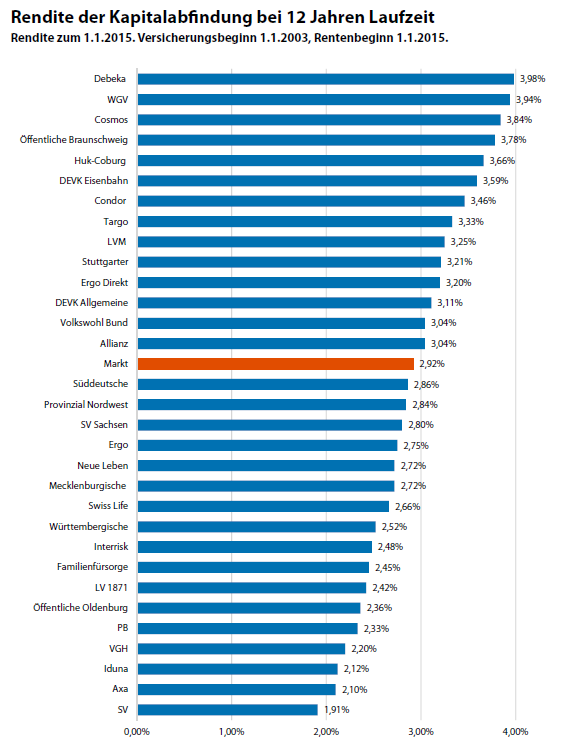

Seitdem die kapitalbildende Lebensversicherung (KLV) zum Auslaufmodell erklärt und der Neugeschäftsanteil auf unter zehn Prozent gesunken ist, stehen aufgeschobenen Rentenversicherungen als Altersvorsorge hoch im Kurs. Doch auch an ihnen nagt der Zahn der Niedrigzinsen. Die Renditen von Kapitalabfindungen für aufgeschobene Rentenversicherung mit zwölf Jahren Laufzeit betrugen zum 1. Januar 2015 im Durchschnitt 2,92 Prozent, so das Ergebnis der jüngsten Analyse vom Map-Report Nr. 875. Bei Verträgen mit 20 Jahren Laufzeit waren es 4,05 Prozent. Vor zehn Jahren betrugen die Renditen auf Kapitalabfindungen von Rentenversicherungen noch 5,44 beziehungsweise 5,90 Prozent (12/20 Jahre).

Zurzeit liegen die Renditen der Rentenversicherungen nur noch knapp vor denen entsprechender Kapitallebensversicherungen mit 2,88 beziehungsweise 3,83 Prozent. War früher die Rentenversicherung im Vergleich zu Kapitalversicherung eine deutlich lukrativere Angelegenheit, weil kein Geld für den Todesfallschutz abgezweigt werden musste, schmilzt dieser Vorsprung immer mehr dahin. Schuld daran sind andere Rechnungsgrundlagen, die steigende Langlebigkeit und die unterschiedliche Berücksichtigung von Bewertungsreserven als Folge des Lebensversicherungs-Reformgesetzes.

Das erschwert natürlich die Vergleichbarkeit. Dennoch ist der Trend unübersehbar. Manche Versicherer weisen bereits höhere Kapitalleistungen aus KLV als Kapitalabfindungen aus Rentenversicherungen aus. Während die Erhöhung der Lebenserwartung in der KLV zu einer Steigerung der Risikogewinne und somit zu einer Stabilisierung der Überschussbeteiligung führt, wirkt sie in der Rentenversicherung als technisches Risiko, das immer wieder neue Sterbetafeln und Nachreservierungen nötig macht.

Wie nicht anders zu erwarten, sind die Unterschiede zwischen den Anbietern groß. So trennen im Vergleich der zwölfjährigen Verträge den Testsieger Debeka (3,98 Prozent) vom Schlusslicht Sparkassenversicherung (1,91 Prozent) 2,07 Prozentpunkte Rendite. Bei 20-jährigen Verträgen lag die Cosmos (4,95 Prozent) 1,81 Prozentpunkte vor Schlusslicht Axa (3,14 Prozent) in der 31 Unternehmen umfassenden Vergleichsgruppe. Bei den 30-jährigen Verträgen liegt die erstplatzierte Neue Leben (5,28 Prozent) 0,93 Prozentpunkte vor Condor (4,35 Prozent).

Map-Report macht darauf aufmerksam, dass die Schlechterplatzierten der Untersuchung nicht die Schlusslichter des Marktes sind. Weil vor allem Unternehmen mit unterdurchschnittlichen Werten die Beteiligung verweigern, sei damit zu rechnen, dass die Branchenwerte noch niedriger liegen als bei der Untersuchung ermittelt.

Weiterführende Links:

Bestellung Map-Report 875 – Kapitalabfindungen auf aufgeschobene RentenversicherungenSofortrenten im Vergleichportfolio institutionell newsflash 24.06.2015/Hans PfeiferAutoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar