Kassieren mit Fondsfinanzieren

Zentrale der Europäischen Zentralbank in Frankfurt am Main mit der Frankfurter Skyline im Hintergrund. Fremdkapitalfinanzierungen sind ein wichtiger Bestandteil des Investment-Ökosystems illiquider Anlagen wie Private Equity. Bild: Pexels.

Manager von Private-Equity- und anderen Privatmarktfonds nutzen in ihrem Anlageprozess zunehmend Finanzierungen auf Fondsebene. Immer häufiger stellen private Kreditfonds diese Kredite zur Verfügung. Für deren Investoren eröffnen solche Fondsfinanzierungen ein breites Spektrum an Anlagemöglichkeiten und Diversifikation, die über das klassische Direct Lending hinausgeht.

Fremdkapitalfinanzierungen sind ein wichtiger Bestandteil des Investment-Ökosystems illiquider Anlagen wie Private Equity (PE). Das gilt natürlich für die Debt-Ausstattung der einzelnen Unternehmen innerhalb eines PE-Portfolios. Aber auch auf Portfolioebene spielen Fondsfinanzierungen eine wichtige Rolle.

Während diese Kredite früher ausschließlich über Banken liefen, drängen seit Jahren immer mehr private Kreditfonds in das Geschäft mit den Fondsfinanzierungen. Die kapitalsuchenden Fonds profitieren als Kreditnehmer von flexibleren Konditionen, ihren institutionellen Investoren wiederum bieten die Kreditfonds ein vielschichtiges Anlagespektrum mit einem differenzierten Ertrags-Risiko-Profil.

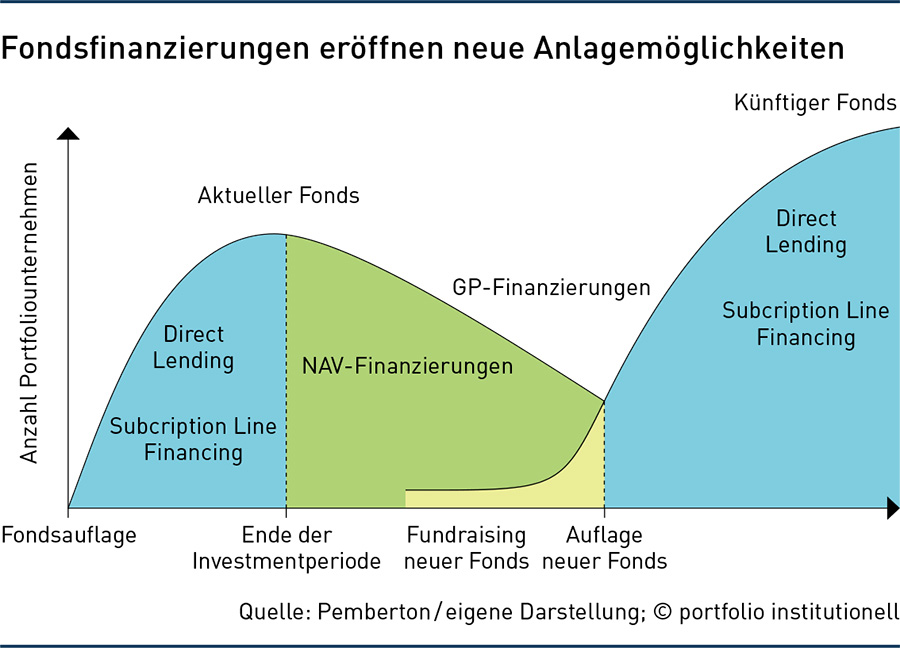

Innerhalb der Fondsfinanzierungen gibt es große Unterschiede, gemeinsam ist den verschiedenen Finanzierungsarten aber ihre breit gespannte Besicherung, die sie etwa vom Direct Lending unterscheidet. Die kurzfristigen Subscription-Line-Finanzierungen nutzen Fonds in der Frühphase des Portfolioaufbaus etwa zur Vorfinanzierung von Asset-Käufen. Als Besicherung dienen dabei die Kapitalzusagen der Limited Partners (LPs).

Beim NAV Financing kommen meist länger laufende Kredite in der Spätphase des Fondszyklus zum Einsatz. Sie ermöglichen den General Partners (GPs), Assets über die Investmentperiode hinaus zu halten, Portfoliofirmen weiterzuentwickeln und Erträge zu optimieren. Die Besicherungsgrundlage ist dabei der Nettoinventarwert (Net Asset Value, NAV) des Portfolios.

Beim GP-Financing wiederum stellen Kreditfonds das Kapital den GPs selbst zur Verfügung. Besichert ist diese Finanzierung über die bestehenden Co-Investments der GPs. Grundsätzlich kommen Fondsfinanzierungen in verschiedensten illiquiden Strategien zum Einsatz, in Fokus stehen aber bei NAV- und GP-Finanzierungen in aller Regel Private Equity Buyouts.

Dass private Kreditgeber in der Fondsfinanzierung eine zunehmend wichtige Rolle spielen, liegt zum einen an der regulatorisch bedingten Zurückhaltung der Banken. Auch die Suche der GPs nach maßgeschneiderten Finanzierungen spricht oft gegen klassische Bankangebote. Dazu kommt, dass mit der Schwäche der Exit-Märkte auch der Finanzierungsbedarf der Fonds gerade in der Spätphase ansteigt. Mit dem Trend hin zu längeren Haltedauern nimmt grundsätzlich der Bedarf der Fondsmanager an speziellen Finanzierungslösungen zu. Genau diese individuellen und flexiblen Kreditbausteine liefern private Kreditgeber, auch wenn sie unterm Strich höhere Zinsen verlangen als die Banken.

Private Fondsfinanzierungen sind ein Wachstumsmarkt. Zur Marktentwicklung heißt es beim Private-Equity-Berater Rede Partners: „Noch vor zehn Jahren galten Subscription-Line-Finanzierungen oft als aggressive Fondsmanagement-Technik. Heute sind sie in fast 90 Prozent aller Private-Equity-Fonds Standard.“ GPs, die diese Möglichkeiten nicht nutzen, müssten sich heute sogar eher kritischen Fragen der LPs stellen. Rede erwartet, dass künftig auch NAV-Finanzierungen bei Private-Equity-Fonds ähnliche Bedeutung haben wie heute die Subscription-Line-Finanzierungen.

In der Frühphase der Portfoliokonstruktion kommt das Subscription-Line-Financing – oft auch Subline oder Capital Call Financing genannt – zum Einsatz. Diese Finanzierungen dienen der kurzfristigen Bereitstellung von Kapital für Investments und dem Aufbau von Leverage, erklärt Jules Koekkoek, Portfoliomanager für Private ABS und Infrastructure bei Aegon. Der niederländische Vermögensverwalter vergibt solche Kredite an institutionelle Geldgeber seit 2018 und hat vor kurzem auch einen Luxemburger Raif-Fonds aufgelegt, der als Evergreen-Vehikel ein Investment-Grade-Risikoprofil mit Krediten kurzer Laufzeiten bieten soll.

Die Sublines ermöglichen es Fondsmanagern unter anderem, den kurzfristigen Kapitalbedarf zu decken, bevor man die Kapitalzusagen der LPs abruft. So können sie Unternehmenskäufe kurzfristig tätigen, auch wenn sie das dazu benötigte Kapital ihrer Anleger erst beim nächsten Call-Termin einziehen können. Diese günstige und kurzfristige Fremdkapitalaufnahme ist für GPs meist attraktiv, da der Zinssatz in der Regel niedriger ist als die Anlagerendite des Fonds.

Subscription-Line-Finanzierung für Kurzfrist-Kapitalbedarf

Der Markt für Sublines umfasst nach Schätzungen von Aegon rund 500 Milliarden Dollar. Zum Vergleich: Der Euro-High-Yield-Markt kommt auf gerade einmal 400 Milliarden Euro. Allerdings ist der Subline-Markt noch weitgehend in der Hand der Kreditinstitute: „Banken dominieren nach wie vor und machen etwa 95 Prozent des Finanzierungsvolumens“, sagt Portfoliomanager Koekkoek. Doch da der Markt wächst und die Banken sich tendenziell zurückziehen, haben private Kreditgeber seiner Meinung nach viel Spielraum zur Expansion.

Gerade im Zusammenspiel mit Banken könnten private Subline-Geldgeber punkten. Denn Banken suchen oft Finanzierungspartner, die nicht mit ihnen konkurrieren, wenn es um Cross-Selling-Möglichkeiten geht, erklärt der Aegon-Portfoliomanager: „Wir ergänzen die Banken – wir konkurrieren nicht mit ihnen und bieten auch keine Zusatzdienstleistungen wie M&A an.“ Treten die Fonds als Co-Finanzierer auf, dann ist ihr Kredit auf derselben Besicherungsstufe mit dem Bankkredit.

Die kurzfristigen Kredite werden mit den Kapitalzusagen der Fondsinvestoren (LPs) besichert. Der Fonds ersetzt den Kredit in der Regel beim nächsten Capital Call durch das abgerufene LP-Kapital. Die Laufzeit der Einzelkredite liegt im Schnitt unter einem Jahr und weist ein Kreditrisiko von AA bis A auf. Mit ihrer kurzen Laufzeit und starker Besicherung unterscheiden sich die Loans deutlich vom Direct Lending, wo Einzelkredite in der Regel unterhalb von Investment Grade angesiedelt sind. Als Ertragserwartung nennt Koekkoek etwa 165 bis 225 Basispunkte über dem Drei-Monats-Euribor-Satz. „Investoren schätzen die kurze Laufzeit und die hohe Bonität der Finanzierungen in Verbindung mit attraktiven Renditen“, so der Portfoliomanager.

„Capital-Call-Finanzierungen bieten Diversifikation gegenüber traditionellem Fixed Income mit ihrem breiten Kredit-Exposure zu den LPs“, sagt Koekkoek. Mit ihren qualitativ hochwertigen, laufenden Erträgen wenden sich die Subscription-Line-Fonds insbesondere an Anleger, die höherrentierliche Erträge für ihre Cash-Anlagen suchen. Die Struktur sei besonders für Investoren aus dem Solvency-Regime attraktiv, so Koekkoek, da die Solvency-II-Kapitalanforderungen von der Bonität und der Laufzeit abhängen.

Höherer Investitionsgrad dank NAV-Kreditlinie

Im Gegensatz zu Subscription-Line-Finanzierungen in der Portfolio-Frühphase treten die NAV-Finanzierungen erst nach der eigentlichen Investitionsphase auf den Plan. Diese längerfristigen Kredite stellen auf den gesamten NAV der Portfolio-Unternehmen ab. Die übliche Loan-to-Value-Ratio (LTV) liegt bei klassischen NAV-Finanzierungen bei fünf bis 25 Prozent. Dabei sichern sich die Kreditgeber die ersten Exit-Erlöse zur Ablösung ihres Kredits. Wenn der GP etwa von zehn noch gehaltenen Unternehmen die ersten verkauft, wird mit dem Erlös zuerst die NAV-Finanzierung zurückgeführt. „Aus Sicht des Kreditgebers reichen also meist ein bis zwei Exits, um die Finanzierung komplett zurückzuführen“, so Jürgen Breuer, Leiter NAV Financing & GP Solutions Origination in Europa bei Pemberton. „Das Risiko, das der Kreditgeber eingeht, bleibt damit überschaubar.“ Insgesamt handle es sich also um diversifizierte Portfolios mit moderatem Beleihungsgrad.

Das Prinzip unterscheidet sich deutlich vom Direct Lending, bei dem jede Finanzierung auf das einzelne Unternehmen abstellt und meist im Non-IG-Bereich bei BB+ oder darunter liegt. „Die Diversifizierung im Direct Lending kommt über die Zahl der Portfoliounternehmen“, sagt Breuer. Da sei es auch möglich, dass irgendwann der Equity-Wert des einzelnen Unternehmens nicht mehr die Fremdkapitalfinanzierung deckt, so der Pemberton-Experte: „Bei NAV-Financing erfolgt dagegen eine Querbesicherung der Finanzierung durch das ganze Portfolio.“

Einen wichtigen Treiber für den Zuwachs an NAV-Finanzierungen sieht der Experte in der gestiegenen durchschnittlichen Haltedauer der Portfoliounternehmen in Privatmarktfonds: „Früher hatte ein PE-General-Partner am Ende der Investmentperiode vielleicht vier bis fünf Portfoliofirmen, die er noch weiterentwickeln musste, um sie zu verkaufen. Heute sind das oft mehr als zehn Unternehmen.“

Die Folge: Am Ende der Investmentperiode brauchen GPs oft noch weiteres Kapital, um die Unternehmen weiterzuentwickeln, Add-on-Akquisitionen durchzuführen oder ein weiteres Plattformunternehmen zu kaufen. Zugleich steht für solche Investitionen kein LP-Kapital mehr zur Verfügung. „Der GP muss also entweder große Teile des Fondsvermögens für die zusätzlichen Investitionen zurückhalten“, so Breuer, „oder er nutzt eine NAV-Finanzierung.“

Den GPs bietet NAV Financing damit deutliche Effizienzvorteile: Statt LP-Commitments zurückzuhalten, können sie voll investieren, weil sie in der Post-Investment-Periode eine Finanzierung bekommen, die auf den Portfolio-NAV abstellt. Die Kreditnehmer kostet diese Finanzierung meist etwa 450 bis 500 Basispunkte Zinsmarge. Im Gegenzug kann der GP sein zugesagtes LP-Kapital voll zum Einsatz bringen und den Portfolioertrag optimieren. Breuer: „Das ist die eigentliche Grundidee bei NAV-Finanzierungen.“

Anders als eine Subscription-Line- wird eine NAV-Finanzierung oft von einem Kreditgeber komplett dargestellt. Zwar sei es denkbar, dass Fonds und Banken sich bei großen Krediten zusammentun, so Breuer. „Wir strukturieren viele Kredite aber anders; deshalb kommen Fonds und Banken da selten zusammen.“ Zudem bestehe das Angebot der Private-Lending-Fonds an die PE-Fonds gerade darin, dass man statt mehrerer Banken nur einen Partner mit institutionellen Geldgebern habe. Damit werde es zwar etwas teurer, aber auch einfacher und flexibler. „Deshalb hat die Fondsfinanzierung zuletzt so rasch Marktanteile gewonnen“, so Breuer.

Eine der Besonderheiten ist die Ausgestaltung der Zinskupons: Denn GPs wollen den Cashflow des Fonds in der Regel nicht mit laufenden Zinszahlungen belasten. Der Zins wird daher oft gerollt und die aufgelaufenen Zinserträge werden aus den ersten Exit-Erlösen gezahlt. Mit dem Rest wird der Kredit zurückgeführt. NAV-Kreditgeber erhalten damit nicht jedes Quartal eine konstante Zinszahlung. Anders als Fonds machen Banken üblicherweise keine solchen PIK-Kupons (Payment in kind), sondern bestehen auf Cash-Kupons. Auch bei den Laufzeiten und dem Abrufen der Kreditlinien sind private NAV-Fonds oft flexibler als Banken.

Wenn der NAV eines Portfolios sinkt und der Loan-to-Value (LTV) in Richtung 35 Prozent steigt, definieren die Covenants oft ein Default-Ereignis. Der GP muss dann Exits vorziehen, um den LTV wieder zurückzuführen. Doch so weit kommt es selten: „Um den Covenant zu reißen, müsste schon sehr viel passieren“, so Breuer. In den eigenen Beständen habe man bislang noch keinen Ausfall auf ausstehende NAV-Loans gehabt und die Wahrscheinlichkeit sei aufgrund der Konstruktion auch extrem gering. Die externen Ratings, die man für die eigenen NAV-Transaktionen erstellen lässt, liegen sämtlich im Investment Grade, erklärt Breuer. Auf Fondsebene hat ein NAV-Financing-Fonds zudem etwa acht bis zehn Finanzierungen und hinter jeder Finanzierung stehen wieder acht bis zehn Einzelunternehmen. „Sie haben im Fonds also 80 bis 100 Portfoliounternehmen, und für jedes Einzelinvestment haben Sie den Portfolioeffekt“, so Breuer.

Ein weiterer Punkt: Im Gegensatz zu den Kreditgebern beim Direct Lending investieren NAV-Finanzierer in Firmen, die schon jahrelang im Bestand des PE-Fonds sind und die dem Kreditgeber damit erlauben, die tatsächliche Performance in die Risikoanalyse einzubeziehen, während man im Direct Lending die Erreichbarkeit des Geschäftsplans nur auf Basis historischer Performance schätzen kann. NAV-Financing hat im Vergleich zu Subscription Line Financing höhere Ertragsziele. Die meisten Investoren verorten NAV-Financing im klassischen Direct-Lending-Bucket ihrer SAA. „Wir liegen bei einer Bruttorendite von sieben bis neun Prozent, also auf einem Level mit Midmarket-Senior-Loan-Direct-Lending-Strategien“, so Breuer, allerdings bei größerer Diversifikation aufgrund der breiten Besicherung.

GP-Finanzierungen als Alternative zu Secondary-Verkäufen

Im Chance-Risiko-Spektrum gehen GP-Finanzierungen deutlich über die NAV-Fondsfinanzierungen hinaus. Hier vergeben Fonds einen direkten Kredit an den GP. Als Collateral dient folglich nicht der Nettoinventarwert eines Fonds, sondern die bestehenden Beteiligungen, die der GP im Rahmen seines GP Commitments in seinen früheren Fondsjahrgängen eingegangen ist. GP-Finanzierungen kommen etwa zum Einsatz, wenn dem GP die Liquidität für die Darstellung der Kapitalabrufe für seine Beteiligung an bestehenden Fonds fehlt, etwa weil die Rückflüsse aus der Realisierung von Beteiligungen früherer Fonds nicht in ausreichendem Maße geflossen sind. GP-Finanzierungen können damit eine Alternative zu GP-geführten Sekundärmarktverkäufen sein.

Das Kapital kann der GP auch für ein höheres eigenes Commitment für einen neuen Fondsvintage nutzen. „Immer mehr GPs wollen auch Kapital generieren, um Wettbewerber zu kaufen oder eine neue Strategie aufzusetzen“, so Breuer. Auch der Rückkauf von GP-Stakes, die ein GP in der Vergangenheit zur Generierung von Wachstumskapital verkaufte, lässt sich über NAV-Finanzierungen auf GP-Ebene darstellen. Weitere strategische Anwendung ist die Förderung des Generationswechsels. Die Teilhabe an einer Finanzierung gegen die historischen Co-Investments erlaubt es jüngeren Partnern und Managern, mit der Zeit GP-Anteile aufzubauen.

Das Risiko-Rendite-Profil ist bei GP-Finanzierungen deutlich offensiver ausgerichtet: „Hier kommt man ebenfalls auf gut diversifizierte Portfolios, aber es geht oft um Wachstumsfinanzierungen mit einer LTV-Ratio von bis zu 65 Prozent“, erklärt Breuer. Mit dem höheren LTV steigt auch die Renditeerwartung weiter an, zwölf bis 14 Prozent Bruttorendite seien durchaus realistisch. Damit bewegen sich Investoren hier auch eher im Preferred-Equity-Bereich.

Autoren: Jochen HägeleSchlagworte: Print-Ausgabe | Private Credit / Private Debt / Nichtbankenkredite | Private Equity | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar