Kein Kompromiss, sondern ein Komplement

Für Volker Pätzold und die VGH führt der Weg in ausländische Immobilien über Reits.

Investoren brauchen Aktienrenditen, wollen aber Immobilien. Warum dann nicht in Reits investieren? Wegen der Volatilität! Ansonsten haben Reits aber gute Argumente. Ein Vorteil, der besonders an Gewicht gewonnen hat: die Diversifikation.

Wohin nur mit dem Geld? Als Favoriten für die Neuanlage bezeichnen Versicherungen in einer Assekurata-Umfrage neben Unternehmensanleihen insbesondere Aktien und Immobilien als wichtige Anlagesegmente: Für beide Asset-Klassen wird die Bedeutung von 78 Prozent der Befragten als mittel oder höher eingestuft. Zwar dürften die Anleger mit Aktien und Immobilien sicherlich unterschiedliche Ziele verfolgen. Der hohe Zuspruch für beide Segmente führt aber auch zu dem Gedanken, Aktien und Immobilien in Form von Reits und Immobilienaktien zu kombinieren. Nur, ist man dann in Aktien oder in Immobilien investiert?

Die Antwort hängt vom Zeitraum ab, meinen die Experten. „Bei der Analyse der Renditen börsennotierter Immobilien lässt sich bei längerer Haltedauer eine deutliche Korrelation mit direkten Immobilien feststellen, während sie mit dem gesamten Aktienmarkt abnimmt“, erläutert Vincent Bruyère, Senior-Portfoliomanager bei Degroof Petercam. „So hat sich die Beimischung von Immobilienaktien beziehungsweise Immobilienaktienfonds stets als ein gutes Diversifikationselement für globale Aktienfonds erwiesen.“ Professor Dr. Stephan Bone-Winkel sagt: „Nach etwa zwei Jahren geht die Vola sehr deutlich runter, dann reagieren Immobilienaktien mehr wie Immobilien als wie der Aktienmarkt. Für den Einstieg kann die Volatilität aber nützlich sein.“ Zu Pandemie-Hochzeiten lagen die Discounts bei etwa 40 Prozent und 2008/09 waren es sogar noch mehr. Bone-Winkel ist Gründer der Beos AG, einem Manager für Unternehmensimmobilien. Sein Unternehmen verkaufte er 2018 an Swiss Life Asset Management. Den Erlös investierte Bone-Winkel interessanterweise aber nicht in Immobilienfonds, sondern wegen der höheren Diversifikation und der geringeren Kosten in Reits. Aus dieser privaten Anlage ist in der Folge mit Aventos Management auch ein Produkt für Drittinvestoren entstanden. Dass die Real Estate Investment Trusts eine Immobilienallokation darstellen, konstatiert auch der Spezialist Cohen & Steers, der 2019 Mandate für die USA und Europa von der Bayerischen Versorgungskammer ergattern konnte. Die Experten beziffern die Korrelation zwischen globalen Reits und globalen privat gehaltenen Immobilien im Quartal mit 0,19, rollierend auf drei Jahre betrachtet aber mit 0,81. Weitere Begründung ist die stiefmütterliche Behandlung dieses Segments von generalistischen Aktienmanagern. Diese orientieren sich an den breiten Aktien-Benchmarks, die für Immobilien nur rund drei Prozent vorsehen. Dagegen setzen institutionelle Anleger ihre Real-Estate-Quoten deutlich höher.

Liquidität, Kosten und eventuell bereits ausgereizte regulatorische Immobilienquoten sind die (bekannten) Argumente pro Reits. Die Renditen sind es aber auch. Cohen & Steers informiert, dass zur Jahresmitte 2020 die annualisierten Gesamtrenditen über 20 Jahre für Immobilienwertpapiere in den USA bei 10,1 und in Europa bei acht Prozent lagen, dagegen globale Aktien und Anleihen mit unter fünf Prozent rentierten. Wesentlicher Grund hierfür sind die Dividenden. Bei globalen Reits lagen die laufenden Erträge mit 4,2 Prozent fast doppelt so hoch als bei globalen Aktien. Reits, so der Asset Manager, zahlen attraktive Dividenden. Dies liege an ihrem Cashflow-orientierten Geschäftsmodell und weil sie nahezu ihren gesamten steuerpflichtigen Ertrag ausschütten müssen. Meist liegen die Dividendenrenditen derzeit zwischen drei und vier Prozent. Vor allem aber weisen die Ausschüttungen ein kontinuierliches Wachstum von etwa vier Prozent pro Jahr auf. Körperschaftsteuern zahlen Reits nicht, weshalb sie Erträge (steuer-)effizient an Aktionäre weiterleiten können. Mit diesen Renditen schneiden Reits auch gegenüber geschlossenen Fonds gut ab.

Mehr Regionen, viel mehr Segmente

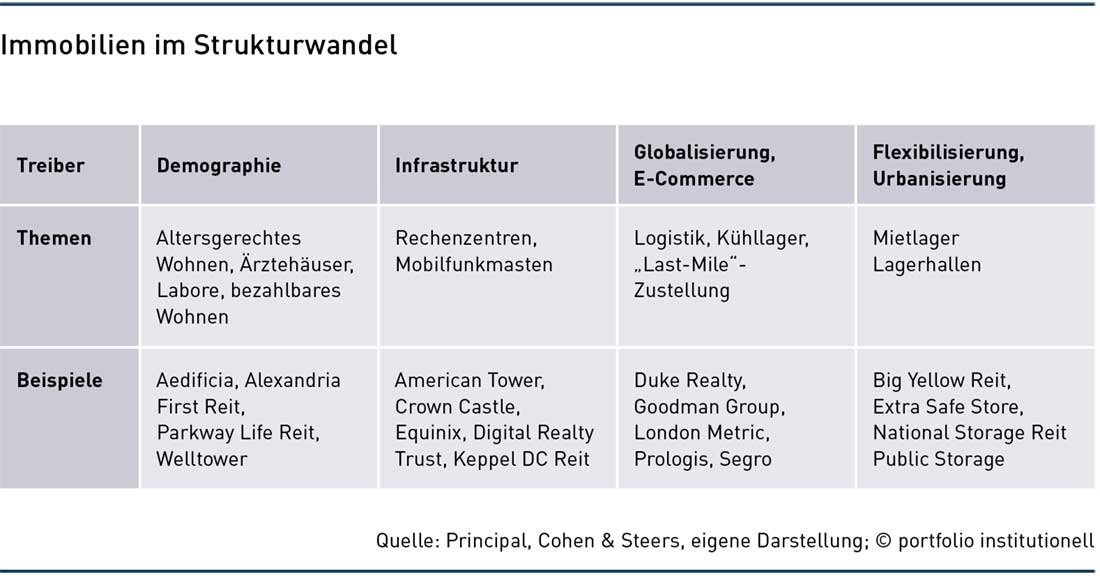

In den vergangenen Monaten hat aber ein weiteres Pro-Argument deutlich an Gewicht gewonnen: die Diversifikation. Reits ermöglichen geografisch diversifizierte Portfolios und Zugang zu alternativen Immobilienarten. Anders als früher können Investoren per Reit nicht nur in Büros und Einzelhandelsobjekte investieren, sondern auch in Mobilfunkmasten, Rechenzentren, Storage Center, Studentenwohnheime oder Krankenhäuser. Diese sind in der Regel in privaten Immobilien-Core-Anlagen nicht vertreten. Nach Meinung von Cohen & Steers sind die Argumente für Reits im Laufe des vergangenen Jahrzehnts mit dem Aufkommen neuer Immobilienarten und der fortgesetzten Expansion des globalen Marktes für börsennotierte Immobilienwerte stärker geworden. Für Principal handelt es bei diesen Segmenten nicht mehr um Nischen. Vielmehr seien diese die „future of commercial Real Estate“. Principal untermauert diese Aussage mit der Statistik, dass der Reit-Markt 2010 noch zu 65 Prozent aus traditionellen Property-Segmenten bestand, 2020 aber nur noch zu 44 Prozent. Für Principal spiegelt sich darin ein struktureller Wandel, der durch Demographie, Infrastruktur, Globalisierung sowie Innovationen und Technologie angetrieben wird. Je mehr der Anteil der traditionellen Immobiliensegmente schrumpft, desto weniger sollten sich börsennotierte Immobilienwerte zyklisch entwickeln. Wie stark eine Immobilie von einem wirtschaftlichen Zyklus getrieben wird, hängt nicht zuletzt von der Dauer der Mietverträge ab. Während Hotels mit ihren Gästen quasi eintägige Mietverträge abschließen, betragen die Laufzeiten im Gesundheitswesen in der Regel zehn Jahre.

Der Total Return über fünf Jahre liegt für die nicht-traditionellen Immobilien meist deutlich im zweistelligen Bereich. Eine Idee könnte nun sein, Reits nur mit den neuen Segmenten zu besetzen. „Bei üblichen Mandatsgrößen bietet das non-traditional Reits-Universum ausreichende Diversifikationsmöglichkeiten“, erklärt Kelly Rush von Principal. Eine Einschränkung gebe es aber – zumindest noch: „Geographisch liegt das Schwergewicht in den USA. Künftig werden aber mehr und mehr dieser Immobiliengesellschaften auch aus Asien und aus Europa kommen.“

Mit dem Aventos-Fonds will Bone-Winkel über 25 börsennotierte Immobiliengesellschaften streuen. Diese relativ geringe Zahl deutet auf ein großes Alpha-Potenzial hin. Als „auffällig“ bezeichnet die Deutsche Finance Group die unterschiedliche Entwicklung in den einzelnen Ländern. Eine Analyse dieser Immobilienexperten offenbarte einen Performance-Unterschied von 51 Prozent zwischen dem jeweils besten und schlechtesten Land eines Jahres. Fast so große Unterschiede finden sich auch in der Analyse der Sektoren innerhalb der Länder: Hier belief sich die Differenz im Durchschnitt auf über 30 Prozent zwischen dem besten und schlechtesten Sektor eines Jahres. Besonders groß war diese im vergangenen Jahr bekanntlich zwischen Rechenzentren und Einkaufszentren. Cohen & Steers präsentiert eine Statistik, laut der immerhin etwa 70 Prozent der Reit-Manager über verschiedene Zeiträume den Markt übertreffen. Die Liquidität, um je nach wirtschaftlicher Entwicklung flexibel Sektor- und Ländergewichtungen anzupassen oder auch kurzfristige Verwerfungen auszunutzen, wird also auch genutzt. Bei den Generalisten unter den Aktienmanagern liegt das Outperformance-Level deutlich niedriger. Noch größer wird die Flexibilität, wenn man – wie beispielsweise die Deutsche Finance – das Universum über Reits hinaus auf den breiten Immobiliensektor vergrößert. Dies kann das Renditepotenzial nochmal deutlich anheben. Beispielsweise stiegen die Aktien des Real-Estate-Asset-Managers Patrizia in zehn Jahren um über 800 Prozent. Bei Steico, einem Anbieter von ökologischen Baustoffen, betrug der Wertzuwachs in diesem Zeitraum sehr beachtliche 1.300 Prozent.

Der Run der Investoren auf das Betongold hat noch einen weiteren Aspekt zur Folge, der für Reits spricht: „Viele börsennotierte Immobiliengesellschaften sind schon sehr lange am Markt. Sie konnten in der Vergangenheit die attraktivsten Objekte durch Kauf oder Übernahmen erwerben“, sagt Vincent Bruyère von DPAM. Neu aufgelegte Fonds müssen dagegen zu heutigen Preisen einkaufen, was zudem Zeit und die Investoren Gebühren kostet. Ein Trend auf dem Sekundärmarkt sind darum GP-led-Secondaries. Dabei suchen die Asset Manager nicht nach neuen Assets, sondern nach neuen Investoren für bestehende Assets. Dies bietet sich insbesondere in Segmenten an, nach denen eine besonders große Nachfrage besteht (Siehe portfolio institutionell, November 2020, Seite 39). Für Reits beziffert Kelly Rush den jährlichen Immobilien-Turnover im Portfolio auf gerade einmal fünf Prozent. Dies entkräftet auch die Befürchtung, dass Reits sich zu wenig um ökologische Renovierungen kümmern. Diesbezüglich verweist Rush auch auf den Druck der Aktionäre, die permanent über Stimmrechte und Verkaufsdrohungen auf energetische Renovierungen drängen können.

Contra-Punkte bestehen selbstredend auch. Zu nennen ist zuvorderst die Volatilität. Binnen eines Monats kann diese auch bei Reits gewaltig sein. Gemäß dem FTSE Nareit US Index betrug im Oktober 87 der Wertverlust 15 Prozent, im Oktober 2002 (nur) fünf Prozent und im April 2004 waren es 16 Prozent. Die bislang schlechteste Phase war die Finanzkrise: damals kam es zu monatlichen Verlusten von 17 bis 31 Prozent (Oktober 2008). Der jüngste größere Einbruch war der März 20, als es um 21 Prozent bergab ging. Die Indexprovider betont jedoch auch: Je länger der Anlagehorizont, desto öfter haben Reits den Aktienmarkt outperformt. Zudem sind keine Unternehmenspleiten zu befürchten, da hinter dem Reit ein breites Immobilienportfolio steht. Ferner kann gegenüber Reits skeptisch stimmen, dass diese im laufenden Jahr bereits an den Börsen stark zugelegt haben. Ende Juli liegt das Kursplus für Real-Estate-Aktien im S&P bei satten 29 Prozent. „Aktuell weisen Reits ein Prämie von etwa zehn Prozent auf ihren NAV auf“, informiert Kelly Rush von Principal.

Was BVK und VGH an Reits schätzen

Obwohl eigentlich Aktien, werden Reits auch von institutionellen Investoren in Deutschland geschätzt – sowohl über Mandate als auch direkt. 2019 vergab die Bayerische Versorgungskammer neben Cohen & Steers auch Mandate an Timbercreek (Europa), B&I Capital und Brookfield (beide Asien). Im Februar dieses Jahres fasste der Vorstandsvorsitzende Daniel Just im Interview mit portfolio institutionell die Vorteile von Reits folgendermaßen zusammen: „Mit Reits verbreitern wir die Diversifikation. Reits bieten uns auch Liquidität und Transparenz in einer grundsätzlich illiquiden und wenig transparenten Asset-Klasse. Weiter schätzen wir auch die niedrige Korrelation von Immobilienaktien zu anderen Asset-Klassen, die hohen Ausschüttungsquoten und den schnellen Kapitalabruf. Mit Reits lässt sich das Portfolio viel effizienter steuern. Zudem bieten Reits Zugang zu Nischen, die ansonsten nur schwer zu erreichen wären. Man muss aber die kurzfristige Volatilität verdauen können.“ Allerdings sei man ja ein langfristiger Investor. Außerdem spricht für die Versorgungskammer für Reits, dass sich aus diesem Segment Rückschlüsse für die Immobilienfonds ziehen lassen, da der Aktienmarkt Entwicklungen vorwegnimmt. „Organisatorisch werden Reits darum auch in unserem Immobilien- und nicht im Aktienressort verantwortet“, so Just.

Bei den VGH Versicherungen wurden Reits sogar zum einzigen Weg, um in ausländische Immobilien zu investieren. Im März dieses Jahres betonte Volker Pätzold, Bereichsleiter Asset Management, ebenfalls im Interview mit portfolio institutionell insbesondere die Simplifizierung, die Reits bieten: „Ausländischen Immobilienmanagern die Besteuerung von öffentlich-rechtlichen Körperschaften zu erläutern, entsprechende Nachweise zu bringen und dazu noch der Umgang mit Doppelbesteuerungsabkommen ist sehr mühsam. Als Mittelständler wollen wir auch keine Heerscharen an Steuerberatern und Rechtsanwälten beschäftigen. Zudem soll es schon mal vorgekommen sein, dass die Performance negativ war – und dann muss man Steuern auf Verluste zahlen, die im Ausland entstanden, weil der deutsche Fiskus Verluste aus Verkäufen nicht als Betriebsausgaben anerkennt. Darum verfolgen wir bei Immobilien eine KISS-Strategie: Keep it simple and stupid! Wir wollen einfach, transparent und nur nach deutschem Recht investieren. Wirklich simpel ist das aber auch nicht, aber es ist einfacher, als sich um steuerrechtliche und zivilrechtliche Rahmenbedingungen im Ausland zu kümmern.“

Direkt in einem Reit sind die Allianz und die RAG-Stiftung investiert. Letztere hält 13 Prozent an der Hamborner Reit AG. Deren Mieteinnahmen kommen zu einem Drittel aus dem bei Investoren seit der Pandemie besonders begehrten Lebensmitteleinzelhandel. Auch die Dividende kann sich sehen lassen. Die Rendite liegt bei über fünf Prozent und seit mindestens 2011 kam es nie zu einer Senkung bei der Ausschüttung. Die Allianz meldete im Juni den Erwerb von einem Zehntel an ATC Europe. Der Reit American Tower ist Eigentümer, Betreiber und Entwickler von etwa 214.000 Telekommunikationsmasten. „Digitale Infrastruktur hat insbesondere während der Pandemie ihre Bedeutung als kritische Infrastruktur einmal mehr unterstrichen“, erklärte Dr. Michael Pfennig, Co-Head Infrastruktur bei Allianz Capital Partners. „Diese langfristig angelegte strategische Partnerschaft ergänzt hervorragend unsere bereits bestehenden Investitionen in digitale Infrastruktur wie unsere Projekte zur Verlegung von Glasfaser ins Haus. Zudem wird sie dazu beitragen, die Marktposition von ATC Europe in einigen unserer Kernmärkte wie Deutschland, Frankreich und Spanien weiter zu verbessern und gleichzeitig stabile Erträge für unsere Investoren zu generieren.“

Viele Investoren pflegen eine recht enge Beziehung zu „ihren“ Immobilien und begleiten deren Management besonders aufmerksam. Nicht unüblich ist darum, dass man einen Platz im Anlageausschuss einnimmt. Damit können Reits allerdings nicht dienen – außer man verzichtet auf die Diversifikationsvorteile, um einen besonders großen Reit-Anteil zu erwerben.

Autoren: Patrick EiseleSchlagworte: Immobilienaktien und REITs

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar