Strategien

14. Februar 2018

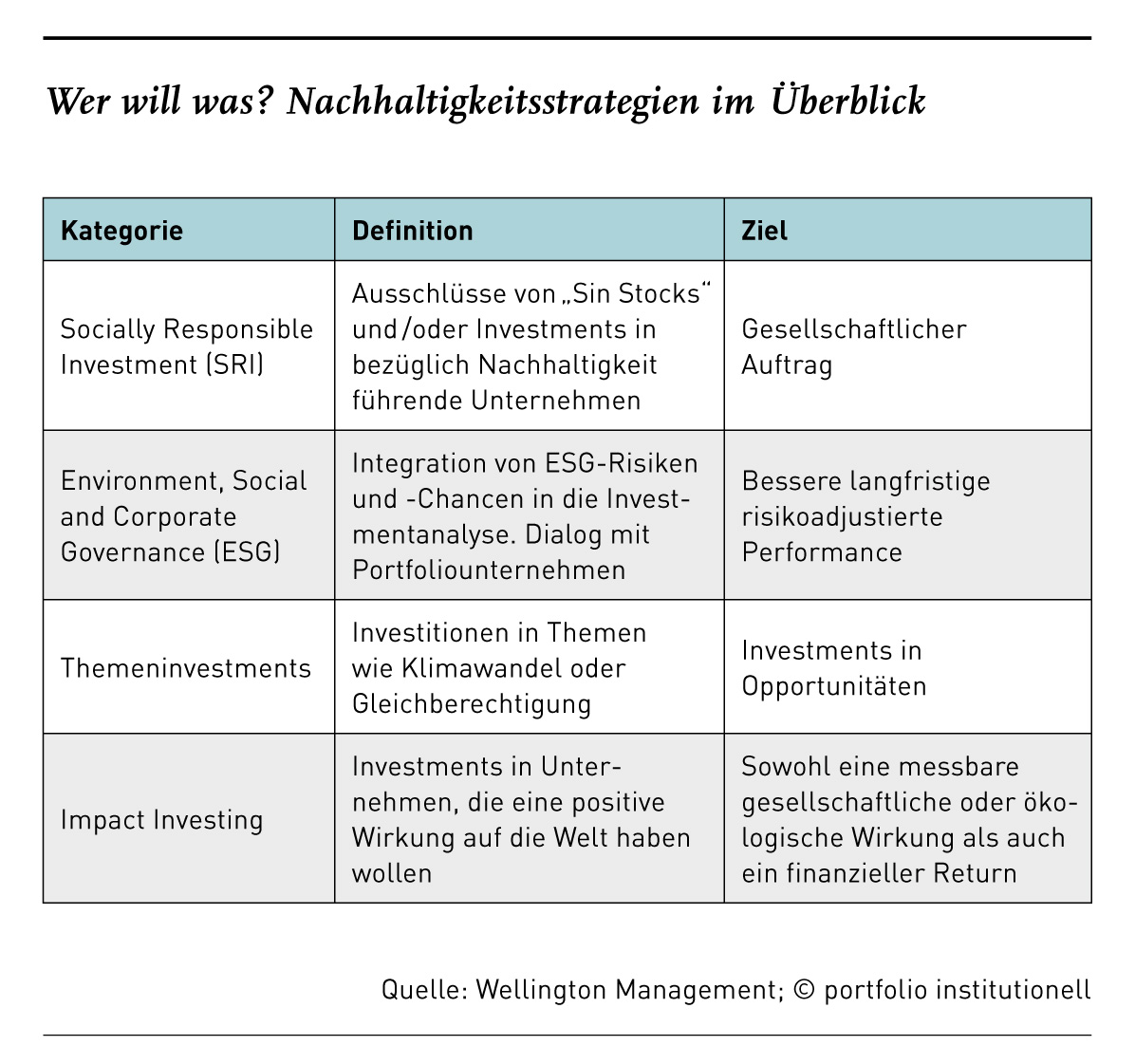

Kleine Ursache, große Wirkung

Impact Investing ist auf dem Sprung aus der Illiquidität und aus lokalen Projekten. Wenn Stiftungen und Kirchen über Aktien nicht nur eine finanzielle Performance, sondern auch eine ethische und ökologische Wirkung suchen, lassen sich nachhaltige Ziele auch auf globaler Ebene verwirklichen.

Ein Beispiel für eine größere Stiftung ist auch die Software AG Stiftung. Diese beteiligte sich mit knapp 30 Millionen Euro am Mehrgenerationen- Wohnkonzept „Heidelberg Village“. Das wichtigste Ziel der Stiftung bei diesem Projekt sei es, Inklusion und Teilhabe zu realisieren. Wie der Großaktionär der Software AG mitteilte, fußt dieses Engagement auf der Entscheidung, künftig bis zu fünf Prozent des Stiftungsvermögens in Mission Investments anzulegen und gleichzeitig den Immobilienbereich im Rahmen des Vermögensmanagements weiter auszubauen.

Die Förderbereiche der Stiftung sind unter anderem Erziehung und Bildung, Kinder- und Jugendhilfe, Behinderten- und Altenhilfe und Wissenschaftsförderung. Die Aspekte der Partizipation, Verantwortung und Inklusion im Rahmen des Projektes Heidelberg Village seien es auch gewesen, welche die Stiftung dazu bewegt hätten, Vermögensanlage und Stiftungszweck miteinander zu verbinden. Dieses Vorhaben überträgt die Software AG Stiftung nun auch auf Aktien und Bonds. „Dieses Thema wird bei uns derzeit intensiv erarbeitet“, teilt die Stiftung mit. Bislang habe man aber bereits in den liquiden Asset-Klassen mit Ausschlüssen gearbeitet. Nun steht die Weiterentwicklung hin zu Impact Investing an.

Etwas weiter ist die Evangelische Kirche in Hessen und Nassau (EKHN). Die EKHN finanziert beispielsweise Erneuerbare Energien in Schwellenländern, investiert aber auch in den Fair World Fund von Union Investment und in andere Themenfonds, wie Heinz Thomas Striegler, Leiter der Kirchenverwaltung, mitteilt. Etwa 30 Prozent des Aktienvolumens ist bereits in entsprechenden Themenfonds angelegt. „Eine Erhöhung dieser Quote halte ich für möglich, wenn damit auch eine breite Diversifizierung verbunden ist“, erklärt Striegler.

Etwas weiter ist die Evangelische Kirche in Hessen und Nassau (EKHN). Die EKHN finanziert beispielsweise Erneuerbare Energien in Schwellenländern, investiert aber auch in den Fair World Fund von Union Investment und in andere Themenfonds, wie Heinz Thomas Striegler, Leiter der Kirchenverwaltung, mitteilt. Etwa 30 Prozent des Aktienvolumens ist bereits in entsprechenden Themenfonds angelegt. „Eine Erhöhung dieser Quote halte ich für möglich, wenn damit auch eine breite Diversifizierung verbunden ist“, erklärt Striegler.

Wie die meisten Beispiele zeigen, liegt das traditionelle Spielfeld von Impact Investments auf der illiquiden Seite. Dies scheint sich nun zu ändern. „Heute stecken Impact Investments über öffentliche Märkte in den Kinderschuhen und wachsen schnell“, schreibt Wellington Management. Mehr und mehr schlägt sich das Thema mit Green und Social Bonds auf der Anleihenseite sowie auf der Aktienseite nieder – und damit auch auf der Anbieterseite. Anfang Oktober gab HSBC bekannt, zwei kohlenstoffeffiziente Aktien- und Anleihefonds aufzulegen.

Durch Untergewichtungen von Wertpapieren mit den höchsten Treibhausgasemissionen soll die Kohlenstoffintensität um über die Hälfte von der des Referenzindexes reduziert werden. Blackrock hat seinen Strategic Funds Impact World Equity bereits vor zwei Jahren auf den Markt gebracht. Mit Impact ist für Blackrock eine Strategie gemeint, bei der der Fonds bestrebt ist, Engagements in Aktien mit einem messbaren positiven gesellschaftlichen Effekt einzugehen. Dies bedeute, dass der Fonds versucht, in Aktien von Unternehmen zu investieren, die der Gesellschaft einen messbaren positiven Unterschied in den Bereichen Gesundheit, Sozialfürsorge und Umwelt bieten.

Mit den Fonds-Top-5-Holdings von Ende August, Apple, Microsoft, Roche, Facebook und McDonalds, scheint zumindest das Ziel, eine wettbewerbsfähige Rendite zu erreichen, realistisch. Das Ziel, einen messbaren positiven Einfluss auf Gesellschaft und Umwelt zu erreichen, ist aber bei den laut Vermögensaufstellung sich im Fonds befindlichen Unternehmen aus der Ölbranche, den Versorgern oder Minenunternehmen, den Food & Beverages Dr. Pepper Snapple und Domino´s Pizza sowie Kasinobetreiber Las Vegas Sands, Philip Morris, BAT, Diageo und Northrop Grumman noch weniger erkennbar. Es scheint also auch konventionelle Fonds zu geben, die mit einem Nachhaltigkeitsanstrich für den Vertrieb aufgehübscht werden.

Anbieter wie NN Investment Partners, Aberdeen Standard oder Wellington orientieren sich dagegen mit eher konzentrierten Portfolios an den 17 Global Goals for Sustainable Development der UN und sind neben Pharmawerten, großen Konsumgüterunternehmen und Markenartiklern eher in kleinere Biotechs, Wasseraufbereiter, Bildungsanbieter, Renewables Companies oder mobile Zahlungsanbieter investiert. Dies trägt in den meisten Portfolios zur Diversifikation und der Faktorprämie „Growth“ und „Size“ bei und dürfte zumindest zeitweise auch für mehr Volatilität und wegen der unterschiedlichen Sektorzusammensetzung für höhere Tracking Errors sorgen.

Grundsätzlich stellen sich für Investoren beim Impact Investing Konzentrationsfragen. Offensichtlich ist, dass in illiquiden Segmenten Klumpenrisiken größer sind. Aber auch bei Aktien drohen Schlagseiten. „Je enger das Thema eines Fonds gefasst ist, desto eher stößt man an die Grenzen der Investierbarkeit“, sagt Heinz Thomas Striegler von der EKHN. Zu Mängeln an der Diversifikation kann ebenfalls beitragen, dass bestimmte Global Goals der UN wie Clean & Affordable Energy mehr Investmentmöglichkeiten bieten als andere Global Goals wie Life below Water.

Autoren:

Patrick EiseleSchlagworte: Impact Investing | Nachhaltigkeit/ESG-konformes Investieren | Soziale Infrastruktur

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar