Klempner mit Drachen-Status

Der Drache ist nicht nur ein Fantasiewesen beispielsweise aus der asiatischen Mythologie: Bei Private Equity werden als Drachen auch sogenannte Fund Maker bezeichnet.

Viel Dry Powder, teurer Leverage und preistreibende Transaktionen sprechen gegen Private Equity. Für Small Buyouts sind diese Punkte wenig relevant. Dieses Segment bietet interessante Renditen. Es gilt: Kleinvieh macht Mist – aber auch Arbeit!

Small Caps sind seit Jahren an der Börse wenig beliebt. Die Nebenwerte spielen wie ihre ungelisteten Pendants, Small Cap Buyouts, in den meisten Portfolios, wenn überhaupt, nur eine Nebenrolle. Im Gegensatz zu „kleinen“ Aktien ist die Rendite von Small Buyouts aber beautiful: eine Internal Rate of Return von 15 bis 20 Prozent, im Median 17 Prozent, netto per annum. Das Private-Equity-Team von Palladio Partners – das zu einem großen Teil bereits vor der Palladio-Gründung zusammenarbeitete – erzielt mit seinem Private-Equity-Programm, das Small-Buyout-Zielfonds in Europa und den USA auswählt, seit 2002 eine IRR von sogar 29 Prozent.

Der Gewinn liegt zunächst einmal im Einkauf. Small Caps sind in der Spitze mit dem acht bis neunfachen Unternehmenswert im Vergleich zum Ebitda bewertet, Large Caps dagegen mit dem 13-fachen. Ein Grund: Es gibt viele Targets, was dem Käufer eine große Auswahl bietet und nicht zur Teilnahme an preistreibenden Auktionen wie bei Large Caps zwingt. Der Gewinn liegt aber auch in der operativen Wertschöpfung und im Verkauf. „Mit Small Buyouts kann man höhere Renditen erwirtschaften, da die Unternehmenskaufpreise auf Ebitda-Multiple-Basis viel niedriger sind als bei großen Buyouts, weil es für einen SBO-Investor viel mehr Targets gibt als bei Large-Buyout-Transaktionen, aber auch weil man bei kleineren Unternehmen schneller operative Wertschöpfungs- und Optimierungsmaßnahmen durchführen kann als bei einem sehr großen Unternehmensgebilde“, fasst Philippe Roesch, Riam Alternative Investments, zusammen. Roesch und Riam erstellen vor allem für Family Offices Small-Buyout-Programme.

„Wichtigstes Ziel der Fonds sind Umsatzsteigerungen mit dem Zweck letztendlich auch die Gewinne zu steigern. Denn je höher der Umsatz und damit auch die absolute Höhe an Gewinnen, desto höher die Bewertung. Um Small Caps zu Mid Caps zu machen, werden oft Plattformen erworben und diese um Add-on-Akquisitionen erweitert“, so Holger Rossbach, Co-Head Private Equity bei Palladio Partners. „Bei Large Caps sind die Möglichkeiten für Umsatzsteigerungen weniger groß.“ Ein Beispiel: Palladio investierte mittels eines auf Add-On-Akquisitionen spezialisierten GPs vor kurzem in einen Spezialanbieter für Reinigung und Wartung von Abwasserkanälen. Gemeinsam kaufte man, auch im Ausland, bisher 18 Unternehmen zu, wodurch Umsatz und Gewinn seit dem Einstieg mehr als verdreifacht wurden. Mit dem beachtlichen Wachstum ging erstmal keine höhere Marge einher. Rossbach: „Es lässt sich beobachten, dass bei solchen Transaktionen die Margen in den ersten zwei, drei Jahren nicht zwangsläufig steigen, da Small Caps eigentlich schlank aufgestellt sind und nun neue Mitarbeiter an Bord kommen oder im Rahmen des Eigentümerwechsels einmalige Professionalisierungskosten anfallen.“ Ziele wie das Synergie-Heben, die Suche nach Skaleneffekten oder die Absicht, Marktkonsolidierungen vorzunehmen gebe es eher bei Mid und Large Caps. Apropos Large Caps: „Für Small-Cap-Buyout-Fonds bietet sich im Verkauf ihrer Unternehmen an Large-Cap-Fonds ein funktionierender Exit-Markt, auf dem attraktive Multiples möglich sind. Auf Large Caps entfällt nach wie vor ein Großteil des Dry Powders im Private-Equity-Markt“, sagt Rossbach.

Für sagenhafte Multiples und IRRs braucht es nicht nur die BWL, sondern auch Fabelwesen wie Unicorns – und Dragons. Von einem Drachen ist die Rede, wenn, fürsorgliche Pflege der General Partner vorausgesetzt, ein Unternehmen so stark an Gewicht zulegt, dass dessen Verkaufserlös den gesamten Kaufpreis der vom Fonds eingekauften Unternehmen aufwiegt. Ein Dragon bringt einen Fonds also im Alleingang in die Gewinnzone. „Investiert ein Buyout-Fonds, wie üblich, in zehn Unternehmen muss ein Dragon, wenn man auch die Kosten berücksichtigt, auf ein Multiple von elf kommen“, erläutert Daniel Boege, Head of Buyouts bei Golding Capital. Von Golding selektierte Zielfonds konnten in 2023 zwei Drachen aufziehen. In Viersen, also etwas Rheinabwärts vom Siebengebirge, wo einst Siegfried einen Drachen erschlug, verlieh der GP Bregal der Firma EA Elektro-Automatik Dragon-Status. Der Hidden Champion EA profitiert von der Energiewende und widmet sich unter anderem programmierbaren Laborstromversorgungen. Im Rahmen einer Nachfolgeregelung übernahm Bregal 2019 über seinen zweiten Fonds EA und erlöste Ende 2023 mit dem Verkauf an einen strategischen Investor aus den USA, dank deutlicher Umsatzsteigerungen der M&A-Flaute zum Trotz, 1,585 Milliarden Euro. Darüber durfte sich auch die C&A-Gründerfamilie Brenninkmeijer freuen, die hinter Bregal steht. Ebenfalls ist der Golding-Dachfonds in einen Fonds von Alpine investiert. Wie Boege berichtet, erwarb Alpine in Florida mit Frank Gay eine Klempnerei, die sie mit dem Handwerksbetrieb Best Home Services zu einer Plattform, Apex, fusionierte. Dann bekam Apex Kapital, um in einem fragmentierten Markt über Akquisitionen zum Marktführer zu wachsen – und für Alpine zu einem Dragon.

Dragons könnte man eher in Venture Capital verorten als bei Small und Mid Buyouts. Allerdings ist ein Dragon bei Venture Capital aufgrund der größeren Unternehmensanzahl in einem Fonds statistisch wahrscheinlicher und damit ein weniger großer Erfolg. Vor allem aber werden die Partner, wie bei Unicorns, wegen der vielen Finanzierungsrunden andauernd verwässert. Von einem Unicorn ist die Rede, wenn eine Unternehmensbewertung die Milliardengrenze überschreitet. In einem Artikel von 2015 („Unicorns are pretty, but Dragons are more desirable“) ist zu lesen, dass nur 27 Prozent der Einhörner auch „Fund Makers“, also ein Drache sind. Also bekommen die Investoren der großen Fonds, die meist erst zu späteren Finanzierungsrunden und zu höheren Bewertungen reinkommen, so der Autor, „a piece of the glory, but they did not earn a high multiple on capital for investors“. Somit sind Dragons in Buyout-Fonds wertvoller. Einen Beteiligungsfonds, der wahllos eine große Zahl an Unternehmen einkauft, um die statistische Wahrscheinlichkeit auf einen Dragon und damit auf einen finanziellen Homerun zu erhöhen, sieht Daniel Boege jedoch kritisch: „Wir wollen einen klaren Plan für Wertsteigerungen eines jeden Unternehmens sehen. Falls jedoch in der Fondslaufzeit die Opportunität auf einen Drachen besteht, muss man diese aber auch nutzen.“ Kaum Dragon Opportunities bietet Leverage. In den Anfangszeiten von Private Equity – „Barbarians at the Gate“ – war es zwar noch üblich, Drachen mit Leverage zu züchten. Dagegen sprechen nun Zinsen und Banken. „Heute wird höchstens mit 30 bis 50 Prozent gehebelt. Banken und Kreditfonds wollen einen ausreichenden Equity Cushion sehen“, erklärt Boege. „Es muss also über Wachstum gehen.“ Übrigens kann in Dänemark nicht nur die Tourismusbehörde mit Drachen werben, sondern auch der Fonds Axcel. Axcel gelang mit Pandora ein Multiple von sagenhaften 40x. Dazu hat aber auch der Exit über die Börse, und dass man dem Schmuckhersteller auch noch nach dem IPO verbunden blieb, beigetragen.

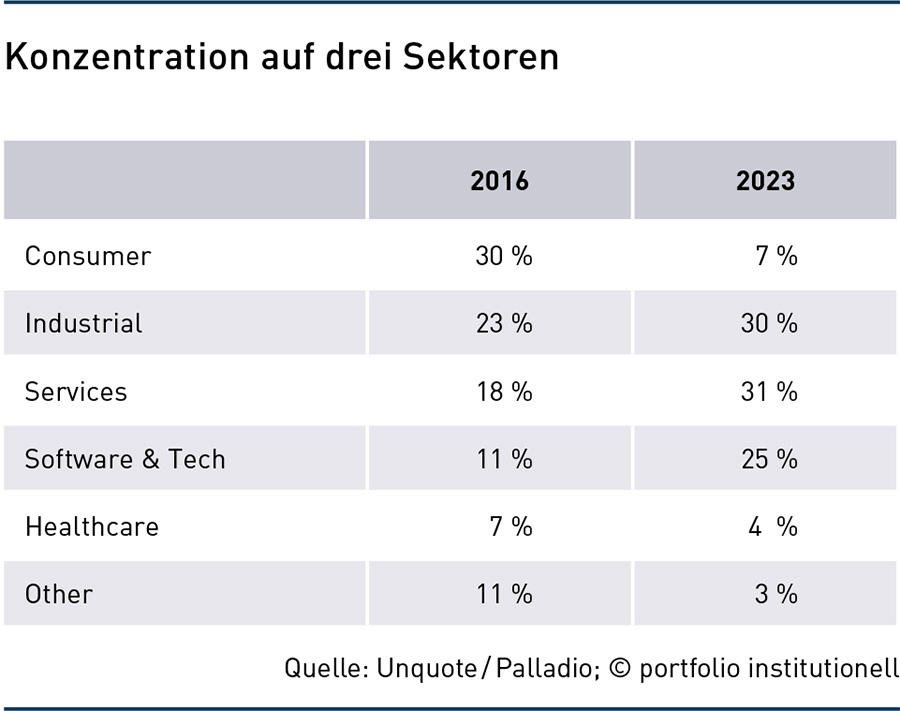

Ein Drache ist aber nicht nur ein Fund Maker, sondern ein gefährliches Tier. Der Rückschluss, dass auch dessen renditeträchtiges Small-Cap-Buyout-Habitat gefährlich ist, trifft aber nicht zu. Vielmehr weist Sven Czermin, Managing Director und Co-Head Private Equity bei Palladio Partners, auf eine Anomalie im Small-Cap-Segment hin: „Die höhere Rendite bei Small und Mid Cap Funds geht nicht mit höheren Risiken einher.“ Quartals-Daten von Preqin zeigen vielmehr, dass die Schwankungen in Krisen von Small über Mid und Large bis Mega Cap zunehmen. Verloren beispielsweise Small Buyouts in der Finanzkrise 13 Prozent, büßten Megafonds 34 Prozent ein. Zur Begründung verweist Beteiligungsexperte Czermin auf die bereits erwähnten Aspekte Einkaufspreise sowie Exit-Möglichkeiten und weiter auch auf die Themen Finanzierung und Sektoren. Wie Czermin erläutert, werden Small Caps im Schnitt nur mit dem zwei- bis dreifachen Net Debt zum Ebitda gehebelt und diese Kredite seien auch von Banken gut verfügbar. Damit machen sich auch zinsbedingt steigende Finanzierungskosten weniger bemerkbar. Zudem tragen Themenfonds zur Stabilität von Small Buyout Returns bei. Sven Czermin: „Themenfonds kombinieren resiliente Sektoren mit hoher operativer Wertschöpfung.“ Seinen Anteil am Universum konnte insbesondere Software & Tech steigern. Von 30 auf sieben Prozent ist dagegen Consumer seit dem Jahr 2016 geschrumpft.

Konzentration auf drei Sektoren

Wenn Angebot und Nachfrage bei Small Cap Buyouts eine für Käufer attraktive Relation aufweisen, könnte man davon ausgehen, dass auch große institutionelle Investoren ihr Geld problemlos unterbringen können. Dem ist allerdings nicht ganz so. Rossbach nennt zwei Limitierungen: „Small-Cap-Fonds sind oft nur 250 Millionen Euro groß und die guten GPs – die für den Erfolg eines Private-Equity-Programms entscheidend sind – sind oft überzeichnet. Zweitens limitiere das große Universum an Small-Buyout-Zielfonds den Zugang. „Man muss mehrere 100 GPs abdecken sowie kennen. Zudem ist die Prüfung von deren Fonds anspruchsvoller als bei den großen Namen.“ Wer sich schon seit einigen Jahren die Mühe der Small Buyout Due Diligence macht, ist die Bayerische Versorgungskammer (BVK). Im September 2023 freute sich Access Capital Partners mitteilen zu dürfen, dass man von der BVK zum fünften Mal in Folge ein substanzielles Private-Equity-Mandat erhielt. Die neue Allokation ziele auf Primaries und Secondaries im europäischen Small-Buyout-Segment ab. Commitments sollen GPs mit proaktiven Sourcing-Fähigkeiten erhalten, was zu Preisvorteilen führe. Hendrik Kott, Head of Equity and Alternative Investments der BVK, lobt den Partner damit, dass man über ihn kontinuierlich Zugang zu attraktiven Opportunitäten in weniger sichtbaren Teilen des europäischen Private-Equity-Marktes bekomme und in denen das Alignment of Interest das stärkste zwischen Investoren und Unternehmen sei. Letzteren helfe man zu wachsen.

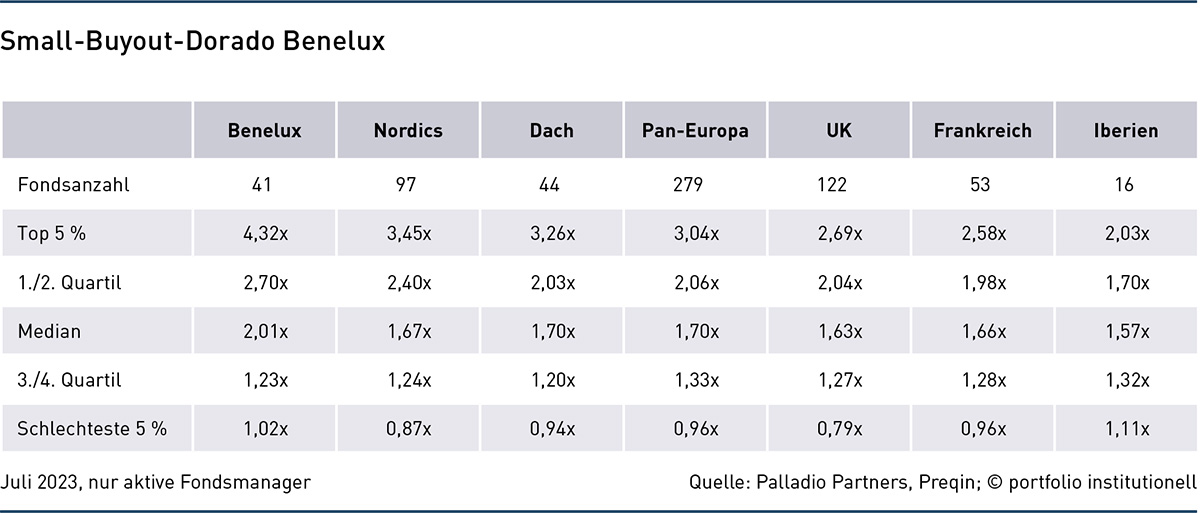

Erforschen sollte man die Tiefen des SBO-Universum auf jeden Fall in den USA und innerhalb Europas in Benelux, Skandinavien und in der Dach-Region. Wie Preqin-Daten von Juli 2023 zeigen, finden sich die Top-5-Prozent-Fonds, die mit einem Multiple von 4,32 glänzen, in Benelux, insbesondere den Niederlanden. Weitere Top-Performer fokussieren sich auf die Nordics, die Dach-Region und im Segment Pan-Europa, wo die besten GPs beim Multiple immerhin noch eine drei vor dem Komma haben. Weniger Top-Renditepotenzial findet sich dagegen in Großbritannien, Frankreich und auf der iberischen Halbinsel, wobei diese Regionen Median-Werte aufweisen, die auf dem Niveau der Regionen liegen, in denen die Top-Performer zu finden sind. In Großbritannien und Frankreich sind Angebot und Nachfrage offenbar weniger attraktiv, da London für US-Investoren der erste Anlaufpunkt in der alten Welt ist und man in Frankreich sehr stark lokal denkt und investiert. Palladio achtet darum auf den richtigen regionalen Fokus. „Unser Ziel ist, in erster Linie den besten Spezialisten in den attraktivsten Regionen innerhalb Europas Geld zu geben – hier gibt es historisch signifikante Performance-Unterschiede“, teilt Rossbach mit. „Pan-Europa-Fonds können aber eine sinnvolle Beimischung sein – insbesondere, wenn ein interessanter Sektor-Fokus gegeben ist.“

Man kann aber auch den Standpunkt von Philippe Roesch von Riam Alternative Investments nachvollziehen: „In der geographischen Asset-Allokation sollten die großen Volkswirtschaften vertreten sein. Eine Berücksichtigung von Italien und Spanien sollte man davon abhängig machen, ob dort gerade ein guter General Partner einen Fonds auflegt.“ Aus regionaler Sicht ist ebenfalls zu entscheiden, ob man auch in Asien kleinen Unternehmen Kapital geben will. Die Heterogenität dieser Region und ihre wirtschaftliche Entwicklung in den vergangenen Jahren sprechen für Philippe Roesch für eine Allokation. „Asiatische SBOs können in einem globalen SBO-Portfolio Sinn machen, da in den vergangenen 20 Jahren neben den traditionellen Buyout-Märkten Japan, Australien/Neuseeland und Südkorea mit den Ländern in Südostasien, Indien und China weitere asiatische Private-Equity-Märkte hinzugekommen sind, die auch für Small Buyouts interessante Investitionsmöglichkeiten anbieten. Zumal diese Länder einen erheblichen Teil der asiatischen Wirtschaftsleistung ausmachen.“

Dafür, die Mühen der Due Diligence auf sich zu nehmen, sprechen nicht nur die jeder anderen Asset-Klasse überlegenen Returns, sondern auch deren Persistenz. Trotz der Statistiken, dass – anders als auf dem Aktienmarkt – Top-Fonds sehr wahrscheinlich Top-Fonds bleiben, gilt es natürlich zu überlegen, was den Rendite-Regen gefährden könnte. Auffällig ist die erwähnte Konzentration auf nur drei Sektoren. Antizyklisch betrachtet könnte mittlerweile der Sektor „Konsum“ wieder interessant werden. Diesen Gedanken hat auch Holger Rossbach. Aber: „Es gibt nur ganz wenige Ausnahmen, bei denen Konsum-Spezialisten systematisch besser abschneiden als die Konsum-Investments von Generalisten, so dass dieser Bereich für uns attraktiv wäre.“ Weiter sind mögliche, am Horizont auftauchende, Probleme in der Preissteigerung der Targets und der Größeninflation der Ziel-Assets von Private Equity-Fonds zu sehen. Letzteres ist vor allem bei Fondsmanagern der Fall, bei denen Fonds, möglicherweise bedingt durch neue Eigner aus der liquiden Welt, mit Blick auf die Management Fee lieber Assets einsammeln als Renditen verbessern zu wollen. Möglicherweise kann ein erfolgreicher Fonds der betriebswirtschaftlichen Verlockung nicht widerstehen, Investitionsobergrenzen zu dehnen. Das andere Problem zeigt sich bereits in den USA. „Gerade an der Westküste werden die Unternehmen für spezialisierte Small-Cap-Buyout-Fonds zu teuer“, warnt Rossbach, und nennt als Beispiel den Software-Sektor. In ein paar Jahren könnte der in den Staaten zu verspürende Preisanstieg für Software-Buyout- Investments dann auch auf Europa abfärben.

Bis auf weiteres bleiben Small Buyouts aber ein sehr renditeträchtiges und volkswirtschaftlich sinnvolles Segment. Es ist auch interessanter, Mittelständler zu entwickeln als Ratings und Regulatorik von Bankennachrängen und Pfandbriefen abzuwägen. Allerdings erfordern Small Cap Buyouts, auch im Vergleich mit Large Cap Buyouts, selbst bei Nutzung von Dachfonds, Consultants oder Managed Accounts, mehr Aufwand. Zumal im Small-Cap-Segment weniger Hilfestellungen wie Secondaries oder Co-Investments gegeben sind. Der Secondary-Hype ist für Rossbach „nur teilweise rational“. Zwar seien Secondaries gut und wichtig, um Vintage-Lücken zu füllen. Jedoch handele es sich quasi um Dachfonds weshalb die IRRs von Gebrauchtfonds sich über deren Fondslaufzeit in der Regel auf dem Niveau von Fund-of-Funds einpendeln – durch die kontinuierlich rückläufige IRR allerdings ohne die IRR-Stabilität eines Dachfonds. „Außerdem macht sich der Discount auch nur drei bis fünf Jahre bezahlt. Dann kommt es auf die Qualität des GP an. Oder man zahlt ein Premium für einen guten GP. Das zahlt sich zwar am Ende aus, aber man könnte in den ersten Jahren ein Bewertungs- und Kommunikationsproblem haben.“

Autoren: Patrick EiseleSchlagworte: Alternative Anlagen | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar