Klimasünden in fünfzehn Kategorien

Von den drei Scopes, die bei der CO₂-Messung international zum Einsatz kommen, ist Scope 3 mit seinen fünfzehn Kategorien für viele Unternehmen der relevanteste. Doch die Messung dieser indirekten Emissionen ist kompliziert. Nachhaltigkeitsagenturen arbeiten daher mit Vergleichsdaten und Schätzungen, um auch die Transformationsleistungen von Unternehmen abzubilden.

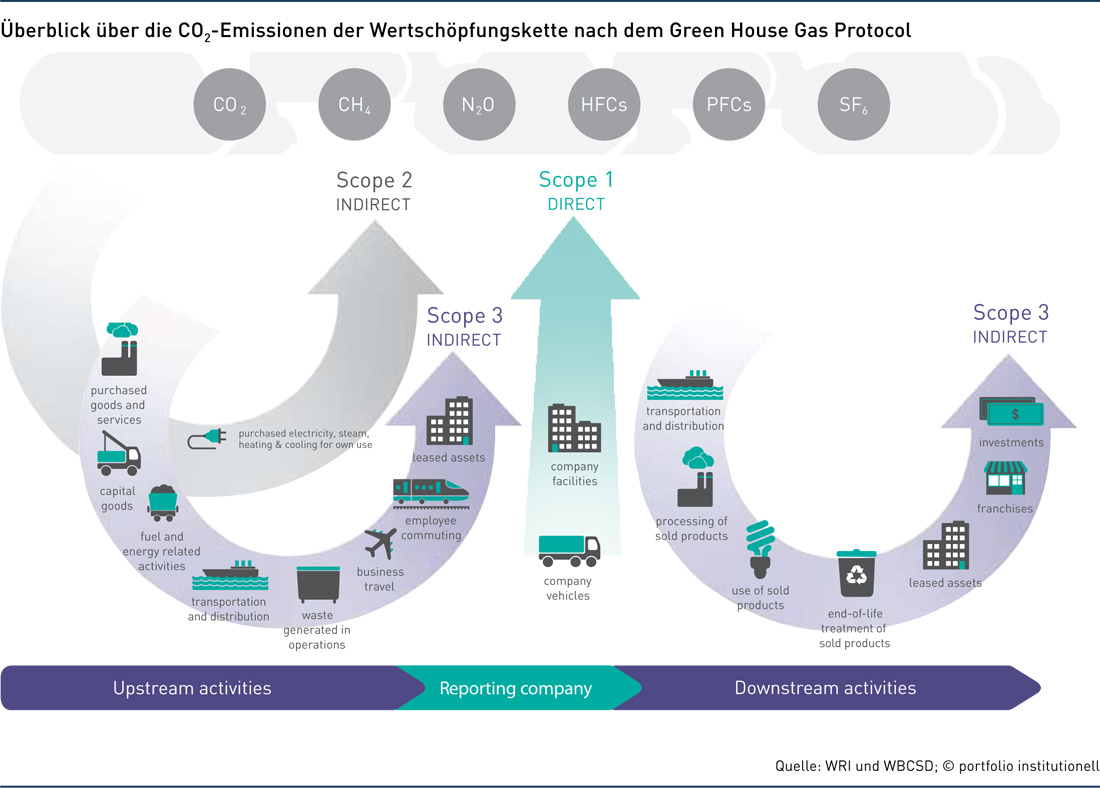

Alle guten Dinge sind drei, müssen sich wohl die Erfinder des Green House Gas Protocols, das World Resources Institute und der World Business Council for Sustainable Development (WBCSD), gedacht haben, als sie im Jahr 1997 begannen, ein Rahmenwerk zu entwickeln, das Methoden des Carbon Accounting weltweit standardisieren sollte. 2001 war es soweit: Das Treibhausgas-Protokoll oder Green House Gas Protocol war geboren. Dieser internationale Standard kennt drei Anwendungsbereiche, so genannte Scopes. Während Scope 1 die direkten Emissionen erfasst, die durch ein Unternehmen in dessen firmeneigenen Anlagen und mit firmeneigenen Fahrzeugen erzeugt wird, umfasst Scope 2 ebenfalls direkte Emissionen und zwar die von dem Unternehmen selbst verbrauchte Energie in Form von Strom, Dampf, Heizung und Kühlung.

Demgegenüber umfasst Scope 3 die indirekten Emissionen, welche die Firma entlang der gesamten Wertschöpfungskette verursacht, sei es bei Zulieferfirmen oder durch Mitarbeiter oder angemietete Gebäude. Auch die Rohstoffgewinnung oder der Transport von Lieferanten, Diensreisen oder der Pendelverkehr von Mitarbeitern zur Arbeitsstelle sind bei Scope 3 mit enthalten, diese fallen in der vorgelagerten Wertschöpfungskette an. Die nachgelagerte Wertschöpfungskette von Scope 3 umfasst alle CO₂-Emissionen, die, kurz gesagt, durch den und nach dem Verkauf der Produkte emittiert werden, wie zum Beispiel die Nutzung eines von dem Unternehmen verkauften Produkts oder der Gütertransport zu Zwischenhändlern und schließlich zum Kunden, durch angemietete Gebäude oder Franchise-Unternehmen oder eben auch durch getätigte Investments. In die Emissionsberechnung fließt nicht nur das klassische Kohlendioxid ein, sondern auch Stoffe wie Methan (CH4), Lachgas (N2O), per- und polyflourierte Chemikalien (PFCs) oder Schwefelhexaflourid (SF6), die ebenfalls zum Treibhausgas-Effekt beitragen und die in CO₂-Äquivalente umgerechnet werden.

Die Scope-3-Berichterstattung steckt bei einigen Unternehmen noch in den Kinderschuhen. Ein Hauptgrund sind die schwieriger zu erhebenden Daten. Die Unternehmen, die ihre Emissionen an die Non-Profit-Organisation CDP, ehemals Carbon Disclosure Project, berichten, haben einen Anreiz, dies nach allen Scopes zu tun. „Scope 3 ist schwieriger zu berechnen, da aber Scope 3 im Durchschnitt und über die verschiedenen Branchen hinweg drei bis viermal höher ist als Scope 1 und 2 zusammen, verdient es eine besondere Aufmerksamkeit“, sagt Laurent Babikian, Director Capital Markets bei CDP Europe. Gerade Banken und Versicherer haben im Sektorvergleich einen hohen Scope 3. CDP sammelt nicht nur Daten zum Klimawandel, sondern befragt jedes Jahr Unternehmen auch nach ihrer Wirkung auf Wasserresourcen und Wälder. Rund 515 Investoren weltweit haben sich dem CDP angeschlossen und machen so Druck auf Unternehmen, den CDP-Fragebogen auszufüllen, darunter auch deutsche Großinvestoren wie Allianz und DWS. Mehr als 9.600 Unternehmen meldeten in 2020 Daten. Ein Grundproblem bei den Scopes: Sie drücken aus, wieviel CO₂ ein Unternehmen in der Vergangenheit verbraucht hat, aber enthalten keine Information darüber, was in Zukunft noch verbraucht werden darf, um das Klimaziel des Pariser Abkommens von „well below two degress“ beziehungsweise einer Erderwämung von 1,5 Grad Celsius nicht zu gefährden. CDP hat zusammen mit dem UN Global Compact, dem World Resource Institute und dem WWF die so genannte Science Based Targets Initiative ins Leben gerufen, bei der sich Unternehmen dazu verpflichten, sich selbst wissenschaftsbasierte Ziele zur Treibhausgasreduktion zu setzen und auf deren Einhaltung hinzuarbeiten. Die Emissionsziele der Unternehmen werden extern verifiziert. 1.045 Unternehmen haben sich bereits verpflichtet, und über 500 Unternehmen haben verifizierbare Ziele festgelegt. Wenn die Scope-3-Emissionen mehr als 40 Prozent der Gesamtemissionen ausmachen, muss ein Unternehmen diese in sein verifizierbares Ziel einbeziehen.

Daten zum CO₂-Fußabdruck, aus denen sich Reporting und Benchmarks für Portfolien oder Einzeltitel herleiten, bietet Imug Rating in Zusammenarbeit mit seinem Partner V.E. an. „Aber diese Analysen haben auch Grenzen“, sagt Markus Grünewald, Head of Research bei Imug Rating. Denn: Konkrete Unternehmensdaten zu Scope-3-Emissionen basieren auf geschätzten Werten und sind viel zu heterogen, als dass sich aus ihnen vergleichbare Daten ziehen ließen. „Scope-3-Emissionen sind häufig nicht vergleichbar, da das eine Unternehmen nur den CO₂-Ausstoß der Dienstreisen, das andere nur den der Aluminium-Produktion der Zulieferer berichtet. „Wir können oft selbst berichtete Zahlen nicht benutzen, weil sie nicht oder nur schwer vergleichbar sind und so greifen wir zu modellierten Daten“, sagt Maximilian Horster, Head of Climate Solutions bei der Nachhaltigkeitsratingagentur ISS ESG. Doch er glaubt, dass es für Agenturen und Investoren von Vorteil wäre, wenn mehr Unternehmen eine breitere Scope-3-Berichterstattung liefern. „Die Zahl ist immer exakter als das Modell.“ Weltweit berichten laut Horster nur knapp 4.000 Unternehmen ihre Scope-1- und Scope-2-Emissionen. Dabei steigt die Zahl der berichtenden Unternehmen seit 2017 leicht. „Etwa drei Viertel der Unternehmen, die Scope 1 und 2 berichten, berichteten auch „etwas“ zu Scope 3 – allerdings bliebe das meist beschränkt auf Dienstreisen. „Die Reisetätigkeit von Unternehmen ist aber für Investoren nicht materiell“, so Horster. Markus Grünewald schätzt, dass nur die wenigsten Unternehmen weltweit detailliert über ihre gesamten Scope-3-Emissionen berichten. In Deutschland sei die Chemie-Industrie Vorreiter bei der Scope-3-Berichterstattung, wie BASF, das ISS ESG zufolge 13 von 15 Kategorien berichtet. Im Ausland führend ist das skandinavische Forstunternehmen Stora Enso.

Autoren: Daniela EnglertSchlagworte: Aktien | Anleihen | Klimawandel

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar