Komplizierte Gemengelage für öffentliche Zusatzversorgung

Vorstand für Kapitalanlagen und Finanzen: Dr. Wolfram Gerdes von der KZVK Rheinland-Westfalen.

Betriebsrente als Sozialleistung des Arbeitgebers ist die bAV-Urform, doch die Verbreitung stagniert. Anders im öffentlichen und kirchlichen Dienst. Da bieten Zusatzversorgungskassen ein solides Ruhestandspolster, sind jedoch nur teilweise kapitalgedeckt.

Die tarifvertraglich geregelte Betriebsrente im öffentlichen Dienst (ÖD) ist das größte Betriebsrentensystem Deutschlands. „Infolge der Versorgungstarifverträge sind fast sämtliche Beschäftigte versichert“, sagt Stefan Müller, Vorstandschef der Arbeitsgemeinschaft kommunale und kirchliche Altersversorgung (AKA). Die AKA koordiniert 43 Versorgungseinrichtungen, die mehr als 50.000 Arbeitgeber sowie rund zehn Millionen Versicherte, Rentner, Beamte und Pensionäre vertreten. Die 22 Zusatzversorgungskassen (ZVK) zahlen zusammen mit den Beamtenversorgungskassen jährlich zehn Milliarden Euro Renten und Pensionen aus. „Die bAV-Leistungen werden von den Arbeitgebern als beitragsorientierte Leistungszusage zugesagt und durch die jeweilige ZVK erbracht“, erklärt AKA-Hauptgeschäftsführer Klaus Stürmer. „Die Leistungen machen bei längeren Versicherungszeiten regelmäßig rund 30 Prozent des gesamten Ruhestandseinkommens aus.“ Bei den beiden kirchlichen ZVK in Dortmund und Köln betragen die monatlichen Zusatzrenten im Schnitt 280 beziehungsweise 288 Euro.

Die Pflichtversicherung wird für Arbeiter und Angestellte von Bund und Ländern über die Versorgungsanstalt des Bundes und der Länder (VBL) organisiert. Die VBL ist größte Versorgungskasse im ÖD. Die Zusatzversorgung des gesamten ÖD umfasst mehr als neun Millionen Pflichtversicherte und Rentner und wird weitgehend durch die Arbeitgeber erbracht. Seit 2002 basiert die Pflichtversicherung nicht mehr auf dem Nettogehalt vor Rentenbeginn, sondern auf der Summe der eingezahlten Beiträge. Vor 2002 war Angestellten im ÖD eine höhere Rente zugesagt worden: 0,5 Prozent des monatlichen Bruttoendgehalts pro Pflichtversicherungsjahr. Seit 2002 liegt das Niveau zwischen 0,28 und 0,42 Prozent. Betroffen sind etwa vier Millionen Beschäftigte, die man je nach Alter in rentennahe und rentenferne Versicherte unterschied. Das führte zu Streit. Das OLG Karlsruhe entschied am 30. November 2021, dass die Bestimmungen zur Berechnung der Startgutschriften für rentenferne Versicherte auf Grundlage der Änderungstarifverträge vom 8. Juni 2017 wirksam sind (Az.: 12 U 112/20 – noch nicht rechtskräftig). Stefan Müller, im Hauptberuf Vorstand der Bayerischen Versorgungskammer, weist auf eine Besonderheit der Zusatzversorgung im ÖD hin. Mit einem tarifvertraglich geregelten und an Kapitaldeckung orientierten Punktemodell werde die Berechnung des Umlagesatzes auf 100 Jahre Deckungsabschnitt kalkuliert. Die BVK zum Beispiel finanziere ihre Leistungen aktuell zu 58 Prozent durch Kapitaldeckung und 42 Prozent durch Umlage. Solche Mischsysteme seien bewusst nicht ausfinanziert.

Wie differenziert das Bild bei der Finanzierung innerhalb der Zusatzversorgung im öffentlichen und kirchlichen Dienst sein kann, zeigt ein Blick auf die kirchlichen Zusatzversorgungskassen. Beispiel: Die kirchliche ZVK Rheinland-Westfalen der evangelischen Kirche mit Sitz in Dortmund. Anders als im ÖD von Bund, Ländern und Kommunen wird die bAV-Pflichtversorgung für Arbeiter und Angestellte nicht per Tarifvertrag geregelt und auch nicht wie bei Beamten durch gesetzliche Bestimmung, sondern durch einen „dritten Weg“. „Dienstnehmer und Dienstgeber handeln die Entgelte in einer paritätisch besetzten Arbeitsrechtlichen Kommission aus“, erklärt Wolfram Gerdes. „Am Ende steht also eine Einigung und kein Tarifvertrag“, so der KZVK-Vorstand weiter.

Die Kommission bestimme mit dem Bundesangestelltentarifvertrag in kirchlicher Fassung (BAT-KF) das Arbeitsrecht für einen Großteil der bei der KZVK Rheinland-Westfalen angeschlossenen Arbeitgeber, der auch die Finanzierung der Zusatzversorgung regelt. So übernimmt der Arbeitgeber allein die Finanzierung der bis Ende 2001 erdienten Ansprüche und Anwartschaften. „Für die seit 2002 laufende bAV sind laut Satzung aktuell 6,0 Prozent des zusatzversorgungspflichtigen Entgelts zu zahlen“, berichtet Vorstand Gerdes. Die einzelnen regionalen Arbeitsrechtsregelungen können jedoch eine Aufteilung der Kosten zwischen Arbeitgeber und Arbeitnehmer vorsehen. Der BAT-KF sieht eine Eigenbeteiligung von 0,75 Prozentpunkten pro Arbeitnehmer vor, sodass der Arbeitgeber in diesem Fall 5,25 Prozentpunkte beisteuert.

Im Gegensatz zur VBL gibt es bei der KZVK in Dortmund eine annähernde Kapitaldeckung bei der Zusatzversorgung der privatrechtlich Beschäftigten. Der Geschäftsbericht weist für 2021 eine Kapitaldeckung von 89,9 Prozent in der Pflichtversorgung aus. Die Kasse arbeitet nach einem modifizierten Anwartschaftsverfahren. „Die Validität des Planpfads hin zur Kapitaldeckung wird von dem externen verantwortlichen Aktuar in seinem jährlichen Gutachten bestätigt“, erklärt Gerdes. Das heißt: Der Neubestand für Einzahlungen ab 2002 sei noch nicht vollständig kapitalgedeckt, das Ziel werde künftig aber ohne außerplanmäßige Einnahmen erreicht, da die Beitragseinnahmen die Auszahlungen noch über viele Jahre sehr deutlich übersteigen. Beim Altbestand mit seinen ungedeckten Altzusagen aus der Gesamtversorgung bis Ende 2001, der nach Einführung des Punktesystems geschlossen wurde, werde die 100-Prozent-Kapitaldeckung 2043 erreicht. Hintergrund: Ab Stichtag 1. Januar 2002 wird die Finanzierung der Zusagen in unterschiedlichen Abrechnungsverbänden organisiert. Da sich im Altbestand durch mehrfach abgesenkten Rechnungszins und aktualisierte Lebenswahrscheinlichkeiten inzwischen eine Unterdeckung ergab, wird diese Lücke seit 2019 durch einen jährlichen Nachfinanzierungsbeitrag, den sogenannten Stärkungsbeitrag, geschlossen. Der ist bis zum Jahr 2043 kalkuliert. „Die Berechnung richtet sich im Wesentlichen nach den Anwartschaften der jeweiligen Mitarbeiter und ist deswegen keine Umlage“, betont Gerdes. „Insofern haben wir noch keine volle Kapitaldeckung, können aber so agieren, da der Altverband geschlossen ist und keine Neuverpflichtungen mehr hinzukommen.“ Den Stärkungsbeitrag zahlen die Arbeitgeber allein. Dieses Jahr mussten die Arbeitgeber dafür 92,2 Millionen Euro aufbringen.

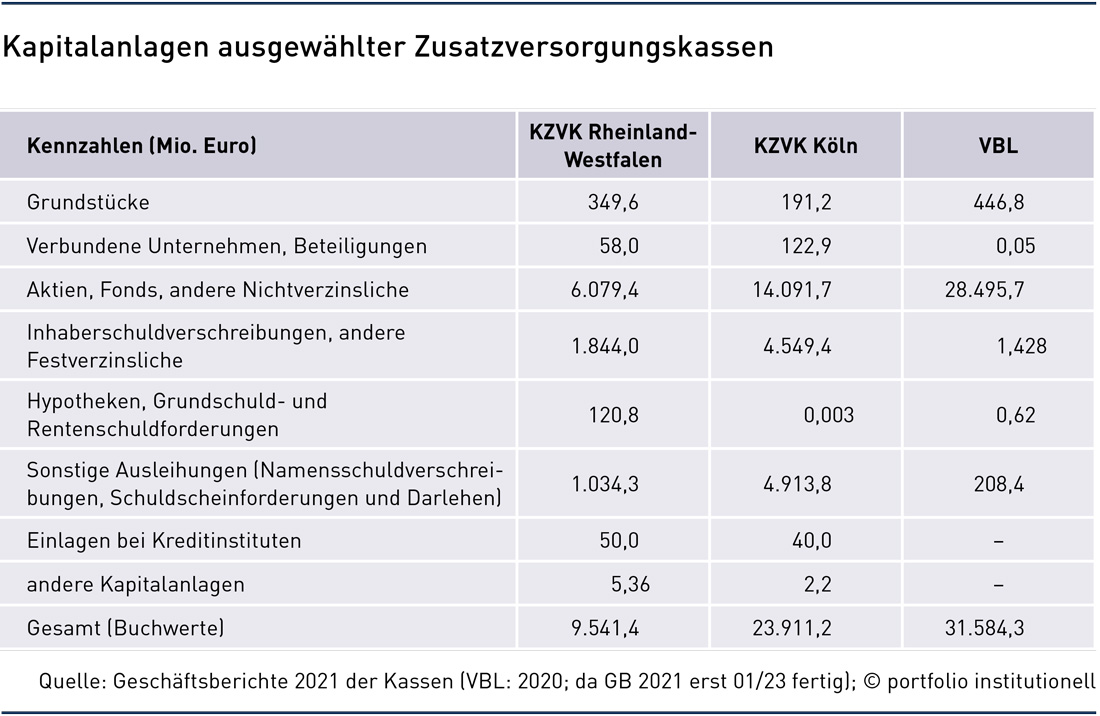

Laut Geschäftsbericht 2021 hat die KZVK Rheinland-Westfalen mit 9,54 Milliarden Euro fast 560 Millionen Erträge erzielt. Dennoch musste der Rechnungszins 2020 von 3,75 Prozent auf 3,5 Prozent gesenkt werden. „Zielführend sind Verschiebungen hin zu einem höheren Anteil von Substanzwerten“, sagt Gerdes. „Ende 2021 beliefen sich die Gewichte dieser Anlagesegmente über die verschiedenen Geschäftsbereiche der KZVK hinweg auf elf Prozent Immobilien und neun Prozent Private Equity“, so Gerdes.

Der Grad der Kapitaldeckung ist bei den Zusatzversorgungskassen unterschiedlich. Bernd Jünemann, Finanzdirektor des Erzbistums Berlin, dessen Angestellte über die KZVK in Köln abgesichert sind, sieht die kirchlichen Kassen mit ihrer weitgehenden Kapitaldeckung gut für die Zukunft aufgestellt. Die katholische ZVK in Köln lehnt sich mit ihrer bAV an den Altersvorsorge-Tarifvertrag-Kommunal (ATV-K) an. Aktuell sind als Beitrag bei der KZVK in Köln 6,0 Prozent des zusatzversorgungspflichtigen Entgelts zu zahlen, meist inklusive einer Eigenbeteiligung von 0,4 Prozentpunkten pro Arbeitnehmer. Um den Altbestand von vor 2002 zukunftsfest zu machen, wurde das Finanzierungssystem 2020 neu aufgesetzt. Es bleibt bei der Kapitaldeckung mit dem offenen Deckungsplanverfahren. Zur Angleichung der Deckungsgrade von Alt- und Neuzusagen wird von den denjenigen Arbeitsgebern mit Verpflichtungen vor 2002 seit 2020 bis voraussichtlich 2026 ein Zusatzbeitrag erhoben. Der gesamte, ratierlich erhobene Angleichungsbedarf beträgt rund 1,2 Milliarden Euro. Mit Hilfe des Angleichungsbeitrages ist die Kapitaldeckung in der Pflichtversicherung 2021 auf 78,4 Prozent gestiegen. „Bis 2026 sollen 80 Prozent erreicht werden, langfristig 90 Prozent“, blickt Ulrich Mitzlaff, Vorstandschef der KZVK Köln, voraus. „Das Finanzierungssystem ist sehr robust“, betonte er auf Nachfrage. Aufgrund der Spezifika in der Zusatzversorgung als Pflichtversicherung könne man so wie bei voller Kapitaldeckung agieren. Die KZVK Köln hat 2021 mit 23,9 Milliarden Euro Anlagen fast 824 Millionen Erträge erzielt.

Schlagworte: Betriebliche Altersversorgung (bAV) | Zusatzversorgungskasse

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar