Korrelation auf chinesisch

Die Aktien- und Anleihemärkte der Schwellenländer gerieten in der Corona-Krise erheblich unter Druck. Besonders betroffen waren High Yields.

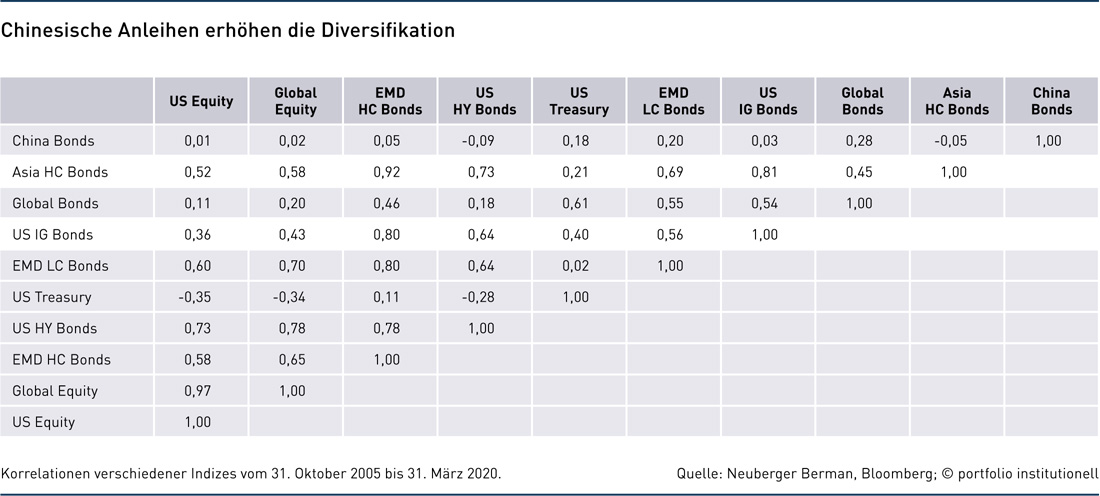

Bestimmte Segmente der Schwellenländer boten in der Krise auch interessante Diversifikationspotenziale. Insbesondere chinesischer Bonds weisen geringe Korrelationen zu den übrigen Emerging Markets auf – und auch zu US-Equities.

Covid-19 und die Ölkrise setzten nicht nur den Märkten in den USA, Japan und Europa erheblich zu. Auch die Märkte der meisten Schwellenländer schüttelte es kräftig durch, vielerorts heftiger als die Developed Markets. Ein Beispiel sind die Aktienmärkte: Wo der MSCI World im vergangenen März rund 14 Prozent einbüßte, verlor der MSCI Emerging Markets 15,6 Prozent. Auch an den Anleihemärkten kam es zum Ausverkauf. Insgesamt zogen Anleger mehr als 83 Milliarden Euro an Anlagen aus den Emerging Markets ab – mehr als während der globalen Finanzkrise.

Dabei war der März auch für Schwellenländer der schwerste Monat an den Anleihemärkten. „Die Liquidität im Corona-Crash war auch in den Emerging Markets schlecht, teils schlechter als in den Developed Markets. Bei Hartwährungsanleihen wurde der Handel teilweise unmöglich, besonders bei riskanteren High-Yield-Titeln“, sagt Rob Drijkoningen, Co-Head des Emerging Market Debt Teams bei Neuberger Berman. Carsten Roemheld, Kapitalmarktexperte bei Fidelity, ergänzt: „Investment Grades fielen im Monatsdurchschnitt um acht Prozent, während High Yields um über 20 Prozent nachgaben. Die Kreditmärkte der Schwellenländer haben jedoch etwa 25 Prozent der Spread-Ausweitung vom Februar/März wieder aufgeholt.“ Bei Aktien funktionierte die Diversifikation grundsätzlich besser. „Das galt insbesondere für Länder, die über eine solidere wirtschaftliche Grundlage, politisches Krisenmanagement und die Durchsetzung von Eindämmungsmaßnahmen vorweisen konnten. Die Länder, die als fragil oder nicht reaktionsfähig wahrgenommen wurden wie Brasilien, Indien und die Türkei, wurden dafür am meisten abgestraft. Die chinesischen Aktienmärkte haben sich in dieser Krise wesentlich besser geschlagen als die entwickelten Märkte und kamen früher und mit weniger Kursabschlägen aus der Krise“, so Roemheld.

Israel-Anleihen oder chinesische SOEs

Aber wie verliefen die Korrelationen zwischen den Aktien- und Anleihemärkten in den verschiedenen Regionen der Emerging Markets? Zum Peak des Ausverkaufs in der ersten Märzhälfte habe es keine Schwellenländer-Anleihen gegeben, die negativ mit den Aktienmärkten korreliert hätten, erklärt Roemheld. „Die qualitativ hochwertigsten Anleihen mit der längsten Laufzeit in US-Dollar, zum Beispiel Israel-Anleihen mit einer Laufzeit von mehr als 20 Jahren oder chinesische State Owned Enterprises (SOEs) haben sich prinzipiell aufgrund der massiven Treasury-Rallye bis zum 10. März sehr gut gehalten. Aber wegen des liquiditätsbedingten Ausverkaufs Mitte März gaben selbst diese Titel im zweistelligen Bereich nach. Außer bei chinesischen Staatsanleihen gab es keinen Sektor, nicht einmal im Bereich der Lokalwährungen, der zwischen dem 10. und 20. März nicht großflächig abverkauft wurde.“

Ein Vergleich der jeweiligen Aktien- mit den Anleihemärkten zeigt: Die einzelnen Bondmärkte korrelieren oft positiv mit den Aktienmärkten, es gibt aber Diversifikationseffekte nach Regionen zum Beispiel zwischen Asien und Lateinamerika. „Die Spread-Renditen korrelierten nach Ländern recht positiv mit den jeweiligen Aktienmärkten. Zum Beispiel brachen die chinesischen Anleihemärkte rund um das ‚Chinese New Year‘ Ende Januar ein, genau wie die asiatischen Aktienmärkte, aber im Unterschied zu Lateinamerika. Gleichzeitig war der Einbruch der asiatischen Anleihemärkte im März weniger stark als bei den Rohstoffexporteuren aus Lateinamerika. Gleiches gilt für die Aktienmärkte“, erinnert sich Roemheld.

Rob Drijkoningen sieht zum Beispiel für Lokalwährungsanleihen auch positive Effekte durch die regionale Geldpolitik, auch für Brasilien: „In den Lokalwährungsanleihen, vor allem in Indonesien, Brasilien und Südafrika, schossen die Zinssätze aufgrund der quantitativen Lockerungen und Anleihekäufe der Zentralbank dagegen nicht so stark in die Höhe.“ Dennoch ist der Ausblick für Brasilien trübe: „Brasilien verzeichnete dieses Jahr bereits starke Abflüsse vom Kapitalmarkt und die politische Situation ist sehr herausfordernd mit dem Rücktritt zweier Minister (Justiz und Gesundheit)“, sagt Rob Drijkoningen. „Auch im Mai wird die Situation an den Märkten noch schrecklich sein. Wir erwarten den Hauptteil des Downturns noch im laufenden Quartal.“

Aber können EM-Bonds gelegentlich ein guter Hedge sein für ein Developed-Market-Portfolio? „Was für Emerging Market Bonds spricht ist die Tatsache, dass risikoadjustierte Renditen dazu neigen, bei EM-Bonds besser zu sein als bei EM-Aktien“, sagt Rob Drijkoningen. „Diversifikation erzielen Sie, indem Sie in halb-entwickelte Länder investieren. In Asien sind das zum Beispiel Korea, Taiwan, Singapur. Sie eignen sich besser zur Diversifikation als Staaten mit hohem Länderrisiko wie zum Beispiel Sri Lanka, die Mongolei oder Frontier Markets wie Vietnam. Hier sind auch die Korrelationen zwischen Aktien und Anleihen aufgrund des gemeinsamen Länderrisikos höher.“

Volatilität versus Korrelation

Die Diversifikation von EM-Bonds nimmt aber ab, desto stärker sich die Welt im Krisenmodus befindet: „In der Hochphase der Krise nehmen in der Regel die Korrelationen der unterschiedlichen Anlageklassen zu. In dieser Phase konnten selbst die als sicheren Häfen geltenden Staatsanleihen keine ausreichende Diversifikation bieten. In der anschließenden Marktphase mit sich langsam wieder reduzierenden Volatilitäten nehmen auch die Korrelationen wieder ab. In dieser Phase profitiert der Anleger von einer Diversifikation der Asset-Klassen in den Emerging Markets“, sagt Carsten Roemheld. Robert Horrocks, Chief Investment Officer von Matthews Asia, setzt auf Unternehmensanleihen aus Asien. „Asiatische Corporate Bonds, weitgehend in Dollar-Hartwährung, sind ein starker Diversifikator. Sie können die Volatilität im Portfolio senken und offerieren bessere Renditen für ein globales Aktien- oder Fixed Income-Portfolio.“

China mit seinem für Investoren beschränkten Bond-Markt bildet dabei im Moment eine Ausnahme an den weltweiten Anleihemärkten, erläutert Drijkoningen. „Der chinesische Bondmarkt hat eine positive YTD-Performance, was mitunter auch daran liegt, dass in China Beschränkungen im Kapitalverkehr bestehen. Die Zentralbank in China hat ihre Zinspolitik nicht gelockert, dafür aber sehr viel Liquidität am Markt hergestellt, insbesondere für die chinesischen Banken. Renminbi-Bonds zeigen eine extrem geringe Korrelation zu den weltweiten Kapitalmärkten auf, so liegt zum Beispiel der Shanghai Composite Index seit Januar im Plus.“ Horrocks sieht vor allem Chancen in China: „Die chinesischen Anleihen-Märkte funktionieren nach dem Lehrbuch: Was man sehen will, ist, dass wenn Anleihekurse steigen, Zinsen nach unten gehen. China ist der einzige Ort in den Emerging Markets, wo die Renditen gesunken sind. Zehnjährige Bonds rentierten bei 3 bis 3,2, jetzt bei 2,5 Prozent. Zum Vergleich: In Brasilien legten die Renditen von 6,7 auf 8,5 Prozent zu.“

Indessen setzt die chinesische Zentralbank die Lockerung der Geldpolitik fort. „Die People’s Bank of China senkte am 24. April den Zinssatz für die mittelfristige Kreditfazilität für kleine und mittlere Unternehmen weiter. Dies erfolgt nach zwei Senkungen der Loan Prime Rate und einer Senkung der erforderlichen Mindestreservequote in diesem Jahr. All dies untermauert, dass sich die Behörden für eine schrittweise Lockerung der Kreditbedingungen offen zeigen“, schätzt Roemheld von Fidelity. Auch Robert Horrocks erwartet eine weitere Öffnung der chinesischen Anleihemärkte, glaubt aber nicht, dass Kapitalverkehrsbeschränkungen ganz aufgegeben werden. „Der chinesische Markt ist durch Kapitalverkehrskontrollen beschränkt und das wird sich kurz bis mittelfristig auch nicht ändern. Es gibt eine massive Nachfrage nach US-Dollar.“ Niedrigere Anleiherenditen im Onshore-Bereich und höhere Anleiheemissionen zeigten, dass sich die Finanzierungsbedingungen im Onshore-Bereich verbessern. „Das wird das kurzfristige Ausfallrisiko bei Unternehmen begrenzen“, glaubt Roemheld. Auf den Offshore-Dollarmärkten hätten sich die Renditeaufschläge für Hochzinsanleihen in China gegenüber ihren Höchstständen vom März deutlich verringert, lägen aber nach wie vor weit über ihrem langfristigen Durchschnittsniveau. „Für Emittenten und Anleger ist das ein attraktives Risiko-Ertrags-Profil, wobei die Credit Spreads im Vergleich zu den US-amerikanischen und europäischen Märkten eine viel höhere Kompensation für die mit Hochzinsanlagen verbundenen Risiken bieten.“

Für das zweite und dritte Quartal erwartet Fidelity, dass sich die industrielle Tätigkeit in China normalisieren wird. „Der Binnenkonsum wird die treibende Kraft der Erholung sein“, sagt Roemheld. Und Drijkoningen führt aus: „China ist ein riesiger Markt mit seinen eigenen Treibern, es ist zudem der größte Eigner von US-Währungsreserven und kann daher als Lender of Last Resort agieren.“ Für Lateinamerika dagegen ist die Abhängigkeit von der Geldpolitik der Fed offensichtlich, gleichwohl wächst der Einfluss Chinas: „Zweifellos werden die Geldpolitik und die Konjunkturmaßnahmen Chinas und der USA diese Volkswirtschaften beeinflussen. Infrastrukturinvestitionen werden die Rohstoff-Nachfrage ankurbeln und schwächere Währungen die Wettbewerbsfähigkeit verbessern; einige der größten Volkswirtschaften der Region haben ein hohes Beta zu einer Erholung in den USA und China.“

Autoren: Daniela EnglertSchlagworte: Emerging Markets / Schwellenländer | Emerging Markets Debt

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar