Kredit für Nachhaltigkeit

Ralf Degenhart, Finanzvorstand der Debeka. Der Anteil der Schuldscheindarlehen im Portfolio der Debeka geht zurück.

Schuldscheindarlehen wie auch Namensschuldverschreibungen befinden sich in den Portfolios vieler Versicherer und Pensionsfonds auf dem absteigenden Ast. Dennoch ist der Schuldscheinmarkt in den vergangenen zehn Jahren stark gewachsen, was vor allem an der zunehmenden Internationalisierung liegt. Schwierigkeiten bereitete Corona, in 2021 jedoch erholt sich der Markt. Er wird zunehmend grüner – und digitaler.

Drei große Transaktionen charakterisierten das Emissionsjahr 2020: Im Juni trat der Autozulieferer Bosch mit einem Schuldscheindarlehen über zwei Milliarden Euro Emissionsvolumen an den Markt. Das war dann auch die größte Emission des Jahres. Darauf folgten der Biopharma-Konzern Sartorius mit 750 Millionen Euro und der Klinikkonzern Asklepios mit 730 Millionen Euro. Der Landesbank Baden-Württemberg (LBBW) zufolge lag das Transaktionsvolumen im gesamten Jahr 2020 bei etwa 18 Milliarden Euro und damit um rund ein Drittel niedriger als 2019.

Besonders negativ schlug der Corona-Effekt im März 2020 zu Buche: Nach dem Ausbruch der Pandemie gab es der Nord-LB zufolge eine „gefühlte Vollbremsung. Debüt-Emittenten, insbesondere aus der Non-DACH-Region, blieben aus. Diese waren in der Vergangenheit einer der Treiber für das Wachstum“, so Martin Strohmeier, Fixed-Income-Analyst der Nord-LB. Zudem gab es Probleme bei der Preisfindung, da ein Schuldschein im Gegensatz zum Corporate Bond über mehrere Wochen vermarktet wird. „Seit Anfang März (2020) lässt sich beispielsweise beobachten, wie prall gefüllte Softorderbücher in kurzer Zeit auf wenige Order zusammenschrumpfen“, schrieb Strohmeier in seinem Newsletter Schuldscheindarlehen Q1 2020 vom 14. April 2020. Bereits im zweiten und dritten, aber vor allem im vierten Quartal des vergangenen Jahres begann sich der Markt für Schuldscheindarlehen aber wieder zu erholen. Martin Strohmeier fasst zusammen: „In Summe bleibt zu konstatieren, dass der SSD-Markt sehr schnell wieder Fahrt aufgenommen hat. Einzelne Transaktionen wurden zwischenzeitlich „on hold“ gesetzt, da der Sektor oder das Unternehmen aufgrund der Marktgegebenheiten (unkalkulierbare Unsicherheit) nicht zu vermarkten war.“

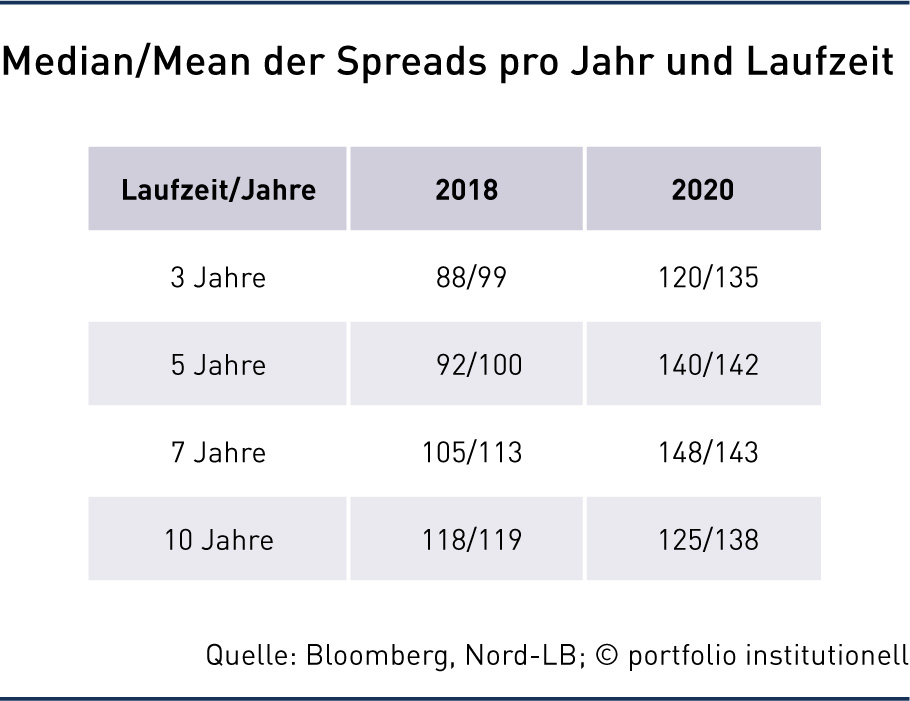

2017 war das bisher beste Jahr für den Schuldscheindarlehensmarkt: 34,9 Milliarden Euro betrug der Nord-LB zufolge das Emissionsvolumen, ein Rekordwert. Vergleicht man dies mit 2010 so zeigt sich, dass der Markt in den vergangenen zehn Jahren stark gewachsen ist: Damals lag das Emissionsvolumen laut LBBW bei unter fünf Milliarden Euro. Auf Seite der arrangierenden Banken teilen sich Großbanken wie die BNP Paribas, die Commerbank oder die Unicredit den Markt mit vielen Landesbanken, die traditionellerweise den SSD-Markt charakterisieren, allen voran die LBBW, die Bayern-LB, die Nord-LB oder die Helaba.

Oliver Roggow, zuständig für die Origination Corporates im Debt-Capital-Markets-Team der Helaba, sieht denn auch neben Corona noch einen anderen Punkt, der zu niedrigeren Emissionsvolumen in 2020 führte: „Die Unternehmen hatten sich in den letzten zwei bis drei Jahren vor der Corona-Pandemie aufgrund des günstigen Zins- und Spreadumfeldes mit Vorratsliquidität „vollgesogen“, um einerseits für eventuell sich ergebende M&A-Transaktionen schnell und flexibel agieren zu können und andererseits die Duration ihrer Verbindlichkeiten vorteilhaft zu verlängern.“ Die Folge sei natürlich, dass diese Bevorratung von Liquidität auch mal an ihre Grenzen stoße. „Somit war es nur eine Frage der Zeit bis auch mal wieder weniger Emissionen begeben werden. Dieser Trend zeichnete sich schon länger ab und wurde von dem Corona-Effekt überlagert“, erläutert Roggow.

China und der deutsche Mittelstand

Zugleich wurden Käufer wie Emittenten am Schuldscheinmarkt in den vergangenen Jahren auch immer internationaler. Traditionell kamen Käufer und Emittenten aus der DACH-Region, seit einiger Zeit nun breitet sich die Investorenschaft auf Westeuropa und auch Asien aus: Die arragierenden Banken hätten seit 2016 begonnen, zu europäischen Kunden in anderen Ländern Verbindungen aufzunehmen, zum Beispiel österreichischen Banken nach Ungarn, später Polen und Tschechien. 2018 gab es vermehrt skandinavische Emittenten, erklärt Martin Strohmeier von der Nord-LB. Und zuletzt seien auch Emittenten aus der europäische Peripherie hinzugekommen. Auch Investoren aus Asien locken Schuldscheindarlehen: Insbesondere in China, aber auch aus Vorderasien/Orient (hier vor allem Türkei) ist die Nachfrage unter Investoren nach Schuldscheindarlehen kräftig gestiegen: „Chinesische Investoren wollen in den deutschen Mittelstand hinein und da ist ein Schuldscheindarlehen meist ein erster Schritt, den sie sehr gerne machen, um den Fuß in die Tür zu bekommen“, weiß Roggow von der Helaba. „Seit den vergangenen fünf Jahren haben chinesische Großbanken hier verstärkt finanziert“, bestätigt Strohmeier.

Auch haben zwar Großunternehmen wie Bosch oder die Lufthansa das Instrument des Schuldscheindarlehens schon immer genutzt, klassischerweise sei es jedoch ein Finanzierungsinstrument für den Mittelstand: „Ein Mittelständler hat oft Ticketgrößen von 40 oder 50 Millionen Euro. Für die Sparkassen mit wenig Risikoappetit beispielsweise für europäische Technologie-Unternehmen sind mittelständische Unternehmen aus Deutschland oder der DACHRegion im soliden IG-Bereich Zielkreditnehmer, die sie kennen und verstehen“, erklärt Martin Strohmeier von der Nord-LB. Zudem verwenden Sparkassen und viele institutionelle Asset Manager interne Rating-Systeme (beispielsweise das S-Rating) und könnten so bei Schuldscheindarlehen auf externe Ratings verzichten, über die viele Mittelständler nicht verfügen. Diese nicht extern gerateten Schuldscheindarlehen hätten noch den Vorteil einer kleinen Mehrrendite: „Der Markt ist sehr heterogen und es gibt hier große Unterschiede“, weiß Origination-Experte Roggow: „Der Renditevorteil kann von 30 Cent bis zu einem Prozent betragen.“

Bilanztechnisch ist der Schuldschein beziehungsweise das Schuldscheindarlehen nicht als Wertpapier, sondern als Kredit einzustufen. Roggow von der Helaba: „Ein ganz klarer Vorteil von Schuldscheindarlehen ist, dass sie nicht Mark-to-Market bewertet werden müssen, sondern immer mit einem Wert von 100 Prozent in den Büchern stehen. Es entsteht am Jahresende kein Abschreibungsbedarf. SSD-Investoren sind daher robuster gegenüber Marktschwankungen aufgestellt.“

Die Debeka Lebensversicherung hat nach dem Geschäftsbericht 2019 viele Namenschuldverschreibungen (rund 38 Prozent des Portfolio-Bestandes nach Buchwerten) und Schuldscheindarlehen (circa zehn Prozent nach Buchwerten) im Portfolio. Auf Nachfrage teilt Finanzvorstand Ralf Degenhart mit, dass deren Vergabe „sich am Bedarf der Debeka Lebensversicherung orientiert, der in ihrer Strategischen Asset Allokation Ausdruck findet. Für die konkreten Anlageentscheidungen sind neben der Duration und der Bonität des zu finanzierenden Unternehmens weitere strukturelle Kriterien wie etwa die Sicherstellung einer breiten Streuung an unterschiedliche Adressen zur Risikodiversifikation sowie die Fungibilität und Liquidität der Vermögenswerte maßgeblich.“ Zur den Bilanzierungsvorschriften sagt er Folgendes: „Namensschuldverschreibungen und Schuldscheindarlehen können, sofern sie dauerhaft dem Geschäftsbetrieb dienen (Dauerhalteabsicht), dem Anlagevermögen zugeführt werden. Verlieren diese Vermögensgegenstände an Wert (zum Beispiel aufgrund sich verschlechternder Bonität des Emittenten), so muss eine Abschreibung nur bei voraussichtlich dauerhafter Wertminderung vorgenommen werden. Im Umkehrschluss heißt das, ist die Wertminderung nur von vorübergehender Dauer, kann auf eine Abschreibung im handelsrechtlichen Abschluss verzichtet werden.“

Auf die Frage, wie sich die beiden Asset-Klassen von Namensschuldverschreibungen und Schuldscheindarlehen aus Sicht des Risikomanagements im Portfolio ergänzen, sagt Degenhart: „Schuldscheindarlehen werden häufig von Schuldnern aufgenommen, die vor der Emission von Schuldverschreibungen eher zurückscheuen.“ Bedingt durch die gesetzlichen Vorgaben für Darlehensverträge zwischen privaten Gegenparteien seien sie eher für kürzere Laufzeiten geeignet als Namensschuldverschreibungen. „Schuldscheindarlehen sind damit für die Debeka Lebensversicherung im Bereich der Kapitalanlagen mit Zins- und Laufzeitvereinbarung allenfalls ein alternatives Anlageinstrument, um die angestrebte Streuung auf unterschiedliche Adressen mit sehr guter bis guter Bonität erreichen zu können.“ Aktuell richte sich der Fokus der Debeka Lebensversicherung allerdings zunehmend auf liquidere Typen festverzinslicher Anlagen, sodass der Anteil der Schuldscheindarlehen und auch der Namensschuldverschreibungen im Portfolio zurückgeht.

Versicherern zu illiquide

Die sinkenden Quoten basierten auf Rückflüssen aus fälligen Namenspapieren, die die Debeka Lebensversicherung breit streut und vermehrt in Realwerte investiert. Unter anderem sei das der anhaltenden Niedrigzinsphase geschuldet. Bereits seit mehreren Jahren werde der Anteil der Realwerte an den Kapitalanlagen erhöht, so Degenhart. „Aktienfonds spielen dabei eine untergeordnete Rolle.“

Die Debeka steht mit dieser Entwicklung nicht allein. In den Portfolios vieler Versicherer und Pensionskassen sind die Bestände rückläufig. Dennoch entwickelt sich der Markt. Neben der zunehmenden Internationalisierung kommen immer mehr so genannte „grüne“ und ESG-linked-Produkte an den Markt. Erst im April teilten die vier Landesbanken Bayern-LB, LBBW, Helaba und Nord-LB zusammen mit dem Bundesverband öffentlicher Banken mit, eine gemeinsame Marke namens „Green Schuldscheindarlehen“ zu starten, um einen „grünen Qualitätsstandard für das weit verbreitete Instrument der Unternehmensfinanzierung“ zu setzen, teilten die Institute und der Verband in einer gemeinsamen Presserklärung mit. Denn am Markt tummeln sich immer mehr sogenannte „grüne“ Produkte, die sich häufig an individuell gewählten KPIs orientierten. Das mache eine Vergleichbarkeit von Transaktionen am Markt schwer, so die Initiative.

Tatsächlich überwiegen jedoch derzeit die so genannten ESG-linked Schuldscheindarlehen die „grünen“ Produkte. Der Hauptunterschied: Bei den grünen Schuldscheinen darf das eingesammelte Geld nur für grüne Projekte verwendet werden, bei der Variante „ESG-linked“ steht das Geld dem Emittenten zur freien Verfügung, die Höhe des Verzinsung variiert je nach dem, wie das Unternehmen versprochene Fortschritte in Sachen ESG einlöst. Ist es hier erfolgreich, so gewähren Investoren einen kleinen Zinsrabatt. So hat zum Beispiel im März 2021 das Technologie-Unternehmen Jenoptik ein Schuldscheindarlehen mit ESG-Fokus über 400 Millionen Euro am Markt platziert. Drei verschiedene Kennzahlen aus den Bereichen Umwelt, Soziales und Governance (konzernweiter Ökostromanteil, Nachhaltigkeit in der Lieferkette, Diversität der Führungskräfte) will das Unternehmen verbessern, schafft es das, gewähren ihm Investoren einen kleinen Zinsvorteil. Umgekehrt muss Jenoptik Investoren mehr Zins zahlen, sollte es zwei der drei Ziele verfehlen. Die Zinsrabatte bei ESG-linked-Schuldscheindarlehen fallen häufig ähnlich aus. „Der diesbezügliche Ab- beziehungsweise Aufschlag hat sich zuletzt bei plus-minus fünf Basispunkten eingependelt, was im aktuellen Zinsumfeld keine zu vernachlässigende Größe ist“, weiß Oliver Roggow von der Helaba.

Namensschuldverschreibungen sind zwar anders als Schuldscheindarlehen Wertpapiere, aber sie sind ebenfalls weitgehend illiquide und auf Buy-and-Hold ausgerichtet. Doch wie sieht die Debeka das aktuelle Angebot solcher Produkte und ist die Frage berechtigt, dass sich Unternehmen hier einen Zinsrabatt für ESG-Leistungen erkaufen, die sie ohnehin erbringen müssen, wenn sie wettbewerbsfähig bleiben wollen? „Wir sehen aktuell eine starke Zunahme an ESG-gelinkten SSDs gegenüber dem Vorjahresquartal (laut Bloomberg plus 38 Prozent Volumen)“, sagt Degenhart. Er sieht die Entwicklung bei den Schuldscheindarlehen und auch Namensschuldverschreibungen hin zu ESG als Ausdruck eines steigenden Wettbewerbsdrucks. „Der Druck auf Unternehmen in zukunftsgerichtete und CO2-neutrale Maßnahmen zu investieren ist aus Wettbewerbsgesichtspunkten gegeben“, meint Degenhart: „Auf der anderen Seite ist es für die Finanzindustrie aufgrund von regulatorischen Vorgaben (Taxonomie) notwendig, verstärkt Nachhaltigkeitsanleihen beziehungsweise Green Bonds zu zeichnen. In jedem Fall sind grüne Anleihen ein stark wachsendes Segment auf den Finanzmärkten. Möglicherweise werden sich mit steigendem Angebot auch Zinsrabatte allmählich egalisieren.“

Gängige Laufzeiten bei Schuldscheindarlehen liegen zwischen drei und zehn Jahren, wobei nach der Corona-Krise die Tendenz eher zu kürzeren Laufzeiten geht, berichtet die LBBW in ihrem entsprechenden Quartalsbericht für Q1 2021. Handelbar sind SSD nur bedingt. Meist nehmen die arrangierenden Banken den Schuldschein zurück, sofern der Investor sich davon trennen möchte. Einen liquiden Zweitmarkt gibt es nicht. Roggow: „Man muss natürlich nicht an den Arrangeur verkaufen, aber unsere Kunden sind häufig Sparkassen und da ist es ein „give and take“. Dass man sich vor Laufzeitende einmal von einem Schuldschein trennen möchte, komme sehr selten vor, zum Beispiel bei Strategieänderungen, wenn der Kunde ein Kreditexposure in einer bestimmten Branche wie zum Beispiel Automotive reduzieren will oder wenn die Bonität wackelt und eventuell ein Ausfall drohen könnte.“

Um Schuldscheindarlehen verstärkt digital an den Markt zu bringen, haben Landesbanken selbst digitale Plattformen gegründet oder kooperieren mit diesen. So werden alle Schuldscheindarlehen der Helaba als Lead-Arrangeur zum Beispiel bereits seit einiger Zeit digital über die Plattform Vctrade vermarktet und abgewickelt. Die LBBW betreibt zusammen mit der Börse Stuttgart die eigene Plattform Debtvision. Und die Nord-LB arbeitet mit dem Start-Up Finpair zusammen. Für Pressemeldungen sorgte im vergangenen September ein Schuldscheindarlehen der Daimler AG, die in Zusammenarbeit mit der LBBW erstmals ein vollständig digitales Schuldscheindarlehen mit einem Volumen von 25 Millionen begeben hat. „Die Transaktion wurde exklusiv über die digitale Finanzierungsplattform Debtvision vermarktet und mit Hilfe der Distributed Ledger Technologie (DLT) und elektronischer Signatur durchgängig digital von der LBBW abgewickelt“, teilte das Unternehmen mit. Auch die Plattform Vctrade arbeitet auf Basis von DLT: „Für jede Transaktion wird ein elektronischer Eigentumsnachweis generiert. Dieser steht allen involvierten Transaktionspartnern zur Verfügung. Dieser Nachweis ist fälschungssicher“, sagt Stefan Fromme, CEO und Co-Founder von Vctrade. Die gesamte Transaktionsabwicklung funktioniere vollständig papierlos, damit werde die Time-to-Market deutlich kürzer. Xetra in Kombination mit Clearstream in der in der Aktienwelt sei das Vorbild. Die Plattform arbeitet derzeit an der Abbildung von Konsortialkrediten.

Ein großer Vorteil solch digitaler Plattformen: „Abwicklung und Administration sind viel effizienter möglich. Gerade in Zeiten der Pandemie führt die Möglichkeit der digitalen Zeichnung an Schuldscheindarlehen zu einer wesentlichen Vereinfachung des Prozesses“, sagt Christian Müller, Projektmanager und Prokurist der Plattform Finpair, bei der die komplette Transaktion digital in einer Webanwendung abgewickelt wird.

Der Markt für Schuldscheindarlehen verändert sich: Es gibt einen Boom von Produkten mit ESG-Bezug, die meist überzeichnet sind. Zugleich ist der Markt digitaler, aber auch internationaler geworden. Es gilt: Wettbewerb belebt das Geschäft.

Autoren: Daniela EnglertSchlagworte: Nachhaltigkeit/ESG-konformes Investieren | Schuldscheindarlehen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar