Krisenresistenz: die Grenzen der quantitativen Analyse

Sergej Shelesnjak (li.) ist Portfoliomanager des Lupus alpha Dividend Champions. Marcus Ratz ist Partner von Lupus alpha und Portfoliomanager des Lupus alpha Dividend Champions.

Warum mehr erforderlich ist als Vergangenheitswerte, um Krisenchampions in der Unternehmenslandschaft zu identifizieren. Und warum gerade Small und Mid Caps für Stockpicker viel Potential bieten.

Angesichts von Krieg, Lieferkettenproblemen und nach Konsensmeinung von Ökonomen äußerst begründeter Rezessionserwartung suchen viele Investoren nach intelligenten Strategien, ihre Aktienexponierung defensiver zu steuern und selektiver vorzugehen. Denn dass der breite Markt auf mittlere Sicht ein Verhältnis von Risiko und Rendite liefern wird wie in der vergangenen Dekade, scheint mehr als unwahrscheinlich.

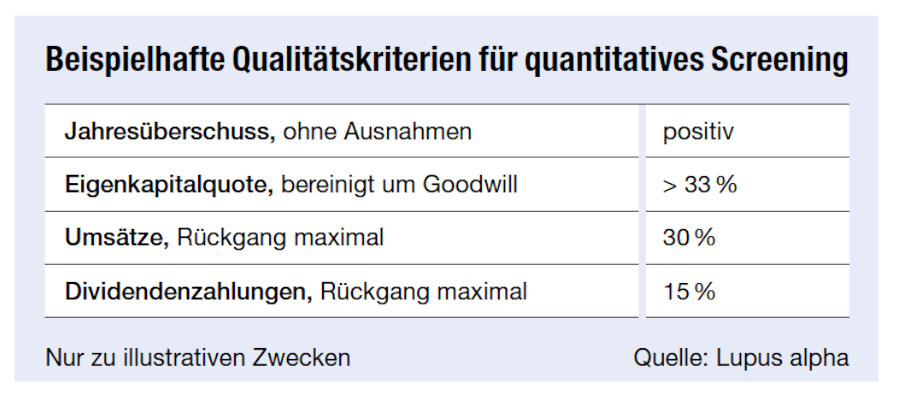

Eine Idealvorstellung von Investoren wäre in dieser Ausgangssituation, auf Aktien von Unternehmen zu fokussieren, die „Krise können“. Krisenchampions also, die das Zeug haben, die aktuelle Krise gut zu überstehen und sogar gestärkt aus ihr hervorzugehen. Denn das werden die Aktienmärkte langfristig honorieren. Doch was macht einen Krisenchampion aus? Auf den ersten Blick wird man robuste Unternehmen suchen, die schon in der Vergangenheit bewiesen haben, dass sie auch unter widrigen Marktbedingungen in der Lage sind, ihre Ergebnisse zu steuern. Über fünf, besser zehn Jahre kann man sich quantitative Daten ansehen und so schon einmal die Spreu von Weizen trennen. Wer sich bereits bei den vergleichsweise leichten Herausforderungen des vergangenen Jahrzehnts Schwächen leistete, wird kaum gerüstet sein, jetzt eine veritable Krise erfolgreich zu managen.

Typische Größen eines solchen Screenings sind ein ausnahmslos positiver Jahresüberschuss, eine gesunde Eigenkapitalquote als solide Basis, eine gute Konstanz der Umsätze und auch die Fähigkeit, die Zahlung von Dividenden an die Aktionäre umsichtig und vorausblickend zu steuern. Dabei ist als Qualitätskriterium weniger die absolute Höhe vergangener Ausschüttungen entscheidend, als dass sie kontinuierlich aus dem operativen Cashflow erwirtschaftet wurden.

Doch reicht dieses Vorgehen aus, um ein Portfolio von Krisenchampions zusammenzustellen? Nach unserer Meinung kann die quantitative Vorauswahl nur ein erster Schritt sein – aber bei weitem nicht wirklich hinreichende Selektionskriterien bieten. Das liegt an der Natur von Krisen, bei der sich genaueres Hinsehen lohnt.

Die Krise und die Veränderungskraft der „schöpferischen Zerstörung“

Der Ökonom Joseph Schumpeter prägte schon in der ersten Hälfte des vergangenen Jahrhunderts den Begriff der „schöpferischen Zerstörung“, die jeder Krise innewohnt. Sie löst verkrustete Strukturen, zwingt nicht marktfähigen Wettbewerb zur Aufgabe und schafft neue Handlungsspielräume für Unternehmen, die sich behaupten können. Und behaupten können sich Unternehmen, wenn sie in der Lage sind, auch unter durch die Krise und die weitere Entwicklung veränderten Rahmenbedingungen marktfähige Angebote zu machen und ihre Innovationskraft für die Entwicklung eben solcher Angebote einzusetzen.

Für die Tatsache, dass der Blick auf Ergebnisse und Dividenden der Vergangenheit gerade in Umbruchsituationen nicht ausreicht, um in der Zukunft erfolgreiche Unternehmen zu identifizieren, wird oftmals gern die Eastman Kodak Company herangezogen. Der globale Marktführer für Filmmaterial galt als hochprofitabel und solider Dividendenzahler – eines der Top-Unternehmen des 20. Jahrhunderts. Doch weil der Marktumbruch durch die Disruption der Digitalfotografie unterschätzt wurde, verschwand das Unternehmen fast völlig und konnte in einen Insolvenzverfahren nur noch als Spezialanbieter für Drucktechnologie überleben. Für Aktionäre war das keine Erfolgsgeschichte.

Nur wirklich aktives Asset Management kann Krisenchampions identifizieren

Es lohnt sich also jenseits quantitativer Kriterien, die Besonderheiten jedes einzelnen Unternehmens zu betrachten und eine Bottom-Up-Auswahl vorzunehmen. Dazu wird auch von aktiven Asset Managern zunächst klassisch auf die Bewertung geschaut: Bilanz, Verschuldungsquote, Dividende und Ergebniswachstum, im Vergleich zur Peergroup, aber auch im Vergleich zum Gesamtmarkt. Aber dann entscheidet letztlich die Marktpositionierung des Unternehmens. Das kann gerade in Nischenmärkten von großer Bedeutung sein: Marktführer haben Preissetzungsmacht und können dadurch bessere Margen als der Wettbewerb erzielen. Wer einen technologischen Vorteil hat, kann diesen ausspielen.

Als aktiver Manager kann und wird man sich also genau über die spezifischen Wettbewerbsbedingungen des einzelnen Unternehmens informieren. Man kann dann – nur als ein Beispiel – auf Unternehmen stoßen wie das belgische D‘Ieteren. Deren wichtigster Geschäftsbereich ist Belron, der Weltmarktführer für Reparatur und Austausch von Autoglas und in Deutschland unter der Marke Carglass bekannt. Das Zukunftspotenzial dieses Geschäfts liegt vor allem darin, dass immer mehr Fahrzeuge mit Assistenzsystemen wie Radar- oder Abstandssensoren verkauft werden, die sich in der Frontscheib befinden. Bei einem Austausch der Scheibe müssen die Sensoren rekalibriert werden. Das bedeutet für Carglass, dass sich durch die Sensoren der erzielbare Preis für den Austausch der Scheibe deutlich erhöht und gleichzeitig die hochmargige Rekalibrierung hinzukommt.

Und wichtig in der gegenwärtigen konjunkturell schwierigen Phase: Autos fahren immer, Frontscheiben gehen auch in Rezessionen kaputt. Das Unternehmen ist also gut und zukunftsträchtig aufgestellt, in einem defensiven Geschäftsfeld tätig und sollte somit auch in einer rezessiven Marktphase nicht oder kaum unter Druck geraten.

Solche Unternehmen mit dem Zeug zu Krisenchampions zu identifizieren, gelingt mit regelbasierten Investments nicht. Um die Schnittmengen der verschiedenen Eigenschaften zu erkennen und die Zukunftsträchtigkeit der Strategie richtig einzuschätzen, müssen sich aktive Manager intensiv mit dem einzelnen Unternehmen auseinandersetzen und auch in Gesprächen mit dem Management die Tragfähigkeit von dessen Strategie überprüfen.

Europäische Nebenwerte: vielfältige Auswahl an äußerst flexiblen Unternehmen

Wo finden sich solche Unternehmen? Gerade in Zeiten des krisenhaften Umbruchs ist es entscheidend, über eine breite Auswahl an Unternehmen im Anlageuniversum zu verfügen, statt sich auf wenige Branchen, die unter Umständen stark krisenbelastet sein können, zu konzentrieren. Eine für Stockpicker äußerst interessante Anlageklasse sind daher europäische Small und Mid Caps. Denn sie bietet eine enorme Vielfalt an Unternehmen unterschiedlichster Branchen. Unter den Nebenwerten finden sich auch solche Unternehmen, die selbst in konjunkturell schwierigeren Fahrwassern hervorragend aufgestellt sind und hochflexibel auf neue politische und wirtschaftliche Rahmenbedingungen reagieren können.

Im Kern des Prozesses eines aktiven Managers stehen aus den erläuterten Gründen direkte Gespräche mit Unternehmen. Für die europäischen Nebenwerte überzeugt sich das große, 9-köpfige Small & Mid Cap-Team von Lupus alpha in mehr als 1.500 persönlichen Unternehmensgesprächen pro Jahr von der Qualität und Strategie des Managements.

„Qualität zeigt sich langfristig“

Interview mit Marcus Ratz, Partner von Lupus alpha und Portfoliomanager des Lupus alpha Dividend Champions.

Der Lupus alpha Dividend Champions investiert konzentriert in Nebenwerte. Size und wenig Diversifikation sind doch eigentlich keine guten Ideen, um Verluste zu reduzieren?

Gerade europäische Small & Mid Caps erlauben eine Diversifikation, die weit über die der großen Large-Cap-Indizes hinausgeht. Bei den großen Werten dominieren oft wenige Branchen. Wenn diese von krisenhaften Entwicklungen nachhaltig beeinträchtigt sind, wie wir dies gerade sehen, haben Sie kaum Möglichkeiten der Risikodiversifikation. Umgekehrt haben wir als aktive Stockpicker bei den Nebenwerten eine große Auswahl an Unternehmen je Sektor. Das breite Universum europäischer Nebenwerte zugrunde zu legen, halte ich daher für ein Diversifikations-Plus. Kleine und mittelgroße Unternehmen haben zudem fokussierte Geschäftsmodelle, eine schlanke Struktur und kurze Entscheidungswege. Sie sind in der Lage, sehr flexibel auf veränderte Marktbedingungen zu reagieren. Unser Ziel ist, die Small & Mid Caps zu finden, die Krisen gestärkt hinter sich lassen und sogar Marktanteile gewinnen können.

Der Maximum Drawdown ist mit 40 allerdings ziemlich hoch. Wie schlug sich Ihr Fonds in der jüngsten Krise und inwiefern kann man daran ablesen, dass Ihr Ansatz funktioniert?

Seit Jahresbeginn hat auch unser Fonds 25,1 Prozent verloren. Allerdings schloss er damit knapp fünf Prozentpunkte besser als sein Vergleichsindex, der Stoxx Europe TMI Small (Net Return Index), ab. Gerade in den letzten Wochen, in welcher der Fonds seine Outperformance nochmals deutlich ausbauen konnte, zeigte sich, dass wir mit unserem Ansatz und dem Fokus auf Qualitätsaktien auch in der jetzigen Krise richtig liegen.

Inwiefern sind Dividenden ein Qualitätsmerkmal?

Wir managen keinen klassischen Dividendenfonds. Insofern geht es uns nicht so sehr um die Dividendenrendite. Dividenden sind für uns aber eines der Kriterien im ersten Schritt der Vorauswahl von Titeln, die wir für Krisenchampions halten. Bei den Dividendenzahlungen ist wichtig: Mindestens über fünf Jahre muss jedes Jahr eine zumindest gleichbleibende Dividende gezahlt worden sein, bei längerem Track Record sogar zehn Jahre! Diese quantitative, erste Prozessstufe reduziert das große Anlageuniversum um rund 85 Prozent.

Wie definieren Sie Qualität und Krisenresistenz? Können Sie ein Beispiel nennen?

Neben den genannten qualitativen Kriterien schauen wir uns die Geschäftsmodelle an. Die Unternehmen sollten wesentliche Umsätze in einem defensiven Sektor mit wenig zyklischer Nachfrage erzielen. Sie sollten gleichzeitig so positioniert sein, dass sich ihnen auch in die Zukunft blickend Chancen bieten. Ein Beispiel: Das finnische Unternehmen Huhtamäki ist im Bereich der nachhaltigen Lebensmittel-Verpackungslösungen global tätig, also auch in den Emerging Markets. Das ist ein wenig zyklusabhängiger Sektor. Wichtige Treiber sind hier der wachsende Mittelstand, der nach Convenience- und To-go-Lösungen sucht, aber auch die Verstädterung. Immer mehr Menschen kaufen in Supermärkten ein und dadurch müssen viel mehr Produkte verpackt werden. Durch die Fokussierung auf Nachhaltigkeit kann das Unternehmen vom strukturellen Trend der nachhaltigen Verpackungen bestens profitieren.

Die Unternehmen sind krisenresistent, nicht aber deren Aktienkurse. Was heißt das für Anleger?

Korrekturen am Aktienmarkt verlaufen oft unterschiedslos. Die Bewertung vieler Unternehmen ist durch die Korrektur deutlich günstiger geworden. Dagegen gab es bisher noch kaum Auswirkungen der Krise auf die Gewinne der Unternehmen. Daher lautet unsere Empfehlung, immer einen langfristigen Blick zu haben – denn dann wird sich Qualität nach aller Erfahrung auch in den Kursen zeigen. Nicht von ungefähr sind viele unserer Kunden Pensionskassen und Investoren, die für ihre Altersvorsorge Geld anlegen. Die Vergangenheit hat gezeigt, dass Small & Mid Caps dank ihrer Flexibilität eine Krise zumeist deutlich schneller hinter sich lassen können als Großkonzerne.

Autoren: Sergej Shelesnjak und Marcus Ratz In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar