Kummer’s Corner: Episode 5 – Das hässliche Entlein der Börse

Dr. Matthias Hanauer, Executive Director bei Robeco und Quant Researcher an der TU München steht im Mittelpunkt dieser Ausgabe von Kummer’s Corner: Episode 5 – Das hässliche Entlein der Börse.

Ein Märchen frei nach Hans Christian Andersen – mit ökonomischer Präzision von Jens Kummer.

Es war einmal ein großer Börsenteich. Auf ihm schwammen viele prächtige Vögel. Manche trugen glänzende Federn aus künstlicher Intelligenz, manche spiegelten sich in den blanken Scheiben der Plattformökonomie, andere riefen laut von Netzwerkeffekten, Skaleneffekten und immateriellen Vermögenswerten.

Sie alle wurden bewundert.

Besonders sieben große Vögel standen im Mittelpunkt. Sie waren so mächtig, dass manche Tiere am Teich glaubten, ohne sie gäbe es keinen Himmel mehr. Wenn sie mit den Flügeln schlugen, bewegte sich der ganze Markt.

Am Rand des Teiches aber schwamm ein kleines, unscheinbares Entlein.

Es hieß Value.

Es war nicht besonders glänzend. Es erzählte keine großen Geschichten von Zukunftsmärkten oder ewigem Wachstum. Es sprach von Gewinnen, Cashflows, Dividenden, Buchwerten und dem Preis, den man dafür zahlen sollte.

Die anderen Vögel lachten.

„Du bist altmodisch“, rief ein Wachstums-Schwan.

„Du bist langweilig“, sagte ein Pfau aus dem Tal der Analysten.

Und tatsächlich: Lange Zeit sah es so aus, als hätten sie recht.

Die Jahre der Kälte

In den 2010er Jahren und vor allem zwischen 2018 und 2020 wurde der Börsenteich kalt für das kleine Entlein.

Jahr für Jahr schwammen die Wachstums-Vögel weiter hinaus. Ihre Federn wurden heller, ihre Bewertungen höher, ihre Geschichten größer. Man erzählte sich, die Welt habe sich endgültig verändert. Früher hätten einfache Kennzahlen vielleicht funktioniert. Heute aber sei alles anders.

Heute zähle nicht mehr, was ein Unternehmen verdiene.

Heute zähle, was es eines Tages vielleicht verdienen könne.

Das kleine Value-Entlein erinnerte daran, dass Wachstum wichtig sei, aber nicht jeder Preis vernünftig. Es murmelte etwas von Bewertungsdisziplin, Erwartungsfehlern und Sicherheitsmargen.

Doch niemand hörte zu.

Die erste Tafel

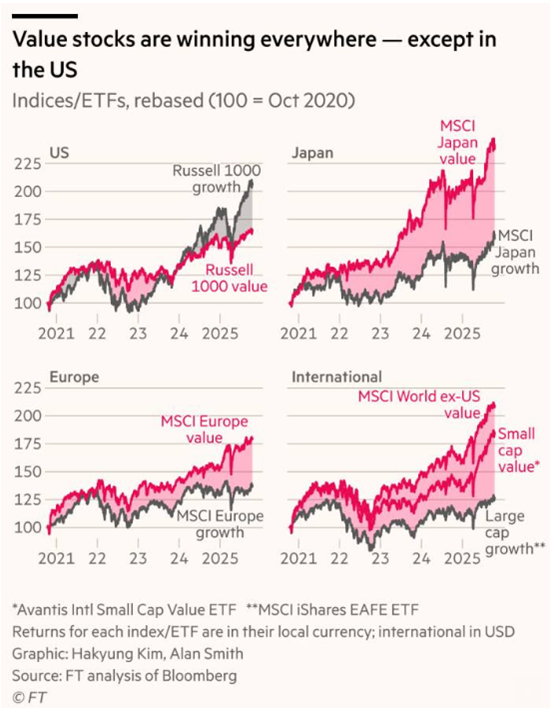

Eines Morgens erschien am Ufer eine große Tafel.

Auf ihr waren vier Teiche zu sehen: Amerika, Japan, Europa und die weite Welt außerhalb Amerikas. In jedem Teich schwammen zwei Linien: eine für Growth, eine für Value.

Die Tiere staunten.

In Japan war Value weit voraus. In Europa hatte es sich beharrlich nach oben geschoben. Auch außerhalb der USA schwamm Value kräftiger als Growth.

Nur in Amerika war es anders.

Dort dominierten weiterhin die sieben großen Vögel. Sie waren so schwer im Index gewichtet, dass ihr Flug den ganzen Himmel bestimmte.

„Kann das sein?“, fragte eine alte Ente. „Value lebt?“

Da trat eine Eule aus dem Schilf. Sie hieß Matthias [siehe Fußnote 1] und hatte viele Jahre die alten und neuen Börsenteiche studiert.

„Value war nie tot“, sagte sie. „Es wurde nur lange falsch angesehen.“

Was Value wirklich ist

Ein skeptischer Rabe krächzte: „Value heißt doch nur niedriges Kurs-Buchwert-Verhältnis. Und das funktioniert in der neuen Welt nicht mehr.“

Die Eule nickte.

„Wenn man Value nur so eng versteht, ist der Einwand berechtigt. Aber Value ist keine einzelne Feder. Value ist ein Federkleid.“

Sie zeigte auf vier Federn am Ufer.

Auf der ersten stand: Buchwert zum Marktwert (mit R&D-Bereinigung).

Auf der zweiten: operativer Gewinn zum Unternehmenswert.

Auf der dritten: Cashflow zum Preis.

Auf der vierten: Net Payout Yield.

„Wer Value nur an einer Feder erkennt, übersieht den Vogel“, sagte die Eule. „Günstige Bewertung hat mehrere Gesichter.“

Das Entlein sah an sich herab. Vielleicht war sein Gefieder nicht hässlich. Vielleicht war es nur anders zusammengesetzt.

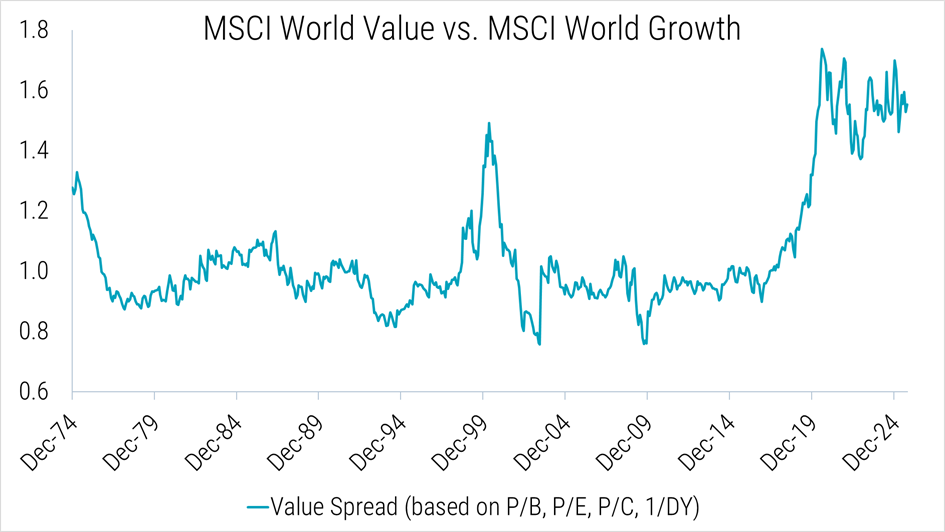

Die zweite Tafel

Am nächsten Tag erschien eine zweite Tafel. Sie zeigte keine kurzfristigen Linien, sondern eine lange Geschichte – von den 1970er Jahren bis heute.

„Das ist der Value-Spread“, erklärte die Eule. „Er zeigt, wie weit günstige und teure Aktien in ihrer Bewertung auseinanderliegen.“

Nach 2015 öffnete sie sich erneut. Um 2020 erreichte sie wieder extreme Höhen. Die teuren Vögel wurden noch teurer, während die günstigen zurückblieben.

„Wenn der Abstand sehr groß ist“, sagte die Eule, „heißt das nicht, dass Value morgen gewinnt. Aber es bedeutet, dass der Boden für künftige Erträge fruchtbarer wird.“

Ein Fuchs fragte: „Also muss man jetzt alles auf Value setzen?“

„Nein“, sagte die Eule. „Value braucht Geduld, Risikobudget und Disziplin. Aber die Zitrone ist noch nicht ausgequetscht.“

Die Einwände der Skeptiker

Da meldete sich wieder der Rabe.

„Die Welt hat sich strukturell verändert. Plattformen, Marken, Daten und Netzwerke stehen nicht in alten Bilanzen.“

„Manche alten Kennzahlen müssen angepasst werden“, antwortete die Eule. „Deshalb bereinigen wir etwas den Buchwert um Forschungs- und Entwicklungsausgaben. Aber wenn immaterielle Werte wirklich wertvoll sind, zeigen sie sich irgendwann in Gewinnen, Cashflows und Kapitalrenditen.“

Ein Reiher hob den Schnabel.

„Und was ist mit den Zinsen? Value steigt doch nur, wenn die Zinsen steigen.“

„In einzelnen Phasen mag das so wirken“, sagte die Eule. „Aber über lange Zeiträume ist Value kein bloßer Zinsvogel.“

Die Tiere wurden still.

Die Eule blickte über den Teich. „Ihr seht: Value ist kein einfacher Zauberspruch. Es ist weder ein Relikt aus alten Bilanzbüchern noch nur ein Spielball der Zinsen. Wer das kleine Entlein verstehen will, muss genauer hinsehen: auf den Preis, auf die Qualität, auf die Stimmung am Markt und auf die Entwicklung.“

„Dann bin ich also nicht allein?“, fragte das Entlein.

„Nein“, sagte die Eule. „Du bist am stärksten, wenn du mit guten Gefährten reist.“

Die Werkstatt im Norden

Hinter dem Teich lag eine große Werkstatt. Dort bauten viele Tiere keine einzelnen Nester, sondern lernten, wie ein gutes Nest überhaupt entsteht.

„Ein gutes Aktienmodell“, sagte die Eule, „ist wie ein gutes Nest. Ein einzelner Halm trägt nichts, ein einzelner Zweig hält nicht. Erst kunstvoll geflochten entsteht etwas, das mehr ist als seine Teile – und das Wind und Wetter standhält.“

Sie zählte auf, welche Halme dazugehören. Eine gute Aktie habe idealerweise:

- Qualität,

- eine solide Bilanz,

- eine gute Gewinnentwicklung,

- positives Sentiment,

- Momentum,

- kurzfristige Signale, die das Timing schärfen,

- und eine Bewertung, die nicht zu viel Zukunft vorwegnimmt.

„Value ist dabei kein Alleinherrscher“, sagte die Eule. „Value ist ein Korrektiv. Es verhindert, dass man für Qualität und Wachstum jeden beliebigen Preis bezahlt.“

Das kleine Entlein verstand: Vielleicht war es nie dazu bestimmt gewesen, allein über den Teich zu herrschen. Vielleicht war seine Aufgabe, die anderen Vögel zu erden.

Der Streit um das Risiko

Eines Tages stritten die Tiere darüber, wie man Value richtig einsetzen solle.

Ein wilder Enterich rief: „Man muss einfach die günstigsten Aktien kaufen!“

Eine vorsichtige Gans widersprach: „Dann vergleicht man amerikanische Technologie mit japanischen Versorgern.“

Die Eule vermittelte.

„Wer Value sinnvoll messen will, sollte Äpfel mit Äpfeln vergleichen: amerikanische Technologie mit amerikanischer Technologie, europäische Industrie mit europäischer Industrie. Sektor- und Regionen-Neutralität können etwas Rendite kosten, aber sie reduzieren auch deutlich das Risiko.“

Dann zeigte sie auf die großen Vögel in Amerika.

„Und noch etwas: Wenn wenige Riesen den Himmel bestimmen, darf man nicht glauben, sie seien der ganze Markt.“

Das Entlein verstand, warum es in Amerika noch schwerer hatte als in anderen Teichen.

Die Verwandlung

Der Winter kam noch einmal. Growth glänzte erneut. Die sieben großen Vögel flogen hoch. Viele Tiere sagten: „Seht ihr? Value war nur ein kurzer Ausflug.“

Das kleine Entlein zweifelte.

Doch dann erinnerte es sich an die Tafeln. An den Value-Spread. An die große Lücke zwischen teuren und günstigen Aktien. An die alte Wahrheit, dass Erwartungen manchmal schneller steigen als Gewinne.

Als der Frühling kam, sah das Entlein sein Spiegelbild im Wasser.

Es war kein hässliches Entlein.

Es war ein Schwan.

Kein lauter Schwan. Kein funkelnder Wachstums-Schwan. Sondern ein ruhiger, kräftiger Schwan mit stabilem Gefieder.

Die anderen Tiere staunten.

„Aber du warst doch hässlich“, sagte der Pfau.

„Nein“, sagte der Schwan. „Ich war nur günstig.“

Die Eule lächelte.

„Und günstig ist nicht dasselbe wie wertlos.“

Epilog

Am Börsenteich wurde seitdem vorsichtiger gesprochen.

Niemand behauptete mehr ernsthaft, Value sei tot. Dafür hatte das kleine Entlein zu viel überstanden: die Dotcom-Euphorie, die lange Durststrecke nach 2010, die Krise von 2018 bis 2020 und das Comeback danach.

Doch auch niemand behauptete, Value sei ein Zauberstab.

Value kann lange leiden. Value kann falsch gemessen werden. Und wer Value ohne Geduld, Diversifikation und Risikomanagement einsetzt, kann sich leicht im Schilf verirren.

Die wichtigste Lehre aber blieb:

Märkte erzählen gerne Geschichten.

Von Wachstum ohne Grenzen. Von Plattformen, die alles beherrschen. Von sieben großen Vögeln, die ewig steigen.

Doch am Ende zählt nicht nur die Geschichte.

Es zählt auch der Preis.

Denn Wachstum kann überschätzt werden. Langweilige Unternehmen können unterschätzt werden. Und genau in dieser Differenz zwischen Erwartung und Wirklichkeit liegt der alte Zauber der Value-Prämie.

Das hässliche Entlein war nie hässlich.

Es war nur aus der Mode.

Und wer lange genug hinsah, erkannte, was es immer gewesen war: ein Schwan.

Wer wissen will, was die Eule Matthias sonst noch alles zu Value erzählt hat, findet das vollständige Gespräch mit Dr. Matthias Hanauer im Podcast: „Professionelles Investieren“ unter folgendem Link sowie auf YouTube, Spotify und Apple Podcast.

Link zur Podcast-Episode:

https://proinvest.riverside.com/e/value-ist-zuruck-mit-dr-matthias-hanauer

Fußnoten:

1.) Dr. Matthias Hanauer, Executive Director bei Robeco und Quant Researcher an der TU München

2.) Quelle: LSEG. Die Abbildung zeigt den Bewertungsabstand (Value Spread) zwischen dem MSCI World Value Index und dem MSCI World Growth Index. Der Bewertungsabstand basiert auf vier nach der Bottom-up-Methode berechneten Kennzahlen (Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Verhältnis und Kurs-Dividenden-Verhältnis). Für jede Kennzahl wird das Bewertungsverhältnis des MSCI World Growth Index durch das entsprechende Bewertungsverhältnis des MSCI World Value Index geteilt. Anschließend wird durch den jeweiligen Zeitreihenmedian geteilt. Die Grafik zeigt den Durchschnitt der vier so resultierenden Reihen. Der Betrachtungszeitraum reicht von Dezember 1974 bis September 2025.

Autoren: Jens KummerSchlagworte: Kummer’s Corner

In Verbindung stehende Artikel:

❤️