Viele Wege führen zu alternativen Anlagen

Dr. Oliver Lang (links) will bis zur Mitte dieses Jahrzehnts eine Sachwertequote von 50 Prozent erreichen. Robert F. Wallace trennt sich aus Effizienzgründen von fast 200 seiner externen Vermögensmanager.

Diesseits und jenseits des Atlantischen Ozeans bauen Investoren auf alternative Anlagen. Besonders geschickt bewegt sich die Stanford University auf diesem Terrain.

Die Kirchliche Zusatzversorgungskasse des Verbandes der Diözesen Deutschlands (KZVK) in Köln verfolgt eine geradezu umwälzende Anlagestrategie, um dem Niedrigzins zu entkommen. Seit dem Jahr 2018 zieht sich die christliche Einrichtung mit Kapitalanlagen im Buchwert von 22,4 Milliarden Euro (2020) schrittweise – aber nicht komplett – aus zinssensitiven Anlagen zurück. Im Gegenzug kauft sie eine Palette von Eigenkapital- und insbesondere alternative Kapitalanlagen, wie Finanzvorstand Dr. Oliver Lang im November auf der Lupus-Alpha-Konferenz in Frankfurt sagte. Die KZVK will den Anteil der Sachwertanlagen bis 2025 auf etwa 50 Prozent des Portfolios ausbauen. Auf ihrem Einkaufszettel stehen neben Aktien und Private-Equity-Fonds auch Immobilien und Infrastruktur.

Alternative Anlagen mit Partnern

Ursprünglich lag die Sachwert-Quote bei 19 Prozent. Aktuell entfallen schon 36 Prozent auf die im Post-Zins-Zeitalter zunehmend begehrten „Real Assets“. Beim Aufbau der Sachanlagen setzt die KZVK auf Unterstützung durch externe Spezialisten. „Wir machen in diesem Bereich nichts wirklich selbst. Wir laufen immer an der Seite eines professionellen Partners“, sagte Lang und begründete das mit begrenzten Ressourcen beim Personal.

Ausgangspunkt der Entscheidung, den Anteil festverzinslicher Wertpapiere herunter- und alternative Anlagen hochzufahren, war folgender: „Wir schätzen die Risiken bei den Zinsträgern sehr asymmetrisch ein“, so Lang. „2018 haben wir nicht mit einem fulminanten Zinsanstieg gerechnet, wir haben aber auch keinen Zinsrückgang mehr erwartet.“ Entweder bleiben die Zinsen niedrig oder sie steigen moderat, so die Erwartungshaltung der Rheinländer. „In beiden Szenarien ist das Investieren raus aus zinssensitiven Asset-Klassen die richtige Strategie.“

Private Equity ist nicht gleich Private Equity

Dr. Gerhard Ebinger von der Seedamm-Vermögensverwaltung in Bad Homburg fährt einen grundlegend anderen Anlageansatz. Seine Hauptaufgabe ist es, das Vermögen der BMW-Erben Susanne Klatten und Stefan Quandt zu verwalten und Dividendenerträge, etwa aus dem BMW-Paket, weiter zu mehren. Dazu bedient sich der Anlageprofi, der vor seinem Wechsel in den Taunus zunächst eine Dekade für BMW tätig war und anschließend neun Jahre lang bei der Pensionskasse der BASF als Vorstand für die Kapitalanlagen Verantwortung getragen hat, bei Aktien und Private Equity. „Es gibt viele Modelle, in denen Private-Equity-Gesellschaften Mehrwert schaffen“, sagte er nun in Frankfurt. Auf der Konferenz von Lupus Alpha zeigte sich der promovierte Wirtschaftswissenschaftler – auch mit Blick auf kritische Stimmen aus der Politik (Stichwort „Heuschrecken“) – fest davon überzeugt, dass Private Equity und Venture Capital Arbeitsplätze und Produktivität in der Volkswirtschaft schaffen können.

Erfolgversprechend ist nach Einschätzung Ebingers der Ansatz, mit größeren Spezialisten-Teams in Unternehmen hineinzugehen und dort zum Beispiel die Informationstechnologie auf den neuesten Stand der Technik zu bringen. „Es geht auch um Marketing, um Sales. Also Konzepte, die Mehrwert bringen. Das ist für uns der Unterschied zu den Private-Equity-Gesellschaften, die ein bisschen Financial Engineering und Leverage machen.“ In der Seedamm-Vermögensverwaltung betrachten sie die großen Private-Equity-Manager kritischer als die kleinen, fokussierten und vielleicht auch noch nicht so bekannten.

Ebingers Rat: Anleger sollten Frühphaseninvestments in Betracht ziehen und hier auch vor der eigenen Haustür stöbern. „Wir sollten als Investoren in Deutschland nach Firmen suchen, die wir unterstützen können.“ Dafür gibt es neben patriotischen auch monetäre Gründe. Ebinger geht davon aus, dass aufstrebende Unternehmen hierzulande viel billiger seien „als im Silicon Valley, wo die Bewertungen bereits sehr hoch sind, wenn die Gründer nur einen Traum haben“.

Stanford University: zwölf Milliarden in zwölf Monaten

Robert F. Wallace kennt das Silicon Valley aus nächster Nähe. Der Vorstandschef (CEO) der Stanford Management Company – der Vermögensverwaltung der Stanford University – war einer der Top-Redner auf der Lupus-Alpha-Konferenz. Die Stanford University ist knapp 20 Kilometer von San Francisco entfernt und liegt im Silicon Valley und damit in der Heimat weltweit tätiger Technologieunternehmen und unzähliger Start-up-Firmen.

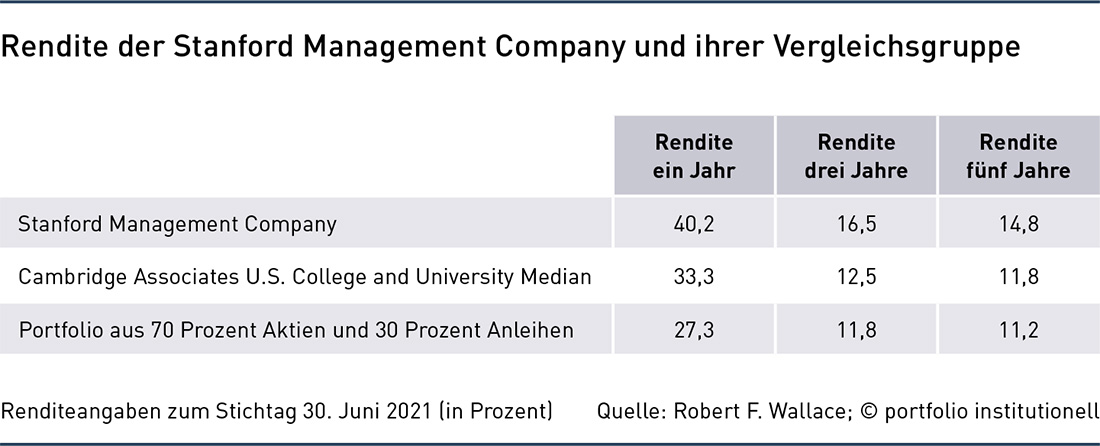

In seinem Vortrag erläuterte Wallace die Anlagestrategie der Privatuniversität anhand eindrucksvoller Zahlen. So verbuchte der Kapitalanlagearm von Stanford im Geschäftsjahr, das am 30. Juni 2021 zu Ende ging, eine Rendite von 40,2 Prozent. Ein Ausnahmejahr. Doch auch langfristig machen sie vieles richtig in Kalifornien. Den Wert des Investmentportfolios bezifferte Wallace mit 42 Milliarden US-Dollar. Lupus Alpha gab in den Konferenzunterlagen das Vermögen noch mit „mehr als 30 Milliarden US-Dollar“ an; das war kein Fehler, nur eben der Wert vom Vorjahr. Kaum vorstellbar, dass binnen zwölf Monaten zwölf Milliarden hinzugekommen sind.

Anlageerträge finanzieren Universität

Auch andere Unis haben ihre Vermögensstöcke nach dem Corona-Crash von 2020 kräftig gesteigert. Der von Cambridge Associates (CA) berechnete CA U.S. College and University Median zeigt das eindrücklich. Zuletzt attestierte er dem Sektor eine Jahresrendite von 33,3 Prozent – es war also ein besonderer Jahrgang für alle. Doch langfristig schneiden die Koryphäen aus Stanford besser ab als ihre Vergleichsgruppe, wie die nebenstehende Tabelle mit durchweg höheren Jahresrenditen vor Augen führt (bitte anklicken, um sie zu vergrößern).

Mit einem Teil ihrer Anlageerträge finanziert die Stanford Management Company die Arbeit der Universität. Aktuell fließen rund 1,4 Milliarden US-Dollar pro Jahr für diesen Zweck. Wallace und seine Kollegen verfolgen zwei Schlüsselziele. Einerseits müssen sie jedes Jahr zuverlässig einen Teil des Stiftungsvermögens ausschütten, um den Betrieb zu unterstützen. Auf der anderen Seite muss ihr Konzept so weitsichtig sein, dass ihre Nachfolger „alle künftigen Generationen von Studierenden, Wissenschaftlerinnen und Wissenschaftlern gleichermaßen“ gut unterstützen können. Es geht also um den Erhalt der Kaufkraft. Das Kapital dauerhaft real zu erhalten, ist keine einfache Aufgabe für Wallace & Co., schließlich steigen die Ausbildungskosten an den US-Hochschulen noch etwas stärker als die allgemeine Inflationsrate. Das Portfolio sei so gestaltet, dass es über einen langen Zeitraum hinweg eine jährliche nominale Nettorendite von neun bis zehn Prozent erreichen kann. Das entspricht einer realen Rendite von sechs Prozent pro Jahr. Kann das gutgehen?

Die Hoffnungen ruhen auf Aktien

Ende Juni 2021 entfielen 45 Prozent des Portfolios auf die illiquiden Anlageklassen Private Equity (inklusive Venture Capital; wo doch das Silicon Valley vor der eigenen Haustür liegt) und Immobilien. Der liquide Block wiederum umfasst Aktien ausländischer Firmen (20 Prozent), US-amerikanischen Aktien (sechs Prozent) sowie Absolute-Return-Strategien mit einem Anteil von 19 Prozent. Abgerundet wird das Hochschulportfolio durch US-Staatsanleihen.

Im Portfolio spielen Aktien also eine entscheidende Rolle. Um das Schwankungsrisiko von Aktien zu reduzieren, verfolgen Wallace und seine Mitstreiter eine ausgeklügelte Diversifikationsstrategie, angelehnt an das berühmte „Yale-Modell“ der gleichnamigen Universität von der US-Ostküste. Wallace hat an der Universität Yale studiert. Er kennt also nicht nur den Investmentansatz seiner Alma Mater, sondern auch den wachsenden Finanzbedarf der Elite-Unis. „Als Anleger brauche ich eine hohe Rendite mit einem niedrigen Risiko“, sagte er in Frankfurt so, als wäre das ein Klacks. Ein Blick in seinen Maschinenraum machte deutlich, dass hinter den milliardenschweren Ausschüttungen harte Arbeit steckt.

Stanford setzt die Axt an

Aktuell, so scheint es, arbeitet Wallace auf einer Großbaustelle. Denn der amtierende CEO baut die Stanford Management Company seit seinem Amtsantritt im Jahr 2015 rigoros um. Wobei die Verben „aufräumen“ oder „abholzen“ die Sache noch besser beschreiben. Denn die Vermögensverwaltung arbeitete ursprünglich mit nicht weniger als 285 externen Investmentgesellschaften zusammen.

Die hohe Anzahl sei das Ergebnis des eigenen Erfolges und des damit verbundenen Asset-Wachstums – aber auch ein Problem, bemerkte Wallace, der in seinem früheren Job Anlageentscheidungen für das Londoner Family Office Alta Advisers gefällt hat und schlankere Strukturen gewohnt war. In Stanford identifizierte er die große Zahl externer Partner als Hindernis für künftigen Anlageerfolg – und kürzt ihre Zahl nun auf um die 90. Wallace’ Begründung für den bis heute währenden Umbauprozess: „Als Endanleger muss man wissen, wie Asset Manager denken und handeln.“

Die Auswahl sei erfolgsentscheidend. Wallace begründete das am Beispiel der erheblichen Renditeunterschiede von Venture-Capital-Managern in den vergangenen zwei Dekaden. „Im Top-Quintile gibt es rund 15 Firmen.“ Da das Angebot demzufolge sehr begrenzt ist, bekämen viele Anleger keinen Zugang zu den Spitzenmanagern. Doch nur die besten von ihnen erzielen Renditen, wie sie von ambitionierten Großanlegern wie Stanford gefordert werden. Ebenfalls wichtig ist es Wallace, dass seine Investmentpartner ihr eigenes Vermögen und auch Anlageerträge in ihre Strategien investieren. Nur dann seien die Interessen beider Partner gleichgerichtet. „In unserem Portfolio gibt es keine Black Box.“ Es gehe um Disziplin und wiederholbare Prozesse. In Segmenten, in denen die Kalifornier keine adäquaten Partner finden, setzen sie entweder auf passive Anlagen oder ändern die Asset-Allokation.

Herausragende Manager erhalten herausragende Vergütung

Auch beim Thema „Gebühren“ hat Wallace eine Meinung: „Wir möchten, dass unsere Gebühren nur die von den Asset Managern benötigten Werkzeuge finanzieren. Sie sollen keine Quelle für Gewinne sein“, sagt er selbstbewusst. Dennoch sind die Kalifornier nicht geizig – solange das Ergebnis stimmt. „Die allerbesten Venture-Capital-Fonds verlangen erfolgsabhängige Gebühren von 30 Prozent – und das zahlen wir.“ Das klassische Gebührenmodell mit den Komponenten zwei Prozent (fix) plus 20 Prozent (erfolgsabhängig) ist also nicht das Ende der Fahnenstange. Aber nur wenige Anbieter rufen derart happige Fees von 30 Prozent auf. Wallace sagt, er arbeite mit bis zu sechs dieser Top-Firmen zusammen.

Vor seiner Karriere im Investment Management tanzte Wallace übrigens 16 Jahre lang professionell beim American Ballet Theatre, dem Boston Ballet und dem Washington Ballet. In einem Interview mit dem „Stanford Report“ wurde er vor ein paar Jahren gefragt, ob seine frühere Tanzkarriere seine Herangehensweise an das Investmentmanagement beeinflusst. Seine Antwort (in voller Länge): „Ja absolut. Meine Ballettkarriere war zweifellos prägend, und letztendlich sind wir alle auf die eine oder andere Weise das Produkt unserer Lebenserfahrung. Beim Tanzen geht es sehr viel um Kreativität, Disziplin und das tägliche Streben nach Verbesserung. Erfolgreiches langfristiges Anlagemanagement weist viele der gleichen Merkmale auf, darunter die nachhaltige Kombination quantitativer und qualitativer Faktoren mit Disziplin und Energie. Glücklicherweise kommt es beim Anlagemanagement zu weniger körperlichen Verletzungen!“ Anregungen zur Personalentwicklung gab Wallace den deutschen Kapitalsammelstellen also auch.

Autoren: Tobias BürgerSchlagworte: Alternative Anlagen | Private Assets | Private Equity | Stiftungen | USA | Versorgungswerke

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar