Leistungsfähigkeit unter Druck

Die Ertragsanforderungen im institutionellen Lager sind heterogen. Während sich Altersvorsorgeeinrichtungen am Rechnungszins orientieren und Lebensversicherer den Garantiezins als Benchmark betrachten, muss für Stiftungen der Substanzerhalt anhand individueller Inflationsannahmen im Zentrum der Überlegungen stehen.

Das Thema Inflation spielt in den Anlageausschusssitzungen von Stiftungen derzeit kaum eine Rolle. Wie Karl-Heinz Nagel, seines Zeichens geschäftsführender Gesellschafter der Vermögensverwaltung Kana, gegenüber portfolio institutionell erläutert, zerbrechen sich Stiftungsvorstände heute vielmehr den Kopf darüber, wo sich noch ausschüttungsfähige Erträge, wie Zinsen, Dividenden oder auch Mieteinnahmen, erzielen lassen. Wie der Anlageexperte hervorhebt, spielen die Zahlungsströme gerade für Stiftungen eine dominierende Rolle. Weil die Renditen für vergleichsweise sichere Vermögenswerte in der Gegenwart und womöglich noch über viele Jahre hinweg so niedrig sind, ist auch die Inflation ein weiterhin präsentes Problem – auch wenn nicht ständig darüber gesprochen wird.

Im Hinblick auf die Entwicklung der Inflationsrate in Deutschland berät Vermögensverwalter Nagel Stiftungen dahingehend, individuelle Berechnungen anzustellen, sich also nicht am üblichen Verbraucherpreisindex (HPI) zu orientieren. „Der HPI ist für die einfachsten, kleinen Förderstiftungen nicht der beste Maßstab“, so Nagel. Vielmehr sollten sich Stiftungen ihre individuellen Kosten und deren mögliche Teuerung vor Augen führen. Beispielhaft nennt er die Mietausgaben einer Stiftung, die für Sportprojekte die Turnhallenmiete übernimmt und ein Büro unterhält. Beschäftigt die Stiftung zudem feste Mitarbeiter, muss auch an dieser Stelle mit individuellen Inflationsannahmen gearbeitet werden. Von weiteren operativen Kostenblöcken ganz zu schweigen.

Institutionelle Investoren sollten sich generell vor Augen führen, dass zwischen der allgemeinen Teuerungsrate und der individuell relevanten Inflation gravierende Unterschiede bestehen können. Das zeigt sich beispielsweise an der galoppierenden Entwicklung der Immobilienpreise in deutschen Ballungszentren, die mit der offiziellen Teuerungsrate kaum etwas gemeinsam haben. Die Teuerungsrate hängt aber nicht nur davon ab, wie sich die Preise entwickeln. Entscheidend ist auch, mit welchem Gewicht die Preisentwicklung der einzelnen Güterarten, wie zum Beispiel Obst und Gemüse, Herrenhosen und Damenschuhe, aber auch Übernachtungskosten in Jugendherbergen sowie Friedhofsgebühren, in die Berechnung des Inflationsindexes eingeht.

Kein Spielraum für Stiftungszusagen

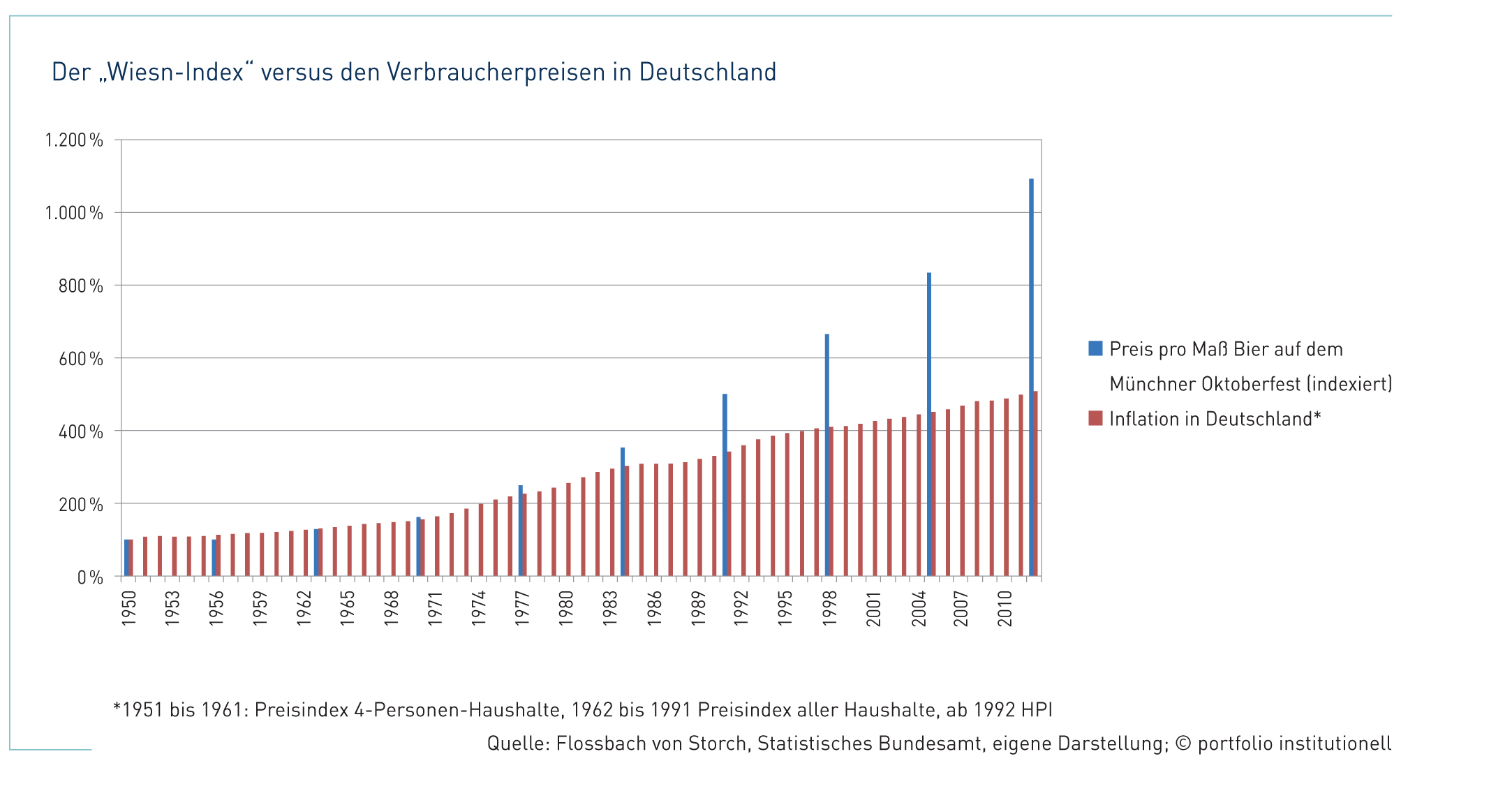

Mit einem an die allgemeine Teuerung gekoppelten Wertpapier kann die individuelle Inflation von Stiftungen nur bedingt abgesichert werden. Andernfalls könnte man die Preisentwicklung bei einem in der Zukunft geplanten Kauf einer Immobilie mit dem heutigen Erwerb eines Linkers auffangen. Gleichwohl ist es mehr als ungewiss, ob die allgemeine Teuerung und die von Gewerbeobjekten in Zukunft parallel verlaufen. Zumal es in der Vergangenheit beispielsweise bei Waren und Dienstleistungen über die Jahre hinweg zu erheblichen Abweichungen von den offiziell gemessenen Inflationsdaten gekommen ist, wie die Grafik auf der gegenüberliegenden Seite zeigt. Hier stehen sich der Wies‘n-Index, der die Preisentwicklung einer Maß Bier auf dem Münchner Oktoberfest abbildet, und die Entwicklung der allgemeinen Verbraucherpreise in Deutschland gegenüber.

Anhand einer plakativen Rechnung zeigt Nagel, mit welchen Problemen Stiftungen heute konfrontiert sind, die Zusagen für konkrete Projekte ausgesprochen haben. Beispielhaft sei eine Stiftungsneugründung im Jahr 2013 herangezogen, bei der das Stiftungskapital in Höhe von einer Million Euro vollständig in zehnjährige Bundesanleihen investiert wird. Die Rendite beträgt 1,70 Prozent per annum. In den kommenden zehn Jahren fließen der Stiftung demnach jährlich 17.000 Euro zu. Der Stiftungsvorstand nutzt nun den gesetzlichen Spielraum und zweigt ein Drittel der Erträge ab, um damit die gesetzliche Rücklage seiner Stiftung aufzustocken und so die Substanz zu stärken. 5.700 Euro fließen in den Substanzerhalt. Nach Abzug dieses Betrages stehen rund 11.300 Euro für den Stiftungszweck zur Verfügung.

Geld ohne Wert

Geht man nun von einer Inflationsrate von 1,8 Prozent aus, wird die Leistungsfähigkeit auf Sicht eines Jahres um 18.000 Euro reduziert. Das heißt, selbst wenn die Beispielstiftung ihre gesamten Zinserträge aus den Bundesanleihen in den Substanzerhalt einbringen dürfte, könnte sie ihre reale Leistungsfähigkeit nicht aufrechterhalten. Und Projekte fördern könnte sie erst recht nicht.

Für den Vermögensverwalter Karl-Heinz Nagel bleibt vor dem Hintergrund dieser Rechnung nur das Fazit: Stiftungen müssen höhere Ausschüttung generieren – und ihre Substanz auf anderem Weg stärken. So könnte ein Stiftungsvorstand Aktien erwerben, wobei die Dividenden dem Stiftungszweck zugutekämen. Realisierte Kursgewinne würden derweil dem Stiftungsvermögen zugeschlagen. Gleichwohl sind Dividendentitel nicht für jede Stiftung geeignet; wie auch bei anderen institutionellen Investoren hängt ein Aktieninvestment von der Risikotragfähigkeit ab. Dessen ungeachtet weist Nagel seine Kunden in Risikoberichten regelmäßig darauf hin, dass ein gewisses Inflationsrisiko auf dem Vermögen lastet und langfristig die Leistungsfähigkeit der Stiftungsarbeit bedroht ist.

Perspektivwechsel: Im Sommer 1974 kostete ein VW Golf in der Basisausstattung mit 50 PS laut der Zeitschrift „Auto, Motor und Sport“ 7.995 DM. Das entspricht 4.087 Euro. Dafür bekommt man bei Volkswagen in Wolfsburg heute Ledersitze und ein Navigationssystem, aber kein neues Fahrzeug. Gebraucht kostet ein gut gepflegter Golf aus dem Jahr 1974 nun mitunter das Doppelte seines Neupreises. Demnach hat der Golf eine jährliche Rendite von 1,8 Prozent eingefahren – der perfekte Hedge gegen Inflation, könnte man meinen – wären da nicht die laufenden Unterhaltskosten. Dessen ungeachtet beschreibt das Inflationsrisiko die Gefahr, dass ein Anleger infolge einer Geldentwertung einen Vermögensschaden erleidet. Dabei muss es noch nicht einmal zu einer Hyperinflation kommen.

Selbst eine moderate Inflation schmälert die Leistungsfähigkeit einer Stiftung, solange die Erträge aus Kapitalanlagen nicht Schritt halten. Ein Beispiel: Eine Stiftung mit einem Vermögen von einer Million Euro investiert in Bundesanleihen, die einen Kupon von beispielsweise 3,3 Prozent bieten. Ein Drittel (1,1 Prozent) wird, wie schon im vorherigen Beispiel, für die Rücklagenbildung abgezweigt. Unterstellt man eine Inflation von zwei Prozent, verringert sich die Leistungsfähigkeit des Stiftungsvermögens jährlich um 0,9 Prozent. Bei einer Inflation von 3,5 Prozent schwindet bereits 2,4 Prozent der Leistungsfähigkeit. Und das Jahr für Jahr. Wenn man vorsichtshalber davon ausgeht, dass diese prekären Umstände für die nächsten 30 Jahre andauern, schmilzt die Leistungsfähigkeit gegenüber dem Ausgangswert auf rund 476.000 Euro. Dem Inflationsrisiko unterliegt also zum einen der Realwert des vorhandenen Vermögens, zum anderen aber auch der reale Ertrag, der mit dem Vermögen erwirtschaftet werden soll. Investoren, die keine Rücklagen für den Substanzerhalt bilden, sehen sich bei einer Inflationsrate von vier bis fünf Prozent bereits nach zwölf Jahren mit einer Halbierung der Kaufkraft des Geldvermögens konfrontiert. Ob das den Gremien bewusst ist?

portfolio institutionell, Ausgabe 7/2013

Schreiben Sie einen Kommentar