Man muss nicht immer beim Winzer kaufen

Aktien, Anleihen, Alternatives. Jetzt fehlt nur noch ein gutes Private-Equity-Portfolio. Dazu lohnt ein Blick auf den Zweitmarkt.

Private-Equity-Fonds und erlesene Weine und Sekte haben vieles gemeinsam – obwohl ihre Aggregatzustände gegensätzlicher nicht sein könnten. So wie Winzer ihre berauschenden Kostbarkeiten jedes Jahr aufs Neue erzeugen, sprechen die zuständigen Fondsmanager, die General Partners (GPs), von Jahrgängen („Vintages“).

Der Großteil ihres verwalteten Vermögens kommt von den Limited Partners (LPs). Ein solcher ist etwa das Versorgungswerk der Zahnärztekammer Berlin (VZB). Das VZB hält Anteile an acht Private-Equity-Fonds. Fünf stammen aus dem Vintage 2018/2019. Die anderen sind älter. Ziel sollte es sein, ein über viele Jahrgänge gestreutes Portfolio aufzubauen. Der Markt entwickelt sich rasant.

Wachstum voraus!

Zusammen werden Private Equity (PE) und das wesentlich kleinere Segment Venture Capital im Jahr 2026 die wichtigsten Anlageklassen im Alternatives-Spektrum sein. Der Datenspezialist Preqin geht davon aus, dass General Partner dann gut elf Billionen US-Dollar an Kapital auf sich vereinen werden. Aktuell umfasst der Markt knapp 5,3 Billionen US-Dollar.

Zugangsmöglichkeiten gibt es einige. Angefangen bei Single- über Dachfonds bis hin zu Co-Investments und eben Zweitmarktfonds. Die vier sind laut einer Studie des Bundesverbands Alternative Investments (BAI), dem BAI Investor Survey 2021, die beliebtesten Anlageinstrumente für Private Equity. Und im Vergleich der zahlreichen Vintages von 2009 bis 2018 waren Buy-out-Fonds besonders lukrativ. Sie erzielten laut Preqin im Median eine interne Verzinsung (IRR) von 17,4 Prozent. Bei Secondaries waren es sogar 18,5 Prozent. Dachfonds warfen 17,0 Prozent ab, dafür war ihre Standardabweichung mit 9,7 Prozent auch deutlich niedriger als die der beiden anderen.

Nicht jeder will die J-Curve passieren

In der Regel bleiben Privatmarktfonds über ihre gesamte Laufzeit hinweg in den Portfolios. Das sind in der Regel zehn Jahre. Zehn Jahre, in denen die General Partners unter ständigem Erfolgsdruck stehen. Schließlich müssen sie in dieser Phase die Portfoliounternehmen weiterentwickeln, um so deren Wert zu steigern.

Dabei spielt der J-Curve-Effekt eine wichtige Rolle. Dieser beschreibt einen phasentypischen Verlauf der Rendite eines Private-Equity-Fonds: Aufgrund von Anschaffungskosten und Anlaufverlusten wird in den ersten Jahren zunächst ein negatives Ergebnis erzielt. Erst in späteren Jahren übersteigen durch den Verkauf einzelner Beteiligungen die Erträge (hoffentlich) die anfallenden Kosten. Das kann dauern – und passt nicht jedem Geldgeber.

Ein Markt für Mittelsmänner

Hier kann der noch junge, aber dynamisch wachsende Markt für Sekundärmarkttransaktionen eine sinnvolle Alternative sein. Er ist nach Angaben von Tarek Mardini, Rechtsanwalt der Kanzlei Poellath, sehr informell. Das heißt, es gibt in der Regel keinen öffentlichen Handel. „Käufer und Verkäufer kommen daher entweder auf Vermittlung des jeweiligen Fonds selbst oder mit Hilfe von sogenannten Intermediären zusammen.“ Zu nennen sind hier etwa die M&A-Spezialisten Jefferies, M20 und Greenhill.

Als Käufer kommen nach Angaben Mardinis Mitinvestoren in dem jeweiligen Fonds in Betracht. Auf der Käuferseite stehen mehr und mehr auch auf den Sekundärerwerb von Fondsbeteiligungen spezialisierte Secondary-Fonds. Laut dem Datenspezialisten Preqin wurden im Jahr 2021 weltweit 51 neue Secondary-Fonds mit einem Gesamtvermögen von 14,2 Milliarden US-Dollar ins Leben gerufen.

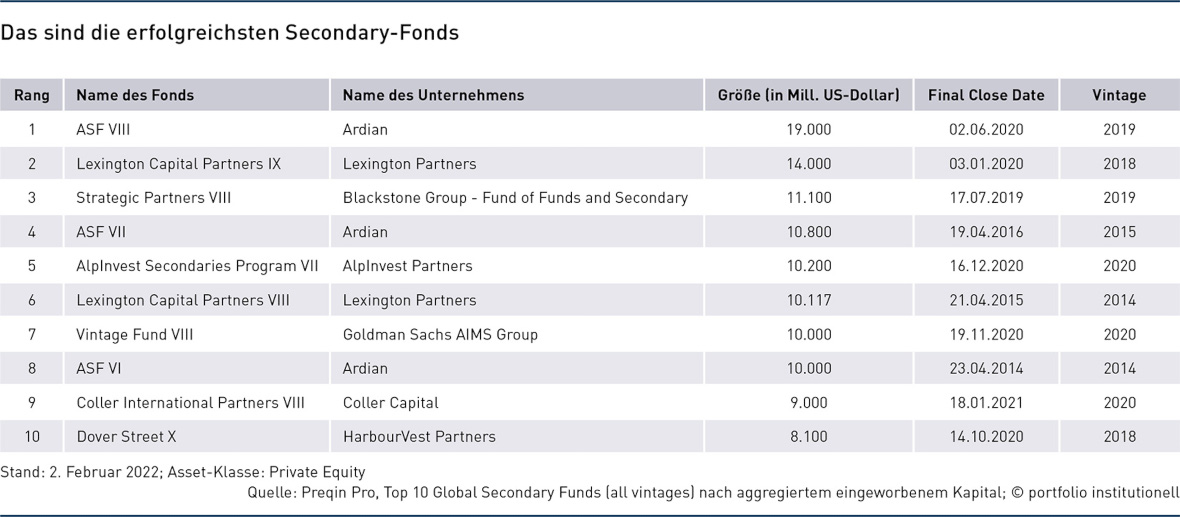

Die Anzahl liegt knapp unter dem Rekordjahr 2016 mit 54 Fonds. Damals sammelten die General Partner mit 38,9 Milliarden US-Dollar viel mehr Anlegergelder ein. Der Spitzenwert liegt aber bei 53 Milliarden US-Dollar – Ergebnis von erfolgreichen Fundraisings im Jahr 2019. Die Abbildung unten gibt Ihnen einen Überblick über die erfolgreichsten Secondary-Fonds weltweit.

Eine Frage der Definition

Wenn von „Secondaries“ die Rede ist, können damit verschiedene Marktsegmente gemeint sein. Darauf weist Philipp Bunnenberg, Referent und Marktanalyst beim BAI, hin. „Was gerade sehr im Kommen ist, sind GP-led Secondaries.“ Die Besonderheit einer GP-led-Transaktion am Sekundärmarkt besteht darin, dass ein General Partner gemeinsam mit einem Intermediär einen neuen Private-Equity-Fonds anstößt, damit seine vorhandenen, aber noch nicht verkaufsreifen Assets darin weiter gedeihen können. Der in die Jahre gekommene Fonds veräußert also in diesem Fall Vermögensgegenstände hausintern an seinen Nachfolger.

Im Gegensatz dazu kann das Engagement für einen Anteilsverkauf, wie bereits angeklungen ist, auch von einem Limited Partner ausgehen. Dann spricht man von LP-led Secondaries. Der Begriff „Secondaries“ wird noch an anderer Stelle verwendet. Von „Secondary Buy-out“ spricht man, wenn ein General Partner ein Portfoliounternehmen an einen anderen General Partner verkauft. Das ist ein eigenständiges Thema, das an dieser Stelle nicht weiter betrachtet wird.

Manager-, Fonds- und Vintage-Diversifikation

Der Kauf von Fondsanteilen am Zweitmarkt kann überaus sinnvoll sein. Dem Investor eröffnen sich daraus eine breitere Manager-, Fonds- und Vintage-Diversifikation. Für Großanleger ist das ein entscheidendes Argument. Ferner lockt eine kürzere Duration im Vergleich mit traditionellen Investmentvehikeln. „Die Kapitalbindungsdauer sollte bei einem Sekundärmarktfonds sowohl im Vergleich zu Buy-out-Fonds als auch zu Dachfonds kürzer sein“, sagt Philipp Patschkowski, Mitglied des Secondary and Strategic Capital Investment Committees beim Investmentmanager Neuberger Berman. Auch das ist vielen Anlegern zunehmend wichtig.

Experten berichten, dass im Markt nicht nur relativ reife Fonds, sondern manchmal auch besonders alte Fonds veräußert werden. Das bedeutet, diese Zielfonds befinden sich näher an ihrer Realisierungsphase. Als Käufer erhält man also relativ zügig Ausschüttungen im Gegensatz zu einem Dachfonds, bei dem zunächst einmal die Erstinvestments in die Zielfonds getätigt werden. Und bis die verkauft werden, vergeht noch mehr Zeit.

Zwei Ströme speisen den Markt

Der Markt für Sekundärtransaktionen hat sich in den vergangenen Jahren positiv entwickelt. Lag das Transaktionsvolumen vor gut zehn Jahren noch bei etwa zehn Milliarden US-Dollar, ist dieses im vergangenen Jahr auf 132 Milliarden US-Dollar gewachsen. Der Markt besteht aktuell zu etwa gleichen Teilen aus LP- und GP-led-Transaktionen.

Dass sich die Segmente in die Waage halten, war nicht immer so. Traditionell waren LP-led-Deals, bei denen die Initiative für einen Verkauf von den Limited Partners ausgeht, die Regel. „Zuletzt haben aber die GP-led-Deals im zweiten aufeinanderfolgenden Jahr das Secondary-Volumen der LPs übertroffen“, sagt Mark Eckes, Alternatives-Spezialist bei der Fondsgesellschaft Deka Investment. „Ich gehe davon aus, dass sich das kurz-, mittel- und auch langfristig nicht ändern wird.“

Inzwischen entfallen laut der Investmentbank Jefferies 52 Prozent auf GP-led-Transaktionen, während LP-leds auf einen Anteil von 48 Prozent kommen. „Traditionell wurden Sekundärtransaktionen durch die Investoren selbst angestoßen“, erinnert sich Tarek Mardini. „Mittlerweile haben sich auch Transaktionsstrukturen etabliert, bei denen die Fondsmanager selbst die treibende Kraft sind.“ Die Beweggründe seien vielfältig, so Mardini. Fakt ist: Wenn General Partners Beteiligungen über die geplante Laufzeit hinaus behalten, indem sie diese an sich selbst verkaufen, festigen sie ihre Einnahmebasis.

Neue Fonds sichern Einnahmebasis der GPs

Die ersten der neuartigen Continuation-Fonds sind nach der Finanzkrise von 2007/2008 entstanden. Das war eine Phase, in der es Portfolios gab, die nach Meinung von Insidern mehr Zeit benötigt haben – um es euphemistisch auszudrücken. Andere waren bei ihrer Einschätzung weniger zurückhaltend und sprachen von Zombie-Fonds.

Das mag erklären, warum die Anlagevehikel zunächst keinen guten Ruf hatten. Binnen weniger Jahre hat sich eine neue Sichtweise herauskristallisiert. Sie besagt, dass man durchaus Assets aus einem alten auf einen neuen Fonds, den Continuation-Fonds, übertragen kann. „Wenn ein GP ein Investment aus seinem laufenden Fonds in seinen Nachfolgefonds verkaufte, wurde das als Schwäche ausgelegt“, erinnert sich Mark Eckes. „Ursprünglich wurde dann argumentiert, der GP schaffe es nicht, innerhalb der Fondslaufzeit das Investment so zu entwickeln, dass er es auch rechtzeitig wieder abstoßen kann.“

Diese Ansicht habe sich seither völlig verändert. „Und zwar zu Recht“, so Eckes. „Ich habe mich immer gefragt, warum man das Potential dieser Investments durch einen Verkauf ausbremsen muss.“ Durch die GP-led-Transaktionen habe der General Partner nun die Möglichkeit, die Firma, die er als Secondary in seinen nächsten Fonds verkauft, weiterzuentwickeln. Eckes findet das eine gute Lösung. Damit ist er nicht allein. Laut einer Umfrage der Private-Equity-Spezialisten von Coller Capital, dem Global Private Equity Barometer Winter 2021-22, betrachten Investoren Continuation-Fonds als „game changer“ für die Privatmärkte. Investoren sehen im wachsende Aufkommen der Continuation-Fonds eine positive Entwicklung.

Secondaries erfordern Expertise

Wenn Endanleger in Secondaries einsteigen möchten, benötigen sie dafür eine Menge Erfahrung. Mit einem Dachfonds, der das Geld über Single-Fonds verteilt, lässt sich das Engagement nicht vergleichen. Philipp Bunnenberg betont, dass neue Investoren die mit Secondaries verbundenen Herausforderungen nicht so leicht stemmen können. „Das sind meine Erfahrungen, die ich in Gesprächen mit Investoren gemacht habe.“

Zugleich betont er, dass Secondary Transactions auch in Deutschland zunehmen, gerade weil Investoren Erfahrungen gesammelt haben. „Sie können am Markt auftreten, weil ihr Team die notwendige Expertise im Private-Equity-Markt besitzt. Sie können daher auch Secondary Transactions stemmen. Das hätten wir vor drei Jahren so noch seltener gesehen.“

Philipp Patschkowski von Neuberger Berman sieht das ähnlich: „Wir erwarten, dass LPs aktiver werden, ihre Portfolios proaktiv zu managen.“ Wird der Sekundärmarkt in Zukunft von GP-leds oder LP-leds dominiert? Das lässt sich heute noch nicht sagen. Beide Gruppen sind pfiffiger denn je.

Autoren: Tobias BürgerSchlagworte: Alternative Anlagen | Private Equity | Secondaries

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar