Mehr Assets, mehr Kosten

Die Zukunft des Asset Managements sieht weniger rosig aus. ZEB prognostiziert, dass das Jahr 2024, in dem der Business Case Asset Management vor allem von der Marktperformance profitierte, eine Ausnahmeerscheinung bleibt. Bild: Pexels.

Die Asset-Manager-Szene steht aktuell gut da. Die Zukunft sieht allerdings weniger rosig aus. Gründe sind der Trend zu passiven, margenschwachen Produkten und Investitionskosten. Wie eine Studie von ZEB zeigt, können Asset Manager allerdings je nach Größe recht optimistisch in die Zukunft blicken.

Institutionelle Investoren, die für ihre Portfolios auf der Suche nach Wachstum sind, finden dieses ausgerechnet bei ihren wichtigsten Portfoliomanagement-Dienstleistern: Global konnten Asset Manager in 2024 gemäß Daten der Kollegen von IPE ihre AuM um 16 Prozent auf 129 Billionen Euro steigern. Seit 2019 betrug die jährliche Wachstumsrate im Schnitt beachtliche zehn Prozent. Dies schlägt sich auch in vielen Aktienkursen von Asset Managern nieder. Beispielsweise beträgt die Performance der Aktien der DWS Group in 2025 bis Mitte November 37 Prozent und über drei Jahre 132 Prozent. Damit dürften DWS-Aktionäre mehr Performance als die Anleger aller DWS-Fonds gemacht haben.

Interessieren dürfte Investoren, dass sich die Geschäftsentwicklung der Asset Manager auch in deren Margen widerspiegelt – und bei Fee-Verhandlungen noch einiges zu holen sein könnte. Wie die europäische Asset-Management-Studie von ZEB informiert, liegt die Cost Income Ratio über fünf Jahre hinweg betrachtet bei großen Asset Managern im Schnitt bei 66 Prozent.

Kleinere Asset Manager kommen sogar auf eine Aufwand-Ertrag-Relation von nur 61 Prozent. Bei mittelgroßen Häusern liegt die Kennzahl dagegen bei 71 Prozent. „Kleinere Häuser sind bei ihrem Angebot mit mehr Fokus unterwegs und sourcen relativ viele Dienstleistungen aus. Bei den mittelgroßen Asset Managern führt ein großes Angebot an Produkten in verschiedenen Regionen und unterschiedlichsten Kunden zu einem Mangel an Skalierbarkeit“, so ZEB-Partner Dr. Carsten Wittrock. „Im Schnitt ist die Branche hochprofitabel und steht im Vergleich zu anderen Sektoren sehr gut da.“

Für die Studie berücksichtigte ZEB die in Europa wichtigsten Asset Manager, sofern deren öffentliche Geschäftsdaten für 2024 vorlagen. Zusätzlich erfolgte eine qualitative Umfrage unter Fachleuten der Asset-Management-Branche. Eine Übersicht der Teilnehmer mit über 100 Milliarden Euro an AuM erstreckt sich über 38 Asset Manager beziehungsweise von Blackrock bis Danske Capital.

Die Top 10 der Asset Manager setzt sich mit Ausnahme von Amundi und UBS ausschließlich aus US-Anbietern zusammen. Immerhin achtmal ist das Vereinigte Königreich vertreten. Ebenfalls auffällig ist, dass die vier deutschen Platzhirsche DWS, Allianz GI, Union und Deka im europäischen Vergleich nur im Mittelfeld rangieren; die DWS belegt Platz 15, die Deka mit knapp 400 Milliarden Euro Rang 26. Alternatives-Spezialisten sind mit Partners Group, Man Group und LGT Capital Partners in der Analyse vertreten.

Die Zukunft des Asset Managements sieht allerdings weniger rosig aus. ZEB prognostiziert, dass das Jahr 2024, in dem der Business Case Asset Management vor allem von der Marktperformance profitierte, eine Ausnahmeerscheinung bleibt. Selbst bei einer Fortschreibung der Entwicklungen in den letzten fünf Jahren wird sich die durchschnittliche Gewinnmarge im Vergleich zu 2024 reduzieren. ZEBs Einblick offenbart auch, dass der Rückenwind für das Business beziehungsweise für das AuM-Wachstum vor allem aus der guten Entwicklung der Kapitalmärkte stammt: Von 2020 bis 2024 war der Anstieg der Kapitalmärkte mit rund 75 Prozent eindeutiger Haupttreiber des Asset-Wachstums. Dieser Wind kann erfahrungsgemäß schnell drehen.

Schon lange bläst aber bereits Gegenwind aus den Ecken Netto-Neumittelzuflüsse und Margen. Zwar haben sich laut der Studie die neuen Mittel gegenüber 2023 nahezu verdoppelt. Allerdings flossen 66 Prozent dieser zwei Billionen gerade einmal fünf „Großkopferten“ zu. Der Löwenanteil der Netto-Neumittelzuflüsse ging mit 28 Prozent an Blackrock, der Rest dieser 66 Prozent an JP Morgan, Goldman Sachs, Fidelity und State Street. Damit festigt sich auch die Marktkonzentration. Entfielen auf die Top 10 im Jahr 2020 noch 29 Prozent aller Assets, waren es 2024 bereits 36 Prozent. „The winner takes it all“, kommentiert Wittrock diesen Trend. Er ergänzt, dass die Gewinner des Jahres 2024 vor allem große Player mit starker Präsenz im ETF-Markt waren. Damit spricht der Berater das zweite Kardinalproblem der Branche an: die Margenerosion.

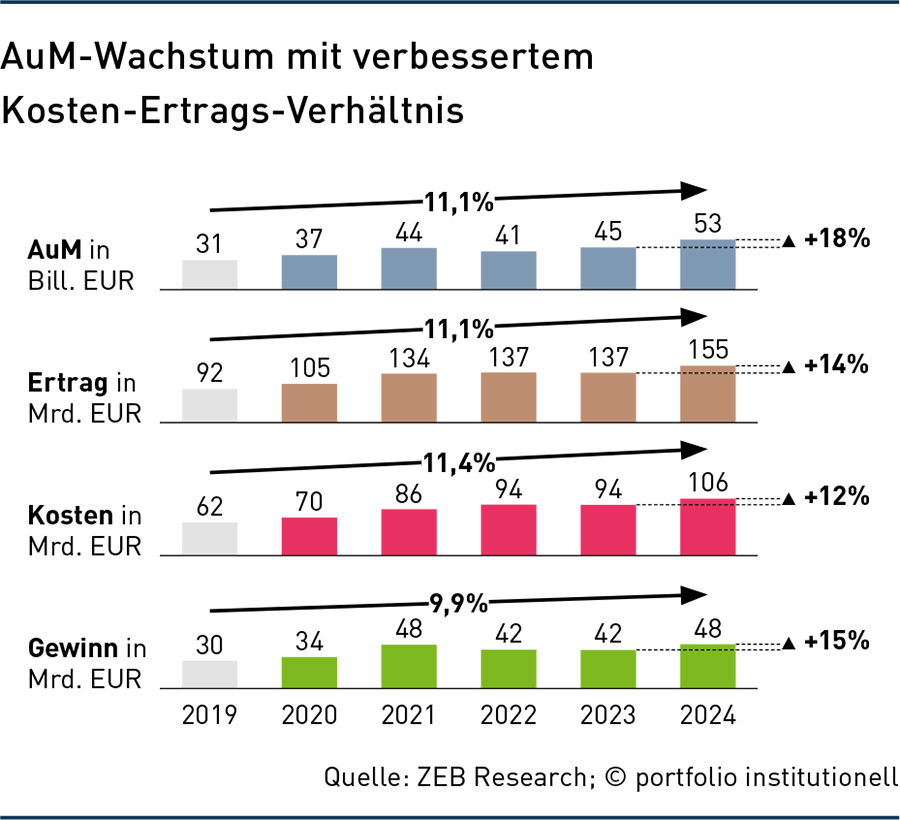

Tendenziell sind die Margen jetzt schon rückläufig. Während die Assets under Management in der ZEB-Analyse in den vergangenen fünf Jahren um 11,1 Prozent per annum zulegten, stiegen die Kosten in diesem Zeitraum um 11,4 Prozent und der Gewinn nur um 9,9 Prozent. Ein Menetekel könnte 2024 sein: Im eigentlich guten vergangenen Jahr kletterten die AuM um 18 Prozent, der Ertrag legte aber nur um 14 Prozent zu. „Die Kosten steigen stärker als das Asset-Volumen. Zudem sind die Kosten, bedingt durch regulatorische Aufwendungen und Investitionen in die Digitalisierung, fix und von der AuM-Entwicklung eher losgelöst als der Ertrag“, erklärt Wittrock. Die Folge: Fallende Börsenkurse machen sich in der GuV der Asset Manager deutlich negativ bemerkbar.

Was neben den Kosten vor allem auf die Margen drückt, ist der Trend zu passiven Produkten. Global betrachtet legte das passiv verwaltete Vermögen allein im vergangenen Jahr um gleich 38 Prozent zu. Dies wiederum führt zu einer Gebührenkompression und Margendruck. Transparenzbedingt trifft der Preiskampf die Anbieter von passiven Produkten und noch mehr die Anbieter von aktiven Strategien. Bei ersteren drückt jede Preissenkungsrunde der ETF-Player erst einmal auf die (erwartete) Gewinnentwicklung der Konkurrenz. Als beispielsweise Vanguard im Februar deutliche Preissenkungen für seine ETFs ankündigte, gaben die Aktien von Blackrock sofort deutlich nach. Noch mehr betroffen vom ETF-Siegeszug ist jedoch das aktive Lager. Diese Asset Manager treten nun die Flucht nach vorne an und bieten ihre aktiven Strategien nun verstärkt in der ETF-Hülle, und damit zu geringeren Fees, an.

„Die Kosten aktiver ETFs liegen näher am klassischen, das reine Markt-Beta abbildenden ETF als am aktiven Publikumsfonds. Ob aber die Vertriebsstrategie, die PS von Star-Managern in der günstigen VW-Polo-Hülle anzubieten, insbesondere bei der institutionellen Kundschaft fruchtet? Zwar schätzen Großanleger niedrigere Kosten und ein Mehr an Individualität. An die Vorteile von klassischen Indexstrategien – noch weniger Kosten, kein Peergroup-Risiko und optimale Hedge-Möglichkeiten – reichen aktive ETFs jedoch nicht ran. Trotzdem dürfte aber die Mag-7-Dominanz im S&P 500 und im MSCI World Investoren veranlassen, sich Gedanken über die Sinnhaftigkeit dieser Indizes zu machen.

Günstigere ETFs üben Druck auf die Margen aus und bergen eine gewisse Kannibalisierungsgefahr. Es gibt aber Faktoren, die diese Gefahr abmildern. „Bei passiven Produkten fallen die Kosten für das Portfoliomanagement weniger ins Gewicht – ein Portfoliomanager kann deutlich mehr passive Produkte als aktive Produkte betreuen. Das macht das Angebot effizienter und erlaubt eine bessere Nutzung von Skaleneffekten. Gleichzeitig bleibt aktives Management für Anleger attraktiv, die Wert auf Research, individuelle Strategien und Beratung legen“, sagt Martin Bechtloff, der bei Franklin Templeton den ETF-Vertrieb für Deutschland und Österreich verantwortet.

Eine Brutto-netto-Betrachtung mindert ebenfalls die Gefahr einer Kannibalisierung. Carsten Wittrock gibt ein Zahlenbeispiel: „Mag sein, dass die Management Fee für ein aktives Produkt 80 Basispunkte und die gleiche Strategie als ETF verpackt nur 35 Basispunkte kostet. Aber von den 80 bleiben auch 40 Basispunkte bei der externen Vertriebsorganisation hängen. Bei ETFs sind Vertriebsprovisionen dagegen irrelevant.“

Nicht jeder wird aber mit der Auflage eines ETF erfolgreich sein. „Um profitabel zu sein, sollte ein ETF auf mindestens 50 Millionen Euro AuM kommen“, erklärt Martijn Rozemuller, CEO Europe von Van Eck. Der ETF-Spezialist konnte mit einer Dividenden-Strategie sowie Sektor-Strategien wie Goldminen und jüngst Rüstung an AuM deutlich wachsen.

Fern hält sich Van Eck aber von den Standardindizes und aktiven ETFs. Als Grund für die Abstinenz bei aktiven ETFs nennt Rozemuller neben dem in der Regel wenig erfolgreichen Stock Picking Schwierigkeiten bei der Suche nach Liquiditätsanbietern für aktive Strategien. „Das Problem ist, dass das Angebot an Liquiditätsanbietern, die es für den Creation-Redemption-Prozess braucht, nicht mit dem ETF-Wachstum mithält. Emittenten aktiver ETFs werden Schwierigkeiten haben, solche Anbieter zu finden, was das Wachstum dämpfen wird. Aktive ETFs sind schwieriger abzusichern, weshalb Liquiditätsanbieter nicht besonders daran interessiert sind, Märkte für diese ETFs zu schaffen. So gibt es beispielsweise keine Futures oder Indexkörbe für diese ETFs.“

Das eigentliche Problem von aktiven ETFs bestehe aber darin, dass Liquiditätsanbieter möglicherweise eine falsche Absicherung haben. Für einige ETFs gibt es Futures, und in den USA sind manchmal auch Optionen verfügbar. Dies erleichtere die Absicherung, sodass Liquiditätsanbieter bessere Spreads anbieten können. „Bei unseren thematischen ETFs erfolgt die Liquiditätsbereitstellung, indem der Korb der zugrunde liegenden Aktien als Absicherung verwendet wird. Unsere thematischen ETFs sind passiv und haben liquide Basiswerte, sodass der Liquiditätsanbieter den Aktienkorb als Absicherung nutzen kann und genau weiß, wann eine Neugewichtung stattfindet und was dann passiert.“ Die Flucht nach vorn in die ETF-Welt ist somit neben der betriebswirtschaftlichen eine technische Herausforderung.

Naheliegende betriebswirtschaftliche Maßnahme ist natürlich, im operativen Betrieb die Kosten zu senken. Die Asset Manager sind bereits dabei, in die Digitalisierung zu investieren, die wiederum die Grundlage für KI-Anwendungen und damit auch geringere Research-Kosten sein könnte. Sicher ist bei diesen Kostensenkungsprogrammen allerdings nur, dass die hierfür nötigen Investitionen kurzfristig erst einmal ein Kostensteigerungsprogramm sind. „Investitionen in die Digitalisierung zahlen sich erst in der Zukunft aus“, erwartet Wittrock.

Ähnlich verhält es sich mit dem Versuch, den Margenverfall über Angebote für die Private Markets anzugehen. Auch hierfür sind zunächst einmal Ausgaben zu tätigen, um sich Zugang zu alternativen Anlagelösungen zu verschaffen. Idee ist im Normalfall, alternative Häuser zuzukaufen. Wie erfolgreich dieser Weg ist, zeigt sich ebenfalls erst in der Zukunft.

Doch wie sieht die Zukunft der Asset Manager selbst aus? Auf jeden Fall besser, als man es von in der Regel schwarzmalenden Beratern gewohnt ist. ZEB ist weniger pessimistisch: In einem 5-Jahres-Szenario nimmt der Berater als Base Case – in dem die Historie fortgeschrieben wird – an, dass sich die Cost Income Ratio bei 70 Prozent einpendelt. Für den Worst Case geht ZEB davon aus, dass diese Kennzahl auf 83 Prozent steigt. Für dieses Szenario wird ein Kostenanstieg von jährlich 20 Prozent und ein geringer Mittelanstieg angenommen, zu dem die Netto-Neumittelzuflüsse nur noch zu einem Zehntel beitragen.

Für einzelne Jahre kann sich die Situation dramatisch schlechter entwickeln, allerdings erholten sich die Märkte auch immer wieder schnell. Die nicht nur für Wittrock wesentliche Frage, die sich für diese Szenarien stellt: „Wie soll ein Asset Manager gegenüber dem Markt wachsen, wenn die Netto-Neugelder wie bislang nur 30 Prozent des AuM-Wachstums ausmachen und von diesen der Großteil an die Häuser geht, die der Konkurrenz jetzt schon enteilt sind?“ Die Antwort: Konsolidierung! Wachstum wird künftig also eher anorganisch sein.

Autoren: Patrick EiseleSchlagworte: Asset Management | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar