Mehr Risiko, weniger Rendite

Die Investmentpläne internationaler Anleger

Internationale Anleger erwarten ein riskanteres, aber renditeärmeres Umfeld und verschreiben sich einer breiteren Diversifikation. Angesagt sind bei Investoren nach wie vor insbesondere Credits, Schwellenländeranleihen, Infrastruktur und Absolute Return. Dies ergab eine Bfinance-Umfrage.

Der Abfall vom Glauben an Staatsanleihen als risikoloses Asset bestärkt den Glauben an die Diversifikation. Dies zeigt sich deutlich am internationalen Pension Fund Asset Allocation Survey von Bfinance. Der Consultant befragte im Oktober 54 Asset Owner, vornehmlich Pensionskassen, die ein Gesamtvolumen von 350 Milliarden Dollar verwalten. 76 Prozent der Anleger haben ihren Sitz in Europa, 24 Prozent in Nordamerika. Von den europäischen Investoren stammen 30 Prozent aus Großbritannien. Auch wenn zehn Prozent der Teilnehmer aus Deutschland kamen, lassen sich die Umfrageergebnisse aber auf hiesige Anleger nicht uneingeschränkt übertragen.

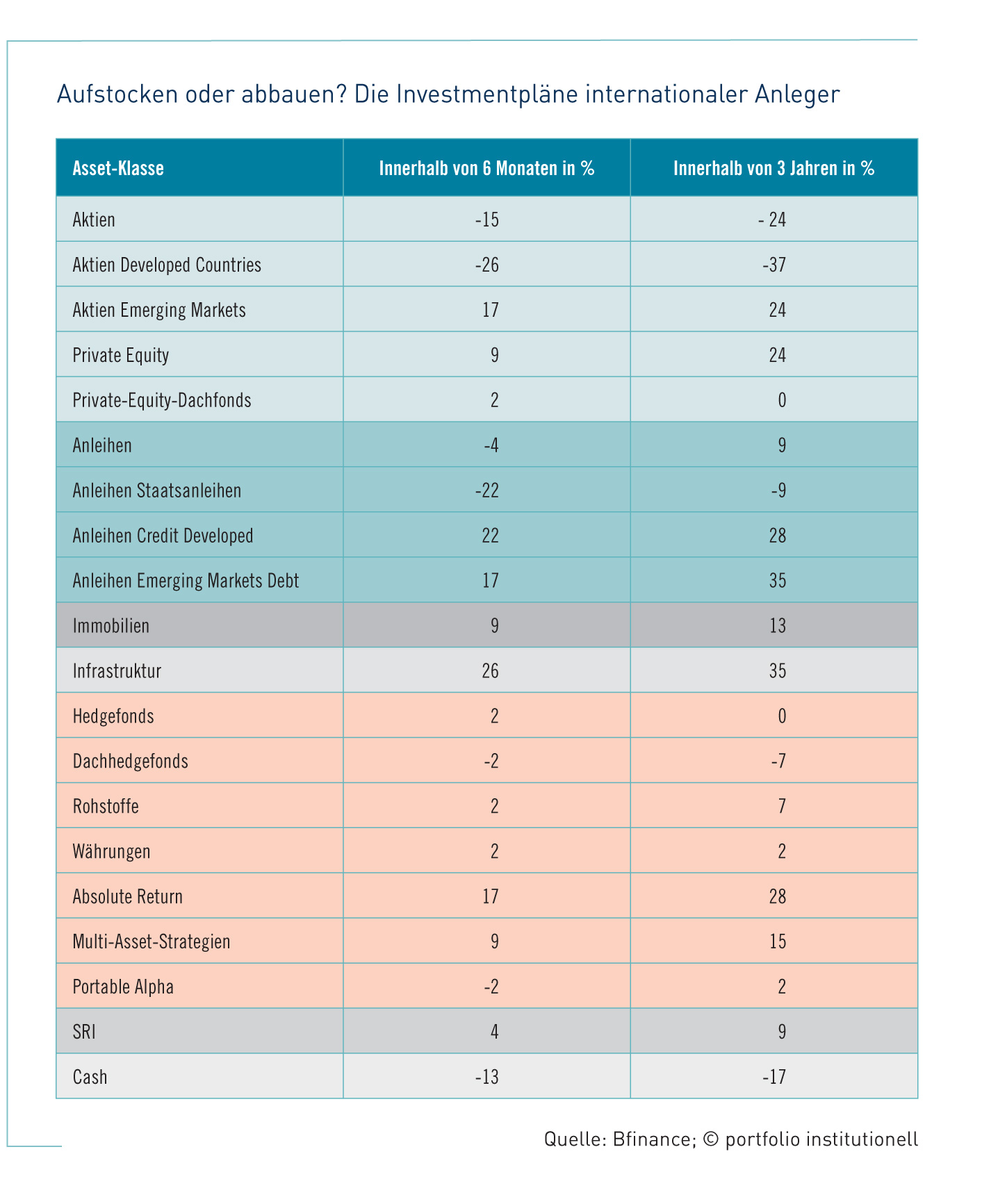

Gemäß den Studienergebnissen sind die bekannten Trends weg von Staatsanleihen und hin zu Credits, Emerging Market Debt, Infrastruktur und Absolute-Return-Strategien intakt. Die letztgenannten vier Asset-Klassen wollen im nächsten Halbjahr zwischen 17 bis 26 Prozent der Befragten aufstocken, in den nächsten drei Jahren sogar 28 bis 35 Prozent. Die erwarteten Zuwachsraten im nächsten Halbjahr für Private Equity, Immobilien und Multi-Asset-Strategien folgen mit neun Prozent. Auf Sicht von drei Jahren ergaben sich für diese Asset-Klassen Werte von 24, 13 und 15 Prozent. Für Private-Equity-Dachfonds und Hedgefonds können sich dagegen jeweils nur zwei Prozent begeistern. Von abnehmender Bedeutung sind für internationale Investoren neben Staatsanleihen noch Dachhedgefonds und Geldmarktanlagen.

Für Aktien ergibt sich ein heterogeneres Bild. Zwar bleibt ein Übergewicht zur strategischen Asset-Allokation bei Aktien erhalten. Relativ betrachtet planen Investoren aber in der Regel, ihre Aktienbestände abzubauen. Die Ausnahme von der Regel: Aktien der Schwellenländer. In den Emerging Markets ist nämlich ein weiterer Aufbau des Aktienportfolios beabsichtigt. Heterogen fällt bei Aktien auch der Vergleich zwischen internationalen und deutschen Investoren aus. Gemäß einer Umfrage von Aquila, deren Schwergewicht auf deutschen Investoren liegt, will etwa jeder fünfte der befragten deutschen Anleger die Aktienquote ausbauen. Damit würden sich die Aktienquoten zwischen deutschen und angelsächsischen Investoren, die den Schwerpunkt des Bfinance-Survey bilden und traditionell eine hohe Aktienquote fahren, ein (kleines) Stück annähern. „In Deutschland sehen wir bei Altersvorsorgeeinrichtungen einen moderaten Ausbau der Aktienquote“, erklärt Ori Gotfrid von Bfinance. Ins Bild der Bfinance-Umfrage passt aber, dass sich das Aktieninteresse der deutschen Anleger auch stark auf Schwellenländer fokussiert. Ein Indiz hierfür sind die diesjährigen Aktienausschreibungen deutscher Investoren via Bfinance. „Wir hatten sowohl zwei Suchaufträge für Japan und jeweils einen für europäische und US-Aktien als auch drei Managerselektionen für Emerging Markets. Ein Versorgungswerk hat sogar ein Frontier-Mandat ausgeschrieben“, blickt Gotfrid auf 2012 zurück. Für deutsche Versicherungen und Banken gestalten sich Aktieninvestments dagegen mit Blick auf die Risikotragfähigkeit und die Regulierung schwieriger.

Ein weiterer Unterschied zwischen deutschen Investoren und ihren internationalen Pendants betrifft Absolute-Return-Strategien. Laut Aquila bleibt bei deutschen Investoren das Interesse an diesem Thema konstant, laut der internationalen Bfinance-Umfrage stehen Absolute-Return-Strategien dagegen bei 28 Prozent der Befragten in den nächsten drei Jahren auf der Kaufliste. Der Unterschied dürfte daraus entstehen, dass deutsche Investoren schon ihre Erfahrungen mit Absolute Return gemacht haben und absolute Renditen auch eher auf Ebene des Gesamtportfolios via Overlays suchen. Zu Letzterem passt auch, dass die Bfinance-Umfrage einen starken Trend hin zu Smart-Beta-Lösungen zulasten von traditionell-passiven Ansätzen konstatiert.

_Renditen von fünf bis sieben Prozent für 2012

Werden die Pläne auch tatsächlich umgesetzt, ergeben sich deutlich breiter diversifizierte Portfolios. Mit den zusätzlichen Risiken sind jedoch interessanterweise keine höheren Renditeerwartungen verbunden. Gefragt nach den Auswirkungen des Niedrigzinsumfelds antworteten nämlich 80 Prozent der Investoren, dass man die Renditeerwartungen gesenkt hat. Offenbar hält der Aufbau der riskanteren Renditequellen nicht mit dem Rückgang des Renditepotenzials auf der Fixed-Income-Seite Schritt. Das vergangene Jahr ist jedoch insgesamt auskömmlich ausgefallen. Für 2012 erwarten 70 Prozent eine Rendite zwischen fünf und sieben Prozent. Die Überlegungen von Emmanuel Léchère von Bfinance zum Zusammenspiel von Diversifikation und Risiko: „Über die Diversifizierung hinaus liegt die Herausforderung für viele Investoren darin, Risiken zu verstehen und dem Portfolio zuzuführen.“ Der Schlüssel hierfür liegt in der Transparenz. Für 30 Prozent erfordert das Niedrigzinsumfeld aber auch höhere Beiträge von Sponsoren und Mitgliedern.

_Die Verschuldungskrise drückt auf das Gemüt

Gefragt nach den größten Risiken nennen Investoren gegenüber Bfinance an erster Stelle die Verschuldungskrise. Mit etwas Abstand folgen Kursschwankungen, ein Kollaps der Eurozone, eine ausgeprägte Rezession sowie Kreditrisiken – und zwar sowohl bei Unternehmens- als auch bei Staatsanleihen. Außerdem wurde von einer deutlichen Mehrheit das regulatorische Umfeld als Risiko identifiziert. Für 2013 identifizierte die Umfrage bei den institutionellen Investoren einen verhaltenen Optimismus.

portfolio institutionell, Ausgabe 12/2012

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar