Mission possible

Gerhard Bissinger Edda Schröder Thomas Goldfuß Grafik

Impact Investments gehen weit über das hinaus, was Investoren mit anderen Nachhaltigkeitsansätzen erreichen können. Impact Investing verspricht eine doppelte Rendite. Noch steckt der Markt der wirkungsorientierten Investments aber in seinen Kinderschuhen.

Tue Gutes und rede darüber – ein einfacher und einleuchtender Satz, der in der Finanzbranche jedoch nur selten zur Entfaltung kommt. In den Medien findet sich die Branche vor allem mit Berichten über Skandale, wie die Libormanipulation, oder überzogene Bonuszahlungen wieder. Dabei gibt es durchaus Gutes zu berichten. Wenn große institutionelle Investoren weltweit klimaschädlichen Investments entsagen – Stichwort: Dekarbonisierung der Portfolios –, ist das der Rede wert. Namhafte Investoren, wie Calpers, der französische Pensionsfonds für den öffentlichen Sektor (ERAFP) sowie die schwedischen Pensionsfonds AP1, AP 3 und AP 4 haben die Initiative „Montreal Carbon Pledge“ unterschrieben und verpflichten sich damit, den CO2-Verbrauch ihrer Portfoliounternehmen anzugeben und sukzessive nach unten zu fahren. Ein deutscher Großanleger findet sich derzeit noch nicht unter den Signatoren der 2014 ins Leben gerufenen Initiative. Es dürfte aber nur eine Frage der Zeit sein, bis die Deutschen folgen. Denn Nachhaltigkeit gewinnt hierzulande in der Investorengemeinde eine immer stärkere Bedeutung, wie die Nachhaltigkeitsstudie von Union Investment zeigt, für die von Februar bis April dieses Jahres insgesamt 200 institutionelle deutsche Investoren befragt wurden. Laut dieser Studie berücksichtigen bereits 58 Prozent der Befragten bei ihrer Kapitalanlage Nachhaltigkeitskriterien. Im vergangenen Jahr lag der entsprechende Anteil bei 56 Prozent, 2013 waren es 48 Prozent. „Die feste und dauerhafte Verankerung nachhaltiger Investmentstrategien in den Portfolios der Großanleger kommt auch darin zum Ausdruck, dass sich die überwiegende Mehrheit der Anwender eine Abkehr von entsprechenden Ansätzen nicht vorstellen mag“, heißt es in der Studie. Für 80 Prozent sei ein Ausstieg aus der Nachhaltigkeit „gegenwärtig nicht denkbar“. Nachhaltig agierende Investoren seien offenbar „Überzeugungstäter“.

Dass nachhaltige Investments auf dem Vormarsch sind, hat auch das Forum Nachhaltige Geldanlagen (FNG) in seinem jüngsten Marktbericht konstatiert. Laut diesem war 2014 für nachhaltige Geldanlagen im deutschsprachigen Raum ein besonders erfolgreiches Jahr. Das Volumen stieg gegenüber dem Vorjahr um 47 Prozent auf insgesamt 197,5 Milliarden Euro. Doch nicht nur kurzfristig befindet sich der Markt für nachhaltige Geldanlagen im Aufwind. Anhand des mittlerweile zehnten FNG-Marktberichts lässt sich eine eindrucksvolle Entwicklung nachvollziehen. Das Volumen ist binnen eines Jahrzehnts auf mehr als das 15-Fache angewachsen. Aus dem einstigen Nischensegment hat sich ein breiter Markt entwickelt, konstatiert das FNG mit Blick auf den Vergleich der Marktdaten von 2005 und 2014: In Deutschland wuchs das Volumen der als nachhaltig eingestuften Anlagen in diesem Zeitraum von fünf auf 127,3 Milliarden Euro.

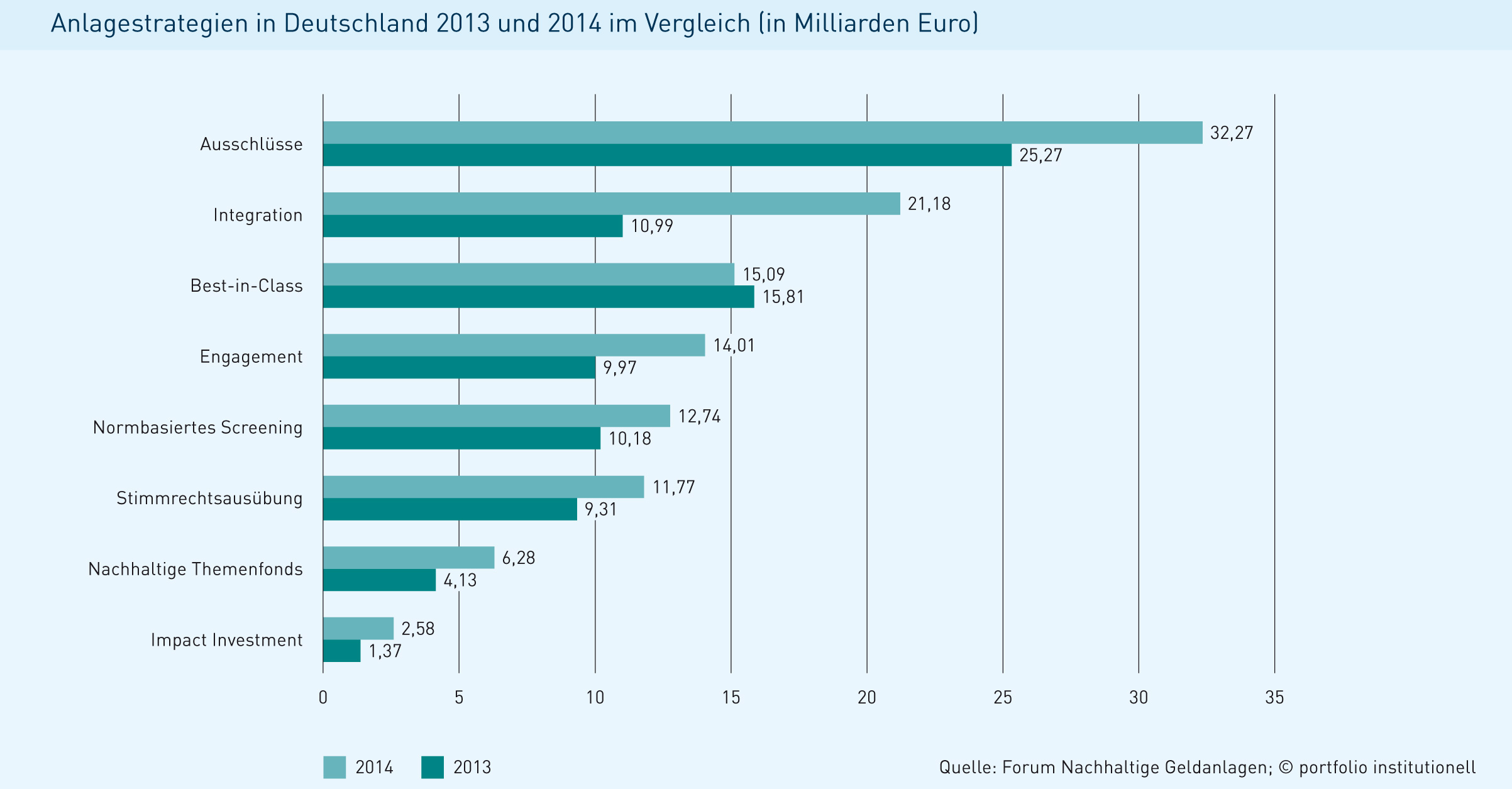

Mit dem Wachstum des nachhaltigen Anlagemarkts ist auch eine weitere Differenzierung der Produkte und Nachhaltigkeitsansätze einhergegangen. Während das FNG 2005 nur vier nachhaltige Anlagestrategien – aktives Aktionärswesen, Ausschlusskriterien, Best-in-Class und „Pioniere“ – erfasste, sind es inzwischen acht Strategien: Ausschlusskriterien, Best-in-Class, Engagement, Impact Investing, Integration, nachhaltige Themenfonds, normbasiertes Screening und Stimmrechtsausübung. Mit einem Volumen von rund 32 Milliarden Euro sind Ausschlüsse die in Deutschland verbreitetste Nachhaltigkeitsstrategie. Am anderen Ende des Spektrums stehen Impact Investments, die laut dem aktuellen FNG-Bericht ihr Volumen gegenüber dem Vorjahr zwar fast verdoppeln konnten, mit rund 2,5 Milliarden Euro jedoch nach wie vor eine äußerst untergeordnete Rolle in der deutschen Kapitalanlage spielen. Um dies zumindest im Stiftungssektor zu ändern, hat der Bundesverband Deutscher Stiftungen (BVDS) 2013 unter Federführung der Eberhard-von-Kuenheim-Stiftung den Expertenkreis „Impact Investing“ ins Leben gerufen. „Unser Expertenkreis besteht aus 15 Stiftungen, die allesamt Pioniere auf dem Gebiet des Impact Investings sind. Als eine der ersten Maßnahmen werden wir im Frühjahr 2016 einen Ratgeber herausgeben, der einen Überblick über Impact Investing im deutschsprachigen Raum gibt“, erklärt Berenike Wiener, die als Referatsleiterin Stiftungsmanagement beim BVDS auch Mitglied des Expertenkreises ist.

Mehr als eine Vermeidungsstrategie

Bevor es an die praktische Umsetzung gehen kann, muss zunächst eine grundlegende Frage geklärt werden: Was steckt hinter dem sogenannten Impact Investing? Schließlich kann jeder Anlage eine Wirkung attestiert werden. Analog zur Erkenntnis des Philosophen Paul Watzlawick – man kann nicht nicht kommunizieren – gilt: Man kann nicht ohne Wirkung investieren. Ob die erzielte Wirkung gewollt ist und gemessen werden kann, steht hingegen auf einem anderen Blatt und markiert einen entscheidenden Punkt bei der Begriffsbestimmung. Mit Impact Investing – zu Deutsch: wirkungsorientierte Investments – soll nicht nur eine finanzielle Rendite, sondern auch eine messbare soziale oder ökologische Rendite erzielt werden. Diese Investmentstrategie geht somit ein ganzes Stück über das hinaus, was Investoren mit Nachhaltigkeitsansätzen wie Ausschlüssen, Best-in- oder Best-of-Class, die eher als eine Vermeidungsstrategie einzustufen sind, zu erreichen versuchen. In diesem Zusammenhang erläutert Gerhard Bissinger, Stifter der Social-Business-Stiftung in Hamburg, den differenzierten Blick von Stiftungen, die sogenannte Mission Investings vom Impact Investing unterscheiden: „Beides wird gern in einen Topf geworfen, obwohl es in der jüngsten Definition des BVDS unterschiedliche Themen sind. Mission Investments sind die ‚Königsklasse‘; das Investment entspricht den Stiftungszielen in der Satzung. Bei Impact Investing wird hingegen in ein soziales Projekt investiert, das nicht direkt dem Zweck der Stiftung dient.“ Bissinger selbst nutzt für sein Stiftungsvermögen beide Strategien: „Wir sind zu 100 Prozent in Impact und Mission Investments investiert.“ Dieses in dieser Konsequenz durchgeführte wirkungsorientierte Investieren wirkt auf den ersten Blick überraschend, hat beim näheren Hinsehen jedoch seinen Grund. Die Hamburger Stiftung gehört mit einem Vermögen von rund 100.000 Euro zu den knapp 30 Prozent der kleineren ihrer Zunft. Um die Wirksamkeit seiner Stiftung zu erhöhen, agiert Bissinger deshalb nicht nur auf der Förderseite gemäß dem Zweck, sondern auch auf der Vermögensanlagenseite: „Wenn ich den Kapitalstock in den Stiftungszweck einbeziehe, kann ich mehr Menschen erreichen. Ich kann die soziale gesellschaftliche Wirkung meiner Stiftung auf diese Weise vervierzigfachen.“

Bei seinen Stiftungskollegen rührt Bissinger bereits seit einiger Zeit die Werbetrommel für wirkungsorientiertes Investieren. Zugleich ist ihm dabei sehr wohl bewusst: „Impact Investments sind ein schwieriges Feld, weil es keine Wertpapier-Kennnummer gibt – kein Investment gleicht dem anderen. Vielen Stiftungskollegen macht die erforderliche Due Diligence Probleme. Der Aufwand und der Ertrag am Ende müssen zusammenpassen.“ Erschwerend hinzu kommt, dass soziale Entrepreneurs keine großen Investitionssummen benötigen. „Doch gerade für größere Stiftungen ist eine bestimmte Größenordnung nötig, damit sich ein solches Investment rechnet“, fügt Bissinger hinzu. Hier sieht er den Vorteil seiner Stiftung. „Wir sind zwar sehr klein, dafür aber durch unsere Ehrenamtlichkeit beweglicher. Und selbst wenn einmal etwas schiefgeht, sind es keine Millionen, die dabei verloren gehen, und die Verluste durch Rücklagen gedeckt. Auch kleine Stiftungen haben so ihre Daseinsberechtigung“, erklärt der Hamburger Stifter.

Es gilt der Grundsatz des magischen Dreiecks

Dass Impact Investments einen durchaus aufwendigen Due-Diligence-Prozess erfordern, bestätigt auch die Referatsleiterin für Stiftungsmanagement im BVDS. „Impact Investments haben ein anderes Rendite-Risiko-Profil. Das muss man verstehen und muss sich bewusst machen, was man erreichen will. Die erste Überlegung sollte sein: Welche Wirkung will ich erzielen?“, so Berenike Wiener. Bestimmte Grundsätze der Vermögensanlage müssen dabei allerdings stets eingehalten werden. „Impact Investments bedeuten einen Perspektivwechsel. Grundsätzlich müssen aber ohnehin bei allen Investments die Grundregeln des magischen Dreiecks und des ehrbaren Kaufmanns beachtet werden“, erläutert die Verbandsfrau. Wichtig bei der Beurteilung des Rendite-Risiko-Profils eines Impact Investments, das unabhängig von der Wirkung betrachtet werden muss, ist dabei der Einbezug in den Kontext der Gesamtanlagen. Wiener macht deutlich, dass Impact Investments kein Allheilmittel sind, sondern ein Baustein in der Vermögensanlage – nicht mehr und nicht weniger. Es könne ein starkes Instrument sein, um das Vermögen mit dem Zweck zu kombinieren und dadurch die Wirkung zu hebeln. Allerdings weiß sie auch: „Impact Investments sind nicht für jede Stiftung geeignet.“ Schwierig stellt sich dies beispielsweise für die Volkswagen-Stiftung dar, die bisher keine entsprechenden Investments tätigt, auch wenn Dieter Lehmann, Mitglied der Geschäftsleitung, Mission Investing grundsätzlich für eine „wunderbare Idee“ hält. „Unser Stiftungszweck ist die Förderung von Wissenschaft und Technik in Forschung und Lehre. Es ist nicht einfach, hierfür passende Mission Investments zu finden und gleichzeitig unseren Auftrag, das Stiftungsvermögen möglichst ertragreich anzulegen, erfolgreich umzusetzen. Was wir stattdessen machen: Wir richten unsere Vermögensanlage nachhaltig aus“, erläutert Lehmann im Interview (siehe auch Seite 35). Die Erfüllung des Stiftungszwecks und die reale Kapitalerhaltung stehen für ihn in der Vermögensanlage an oberster Stelle: „Das muss Mission und Impact Investing allerdings nicht ausschließen.“ Nur fündig ist er offenbar noch nicht geworden. Das mag unter anderem daran liegen, dass der Markt noch in den Kinderschuhen steckt. Eine Prognose von JP Morgan und dem Global Impact Investing Network (GIIN) geht zwar davon aus, dass der Impact-Investing-Markt bis 2020 weltweit eine Größe von 400 bis 1.000 Milliarden US-Dollar erreichen kann, davon ist er im Moment jedoch noch recht weit entfernt. „Es gibt bereits ein paar Produkte in diesem Bereich, aber Angebot und Nachfrage gehen noch relativ weit auseinander“, berichtet die BVDS-Referatsleiterin.

Doch wer suchet, der findet. In einer im Dezember 2014 veröffentlichten Studie gibt die Denkfabrik „Impact in Motion“ eine Übersicht zu 14 Impact Asset Managern, die ihren Firmensitz in der DACH-Region haben. Darunter findet sich unter anderem die 2010 gegründete Ananda Ventures, ein Wagniskapitalinvestor für Social Enterprises in Europa. „Unternehmertum ist ein wunderbares Werkzeug, um die Welt besser zu machen. Wir wollen die Wirtschaft in den Dienst der Gesellschaft stellen. Das war der unterliegende Gedanke, der uns zur Gründung von Ananda Ventures bewogen hat“, erläutert Johannes Weber, Geschäftsführer und Gründer von Ananda Ventures. In seinen Social Venture Funds I und II verwaltet der Münchner Fondsmanager derzeit circa 30 Millionen Euro, die in verschiedene Social Enterprises investiert werden. Auf einen speziellen Sektor ist das Fondsmanagement nicht festgelegt, wenngleich sich bestimmte Themenfelder besser eignen als andere, wie zum Beispiel Bildung, Leben im Alter, Langzeitarbeitslosigkeit oder Integration. Pro Unternehmen werden eins bis 1,5 Millionen investiert.

Als aktiver Gesellschafter begleitet Ananda Ventures diese Unternehmen bis zum Exit. „Unser Fonds läuft zehn Jahre. In dieser Zeit wollen wir investieren und desinvestieren. Die typische Dauer eines Investments liegt zwischen fünf und acht Jahren. Wenn ein Unternehmen stabil steht, kann ein Exit erfolgen“, so Weber. Der Börsengang, der in der Venture-Capital-Branche als Exit üblich ist, ist für Ananda Ventures eine eher theoretische Option. Die Überführung in ein familiengeführtes Unternehmen, das in einem angrenzenden Bereich tätig ist, hält Weber für die wahrscheinlichste Exit-Strategie. „In den Verträgen gibt es auch eine Buy-back-Option. Bisher haben wir diesen Fall noch nicht durchexerziert, aber das wird ab und an als Exit-Strategie sicher genutzt werden“, fügt er hinzu.

In die Mitte der Gesellschaft

Damit sich ein Unternehmen für eine Beteiligung durch Ananda Venture qualifiziert, reicht es nicht, eine gute Idee zu haben. Es muss bereits ein fertiges Produkt oder Dienstleistung sowie erste Kunden geben. Außerdem muss das Gründerteam sowohl die inhaltliche als auch kaufmännische Seite abdecken. „Wir agieren als Treuhänder für unsere Investoren. Das heißt, man schießt nicht einfach aus der Hüfte. Wie bei jedem anderen Investment gilt: Man sollte nur in das investieren, das man auch versteht. Deshalb wird jede Beteiligung intensiv geprüft. Es dauert meist sechs Monate oder länger, bis wir ein Investment tätigen“, so Weber. Aus einem Pool von 500 Beteiligungsmöglichkeiten pro Jahr bleiben am Ende etwa vier übrig. „Für uns ist das ausreichend. Wenn unser Fonds 100 Millionen Euro groß wäre, sähe das natürlich anders aus“, fügt der Ananda-Ventures-Geschäftsführer hinzu. Als Beispiel für ein Unternehmen, das sich für eine Beteiligung qualifizieren konnte, nennt er Auticon. Das Sozialunternehmen knüpft an die spezielle Fähigkeit von Menschen mit Asperger-Autismus an, von denen etwa 15 Prozent über eine überdurchschnittliche Begabung im IT-Bereich verfügen. Diese Menschen werden als feste Mitarbeiter von Auticon für spezielle IT-Dienstleistungen eingesetzt, bei denen sie dank ihrer hohen Konzentrationsfähigkeit die Fehlerquote signifikant senken können, zum Beispiel beim Testen von Software. „Auticon ist ein gut funktionierendes Unternehmen. Verschiedene Dax-Unternehmen nutzen sie als Dienstleister. Dieses Sozialunternehmen ist in der Mitte der Gesellschaft angekommen. Das müssen wir auch mit den anderen Social Businesses schaffen“, erläutert Weber.

Ihm ist bewusst, dass dies nicht immer gelingen kann und nicht jedes Investment von Erfolg gekrönt sein wird. Ein Totalverlust sei jedoch äußerst unwahrscheinlich. „Unsere Art von Venture Capital ist nicht vergleichbar mit Technologie-Venture-Capital, wo große Wetten eingegangen werden. Deren Wetten gehen auf, wenn zwei von zehn Unternehmen durchkommen. Wir wollen lieber sieben von zehn Unternehmen über die Ziellinie bringen. Uns geht es um kontinuierliches Wachstum. Im ersten Fonds haben wir im Moment fünf Unternehmen – und die stehen nach fünf Jahren alle noch“, erläutert Weber die Risikoseite seiner Investments. Auf der Renditeseite können sich die Investoren der Social Venture Funds fünf bis sechs Prozent netto erwarten. „Mit unserem ersten Fonds werden wir sogar darüber liegen, so wie es derzeit aussieht“, führt Weber aus. Investiert haben in seine Fonds derzeit vornehmlich Unternehmer und Family Offices, auch Banken und zwei Stiftungen aus Großbritannien seien dabei. Die deutsche Anlegerschaft hat Weber bislang als eher zurückhaltend kennengelernt. „Private Equity ist eine Anlageklasse, die sich eigentlich auch für deutsche Stiftungen eignet. Es besteht allerdings die unbegründete Angst vor dem Verlust der Gemeinnützigkeit. Wir müssen diese Ängste überwinden. Dann sehe ich viel Potenzial in der deutschen Stiftungslandschaft, im Bereich Impact Investing zu investieren“, so Weber.

Fleisch an den Knochen bringen

Um dem Markt für Impact Investments beim Herauswachsen aus seinen Kinderschuhen zu helfen, will auch der Bundesverband Deutscher Stiftungen sein Scherflein dazu beitragen. Und so ist aus dem bereits erwähnten Expertenkreis heraus ein Pilotfonds entstanden, der in Projekte und Organisationen im Bildungsbereich im deutschsprachigen Raum investiert. „Es hat 1,5 Jahre gebraucht, bis der Fonds im Mai 2014 die Genehmigung der Bafin erhalten hat. Er ist der erste seiner Art, der gemäß der Verordnung über europäische Fonds für soziales Unternehmertun registriert ist“, erläutert die BVDS-Referatsleiterin Wiener. Die Laufzeit des Fonds, der der Rechtsform einer GmbH & Co. KG entspricht, ist auf vier bis sechs Jahre festgesetzt. Als Fondsmanager begleitet Bonventure die Umsetzung, was sowohl die Identifizierung und Prüfung potenzieller Projekte als auch die Durchführung der Investments einschließt. Bonventure ist ein Zusammenschluss von Unternehmern wie Strascheg, Haindl oder Wendeln, um soziales Risikokapital zu vergeben. „Wir sind in der Endphase der Due-Diligence-Projekte. Bald können die Gelder bei den Stiftungen abgerufen werden“, führt Wiener aus. Insgesamt soll der Fonds, dessen Volumen 700.000 Euro umfasst, in fünf Projekte investieren, wobei auf Investments in Start-ups verzichtet wird. Die Gelder stammen von sechs Stiftungen: der Bertelsmann-Stiftung, der BMW-Stiftung Herbert Quandt, der Eberhard-von-Kuenheim-Stiftung, der Schweisfurth-Stiftung, der Castringius-Stiftung und der Hoffnungsträgerstiftung, die sich mit jeweils 100.000 Euro beteiligt haben. Auch der Bundesverband hat 100.000 Euro in das Pilotprojekt eingebracht. „Ursprünglich sollten auch kleinere Stiftungen einsteigen können. Der Fonds ist ein Pilot, an dem wir testen, was möglich ist; zum Beispiel, ab welcher Höhe Stiftungen investieren können“, erläutert Wiener. Als Renditeerwartung hat der Pilotfonds circa zwei Prozent nach Kosten ausgegeben. Ob dies realistisch ist, wird die Zukunft zeigen. „Im Vorfeld gab es viel Diskussion darum, welche Renditehöhe moralisch vertretbar ist, denn neben einer finanziellen Rendite sollte es auch eine gesellschaftliche Rendite geben – auch wenn diese im Hinblick auf die Gemeinnützigkeitseinstufung gar keine Rolle spielt“, nennt Wiener als eine der Herausforderungen, mit denen man im Bereich der Impact Investments konfrontiert ist. Auch aus dem Risiko, das bei diesen Investments besteht, macht die Referatsleiterin keinen Hehl. So könne natürlich ein Projekt ausfallen, weshalb nicht nur in ein Projekt, sondern in fünf diversifiziert wird. „Aus Diversifikationsaspekten heraus betrachtet ist es wichtig, viel zu streuen; bei diesem Projekt ging es aber in erster Linie darum, anhand eines konkreten Projekts zu zeigen, dass Impact Investment funktionieren kann.“

Zu früh für ein Resümee

Dass sich die Stiftungen in dem Pilotfonds des Risikos bewusst sind, zeigt ein Beitrag von Professor Dr. Franz-Theo Gottwald, Vorstand der Schweisfurth-Stiftung, für den Ratgeber zu Mission-related Investments, den der BVDS herausgeben wird. Darin merkt Gottwald an, dass es trotz der Vielzahl von Investments, die seine Stiftung bereits im Bereich Impact Investing tätigte, noch zu früh ist, um über bisherige Erfahrungen zu resümieren: „Alle getätigten Investments haben Projektcharakter: Sie hängen von Personen beziehungsweise Einzelunternehmern ab, die hoffentlich am Markt erfolgreich sein werden. Auch sind die möglicherweise entstehenden Impacts noch weitestgehend Zukunftsmusik.“ Deshalb bietet sich seines Erachtens Impact Investing zunächst – und wahrscheinlich auch für die nächsten drei bis fünf Jahre – nur für Stiftungen an, „die pionierhaft investieren wollen und so hohe freie Rücklagen gebildet haben, dass sie im Falle des Scheiterns der Investition die eingebrachten Budgets als Projektfördermittel gegenfinanzieren oder umbuchen können.“

Die Schweisfurth-Stiftung ist dazu bereit. Sie gehört zu den Pionieren in Deutschland auf dem Gebiet des Impact Investings. Das erste Investment erfolgte 2014, dabei ging es um den Aufbau von multifunktionalen Nahversorgungszentren, um mit der weit verbreiteten Negativentwicklung im ländlichen Bereich durch Abwanderung und Wegfall von Nahversorgung zu brechen. Als weiteres zweckbezogenes Investment wurde im vergangenen Jahr in den Triodos Organic Growth Funds investiert, den Triodos als langfristig ausgerichteter Evergreen-Fonds aufgelegt hat. Dieser Private-Equity-Fonds, der im Januar 2014 als Teilfonds des Triodos Sicav II aufgesetzt wurde, setzt auf ein diversifiziertes Portfolio von Beteiligungen an europäischen Unternehmen der Konsumgüterindustrie mit konsequent nachhaltiger Orientierung, die mittelständisch und regional verwurzelt sind. Ein Beispiel für eine solche Beteiligung ist Aarstiderne, ein führender Anbieter von Biolebensmitteln aus Dänemark. Laut dem Fondsprospekt wird eine annualisierte Rendite zwischen fünf und sieben Prozent angestrebt. Weitere zweckbezogene Investments der Schweisfurth-Stiftung sind Beteiligungen an einem Biohotel, an der Ökoworld AG, an Oekom Research und an besagtem Pilotfonds „Bildung“ des Bundesverbandes Deutscher Stiftungen.

Je näher am Zweck desto unkomplizierter

Auch Gerhard Bissinger von der Social-Business-Stiftung hätte sich gern an dem Pilotfonds beteiligt, was jedoch allein an der geforderten Mindestinvestitionssumme von 100.000 Euro scheiterte. Für die Zukunft hat der BVDS fest im Auge, auch kleineren Stiftungen den Zugang zu entsprechenden Produkten zu ermöglichen. Bis es so weit ist, wird jedoch noch einige Zeit ins Land gehen. Derweil sucht Bissinger andere Möglichkeiten, um sein Stiftungsvermögen wirkungsorientiert anzulegen. Fündig wurde er kürzlich in der Pfalz. Die Social-Business-Stiftung vergab an eine dortige Bürgerstiftung ein Darlehen, die dieses für den Kauf eines Tagungshotels nutzte, das als gemeinnützige GmbH betrieben wird und zwölf behinderte Menschen fest angestellt hat. Dieses Investment erwies sich im Nachhinein aufsichtsrechtlich als nicht ganz einfach. „Das Darlehen müsste eigentlich besichert sein, weil es nicht direkt mit dem Stiftungszweck in Verbindung steht. Stünde das Darlehen im Zweckinteresse, müsste es nicht besichert werden“, erläutert der Hamburger Stifter die Problematik. Dennoch sah die Aufsicht letztlich kein Problem in dem Darlehen „In Hamburg ist die Aufsicht sehr stiftungsfreundlich. Wenn eine Stiftung solide aufgestellt ist und über Rücklagen und Puffer verfügt, die auch einen realen Kapitalerhalt bedeuten, ist ein solches Investment möglich, wenn das Darlehen nur einen geringen Teil des Stiftungsvermögens umfasst. Grundsätzlich kann man sagen: Je näher ein Impact Investment am Stiftungszweck ist, desto unkomplizierter ist dieses bei der Aufsicht“, führt Bissinger aus. Der Großteil seines Stiftungsvermögens ist ohnehin im Mikrofinanzbereich investiert, was der Satzung und dem Zweck seiner Stiftung entspricht. Auf der Projektseite vergibt die Stiftung Mikrofinanzkredite in Sierra Leone. Auf der Vermögensseite hält die Hamburger Stiftung unter anderem Genossenschaftsanteile an der niederländischen Genossenschaft Oikocredit, die laut Bissinger seit gut 40 Jahren in Schwellen- und Entwicklungsländern aktiv ist und dort größtenteils Mikrofinanzierungen betreibt: „Oikocredit ist hierzulande nicht so bekannt, hat aber eine Bilanzsumme von über 900 Millionen Euro und erreicht über ihre Partner in den Mikrofinanzinstituten 37 Millionen Menschen. Sie haben eigene Regionalbüros und sind auch mit 14 Prozent in Afrika unterwegs.“ Die Dividende liege bei zwei Prozent.

Eine Besonderheit von Oikocredit ist, dass etwa 40 Prozent der Mikrofinanzkredite in Lokalwährung vergeben werden. Das Risiko trägt dabei jedoch nicht der Investor, wie Bissinger erklärt: „Die Währungen hedgt die niederländische Genossenschaft intern ab.“ Darüber hinaus ist die Social-Business-Stiftung im börsennotierten Fonds von Invest in Visions investiert, der wie Oikocredit weltweit Darlehen an Mikrofinanzinstitute (MFI) vergibt. „Wer zum ersten Mal im Bereich Mikrofinanzierungen investieren will, ist bei erfahrenen Adressen, wie Oikocredit und Invest in Visions, am besten aufgehoben“, meint Bissinger. Denn es sei durchaus Vorsicht geboten. „90 Prozent der Mikrofinanzinstitute weltweit können sich (noch) nicht aus eigener Kraft tragen, sie existieren teilweise nur über Quersubventionen. Die oben angeführten ‚erfahrenen Adressen‘ arbeiten mit den zehn Prozent der Mikrofinanzinstitute zusammen, die professionell und profitabel arbeiten, so dass man sein Geld, das man ihnen geliehen hat, wieder zurückbekommt“, führt Bissinger aus.

Wirkung nimmt degressiv ab

Des Öfteren hört der Stifter der Social-Business-Stiftung den Vorwurf, dass die hohen Zinssätze der MFI an die Kleinkreditnehmer Wucher sind. Dem tritt er vehement entgegen. Man müsse verstehen, wie diese Zinssätze zustande kommen. Aus seinen gut zehn Jahren Erfahrung im Mikrofinanzbereich berichtet Bissinger: „Der erste Kredit, den ein Kleinkreditnehmer bekommt, hat in seiner Wirkung eine riesige Spanne. Mit den ersten 50 Euro kann der Kleinkreditnehmer einen Gewinn von 300 bis 350 Euro erzielen – wenn es richtig gemacht wird. Angesichts dessen sind die 35 Prozent beziehungsweise 17,50 Euro, die das Mikrofinanzinstitut für Zinsen und Administration bekommt, in Ordnung.“ Mit jedem weiteren Kredit, den der Kleinkreditnehmer erhält, nehme die Wirkung allerdings degressiv ab. „Wucher ist für mich, wenn man bei uns in Deutschland für einen Überziehungskredit zwölf Prozent Zinsen zahlt, während die EZB das Geld zu 0,05 Prozent Euro verleiht“, fügt Bissinger hinzu.

Vorsicht vor zu viel Liquidität

Wie wichtig die Due Diligence bei der Auswahl von Mikrofinanzinstituten ist, bestätigt auch Edda Schröder, Geschäftsführerin von Invest in Visions: „Bevor wir ein Mikrofinanzinstitut als Vertragspartner aufnehmen, wird es aufs Genaueste überprüft. Der Auswahlprozess umfasst Länder-, Finanz- und Sektoranalysen. Außerdem besuchen wir die Mikrofinanzinstitute vor Ort und bewerten dabei auch die Qualität der Unternehmensführung. Wir unterstützen nur solche Institute, die unseren ethischen und sozialen Aspekten entsprechen.“ Darüber hinaus werden stichprobenartig Kleinkreditnehmer angeschaut. „Aktuell liegt die Ausfallquote bei den Endkreditnehmern bei unter zwei Prozent. Das macht sich in der Performance nicht bemerkbar. Außerdem müssen die Mikrofinanzinstitute Rücklagen bilden. Diese reichen in der Regel aus, um etwaige Ausfälle aufzufangen“, führt Schröder aus. In ihrem Mikrofinanzfonds, der 2011 als Erster in Deutschland aufgelegt wurde und inzwischen auf ein Volumen von 157 Millionen Euro kommt, das überwiegend von institutionellen Investoren stammt, hat derzeit Kambodscha mit rund zehn Prozent das größte Gewicht. Auch im Kaukasus sowie in Zentralasien und Süd- und Mittelamerika ist der Fonds unterwegs. Im Juni dieses Jahres wurden fünf Darlehen in Höhe von 6,8 Millionen US-Dollar in Kambodscha, Peru und Bolivien platziert.

Neu ins Anlageuniversum wurde jüngst Usbekistan aufgenommen, so ging ein Darlehen in Höhe von sieben Millionen Euro an die dort ansässige Hamkorbank. „Die Hamkorbank hat sowohl bei unserer Finanz- und Risikoanalyse als auch bei unserer Sozialanalyse hervorragend abgeschnitten und sich somit als Partnerinstitut für unser Portfolio qualifiziert“, erklärt Dr. Andrij Fetsun, Senior Fondsmanager bei Invest in Visions. Im Jahr 2010 seien mit der niederländischen Entwicklungsbank FMO und der International Finance Corporation (IFC), einer Tochter der Weltbank, zwei aktive Anteilseigner bei der Hamkorbank eingestiegen, die die Fortführung der sozialen Geschäftsstrategie und Mikrofinanzaktivitäten garantieren. Nach Einschätzung von Schröder bietet Usbekistan großes Potenzial: „Rund 56 Prozent des BIP stammt von Kleinstunternehmern, die allerdings durch die zurückhaltende Kreditvergabe und die geringe ländliche Abdeckung der traditionellen Banken kaum mit Kapital versorgt werden.“ Der maximale Anteil eines Landes am Gesamtvolumen des Fonds ist auf 15 Prozent festgesetzt, pro MFI sind es zehn Prozent. Eine Obergrenze für das Fondsvolumen gibt es hingegen nicht. „Man muss aber darauf achten, dass man die in dem Fonds eingesammelten Gelder auch platzieren kann. Derzeit beträgt die Liquidität aufgrund der hohen Mittelzuflüsse kurzfristig rund 36 Prozent. Wir streben aber eine durchschnittliche Investitionsquote von 80 Prozent an und sind zuversichtlich, dieses Ziel in Kürze wieder zu erreichen“, so Schröder. Mit Blick auf den Geldmarktzins ist dies nur allzu verständlich. Zu viel Liquidität würde auf die Rendite drücken. Mit ihrem Fonds strebt Schröder eine Nettorendite zwischen drei und vier Prozent an. Bei einer Volatilität von 0,5 bis 0,7 Prozent kommt die institutionelle Tranche des Fonds auf eine Sharpe Ratio von 3,16.

Anders als Oikocredit vergibt der Fonds von Invest in Visions seine Kredite ausschließlich in US-Dollar und sichert gegenüber dem Euro ab. „Lokalwährung ist ein großes Thema. Viele Mikrofinanzinstitute möchten das gerne, aber in vielen Fällen ist es viel zu teuer oder einfach nicht machbar, wie zum Beispiel in Kambodscha“, erläutert die Invest-in-Visions-Geschäftsführerin. „Gerne würden wir die Mikrofinanzierung dahin entwickeln, dass nicht der Kleinkreditnehmer als Endkunde das Währungsrisiko trägt. Aber als institutioneller Investor kann man dieses Risiko nicht nehmen“, erklärt auch Thomas Goldfuß, Bereichsleiter Vermögensmanagement und Treasury bei der GLS Bank, die bereits seit einigen Jahren Mikrofinanzinvestments tätigt. Rund 20 bis 30 Millionen Euro der Depot-A-Gelder sind wirkungsorientiert investiert. Beteiligt ist die Gemeinschaftsbank aus Bochum, deren Eigenanlagen rund 1,5 Milliarden Euro umfassen, unter anderem an dem global ausgerichteten KCD-Mikrofinanzfonds der Bank im Bistum Essen und dem Fefisol, ein Mikrofinanzfonds mit Schwerpunkt Afrika.

Dem begrenzten Risikobudget zum Trotz

Gerne würde sich die GLS Bank noch stärker in diesem Bereich engagieren, ist aber aufgrund ihrer Risikoausstattung limitiert. „Wir sind im Schwerpunkt eine Kreditbank. Unser Risikobudget für die Eigenanlage ist begrenzt. Wir müssen darauf achten, risikoarm in die Breite zu investieren“, erläutert Goldfuß. „Investments, die risikobehafteter sind, sollen dann aber einen möglichst hohen Impact haben. Unser Schwerpunkt ist hier Mikrofinanz im weiteren Sinne“, fügt er hinzu. Für dieses Jahr sind noch zwei Neuinvestitionen geplant. Zum einen will die GLS Bank im Herbst dieses Jahres eine Note-Emission des European Fund for Southeast Europe (EFSE) mit einem Volumen von 30 Millionen Euro begleiten, die als Namensschuldverschreibung begeben wird. Das Depot A der GLS Bank wird fünf Millionen Euro zeichnen, der Rest soll an institutionelle Investoren vermittelt werden.

Bei dem EFSE, dessen Volumen inzwischen bei rund einer Milliarde Euro liegt, handelt es sich um eine Sicav-SIF mit variablem Kapital, die von der KfW Entwicklungsbank initiiert wurde und deren Fondsberatung die Finance in Motion übernommen hat. „Der Vorteil einer solchen Note ist, dass man nur relativ wenig Risikobudget einsetzen muss“, erläutert Ulrich Weber aus dem Treasury der GLS Bank. Die Passivseite des EFSE ist nach einem Wasserfallprinzip strukturiert. Es gibt drei Eigenkapitaltranchen, und zwar die A-, B-, und C-Shares, und eine Fremdkapitaltranche. Die C-Shares werden von der öffentlichen Hand gehalten; sie tragen das Hauptrisiko und werden bei Ausfällen zuerst angegriffen. Ist das Kapital der C-Shares aufgebraucht, stehen als Nächstes die B-Shares im Risiko, die von Entwicklungsbanken wie der KfW gehalten werden. Es folgen die A-Shares. „Die Notes haben als Fremdkapitaltranche den höchsten Rang und stehen erst im Risiko, wenn sämtliches Share-Kapital – das mindesten 70 Prozent beträgt – aufgezehrt ist“, führt Ulrich Weber aus. Die Erträge und Ausschüttung werden dann in umgekehrter Reihenfolge zugewiesen. „Durch die Kopplung an den Euribor mit einem attraktiven Spread ist das Zinsänderungsrisiko gering“, erläutert der Treasurer der GLS Bank.

Nicht fungibel, aber planbar

Gänzlich ohne Risiko ist das Investment allerdings nicht. So besteht zumindest ein gewisses Illiquiditätsrisiko. Wer sich für die Zeichnung der Note entscheidet, ist für die nächsten drei Jahre gebunden. Die Note ist nicht fungibel. Das hat wiederum den Vorteil der festen Planbarkeit. „Die Emissionserlöse können fast vollständig platziert werden. Man braucht keinen Liquiditätspuffer vorzuhalten, der im aktuellen Marktumfeld Rendite kostet“, merkt Ulrich Weber an. Durch eine feste Planbarkeit wird sich auch die Mikrofinanzanleihe der Frankfurt School Financial Services, der Asset-Management-Abteilung der Frankfurt School of Finance & Management, auszeichnen, die über eine luxemburgische Zweckgesellschaft (SPV) mit einem Volumen von 50 Millionen Euro im vierten Quartal dieses Jahres emittiert werden soll. Der Kupon liegt voraussichtlich bei 3,0 bis 3,5 Prozent mit einer Laufzeit von drei Jahren. „Das Risiko ist höher als bei Produkten mit Wasserfallstruktur. Deshalb gibt es einen entsprechenden Renditeaufschlag“, erklärt der GLS-Treaserer Weber.

Die GLS Bank wird die Emission begleiten und sich selbst auch mit Depot-A-Geld beteiligen. Als Rating, das von der europäischen Rating-Agentur Creditreform erstellt werden soll, wird ein BBB gegebenenfalls sogar ein Single-A erwartet. Um dies zu erreichen, soll die Anleihe entsprechend strukturiert werden. So ist beispielsweise der Aufbau eines Liquiditätspuffers von mindestens zwei Prozent pro Jahr geplant. Bei der ersten Mikrofinanzanleihe der Frankfurt School, die im Dezember 2014 begeben und mit einem BBB geratet wurde, lag dieser lediglich bei rund 1,5 Prozent. „Wir lassen uns mit der Strukturierung Zeit und wägen alles genau ab. Schließlich ist es für uns ein Reputationsrisiko, wenn doch etwas schieflaufen sollte“, erläutert Ulrich Weber. Das über die Emission der Anleihe eingenommene Kapital soll dann als laufzeitkongruente Kredite an Mikrofinanzinstitute weltweit, darunter Afrika, vergeben werden. „Durch die weitgehende Laufzeitkongruenz ergibt sich während der dreijährigen Laufzeit der Anleihe ein statisches Portfolio. Es gibt kein Wiederanlagerisiko“, führt der GLS-Treasurer aus. Ein Ausfall könne natürlich nie ganz ausgeschlossen werden. Die Ausfallraten seien jedoch gering und die Zahlungsmoral der Kreditnehmer hoch. Problematisch werde es immer dann, wenn zu viel Kapital in einem Markt vorhanden ist. „Ist der Markt übersättigt, ist die Gefahr groß, dass etwas passiert“, so Ulrich Weber. Das ruft Erinnerungen an die Krise in Indien vor einiger Zeit wach, als Mikrokredite mit Lebensversicherungen verknüpft wurden und es zu zahlreichen Selbstmorden kam. Das macht noch einmal deutlich, wie wichtig eine qualifizierte Bearbeitung des Mikrofinanzmarktes ist. Dass die Frankfurt School Financial Services, die als Asset Manager für die Auswahl der Mikrofinanzinstitute und die Vergabe der Kredite aus der Mikrofinanzanleihe zuständig ist, die notwendige Kompetenz hat, davon ist Weber überzeugt: „Unsere Partner haben jahrelange Erfahrung in diesem Bereich. Außerdem sind die Zahlungen der Mikrofinanzinstitute an den SPV höher als der Kupon, der ausgezahlt wird. Diese Zinserträge werden als Puffer einbehalten und dienen als Vorsorge, um auf ein mögliches Kreditereignis reagieren zu können.“ Im Best Case, wenn der Puffer nicht verbraucht wird, wird dieser bei Fälligkeit der Anleihe an die Investoren ausgeschüttet. Hierdurch ergebe sich eine mögliche Rendite von 4,5 bis fünf Prozent pro Jahr.

Strukturelle Entwicklungshilfe

„Mikrofinanz ist – neben der positiven sozial-ökologischen Komponente – auch wirtschaftlich ein sehr attraktives Investment“, ist GLS-Treasurer Weber überzeugt. Auch mit Blick auf Basel III seien die EFSE-Note und die Mikrofinanzanleihe der Frankfurt School Financial Services attraktiv. „Dank der Struktur steht man in puncto Eigenkapitalanforderung gut da“, so Weber. Institutionellen Investoren, die sich wegen des Neue-Produkte-Prozesses (NPP) scheuen, in diese Mikrofinanzvehikel zu investieren, gibt der GLS-Treasurer aus seiner Erfahrung mit auf den Weg: „Wenn man schon mal Emerging Markets und Corporate Bonds gemacht hat, ist der NPP für die Mikrofinanzanleihe und die EFSE-Notes recht einfach.“ Und letztlich lohne sich der Aufwand, und das nicht nur aus Renditegesichtspunkten. „Mikrofinanz leistet strukturelle Entwicklungshilfe, es schafft oftmals Finanzstrukturen in Regionen, in denen es dies bisher nicht oder nur unzureichend gibt, und ermöglicht die Teilhabe dieser Menschen“, erklärt der GLS-Treasurer. Man tut also Gutes, über das man dann auch reden kann.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 8/2015

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar