Mit Faktor-ETFs im neuen Marktregime navigieren

Hamed Mustafa Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock (links) und Mitautor Stefan Poechhacker, Factor Strategist bei BlackRock

Erhöhte Makro- und Marktvolatilität erfordern einen aktiveren und selektiveren Investmentansatz. Faktorbasierte ETFs können dabei einen wichtigen Baustein bilden.

Nach vielen Jahren geringer Inflation, niedriger Zinsen und günstiger Bedingungen an den Kapitalmärkten brachte das vergangene Jahr einen grundlegenden Regimewechsel. Gegen die rasch steigenden Verbraucherpreise gingen die führenden Zentralbanken energisch vor, indem sie die Finanzierungskosten verteuerten und dabei auch eine Eintrübung der globalen Konjunktur und deutlich erhöhte Rezessionsrisiken in Kauf nahmen. Das neue Marktregime hat weitreichende Implikationen für Anleger. Die auf stabiles Wirtschaftswachstum und geringe Inflation ausgelegten Investment-Denkmuster der zurückliegenden Jahre funktionieren unserer Ansicht nach in dieser neuen Ära nicht mehr. Um in einem Umfeld gestiegener Makro- und Marktvolatilität erfolgreich zu investieren, sollten Anleger ihren Fokus auf sorgfältige Selektion legen und sich darauf einstellen, die Allokation ihrer Portfolios deutlich häufiger anpassen.

Faktor-ETFs können einen wichtigen Beitrag liefern, um in dieser neuen Ära erfolgreich zu investieren und Anlageziele zu erreichen. Entscheidend ist dabei die Wahl des richtigen Faktors für die jeweilige Marktsituation. Nach unseren Analysen sind hierfür vor allem zwei Indikatoren entscheidend: die Bewertung und die Risikoneigung am Markt.

Faktorbewertungen im Kontext betrachten

Im ersten Schritt bestimmen wir die Bewertungen der unterschiedlichen Stilfaktoren Quality, Momentum, Minimum-Volatility, Size (geringere Marktkapitalisierung) und Value. Beim Vergleich der Bewertungen verschiedener Stilfaktoren gilt es zu berücksichtigen, dass einige dieser Stilfaktoren höher bewertet sind als andere. So zeigt der Vergleich des durchschnittlichen Kurs-Buchwert-Verhältnisses (KBV) der Faktoren Quality und Value, dass der Quality-Faktor historisch betrachtet deutlich höhere Bewertungen aufweist – also nach KBV teurer scheint. Diese Prämie ist jedoch gerechtfertigt, da sich Qualitätsunternehmen durch hohe freie Cashflow- und Eigenkapitalrenditen auszeichnen.

Auf Grund dieser impliziten Bewertungsdifferenzen müssen wir die Bewertung jedes Faktors also in zweifacher Perspektive betrachten: zum einen gegenüber dem breiten Markt und zum anderen gegenüber seinem eigenen Langfristtrend. Dazu nutzen wir einen kombinierten Bewertungs-Score, der sich aus mehreren Kennzahlen wie Kurs-Buchwert-, Kurs-Cashflow- und Kurs-Gewinn-Verhältnis ableitet.

Ein Faktor kann aber auch zur gleichen Zeit in verschiedenen Regionen unterschiedlich bewertet sein. So waren Quality und Minimum-Volatility in Europa zu Jahresanfang relativ teuer, während dieselben Faktoren in den USA deutlich günstiger bewertet waren. Anleger sollten diese regionalen Unterschiede berücksichtigen.

Risikoneigung beeinflusst Faktor-Performance

Den zweiten Baustein liefert die allgemeine Marktstimmung als wichtiger Impulsgeber für Allokationsänderungen: Verbessert sich die Stimmung, ergibt dies ein positives Signal für risikobehaftete Anlagen. Als allgemeines Stimmungsbarometer und Indikator für Phasen mit höherer oder geringerer Risikobereitschaft bietet sich der Volatilitäts-Index (VIX) an, der die erwartete 30-Tages-Volatilität des S&P-500-Index abbildet.

Bei höherer Volatilität fahren Anleger meist ihre Risikopositionen zurück. Das war vergangenes Jahr zu beobachten, als die Volatilität wegen des russischen Einmarschs in die Ukraine in die Höhe schnellte und das Anlegervertrauen kollabierte. Ein erhöhter VIX kann also ein Indiz für eine stärkere Verunsicherung und Risikoaversion der Anleger sein, die dann in der Regel in defensivere Faktoren wie Minimum-Volatility und Quality umschichten. Genau das ließ sich im zweiten Quartal vergangenen Jahres beobachten: In der Region EMEA gelistete Exchange Traded Products (ETPs) auf Minimum-Volatility und Quality verzeichneten zusammengenommen Zuflüsse in Höhe von 830 Millionen US-Dollar nach Abflüssen von 50 Millionen US-Dollar im ersten Quartal. (Quelle: Blackrock und Markit, Stand 27. September 2022) Beide Faktoren eignen sich aufgrund ihrer stärkeren Fundamentaldaten und geringerer Volatilität gegenüber dem breiten Markt meist besser für ein risikoaverses Umfeld. Dagegen signalisiert ein niedriger VIX, dass Anleger risikobereiter und positiver gestimmt sind. In der Folge sind sie bereit, über Faktoren wie Value und Size mehr Risiko einzugehen.

Um Phasen von Risikobereitschaft und Risikoscheu zu unterscheiden, definieren wir verschiedene Schwellenwerte des VIX anhand der Standardabweichungen vom rollierenden 12-Monats-Durchschnitt. Auf dieser Basis ermitteln wir den langjährigen Durchschnitt der monatlichen Überrenditen gegenüber dem globalen Aktienmarktindex MSCI World für verschiedene Faktoren in Phasen besonders hoher und besonders geringer Risikoneigung. Das Ergebnis: In risikoaversen Phasen haben die Faktoren Minimum-Volatility und Quality gegenüber dem Gesamtmarkt bisher stets besser abgeschnitten. Die zyklischeren Faktoren Value und Size schneiden in diesen Phasen dagegen meist schlechter ab. Genau das Gegenteil zeigt sich in Phasen höherer Risikobereitschaft.

Der Momentum-Faktor entwickelt sich dann überdurchschnittlich, wenn der VIX besonders ausgeprägte Risikoscheu oder Risikobereitschaft signalisiert und von starken Trends getrieben wird. Die Out- und Underperformance der verschiedenen Faktoren ist allgemein umso ausgeprägter, je extremere Niveaus der VIX markiert. Liegt der VIX um zwei Standardabweichungen unter seinem Durchschnitt und deutet damit auf hohe Risikoneigung, schneidet der Minimum-Volatility-Faktor im Schnitt um 1,05 Prozent schlechter ab als der breite Markt. Liegt der VIX nur um eine Standardabweichung unter seinem Durchschnitt, beträgt die Underperformance lediglich 0,44 Prozent. Der Faktor Size entwickelt sich in risikofreudigem Umfeld dagegen besser: um 0,49 Prozent bei einer Standardabweichung und sogar um 2,39 Prozent bei zwei Standardabweichungen.

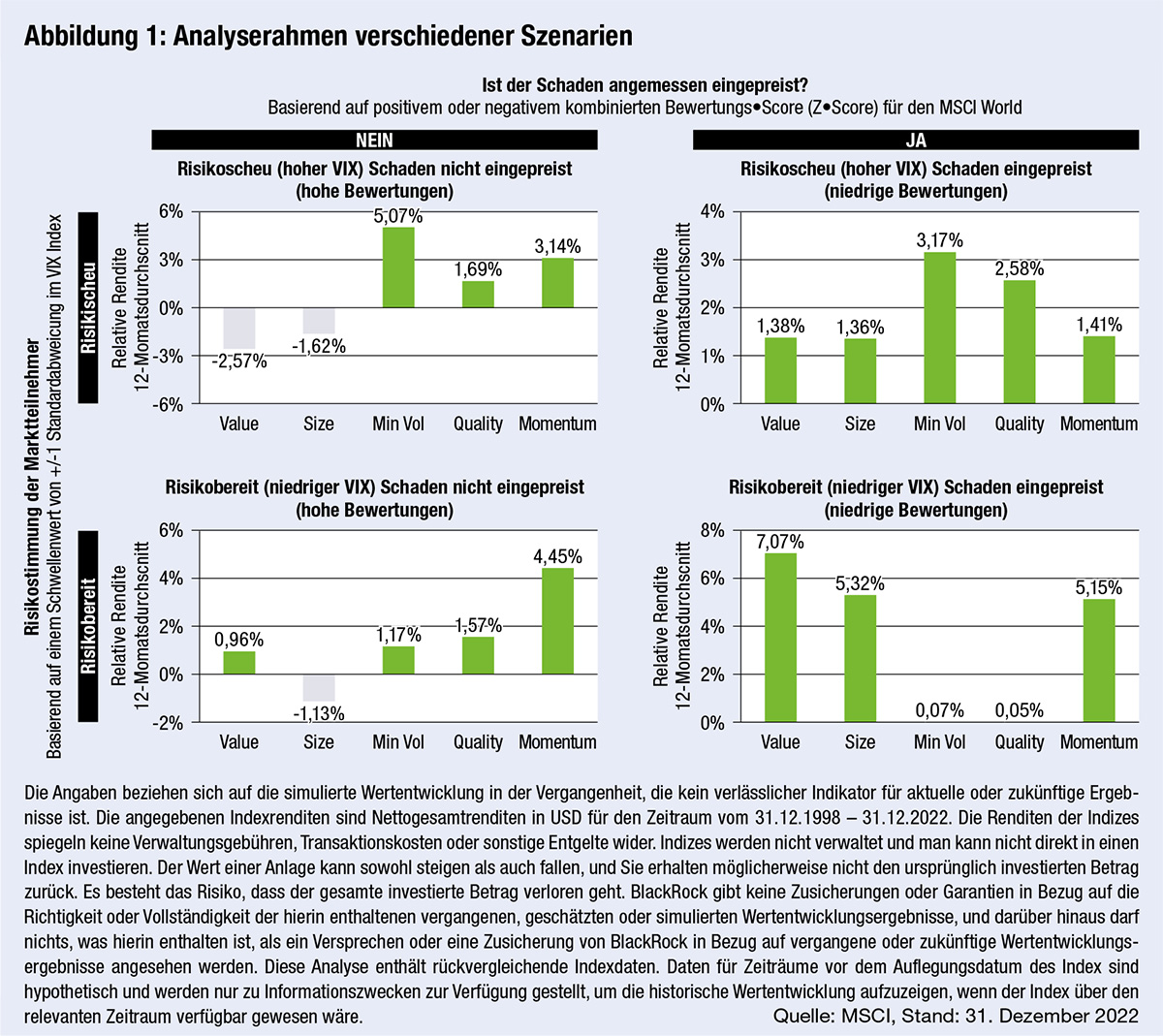

Die Analysen der Bewertungen und der Anlegerstimmung lassen sich zu einer Matrix zusammenfassen, welche die in der Vergangenheit erzielte Performance der verschiedenen Stilfaktoren in unterschiedlichen Marktphasen darstellt. Dabei betrachten wir die Wertentwicklung im Zwölf-Monats-Zeitraum nach jeder der vier möglichen Kombinationen (siehe Abbildung 1).

Ein Analyserahmen zur Faktor-Auswahl

Die Analyse zeigt: Liegt eine Risikoaversion bei gleichzeitig hohen Bewertungen vor, dann schneidet in den zwölf Folgemonaten der Faktor Minimum-Volatility tendenziell am besten ab, gefolgt von Momentum und Quality. Value und Size entwickeln sich schlechter, da sich Anleger defensiveren Faktoren zuwenden und zyklische Engagements meiden. In der Konstellation Risikoaversion und niedrige Bewertungen sind die traditionell defensiven Faktoren Minimum-Volatility und Quality die Outperformer. Interessanterweise entwickeln sich auch Value, Size und Momentum tendenziell besser als der breite Markt. Wenn im Ausgangszeitpunkt hohe Risikobereitschaft und hohe Bewertungen vorliegen, zeigt Momentum die deutlichste Outperformance. Dieser Faktor profitiert von starken Markttrends. Am schwächsten schneiden Value und Size ab.

Bei hoher Risikobereitschaft und niedrigen Bewertungen verzeichnen Value und Size tendenziell die stärkste Outperformance, während sich Minimum-Volatility und Quality parallel mit dem Gesamtmarkt entwickeln, da Anleger nicht länger die Sicherheit dieser defensiveren Engagements suchen.

Im neuen Marktregime erfolgreich investieren

Wir glauben, dass sich Anleger auf das neue Marktregime einstellen und ihre Investment-Denkmuster anpassen müssen. Faktorbasierte Anlagestrategien können einen wesentlichen Beitrag dazu leisten, erfolgreich zu investieren und Anlageziele auch in einem Umfeld mit erhöhter Makro- und Marktvolatilität zu erreichen. Die vorgestellte Matrix kann Investoren eine wichtige Entscheidungshilfe bei der Wahl ihrer faktorbasierten Allokation bieten.

Fundamentals für Faktoren

Interview mit Hamed Mustafa

Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock

Value setzt sich aus sehr unterschiedlichen Sektoren zusammen. Wäre es nicht zielführender, gerade die Faktorprämie Value besser über Sektor-Strategien umzusetzen?

Grundsätzlich sind unsere iShares Value-Strategien sektorneutral aufgebaut. Sektorneutralität bei Value-Strategien kann hilfreich sein, um die Wertprämie über Sektoren hinweg zu erfassen, indem unbeabsichtigte Sektorwetten vermieden werden, die das Value-Exposure verwässern oder verzerren könnten. Eine sektorneutrale Value-Strategie zielt auf Aktien ab, die im Vergleich zu ihren Branchenkollegen günstig sind, und entspricht der Sektorgewichtung des breiten Marktes. Auf diese Weise kann sie den Value-Effekt sektorunabhängig abbilden.

Eine sektorneutrale Faktorstrategie kann geeigneter sein als eine Allokation in einen bestimmten Sektor wie Banken oder Öl & Gas, da sie über verschiedene Renditequellen diversifizieren und das Risiko reduzieren kann. Ein spezifischer Sektor kann seine eigenen idiosynkratischen Risiken haben, die nicht mit dem Wert zusammenhängen, wie zum Beispiel regulatorische Änderungen, geopolitische Eskalationen und Umweltfragen.

Sie bewerten Faktoren anhand fundamentaler Kennzahlen im Vergleich zum langjährigen Durchschnitt. Wäre es nicht aufschlussreicher, auf die Nettomittelzuflüsse eines Faktors zu achten? Je höher, desto schlechter der Erwartungswert!

Wir haben uns bewusst für die Fundamentalkennzahlen entschieden und nicht für ETF Zu- oder Abflüsse. Ein möglicher Grund dafür, dass die Ströme von Faktor-ETFs kein guter Indikator für die Faktorbewertung sind, besteht darin, dass sie eher die kurzfristige Marktstimmung oder das Marktrauschen als den langfristigen fundamentalen Wert widerspiegeln können. Ein weiterer Grund, warum wir uns dagegen entschieden haben, ETF-Flüsse zu verwenden, ist, dass es viele verschiedenen Strategien gibt, die aber, auch wenn sie auf denselben Faktor zielen, stark variieren. Dies vor allem, weil sie unterschiedliche Methoden, Kosten und Exposures einbeziehen. Daher eignen sich die Zuflüsse nicht wirklich als Bewertungsbarometer.

In welchem Marktumfeld sollte man welche Faktoren wie gewichten?

Eine solche Analyse hilft zu verstehen, wie sich Marktstimmung und Bewertungen auf die Faktorentwicklung auswirken können. Zudem kann auch der Konjunkturzyklus die Wertentwicklung von Faktoren beeinflussen kann. Denn die Risiko- und Renditetreiber variieren in verschiedenen Phasen des Zyklus. Faktorallokationen lassen sich im Kontext des Konjunkturzyklus folgendermaßen betrachten:

Erholung: Die Wirtschaftstätigkeit beginnt nach einem Abschwung wieder zuzunehmen. Hier sind Value-Aktien oft gut positioniert, da Anleger risikofreudiger werden und Value-Titel von Größenvorteilen und operativer Hebelwirkung profitieren. Auch Small Caps können in dieser Phase günstig sein. Momentum-Aktien können während des Aufschwungs zunächst in Ungnade fallen: Diese Exposures neigen dazu, während der Schrumpfungsphase ein defensives Profil anzunehmen, was in einer risikofreudigen Aufschwungphase zunächst als Gegenwind wirken kann.

Expansion: Die Wirtschaft wächst und die Arbeitslosigkeit ist niedrig. Dies ist oft ein guter Zeitpunkt für eine Outperformance von Momentum-Aktien, da sich dauerhafte Kurstrends etabliert haben und Anleger bereit sind, für höhere Renditen mehr Risiken einzugehen.

Konjunkturabschwächung: Die Wirtschaftstätigkeit beginnt sich zu verlangsamen und die Arbeitslosigkeit könnte steigen. Dies verschafft Qualitätsaktien und Aktien mit geringer Volatilität oft Rückenwind, da die Anleger nach Stabilität und geringer Volatilität suchen. Kleinere Aktien können in dieser Phase unterdurchschnittlich abschneiden, da sie in der Regel empfindlicher auf Veränderungen in der Wirtschaft reagieren.

Schrumpfung: Wirtschaftswachstum ist negativ und Arbeitslosigkeit ist tendenziell hoch. Dies ist oft eine schwierige Zeit für Aktien allgemein, da die Anleger risikoscheuer werden. Qualitätsaktien und Aktien mit geringer Volatilität sind möglicherweise besser positioniert als andere Faktoren, da Anleger weiter nach Stabilität und geringer Volatilität suchen.

Allerdings sind diese Muster nicht immer konsistent oder vorhersehbar, insbesondere über verschiedene Zyklen oder Märkte hinweg. Aus diesem Grund ist es uns wichtig, Rahmenbedingungen für Faktoren in Bezug auf Marktstimmung und Bewertung zu erarbeiten, um Investoren in einem schnelllebigen Marktumfeld einen Leitfaden zu geben.

Schreiben Sie einen Kommentar