Mit Sicherheit höhere Zinsen

Ein Auto aus dem Fuhrpark des Versorgers EnBW: Das mit einem Emittenten-Rating von BBB1 versehene Unternehmen bietet für einen ausstehenden Euro-Hybridbond mit einer Modified Duration von 2,33 Prozent und einem Emissions-Rating von BBB3 rund zwei Prozentpunkte mehr Effektivverzinsung als die Senior-Anleihe vergleichbarer Duration mit BBB1-Rating.

Für Nachranganleihen bieten selbst Investment-Grade-Schuldner Zinsen wie sonst nur High-Yield-Emittenten. Dass sich die Investoren aktuell zurückhalten, liegt neben Konjunkturskepsis auch daran, dass sie ihre Zielrenditen derzeit mit Senior Bonds erreichen können. Doch wenn das Renditeniveau und die Spreads für vorrangige Anleihen weiter abschmelzen, könnten höherwertige Nachranganleihen wieder stärker in den Fokus treten.

Wenn ein Emittent mit Investment-Grade-Rating wie der Energiekonzern EnBW weit mehr als vier Prozent Rendite auf ein Zinspapier bietet, muss da ein Haken dran sein – oder es bietet sich eine günstige Anlagegelegenheit, wie sie einige Asset Manager bei Corporate Hybrids ausmachen. Nachranganleihen von Unternehmen bieten Zinsen wie High-Yield-Bonds, und das selbst bei Investment-Grade-Schuldnern. Mit dem Zinsanstieg sind die Papiere etwas aus dem Fokus der Investoren geraten, da auch konservativere Senior-Anleihen die Zielrendite liefern und zudem leicht im Direktbestand verwaltet werden können. Doch das allgemeine Renditeniveau gibt seit Monaten nach und die Zinsprämien schmelzen. Sinken die erreichbaren Renditen der Senior Bonds weiter, könnten die nachrangigen Alternativen wieder in der Beliebtheitsskala steigen.

Zwei Stufen Ratingabschlag

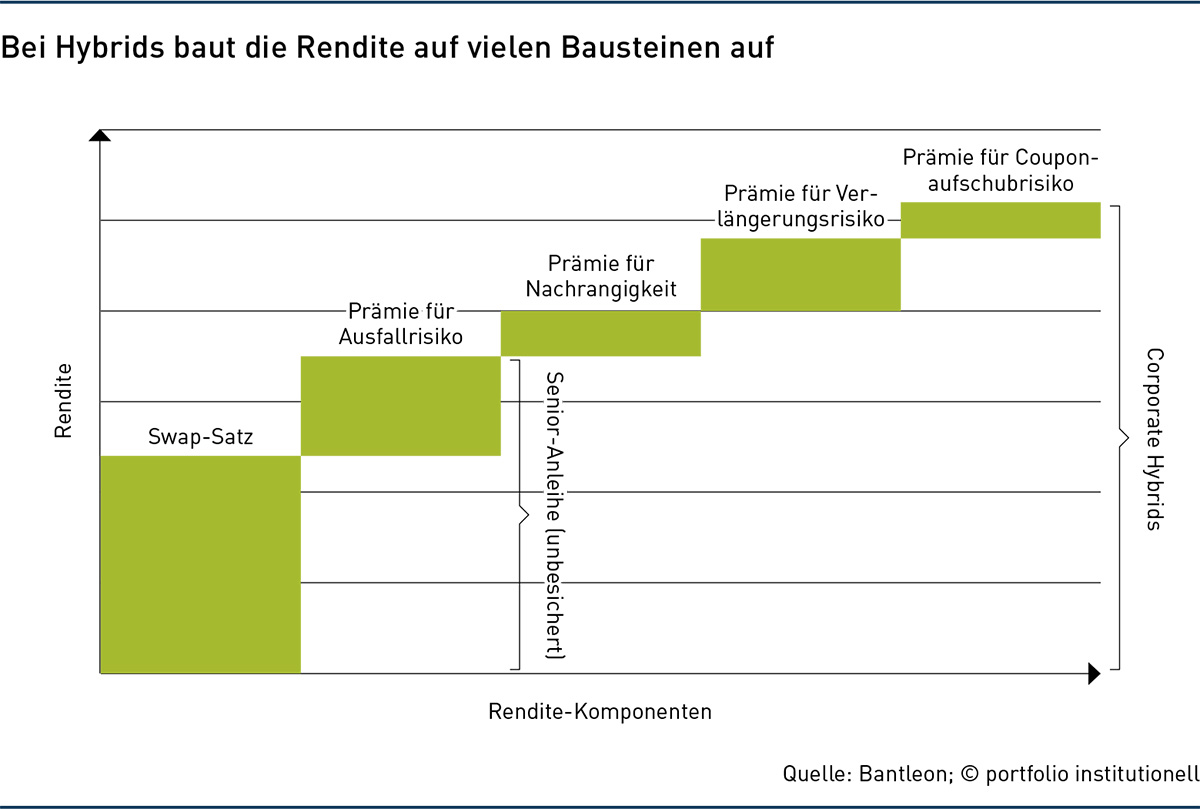

Die Papiere rangieren in der Kapitalstruktur der Emittenten in einer Hybridstellung zwischen Eigenkapital und vorrangigem Fremdkapital. Das schlägt sich auch in ihrem Emissions-Rating nieder, das meist zwei Notches unterhalb des Emittenten-Ratings liegt und zu der deutlich höheren Rendite führt. So bietet etwa die mit einem Emittenten-Rating von BBB1 versehene EnBW für einen ausstehenden Euro-Hybridbond mit einer Modified Duration von 2,33 Prozent und einem Emissions-Rating von BBB3 rund zwei Prozentpunkte mehr Effektivverzinsung als die Senior-Anleihe vergleichbarer Duration mit BBB1-Rating.

Das höhere Renditeniveau der Nachrangpapiere resultiert aus mehreren Komponenten: Neben der Nachrangigkeit im Insolvenzfall tragen vor allem das Kuponaufschub- und das Verlängerungsrisiko zur Zusatzrendite gegenüber Senior Bonds bei. Dabei gilt: Der Nominalwert der Corporate Hybrids ist ausschließlich im Insolvenzfall gefährdet, der bei Schuldnern mit einem Investment-Grade-Emittenten-Rating selbst in tiefen Rezessionen höchst unwahrscheinlich ist. Lässt der Schuldner Kuponzahlungen ausfallen, so muss er diese – anders als etwa bei AT1-Anleihen von Finanzunternehmen – in der Zukunft nachholen. Doch selbst der Aufschub einer Zinszahlung ist äußerst selten, denn die Konsequenzen für den Schuldner sind meist sehr nachteilig: So kann er beispielsweise keine Dividende an Aktionäre zahlen oder Aktien zurückkaufen, solange nicht alle ausstehenden Zinszahlungen nachgeholt wurden.

Auch das Risiko, dass Schuldner die Anleihe nicht zum ersten Kündigungstermin „callen“, manifestiert sich in der Praxis sehr selten. Zum einen verlieren die Papiere nach dem ersten Kündigungstermin ihre Eigenkapitalanrechnung bei der Ratingbestimmung etwa durch die Ratingagentur S&P, zum anderen geht der Kupon in einen aus Emittentensicht meist ungünstigeren Step-Up-Kupon über. Mit dem Wegfall der Eigenkapitalanrechnung entfällt aber einer der wichtigsten Vorteile für Emittenten. Dazu kommt der Reputationsverlust. „Wer einmal einen Call verpasst, wird vom Markt für lange Zeit abgestraft“, erklärt Bastian Gries, Globaler Leiter Investment Grade & Asset Allocation bei Oddo BHF Asset Management.

Dynamisches Marktwachstum in der Niedrigzinsphase

Der Markt für Nachranganleihen entwickelte sich besonders in der Niedrigzinsphase sehr dynamisch: Mit ihrer höheren Rendite und Rendite-Risiko-Profil passte die Anlageklasse ideal in das Spektrum der Investoren, die mit Mehrrenditequellen ihre Anlageziele zu decken suchten. Mit der Nachfrage stieg auch das Angebot. Auch für Emittenten haben Hybridanleihen deutliche Vorteile. „Die Finanzierung über Hybrid-Kapital ist für Unternehmen deutlich günstiger als über Eigenkapital“, so Oddo-BHF-Experte Gries. Unternehmen erhalten für die Emission eines Corporate Hybrids in der Regel je die Hälfte dem Eigenkapital und dem Fremdkapital zugerechnet, was die Bilanzstruktur aus Sicht der Ratingagenturen optimiert.

Gleichzeitig verwässert die Emission einer Unternehmensnachranganleihe nicht die Stimmrechte der Aktionäre. „Corporate Hybrids haben sich aus der Nische heraus zu einer etablierten Asset-Klasse entwickelt, die einerseits eine attraktive Rendite bietet und andererseits ausreichend Liquidität aufweist“, sagt auch Michael Hess, Leiter des Portfoliomanagements für Unternehmensanleihen bei Bantleon. Der Markt umfasst heute rund 120 Milliarden Euro über das gesamte Ratingspektrum.

Institutionelle Investoren und Asset Manager bauten ihre Bestände und Expertise im Niedrigzinsumfeld aus. So steuern etwa die Asset Manager der Signal Iduna seit dem Jahr 2016 einen Nachranganleihen-Publikumsfonds sowie mehrere dezidierte Spezialfonds. Hintergrund beim Markteintritt war auch hier die potenzielle Mehrrendite der Anlageklasse, berichtet Andreas Dimopoulos, Leiter Renten bei Signal Iduna Asset Management.

Inzwischen verwaltet der versicherungseigene Asset Manager einen mittleren dreistelligen Millionenbetrag in Corporate Hybrids für konzerneigene und Drittkunden. „Hinter dem Einstieg stand die Überlegung, die Diversifikation zu erhöhen und mit dem Fokus auf nachrangige Unternehmensanleihen den bereits existierenden Anteil von Financials im Gesamtportfolio der Signal Iduna Asset Management um eine attraktiv bewertete Asset-Klasse zu erweitern“, erklärt Dimopoulos. In der Direktanlage spielen Corporate Hybrids jedoch keine Rolle: „Wir bilden dieses Segment in erster Linie über unsere Spezialfonds ab“, so Dimopoulos. Aufgrund der komplexen Strukturen hält er Hybrids als klassische Buy-and-Hold-Anlage eher für ungeeignet.

Vorsicht bei Financials

Viele Publikumsfonds investieren neben Nachrangtiteln von Unternehmen auch in Hybridanleihen aus dem Finanzbereich. Dabei liegt der Fokus innerhalb des Finanzsektors meist auf den höherwertigen Tier-2-Anleihen. Die riskanteren AT1-Anleihen unterscheiden sich als regulatorisches Eigenkapital deutlich in ihren Merkmalen: So sind die Emittenten bei AT1-Papieren bei bestimmten vordefinierten Auslösern zur Beteiligung der Gläubiger verpflichtet, die neben Kuponzahlungen auch den Nennwert betreffen können.

Dass dieses Risiko real ist, zeigte die Erfahrung mit der Credit Suisse im vergangenen Jahr. „Der Totalausfall von AT1-Anleihen der Credit Suisse ist ein Weckruf für viele Anleger gewesen“, sagt Bantleon-Experte Hess. Der Default unterstrich die wichtigen Unterschiede zwischen Financial und Corporate Hybrids. Zugleich hatte der AT1-Kollaps aber nur begrenzte Auswirkungen auf die Corporate-Hybrids.

Die erhöhte Anfälligkeit von Financials zeigte sich auch bei den ausstehenden Nachranganleihen der Deutschen Pfandbriefbank, deren Vorsteuergewinn zuletzt überraschend deutlich eingebrochen ist. Bereits vergangenes Jahr hatte die Pfandbriefbank angekündigt, ausstehende Tier-1- und Tier-2-Anleihen nicht zu kündigen. Auf die neuesten Meldungen und Zahlen hin, stürzten die Kurse der Papiere nochmals deutlich ab auf teils weit unter 50 Prozent. Daraufhin fühlte sich die Pfandbriefbank offenbar gezwungen, zu ihrer Liquiditätslage Stellung zu nehmen. Demnach lag die Liquiditätsdeckungsquote zum Jahresende mit 212 Prozent 112 Prozentpunkte über den aufsichtsrechtlich geforderten 100 Prozent und sei seitdem angestiegen. Für über sechs Monate könne die Bank ohne neues ungesichertes Funding operieren.

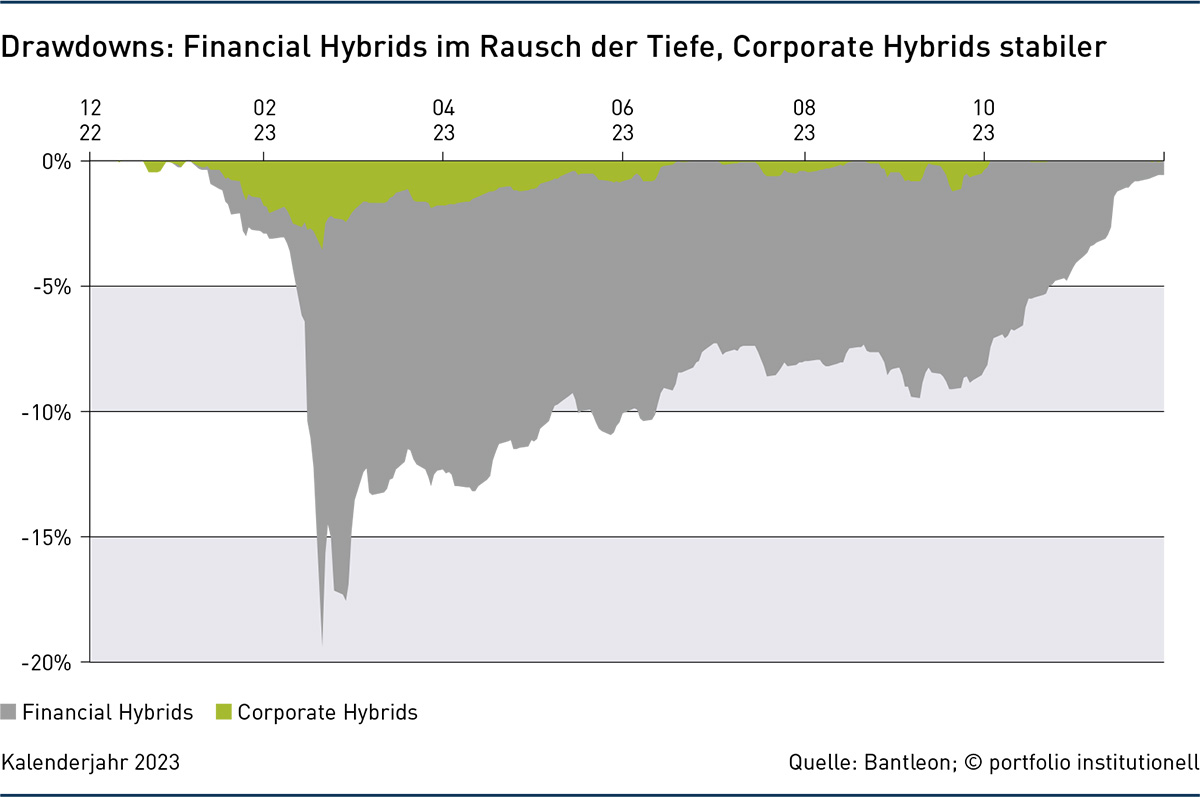

Das aktuelle Beispiel der Pfandbriefbank zeigt, wie rasch die Papiere von Finanzinstituten durchaus unter Druck kommen können. Dies gilt auch allgemein: In ausgeprägten Stressphasen am Markt reagieren Unternehmens- und Finanztitel generell sehr unterschiedlich, wie eine Analyse von Bantleon zeigt: So erlitten Financial Hybrids während der Coronavirus-Krise einen maximalen Kursverlust von 27,8 Prozent, bei Corporate Hybrids lag der maximale Drawdown dagegen lediglich bei minus 15,1 Prozent (siehe Chart).

Anleger tarieren Bestände neu aus

Mit dem gestiegenen Zinsniveau tarieren oftmals gerade Investoren, die in der Vergangenheit aktiv waren, die relativ hohen Nachrangbestände neu aus. „Aktuell verfolgen wir auf Konzernebene eher eine De-Risking-Strategie“, so auch Signal-Iduna-AM-Experte Dimopoulos. Er nutzt unter anderem Staatsanleihen und Covered Bonds, um das Gesamtportfolio hinsichtlich der Bonität und der Besicherung auszubalancieren. Eine weitere Erhöhung des Exposures in Corporate Hybrids sei aktuell nicht geplant, gekündigte Bonds werden aber regelmäßig durch attraktive Opportunitäten aus dem Segment ersetzt, teils auch über den Primärmarkt.

Zahlreiche Corporate-Bond-Experten sind angesichts der trüben Konjunkturaussichten und hohen Rezessionswahrscheinlichkeit generell vorsichtig mit Blick auf die kommenden Monate. Sie rechnen zwar tendenziell mit einem rückläufigen Renditeniveau über die gesamte Zinskurve, zugleich erwarten sie aber eine Zunahme der negativen Überraschungen. Das gilt vor allem für den Hochzinsmarkt, könnte aber teilweise das auch den Investmentgrade-Bereich treffen. Dabei sehen Experten die gestiegenen Konjunktur- und Ausfallrisiken vor allem in den Renditeprämien der High-Yield-Anleihen noch nicht ausreichend reflektiert. Dazu kommt die Fälligkeitsstruktur der ausstehenden Hochzinsanleihen: Von 2024 bis 2026 steigen die Refinanzierungssummen bei Euro-High-Yield nach Angaben von Bantleon von 104 auf fast 250 Milliarden Euro an.

Grundsätzlich schätzen Manager neben den Renditevorteilen auch die relative Widerstandsfähigkeit des Segments Nachranganleihen: „In Krisenphasen haben Corporate Hybrids einen deutlich niedrigeren Drawdown als HY-Anleihen“, so Oddo-BHF-Experte Gries. Das zeigte sich sowohl in der globalen Finanzkrise als auch der Corona-Krise, in denen die Rückschläge im Nachrangsegment jeweils deutlich geringer waren als im High-Yield-Markt. Andererseits reagieren die Papiere aber phasenweise stärker als die Senior Bonds derselben Emittenten. Auch das ist ein Grund, aus dem viele Investoren im aktuellen Umfeld, in dem eine Spread-Ausweitung am Markt für Unternehmensanleihen erwartet wird, eher zurückhaltend sein dürften.

Im Corporate-Hybrid-Markt machen Versorger und Energieunternehmen zusammen fast zwei Drittel aus. Weitere größere Emissionen kommen aus dem Automobil- und Telecom-Sektor. Der Immobiliensektor steht für einen niedrigen einstelligen Anteil. Mit Aroundtown ließ hier ein größerer Emittent bereits Ende 2022 den ersten Call-Termin verstreichen und nahm stattdessen den deutlich höheren Zins in Kauf. Der Markt strafte das ab: Heute notieren die ausstehenden Aroundtown-Anleihen unter 50 Prozent des Nennwerts. Anleihen aus dem Immobiliensektor meiden die Manager überwiegend. Das durchschnittliche Rating der Euro-Nachranganleihen von Unternehmen liegt gemessen am ICE BofA Euro Non-Financial Subordinated Index mit BBB im Investment Grade, bei den im ICE BofA Contingent Capital Index repräsentierten Financial Hybrids dagegen bei durchschnittlich BB+ auf High-Yield-Niveau.

Spezielle Expertise gefragt

Investoren, die sich im Bereich Corporate Hybrids engagieren möchten, finden eine zunehmende Auswahl an Anbietern: Bei der Suche nach geeigneten Managern in dem Segment sieht Peter Dombeck, Geschäftsführer beim Consultant Novovest, eine ausreichende Zahl an spezialisierten Anbietern. Jedoch sei nicht jeder Corporate-Bonds-Manager geeignet, auch Nachrang-Strategien zu verwalten, so Dombeck. Zudem sieht er den Einsatz in der Direktanlage skeptisch: „Diese Anlageklasse ist so speziell, dass nur wenige Institutionelle über die ausreichende Expertise in-house verfügen, um tatsächlich umfangreich direkt in Nachränge zu investieren“, meint Dombeck. Letztlich sind Hybrids auch Teil zahlreicher Anleihen-Indizes, sodass viele Anleger bereits über Engagements in Publikumsfonds in dieser Anlageklasse investiert sind.

Autoren: Jochen HägeleSchlagworte: Nachranganleihen / Subordinated Bonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar