Modern Value: Abschied vom Dogma

Frank Fischer, CIO und CEO, Shareholder Value Management AG

Modern Value wird den neuen Marktbedingungen besser gerecht als die klassische Selektion nach Graham, argumentiert Frank Fischer von der Shareholder Value AG.

Ist der Value-Ansatz am Ende? Seit mehr als zehn Jahren laufen Value-Nebenwerte ihren Pendants auf der „Quality-Growth“-Seite hinterher. Die expansive Geldpolitik, mit der die Notenbanken die Folgen der globalen Finanzkrise, der Euro-Krise und der Coronapandemie bekämpfen, verfestigt ein Niedrigzinsumfeld, in dem vor allem die wachstumsstarken FAANGs aus den USA in immer neue Höhen getrieben werden. Passive Strategien verstärken diese Entwicklung.

Andere Stimmen weisen darauf hin, dass die traditionellen Bewertungsgrößen wie der Buchwert, die für das Value-Investing eine tragende Rolle spielen, modernen Unternehmen nicht mehr gerecht werden, weil die Ertragskraft von Geschäftsmodellen mit geringer Kapitalerfordernis nicht hinreichend berücksichtigt wird. Hat das Value-Investing seine beste Zeit hinter sich, weil sich die Spielregeln drastisch geändert haben?

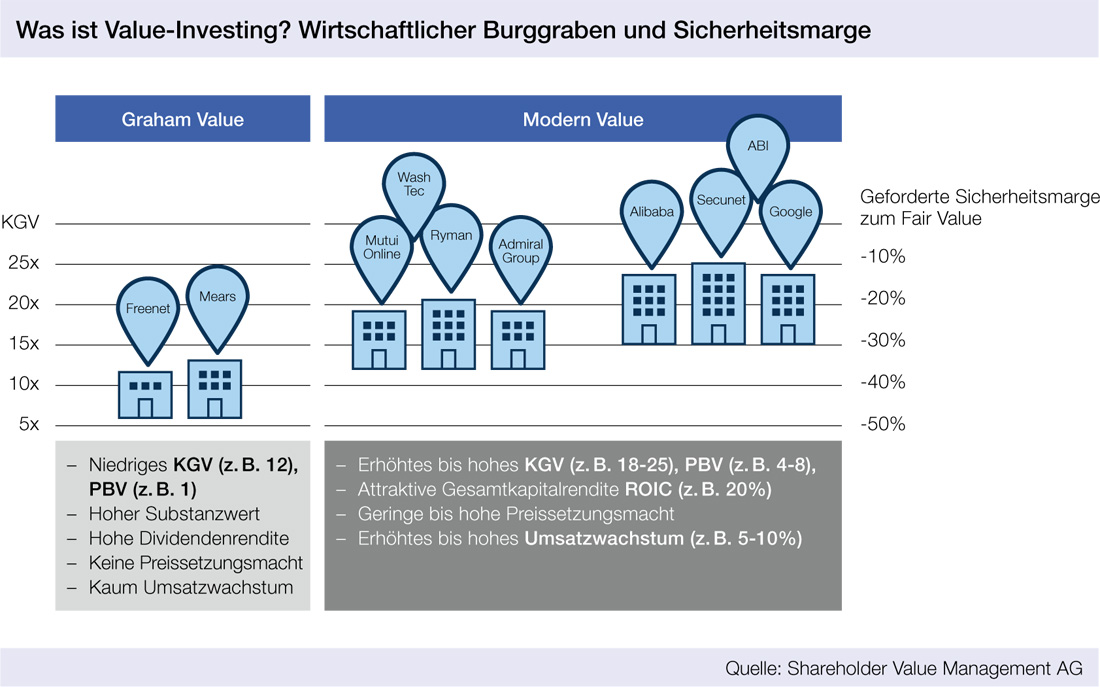

Die klassische Definition des Value-Investing, entwickelt vom Wirtschaftswissenschaftler Benjamin Graham, basiert auf dem Grundgedanken, dass der Börsenwert eines Unternehmens nicht immer seinen durch die Unternehmensanalyse ermittelten Buchwert reflektiert, sondern durch Über- oder Untertreibungen des Marktes verzerrt wird. Liegt der Börsenkurs unterhalb des Buchwertes, ergibt sich eine Renditechance und zugleich eine Sicherheitsmarge, die einen Puffer hinsichtlich der künftigen Unternehmensentwicklung darstellt. Für Graham war vor allem diese Bewertung bei der Aktienauswahl relevant. Die Beschreibung von Value-Investing wird deshalb gern auf die Formel „Investition in unterbewertete Aktien“ verkürzt. Das ist zwar soweit korrekt, lässt aber die Frage, woran sich Wert oder Value eigentlich bemisst, außen vor.

Entlang dieser Frage haben Investoren wie Warren Buffett und Charlie Munger die Grundidee von Benjamin Graham zum „Modern-Value“-Ansatz weiterentwickelt. Die Fokussierung auf die Realwerte eines Unternehmens, die Grahams Definition zugrunde liegt, greift bei weniger kapitalintensiven Unternehmen, etwa aus dem Software- und Internetbereich, zu kurz. „Modern Value“ ermittelt deshalb den inneren Wert anhand von Wachstumsraten und Kapitalrenditen. Liegt dieser „innere Wert“ unterhalb des Börsenkurses, ergibt sich die Sicherheitsmarge. Nicht allein der Realwert einer Aktie ist demnach in der „Modern-Value“-Philosophie entscheidend, sondern die Frage, welchen Mehrwert in Form von Dividenden, Aktienrückkäufen, Wachstum und Rendite auf reinvestiertes Kapital ein langfristig orientierter Investor dafür erhält. Diese erweiterte Betrachtung ermöglicht im Unterschied zur klassischen Value-Philosophie Grahams auch die Investition in Unternehmen mit höherer Bewertung (hinsichtlich KGV oder KBV), wenn die Kombination aus guten und sehr sicheren Wachstumsperspektiven und hohen erwarteten Renditen diese rechtfertigt.

Growth and Value are joined at the hip

Mit diesem Ansatz bewegen sich zeitgenössische Value-Investoren auch auf der Spielwiese des wachstumsorientierten Growth-Investing, welches häufig als Gegenkonzept zum Value-Investing verstanden wird. Beim Growth-Investing spielen die künftigen Wachstumsaussichten eines Unternehmens eine größere Rolle als zum Beispiel die Dividende oder der aktuelle Unternehmensgewinn. Investoren wie Warren Buffett und Charlie Munger weisen darauf hin, dass beide Konzepte theoretisch keinen Gegensatz darstellen, da die Wachstumsperspektiven eines Unternehmens immer auch bei seiner Bewertung mitberücksichtigt werden sollten. Für sie sind beide Stile bis zu einem gewissen Grad verknüpft („Growth and Value are joined at the hip“). Der eigentliche Unterschied zwischen Value- und Growth-Investing liegt vor allem in der Frage, ob und in welchem Umfang das erwartete künftige Wachstum in die aktuellen Bewertungen einfließt. „Modern-Value“-Investoren, wie wir bei Shareholder Value Management, gehen vergleichsweise konservativ vor und berücksichtigen das Wachstum der kommenden drei bis fünf Jahre. Growth-Investoren sind hingegen eher bereit, heute schon höhere Preise für sehr langfristige Wachstumsaussichten (zum Beispiel für die nächsten 20 Jahre) zu bezahlen.

Wundervolle Unternehmen

Es gibt verschiedene Merkmale, die ein „Modern Value“-Unternehmen kennzeichnen. So bilden strukturelle Wettbewerbsvorteile einen wirtschaftlichen „Burggraben“ um das Unternehmen. Das sorgt für Preissetzungsmacht und ermöglicht es, höhere Kosten an Kunden weiterzugeben. Eine gesunde Bilanz, die sich durch eine hohe Liquidität und eine angemessene und auf das jeweilige Geschäftsmodell abgestimmte Verschuldung auszeichnet, erhöht die Wahrscheinlichkeit, dass das Unternehmen auf Dauer existieren und Mehrwert schaffen kann. Wir favorisieren Geschäftsmodelle, die für organisches Wachstum wenig bis gar kein Kapital benötigen. Dabei haben wir die Erfahrung gemacht, dass eigentümer- oder familiengeführte Unternehmen in der Regel eher auf ein langfristiges, nachhaltiges Wachstum ausgerichtet sind, weil diese als Mitbesitzer in jeder Lebenslage die besten langfristigen Entscheidungen für das Unternehmen und damit auch für uns als Mitaktionäre treffen. Um Faktoren, die den Unternehmenserfolg langfristig gefährden können, möglichst zu reduzieren, sind bestimmte Geschäftspraktiken (Korruption, Kinderarbeit) und Branchen (unter anderem Rüstungsgüter, Glückspiel, Kernenergie, Fracking) für uns von vornherein nicht investierbar.

Weisen solche Unternehmen eine attraktive Gesamtkapitalrendite (ROIC) und nachhaltige Wachstumsraten auf, sprechen wir von einem „wonderful business“. Eine hohe interne Verzinsung spielt dabei eine größere Rolle als regelmäßige Ausschüttungen, da sie über den Zinseszinseffekt langfristig den Unternehmenswert steigert – oder eben Value schafft.

Die Brauerei-Gruppe Anheuser-Busch InBev (ABI) ist ein gutes Beispiel für so ein „wonderful business“. Der Konzern ist mit einem Portfolio von über 100 Marken die weltweit größte Brauerei-Gruppe. Da Bier ein sehr lokales Geschäft ist, kann ABI regional mit seiner Markenvielfalt punkten und hat in allen Schlüsselmärkten eine dominante Stellung. Der Aktienkurs war im Zuge der Corona-Krise um 60 Prozent eingebrochen (leider hat das Corona-Bier aus Mexiko, das auch zum Portfolio gehört, hier nicht geholfen). Da wir aber von der langfristigen Marktposition und dem Management von ABI überzeugt sind, haben wir die Gelegenheit genutzt, um einzusteigen. Mittlerweile haben sich die Umsätze wieder etwas stabilisiert, der Aktienkurs hat seit seinem Tief im März wieder um 50 Prozent zugelegt.

Corona beeinflusst Geschäftsmodelle

Interview mit Frank Fischer, CIO und CEO, Shareholder Value Management AG

Wann erholen sich Value-Aktien wieder? Wie sehen Sie die Zukunft von Value?

Das klassische Value-Segment – wir verstehen darunter Graham-Value, bei dem sich Unternehmen primär durch ein niedriges Kurs/Gewinn- oder Preis/Buchwert-Verhältnis auszeichnen – kommt im Moment nicht vom Fleck. Wir finden hier teilweise gute Unternehmen, die aber wegen der Krise nicht gefragt sind. Ein Abgesang wäre aber verfrüht, denn die Regeln können sich sehr schnell ändern. Die hohen Bewertungen bei den derzeitigen Favoriten, das sind vor allem die FAANGs, kombiniert mit einer wirtschaftlichen Erholung, könnten zu einer Rotation in zyklische Firmen führen wovon auch klassische Value-Aktien profitieren.

Was sind Lehren des „Corona-Crash“?

Der eigentliche Corona-Crash, also der Markteinbruch bis Mitte März, hatte vor allem psychologische Ursachen. Es gab damals auch eine Korrektur beim Ölpreis, das Zusammenspiel mit der Ausweitung der Pandemie auf Europa und die USA hat dann die Märkte weltweit in den Keller geschickt. Das war eine typisch nervöse Marktreaktion. Für langfristige Investoren wie uns bietet so eine Situation aber fantastische Einstiegsgelegenheiten bei Unternehmen, die über eine starke Marktposition, eine solide Bilanz und entsprechende Finanzkraft verfügen. Entscheidender als der kurzfristige Kursverlauf ist vielmehr, welchen Einfluss Corona auf die Geschäftsmodelle hat. Hier muss man unterscheiden zwischen Unternehmen mit ungewisser Zukunft, wie etwa in der Luftfahrtbranche, und denen, die gestärkt aus der Krise hervorgehen, weil sie zum Beispiel vom Digitalisierungsschub profitieren oder im Gesundheitssektor tätig sind.

Was bedeutet das für den Anlagehorizont?

Wir geben einer Aktie in der Regel drei bis fünf Jahre Zeit, damit sie ihren vollen Wert entwickeln kann. Auch Anlegern empfehlen wir mindestens diesen Zeitraum in unseren Fonds. Wer sich an qualitativ guten Unternehmen beteiligen will, die nachhaltige Erträge erwirtschaften, braucht Geduld.

Der schwer kalkulierbare Verlauf der Pandemie sorgt für anhaltende Unsicherheit. Wir erleben aktuell im Oktober wieder eine Verschärfung der Maßnahmen mit entsprechenden Auswirkungen auf die Wirtschaft. Das könnte eine Rotation in Zykliker weiter nach hinten schieben. Andererseits sehen wir eine Menge Geschäftsmodelle, die durch die Krise die Grundlage für künftiges Wachstum legen. Aber auch sie werden ihr Potenzial möglicherweise nicht kurzfristig voll entfalten, dazu haben wir mit der Pandemie und den US-Präsidentschaftswahlen im Markt einfach zu viele Unwägbarkeiten.

Sie haben zwei Fonds für Stiftungen mit einem deutlichen Aktienfokus. Wie gut passen Aktien zu Stiftungen?

Das Umfeld für Stiftungen hat sich durch die Niedrigzinspolitik verändert. Es gibt heute schlicht kaum Anlagemöglichkeiten, mit denen sich das Stiftungsvermögen erhalten lässt und die gleichzeitig eine angemessene Rendite erzielen, um den Stiftungszweck zu erfüllen. Die Beteiligung an Unternehmen ist deshalb eine gute Alternative. Stiftungen haben dabei den Vorteil, dass ein längerer Anlagehorizont für sie in der Regel kein Problem ist. Deswegen sollten Stiftungen viel stärker in Aktien investiert sein.

Shareholder Value hat verschiedene Ausschlusskriterien. Wäre die Performance mit den ausgeschlossenen Titeln besser oder schlechter gewesen?

Es gibt Unternehmen mit Geschäftsmodellen und -praktiken, die wir von vornherein ausschließen. Dazu zählen etwa Unternehmen, die mit kontroversen Praktiken wie Kinderarbeit oder Korruption in Verbindung gebracht werden. Ebenso wenig investieren wir in problematische Sektoren wie Rüstung, Pornographie und Glücksspiel, sowie in den Kohleabbau, Fracking oder Atomenergie. Zusammen mit Sustainalytics entwickelten wir einen ethischen Leitfaden, welchen wir als ersten Filter anwenden.

Es kann sein, dass wir in dem einen oder anderen Fall auf einen kurzfristigen Renditebringer verzichtet haben. Mittel- bis langfristig sehen wir allerdings in solchen problematischen Unternehmen Risiken für das Gesamtportfolio. Der Gesetzgeber greift im Zuge des Klimawandels immer stärker in einzelne Sektoren ein, wie etwa bei der Autoindustrie. Dies hat Folgen für die Erträge. In anderen Fällen werden Unternehmen mit einem Governance-Defizit zum Problemfall, wie Wirecard. Von daher lohnt es sich schon unter Risikoaspekten, bei der Aktienauswahl sehr wählerisch zu sein.

Sie nannten gerade Wirecard. Shareholder Value ist in Grenke investiert. Haben Sie an Ihren Positionen festgehalten?

Ja, das haben wir. Die beiden Fälle sind unterschiedlich. Grenke hat sehr schnell über die Einlagen bei der Bundesbank informiert und damit einen zentralen Vorwurf entschärft. Ich erlebe Herrn Grenke als eine integre Unternehmerpersönlichkeit, der sich bemüht, den Vorwürfen auf der inhaltlichen Ebene entgegen zu treten. Wir warten jetzt zuversichtlich die Sonderprüfung ab.

Autoren: Frank Fischer In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar