Nachhaltige Faktorstrategien aufbauen

Hamed Mustafa Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock

Ende 2021 brachte iShares börsengehandelte Indexfonds (engl. Exchange Traded Funds, kurz ETFs) auf den Markt, die den Anlegern ein Engagement in Faktoren bieten und gleichzeitig auf ein besseres ESG-Profil zielen. Dieser Artikel nimmt in den Blick, warum Faktoren und ESG gut zusammenpassen und sich keineswegs ausschließen.

In den vergangenen Jahren hat sich die Einstellung der Gesellschaft zu Nachhaltigkeit grundlegend verändert. Daraus folgte ein Wandel der regulatorischen Vorgaben, die wiederum den politischen Druck erhöhten und den technologischen Fortschritt beschleunigten. All das hat sich auch auf das Anlegerverhalten ausgewirkt und eine erhebliche, schrittweise erfolgende Kapitalumschichtung in Gang gesetzt. Es steht außer Frage, dass es seitdem Mainstream geworden ist, ökologische, soziale und die Unternehmensführung betreffende Aspekte (ESG) bei Investitionen zu berücksichtigen – dies insbesondere bei Indexanlagen.

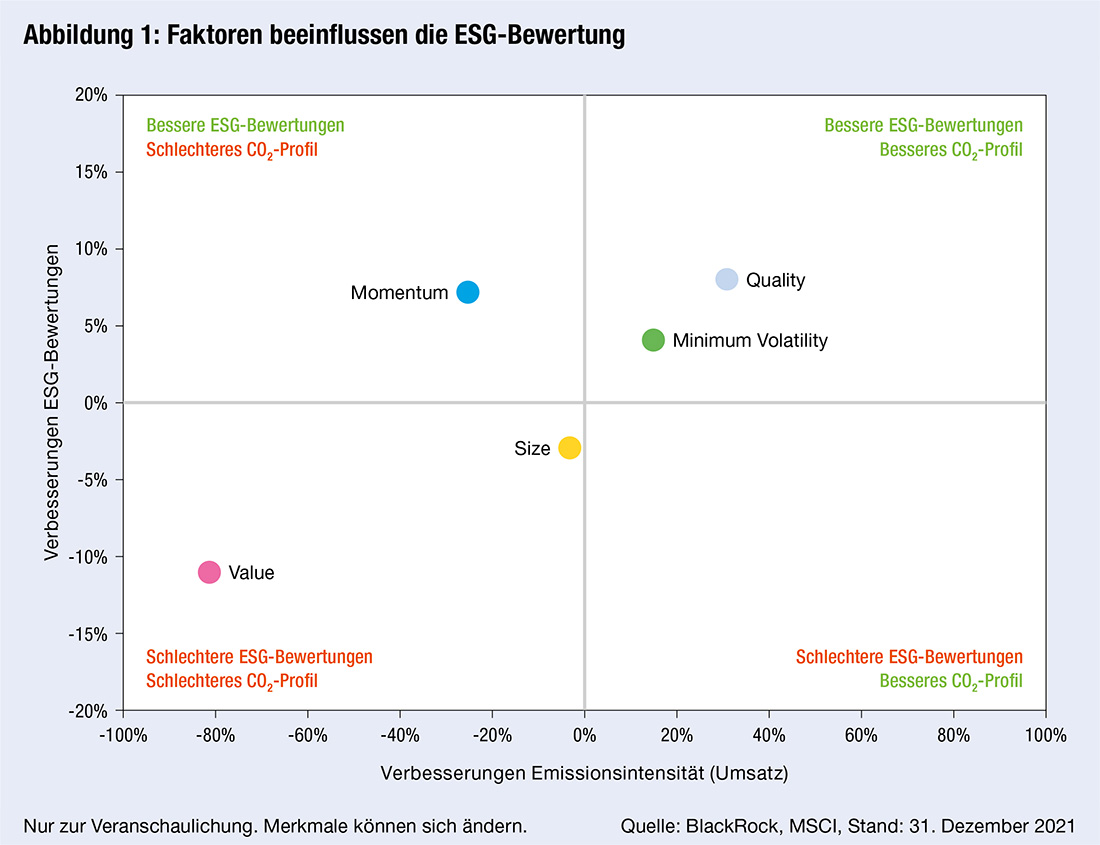

Unserer Ansicht nach passen Faktoren und ESG gut zusammen. Denn Faktoren sind breit aufgestellt und diversifiziert, das heißt, sie beziehen Tausende von Wertpapieren ein, und ESG-Aspekte sind über ganze Anlageuniversen hinweg standardisiert. Einige Faktoren haben von vorneherein Eigenschaften, die die Nachhaltigkeit fördern – dies zeigt Abbildung 1. Sie verdeutlicht, ausgehend vom MSCI World, wie faktorbasierte Strategien die ESG-Bewertung und das CO₂-Emissionsprofil beeinflussen können. Minimum Volatility und Quality, oben rechts in der Grafik, tragen zur Verbesserung des ESG- und Emissionsprofils bei und erweisen sich damit als nachhaltigkeitsfördernd. Dies verwundert nicht, denn Unternehmen mit hohen Qualitätsmerkmalen und geringer Volatilität sind in der Regel profitabel und weisen solide Bilanzen auf. Daher können sie es sich auch eher leisten, im Sinne ethischer Belange zu agieren und nachhaltige Praktiken einzuführen.

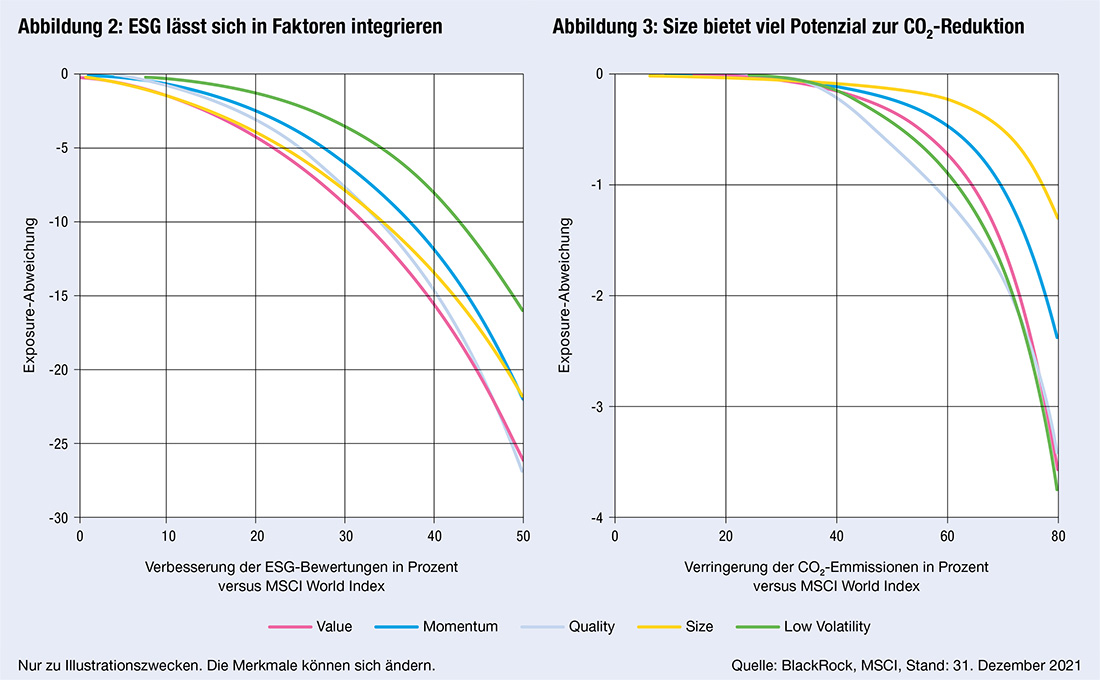

Demgegenüber ist das ESG- und Kohlenstoffemissionsprofil bei den Faktoren Value, Momentum und Size schlechter. Hier stellt sich eine wichtige Frage: Lassen sich nachhaltige Ansätze erfolgreich in Faktoren integrieren? Unserer Ansicht nach zeigen die Daten eindeutig, dass dies möglich ist. Abbildung 2 und 3 veranschaulichen, wiederum ausgehend vom MSCI World, inwiefern sich eine stufenweise Verbesserung der ESG- und CO₂-Profile auf das aktive Faktorengagement auswirkt.

Zunächst schauen wir darauf, welche Auswirkungen die schrittweise Verbesserung des ESG-Profils auf das aktive Faktorengagement im Vergleich zum MSCI World hat. Abbildung 2 zeigt die prozentuale Abweichung. Wie bereits festgestellt, weisen bestimmte Faktoren wie Quality bereits vorab ein besseres ESG-Profil im Vergleich zum breiten Index auf. Daher beginnt die Kurve für den Faktor Quality nicht bei null. Die Kurven verlaufen nach unten und verdeutlichen, wie sich strengere ESG-Vorgaben auf das Faktorengagement auswirken. In anderen Worten: Je besser die ESG-Bewertungen werden sollen, desto mehr Bestandteile muss der Optimierer aussondern, was zu einer Verschlechterung des aktiven Faktorengagements führt. Dieser Effekt ist bei allen Faktoren zu beobachten, wenn auch in unterschiedlichem Ausmaß. Low Volatility ist am wenigsten von strengeren ESG-Vorgaben betroffen. Daher fällt die Kurve bei diesem Faktor am wenigsten steil ab und das Faktorengagement bleibt auf dem höchsten Niveau. Value und Quality reagieren hingegen am stärksten: Wenn eine Verbesserung der ESG-Bewertungen um 50 Prozent angestrebt wird, sinkt das Faktorengagement hier um 26 Prozent ab – bei Low Volatility sinkt es um 16 Prozent ab, bei Size um 22, siehe Abbildung 2. Die Analyse ergibt bei allen Faktorstrategien eine minimale Veränderung des Faktorengagements, wenn eine Verbesserung der ESG-Bewertungen um 20 bis 30 Prozent angestrebt wird.

Abbildung 3 zeigt dieselbe Analyse, allerdings nicht mit Blick auf die Verbesserung des ESG-Profils, sondern auf die schrittweise Reduzierung der Kohlenstoffintensität im Vergleich zum MSCI World. Es ergeben sich Parallelen zu den vorherigen Ergebnissen. Weil es sich aber bei den Daten zu CO₂-Emissionen um nicht normal verteilte Daten handelt, lassen sich erhebliche Verbesserungen erzielen, wenn man einfach die Unternehmen mit den höchsten CO₂-Emissionen aus dem Indexuniversum ausschließt. Insgesamt reagiert Size am wenigsten empfindlich auf eine Verringerung der Kohlenstoffintensität: Das Engagement in diesem Faktor sinkt nur um 0,11 Prozent, wenn man die Kohlenstoffintensität um 50 Prozent herabsetzt. Aber auch das Engagement in den anderen Faktoren ist nur minimal betroffen, wenn die Reduzierung der Kohlenstoffintensität sich in dem Bereich zwischen 40 bis 60 Prozent bewegt.

Deutlich wird, dass eine Verbesserung des ESG-Wertes um

20 Prozent einer Verringerung des Faktorengagements um weniger als fünf Prozent entspricht. Dies gilt auch für Value und Size, die am wenigsten „ESG-freundlich“ sind. Verringert sich die CO₂-Emissionsintensität um 50 Prozent gegenüber dem MSCI World, so hat das nur unerhebliche Auswirkungen auf das Faktorengagement. Aus diesen Gründen sind wir davon überzeugt, dass wir Portfolios bauen können, die ESG und Faktoren kombinieren, ohne dass sich dies erheblich auf die Ziele der Faktoransätze auswirken muss.

Der leichteste Weg zur Integration von ESG in eine faktorbasierte Strategie besteht darin, ein Filterverfahren anzuwenden. Auch wenn es zunächst einfach erscheint, muss genau festgelegt werden, in welcher Phase regelbasierte ESG-Filter zum Einsatz kommen. Denn es kann einen erheblichen Unterschied machen, ob zuerst die Auswahl gemäß der Faktorstrategie erfolgt und danach das ESG-Screening oder ob das ESG-Screening auf das Ausgangsuniversum angewendet wird – dies sowohl in Hinsicht auf die Anzahl der Titel, die am Ende in die Strategie aufgenommen werden, als auch hinsichtlich eines potenziellen Konzentrationsrisikos. Wichtig dabei: Erfolgt das ESG-Screening zuerst, so kann es sein, dass Titel in die endgültige Faktor-ESG-Strategie aufgenommen werden, die in der allein auf Faktoren basierenden Strategie nicht erschienen wären.

Was den Screening-Mechanismus selbst betrifft, so kommen zwei Methoden infrage: einerseits ein Ausschlussverfahren, das Unternehmen, die in bestimmte Geschäftspraktiken verwickelt sind, aus dem Auswahluniversum ausschließt; andererseits ein Verfahren, das auf Basis von ESG-Ratings diejenigen Unternehmen, die im jeweiligen Sektor am schlechtesten abschneiden, herausfiltert. Unsere Analysen haben ergeben, dass die Verwendung von Ausschlusskriterien allein nur zu einer geringen bis gar keiner Veränderung der ESG-Bewertungen eines Portfolios führt, und zwar bei der gleichen Anzahl von Bestandteilen, wenn auch nicht ganz denselben Titeln. Andererseits kann ein auf ESG-Ratings basierendes Screening zu einem relativ konzentrierten Portfolio mit höherem Tracking-Error und einem geringeren aktiven Faktorengagement führen. Insgesamt sind wir der Ansicht, dass diese Ansätze zwar eine Grundlage für die Integration von ESG-Faktoren bilden, allerdings den Zielkonflikt zwischen ESG-Verbesserung und Portfoliodiversifizierung nicht angemessen lösen.

Nun kommen wir zum Portfoliokonstruktionsprozess. Im Wesentlichen lassen sich hier zwei Ansätze unterscheiden: die regelbasierte und die optimierungsbasierte Portfoliokonstruktion. Regelbasierte Ansätze haben die Vorteile, dass sie einfacher umsetzbar und transparenter sind. Andererseits bieten sie aber weniger Spielraum als optimierungsbasierte Ansätze, wenn es darum geht, mehrere Ziele parallel zu verfolgen. Dies wird deutlich, wenn man beispielsweise eine Strategie entwickeln möchte, die das Engagement in einem bestimmten Faktor maximiert und gleichzeitig die CO₂-Emissionsintensität reduziert, die ESG-Bewertungen verbessert, Länder- und Sektorvorgaben beibehält und einen zu hohen Portfolioumsatz vermeidet. Dieses Bündel an Zielen lässt sich möglicherweise über einen optimierungsbasierten Ansatz effektiver umsetzen.

Der systematische Aufbau einer Portfoliostrategie erfolgt üblicherweise in zwei Phasen: Auf die Auswahl des Wertpapierkorbes folgt die Neugewichtung des Portfolios. Optimierungsstrategien können entweder in beiden Stufen zum Einsatz kommen oder aber nur beim zweiten Schritt, um die Neugewichtung eines regelbasiert vorausgewählten Wertpapierkorbs zu gewährleisten. Diese beiden unterschiedlichen Ansätze bezeichnen wir als einstufige beziehungsweise zweistufige Optimierung.

Die zweistufige Optimierung geht üblicherweise von einem Wertpapierkorb aus, der auf Basis der jeweiligen Faktorstrategie zusammengestellt wurde. Die Optimierungsstrategie zielt dann darauf, die Gewichtung der Bestandteile so zu verändern, dass der Tracking Error möglichst gering ist und gleichzeitig die vorgegebenen ESG- und Diversifizierungskriterien erfüllt werden. Dieser Ansatz birgt gewisse Schwierigkeiten. Da das Ausgangsuniversum relativ eng gefasst ist, ist es wahrscheinlich, dass einige Lösungsmöglichkeiten nicht umsetzbar sind. In diesem Fall muss die Optimierungsstrategie die Vorgaben zur ESG-Verbesserung lockern. Darüber hinaus könnte ein beschränktes Ausgangsuniversum auch dazu führen, dass das Portfolio am Ende konzentrierte Engagements enthält mit vielen Titeln, aber ohne effektive Diversifizierung.

Eine zweistufige Optimierung kann insgesamt einen vielversprechenden Beitrag zur Integration von ESG in Faktorstrategien leisten. Trotzdem lohnt es sich, darüber nachzudenken, ob eine einstufige Optimierung nicht vielleicht in der Lage ist, ähnlich zu wirken und zudem die oben angesprochenen Schwierigkeiten aus dem Weg zu räumen. Ein Hauptunterschied der beiden Ansätze besteht darin, dass die einstufige Optimierung sowohl bei der Wertpapierauswahl als auch bei der Neugewichtung von einem viel breiteren Universum ausgeht. Dadurch ist auch eine wesentlich größere Anzahl möglicher Lösungswege realisierbar. Der Nachteil dieses Ansatzes ist, dass sich ein höherer historischer Tracking Error ergibt, was vor allem auf Unterschiede in der Wertpapierauswahl zurückgeführt werden kann. Da das Ziel der Optimierung ein Wertpapiermix ist, der alle Optimierungskriterien erfüllt, können Wertpapiere ins Portfolio gelangen, die einzeln kein überdurchschnittliches Faktorengagement aufweisen. Einfach ausgedrückt: Ein Titel, der das ESG-Gesamtprofil des Portfolios sinnvoll verbessern kann und ein neutrales Engagement gegenüber dem Zielfaktor aufweist, könnte Teil der Strategie sein.

Unser Research zeigt, dass eine einstufige Optimierung bei der Abwägung von Faktorengagement und ESG besonders gute Ergebnisse erzielen kann. Bei diesem Ansatz verändert sich das Faktorengagement kaum bis gar nicht im Vergleich zu einer Strategie, welche ESG nicht beachtet. Dies stellt ein wirklich gutes Ergebnis dar, wenn man die anfänglichen Schwierigkeiten in Betracht zieht, eine Strategie zu entwickeln, die Faktoren und ESG kombiniert und das Faktorengagement nicht erheblich beeinflusst.

Wenn Sie bereits ESG, aber noch keine Faktoren in Ihrem Portfolio berücksichtigen, könnten ETFs, die beides kombinieren, die Ergebnisse Ihres Portfolios verbessern, ohne dass Sie Ihre Nachhaltigkeitsziele aufgeben müssen. Sollten Sie bisher weder eine Faktor- noch eine ESG-Strategie nutzen, könnte diese Kombination der perfekte Ausgangspunkt für Sie sein, um Ihr Portfolio robuster und nachhaltiger aufzustellen.

1) Quelle: MSCI, https://www.msci.com/our-solutions/esg-investing/foundations-of-esg-investing

Autoren: Hamed Mustafa, Athina Georgopoulou, Anthony Kruger, Stefan Poechhacker In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar