NAEV gibt Infrastruktur eine Struktur

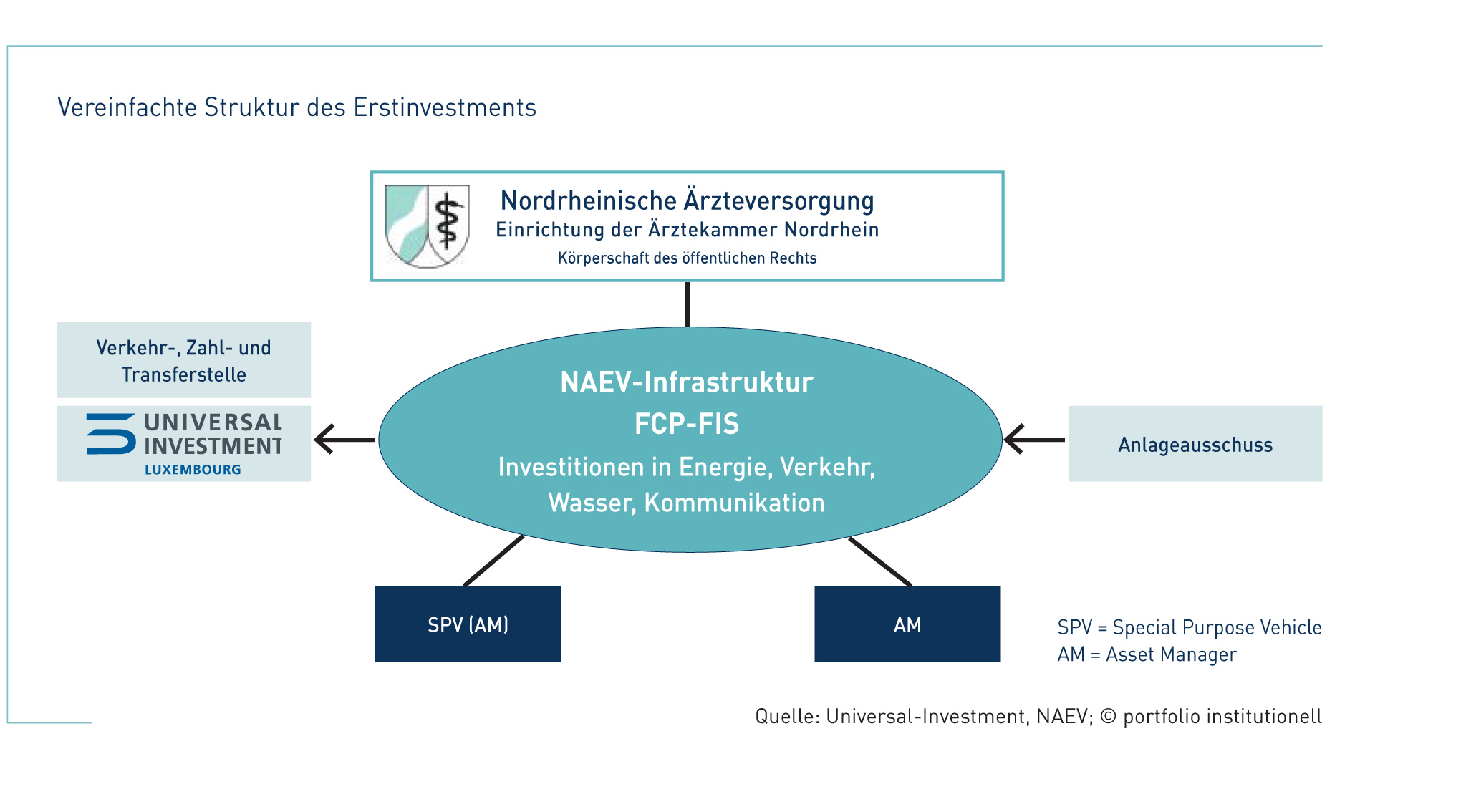

Von links nach rechts: Guido Nördershäuser, Prof. Dr. Dirk Lepelmeier (beide NAEV) und Stefan Rockel (Universal-Investment) Vereinfachte Struktur des Erstinvestments

Infrastruktur hat viele Vorteile, aber auch viele Facetten. Hierzu zählen unter anderem Subsegmente, Zugang, Fremdfinanzierung, Steuern und natürlich die Administration. Die Nordrheinische Ärzteversorgung (NAEV) hat ihren

Umsetzungsweg gefunden. Dieser führt nach Luxemburg zu einem Spezialfonds der Universal-Investment.

Interview mit Prof. Dr. Dirk Lepelmeier, Guido Nördershäuser (beide NAEV) und Stefan Rockel (Universal-Investment)

Herr Professor Lepelmeier, was verstehen Sie unter alternativen Anlagen?

Prof. Dr. Dirk Lepelmeier: Grundsätzlich fassen wir unter alternative Anlagen Private Equity, was wir aber nicht machen, Hedgefonds, das machen wir – das sind vier bis 4,5 Prozent –, Alpha- und Absolute-Return-Strategien.

Die Preisfrage: Was ist Infrastruktur?

Lepelmeier: Infrastruktur ist ein eigener Bereich, wie Immobilien. Wenn man sich die Asset-Klassen-Planung anschaut, sieht man, dass es ein eigenes Kuchenstück „Immobilien“ mit einer Bandbreitenplanung von neun bis 13 Prozent gibt und „Infrastruktur“ mit einer Bandbreitenplanung von null bis zwei Prozent. Die ist noch in der Aufbauphase. Der Bereich „Alternatives“ ist angegeben mit zwei bis sechs Prozent. Das entspricht auch unserer Planung für Aktien.

Guido Nördershäuser: Infrastruktur wird bei uns sehr breit gefasst. Salopp gesagt, umfasst es von Agrar und Wald über Sozialinfrastruktur bis hin zu Erneuerbaren Energien, Brücken und Straßen alles – das gesamte Paket. Natürlich gibt es Überschneidungen zu Immobilien, aber auch die Abgrenzung zu Private Equity ist schwierig. Die Gretchenfrage in diesen Fall lautet, ob die Strukturen gehebelt werden, sprich, mit einem hohen Anteil an Fremdfinanzierung versehen sind oder nicht. Infrastruktur mit 80 Prozent Leverage hat für mich eher Private-Equity-Charakter. So etwas würden wir nicht machen, wir bevorzugen Strukturen mit sehr hohem Eigenkapitaleinsatz.

Lepelmeier: Private Equity machen wir nicht. Auch Agrar kommt für uns wegen der bekannten Bewertungsproblematik in der öffentlichen Diskussion nicht infrage.

Warum verzichten Sie auf Leverage?

Nördershäuser: Wenn Sie eine Asset-Klasse bis zwei Prozent aufbauen und dort nicht enden möchten, sondern mittelfristig fünf oder acht Prozent allokieren wollen, kann man fremdfinanzieren. Aber in der juristischen Sekunde, wo ich das mache, investiert mein Kollege in zehnjährige Schuldscheine mit circa zwei Prozent Rendite. Ich bin nicht sicher, ob das clever ist. Solange ich in der Anlageklasse „Infrastruktur“ nicht an der Grenze meiner Asset-Allocation-Planung bin und nicht so viele Assets bekomme, wie ich gern möchte, warum soll ich dann fremdfinanzieren?

Man kann besser diversifizieren.

Nördershäuser: Es ist keine Frage des Eigenkapitals. Es ist eine Frage der Assets, ob wir sie bekommen. Wenn Sie sagen würden, ich will nur 200 Millionen Euro Eigenkapital bereitstellen, gebe ich Ihnen recht. Dann muss ich Fremdkapital aufnehmen, um zu diversifizieren. Aber wir wollen bei dieser Anlageklasse nicht bei zwei Prozent den Schlussstrich ziehen.

Lepelmeier: Natürlich können wir die Attraktivität des Einzelinvestments durch Refinanzierung erhöhen, aber dann haben wir nur die Hälfte der Eigenmittel eingesetzt und die andere Hälfte zu 2,2 Prozent angelegt. Wir bekommen gar nicht genug geeignete Infrastruktur-Assets, um diese Anlageklasse auszubauen.

Nördershäuser: Wir haben mittlerweile 42 Prozent Schuldscheine. Die Quote ist unter anderem aufgrund fehlender anderer Anlagenmöglichkeiten entstanden.

Ich glaube, ein Problem wird es ohne Fremdfinanzierung nur, wenn ich von Erneuerbaren Energien weiter, zum Beispiel zu Verkehrsinfrastruktur im europäischen Ausland, tendiere. Dann ist die Fremdfinanzierung durch den Fondsanbieter vorgegeben. Nur da gibt es auch Grenzen. Wenn der Fondsanbieter bis 80 Prozent Leverage macht, dann sollten wir aufpassen. Ich will kein Private Equity durch die Hintertür. Infrastruktur ist für mich eine Asset-Klasse, um ruhig, langfristig und langweilig investiert zu sein.

Consultants haben angefangen, sich speziell für Infrastruktur aufzustellen. Das wäre auch ein Weg, Zugang zu Infrastruktur zu finden.

Lepelmeier: Mit der Struktur, die Sie beschreiben, sind wir im Bereich Hedgefonds unterwegs, wo Alpha Portfolio Advisors unser Partner ist. Dort geht es darum, eng dranzubleiben und zu überwachen. Es gibt relativ viele Marktveränderungen, so dass es für uns wichtig ist, dass jemand das Ganze marktnah beobachtet, was wir nicht können. Es ist ein ständiger Re-Selection-Prozess und Adjustierungsprozess. Da ist es sinnvoll, eine Begleitung durch einen Consultant zu haben. Die Art von Infrastrukturinvestment, die wir vor Augen haben, ist anders. Da steckt am Anfang viel Mühe drin. Wenn alles geregelt, geprüft und durchleuchtet ist, passiert danach in der Regel aber nichts Wesentliches mehr. Ein Dauerbegleiter ist gar nicht gewollt.

Wir investieren in Infrastruktur, weil wir in dieser Asset-Klasse langfristig stabile Cashflows mit gesetzten Strukturen erwarten. Das ist nicht nur ein Ausweichen als Second Best, sondern soll für uns eine Bausteinfunktion im Rahmen des Gesamtportfolios erfüllen. Darum stellen wir uns langfristig auf.

Sie machen kein Agrar. Was sind konkret Infrastrukturthemen, die Sie machen wollen?

Nördershäuser: Wir haben uns viel angeschaut. Unsere Überlegung war, erst einmal mit dem Thema Erneuerbare Energien zu beginnen. Wir haben mit der KGAL ein erstes Portfolio aufgelegt in Form eines Single Accounts. Das war für beide Seiten Neuland. Dabei muss man zwei Dinge beachten. Als wir mit den Erneuerbaren Energien begonnen haben, wollten wir zunächst in ganz Europa investieren. Heute ist aber Deutschland der Schwerpunkt. Denn wenn sie keine Staatsanleihen von Italien und Spanien kaufen, ist es wenig ratsam, dort eine Solaranlage mit Förderung des Staates zu kaufen. Wenn ich das eine lasse, sollte ich das andere auch nicht tun. Der nächste Schritt ist, zu überlegen, wie man möglichst nahe ans Asset kommen kann. Wir können selber keine Windkraftanlagen betreiben. Wer könnte nun mit uns zusammenarbeiten? Sie können sich Projektentwickler oder Stadtwerke und Energieversorger vorstellen, die dieselbe Denke haben wie wir, nämlich sehr langfristig. Wir suchen Partner mit industrieller Führerschaft.

Was bei Ihrer Ausrichtung sicherlich die Lage erschwert, ist, dass die Einspeisevergütungen nicht mehr so hoch sind.

Lepelmeier: Wir haben bei uns im Investmentkatalog auch Photovoltaik drin. Dort gilt das Argument Einspeisegesetz. Wir haben auch Wind, dort haben wir aber inzwischen die Entwicklung, dass sich die Gestehungskosten von Windenergie auf Marktniveau zubewegen. Man könnte erwarten, dass ein Windpark in vielleicht drei oder fünf Jahren nicht nach Einspeisungsgesetz abgibt, sondern am Markt verkauft. Jedenfalls ist es nicht mehr eine rein subventionierte Sache, sondern ist schon im Grenzbereich.

Nördershäuser: Was bei der Förderung von Wind charmant ist: Sie als Anleger haben ein kostenloses Optionsrecht. Sie können jedes Jahr wählen, ob sie eine Einspeisevergütung wollen oder am Markt verkaufen wollen.

Die Alternative wäre, in Netze zu investieren. Amprion war ein großer Deal in dem Bereich.

Lepelmeier: Ja, wir waren in den Gesprächen über Amprion mit dabei, sind dann aber in der Endphase nicht einer der Mitinvestoren geworden.

Was ist neben Erneuerbaren Energien noch im Infrastruktursegment geplant?

Lepelmeier: Das war unser erster Umsetzungsschritt. Unser Erstinvestment waren 150 Millionen Euro, also 1,5 Prozent im Rahmen der geplanten Quote von null bis zwei Prozent. Womit wir uns ebenfalls beschäftigen, aber unsere Überlegungen noch nicht abgeschlossen haben, ist Wald.

Kommen wir vom Asset zur Umsetzung der Struktur.

Stefan Rockel: Wir haben für die Nordrheinische Ärzteversorgung eine regulierte Luxemburger Spezialfondsstruktur gewählt. Denn die Anforderung des Investors war, unabhängig von quantitativen Anlagegrenzen investierbar zu sein. Solch eine Plattform findet man in Deutschland im regulierten Bereich nicht. Insofern haben wir ein FCP mit festen Regeln – auch für ein etwaiges Leverage – geschaffen. Unsere Aufgabe war, die Ideen, die die NAEV in der Infrastruktur hat, produktmäßig unter der Prämisse der aufsichtsrechtlichen Anforderungen umzusetzen, die an die NAEV gestellt werden. Hinzu kamen steuerliche Überlegungen. Denn bei der NAEV handelt es sich um einen steuerbefreiten Anleger. Insoweit ist es für die Struktur geboten, bei Investitionen die Zwischenschaltung deutscher Kapitalgesellschaften zu vermeiden, weil wir dann auf die Problematik „deutsche Kapitalsteuer“ stoßen, die für die NAEV quasi ein Kostenfaktor und damit Renditeminderer wäre. Das gilt natürlich auch für Quellensteuern bei ausländischen Beteiligungen.

Lepelmeier: Das Ganze hatte bei uns einen Vorlauf von zwei Jahren. Es war uns ganz wichtig, dass wir eine verlässliche, klare, steuerschonende Heimat finden, bevor wir loslegen. Wir wollten den Hühnerstall fertig haben, bevor wir mit den Legehennen kokettieren.

Nördershäuser: Wir haben uns zuerst Gedanken über das Vehikel gemacht, bevor wir auch nur eine Ahnung hatten, in was wir genau investieren möchten. Die gemeinsame Überlegung mit Universal-Investment war: Wir wollen ein Vehikel schaffen, in das wir Infrastrukturprojekte in allen möglichen Kombinationen hineinkaufen können. Da gab es noch keine KGAL und noch keine Überlegungen zu Erneuerbaren Energien. Wir wollen auch, wenn sich die rechtlichen Rahmenbedingen ergeben, so agieren, dass wir innerhalb dieses Vehikels irgendwann möglichst keine Struktur mehr haben, sondern die Assets in den FCP hängen.

Warum kam ein deutscher Spezialfonds nicht infrage?

Rockel: Diese Form der Investitionen, die hier zunächst vorgenommen werden, erfolgt in der Regel nicht direkt. Das heißt, ich werde das Waldgrundstück nicht direkt in den Fonds hineinkaufen, sondern über Beteiligungsgesellschaften, die unterschiedliche Rechtsformen haben. Das deutsche Investmentrecht beschränkt bei einem deutschen Fonds diese Art der Investition im Falle eines sonstigen Sondervermögens auf 20 Prozent des Fondsvermögens. Das heißt, ich darf nur zu einem Fünftel in Beteiligungen und muss 80 Prozent in andere erwerbbare Vermögensgegenstände, wie etwa notierte Wertpapiere, investieren. Das Luxemburger Recht ermöglicht es, zu 100 Prozent in Infrastruktur zu investieren. Das war zunächst einmal die Anforderung des Investors. Zudem sollte die Fondsstruktur möglichst einfach und kosteneffizient sein, so dass komplexe und damit teure Strukturen von vorneherein ausschieden.

Wir versuchen, für das Versorgungswerk außerdem die optimale Nachsteuerrendite zu gewährleisten, indem wir die Strukturen so fassen, dass sie in den einzelnen Ländern möglichst wenig quellensteuerbehaftet sind. Das ist ja immer per se schlecht für ein Versorgungswerk, weil es keine andere Anrechnungsmöglichkeit auf eigene Steuern hat.

Wenn man bei den deutschen Assets bleibt, hat man das Quellensteuerproblem nicht.

Rockel: Bei deutschen Assets haben wir insgesamt ein Problem, wenn solche Investitionen über deutsche Kapitalgesellschaften strukturiert werden. Damit hat zwar ein normal regelbesteuertes Unternehmen in der Regel kein Problem. Wenn Steuer abgezogen wird, lässt man sich die Steuer anrechnen. Das ist bei einem Versorgungswerk anders. Das bleibt auf den 15 Prozent Kapitalertragssteuer sitzen. Das ist faktisch eine 15-prozentige Minderung der Gesamtrendite. Wir versuchen, eine Beteiligung so zu erwerben, dass sich in Bezug auf die Nachsteuerrendite die optimale Performance für das Versorgungswerk ergibt.

Wenn ein steuerbefreiter Investor in Private Equity investiert, wird typischerweise eine Puffergesellschaft dazwischengeschaltet, damit man keine betrieblichen Erträge hat.

Rockel: Wir kümmern uns bei Infrastruktur-Zielinvestments insgesamt darum, nachteilige Besteuerungseffekte für das Versorgungswerk zu vermeiden. Das erreichen wir auch, indem wir auf den Asset Manager Einfluss nehmen, um am Ende die Strukturierung der Beteiligung effizient auszugestalten. Auch da verstehen wir uns als verlängerter Arm des Investors.

Wenn eine Betreibergesellschaft Strom verkauft und darauf Erträge hat, sind das auch betriebliche Erträge.

Rockel: Hier kommt es aus Sicht des Investors aber auf die Rechtsform an. Betriebliche Erträge sollen nicht auf das Versorgungswerk durchdringen. Allerdings hat sich diese Problematik zwischenzeitlich durch höchstrichterliche Rechtsprechung zumindest bei Versorgungswerken entschärft. Steuerliche Hauptthemen bleiben bei steuerbefreiten Versorgungswerken Belastungen mit Abzugssteuern.

Lepelmeier: Es ist im Zweifel sogar nur möglich, einen in Deutschland entstehenden Ertrag nicht den 15 Prozent Kapitalertragssteuer zu unterwerfen, wenn man über einen Luxemburger Weg investiert, von dem aus der Ertrag nach Deutschland zurückkommt. Das scheint im ersten Augenblick nicht plausibel, aber in der Umsetzung ist es letztlich so.

Ihre Infrastruktur-Plattform erinnert an eine Master-KAG im Wertpapierbereich.

Nördershäuser: Ja. Wir versuchen, die Strukturen mit Subfonds, die im Wertpapierbereich gang und gäbe sind, zu klonen. Denn sie ermöglichen uns eine hohe Flexibilität und auch mal einen Manager auszutauschen, wenn die Zusammenarbeit nicht mehr klappt.

Wie oft bewertet man eine Betreibergesellschaft?

Rockel: In der Regel einmal im Jahr. Was wichtig ist: Wenn man in eine solche Anlageklasse investiert, ist zunächst ein umfangreicher Due-Diligence-Prozess für jedes Zielinvestment notwendig. Existiert etwa ein Versicherungsaufsichtsproblem? Gibt es ein Steuerproblem? Was ist mit Nachschusspflichten? Dann werden vielleicht Anpassungen an der Struktur dieses Investments vorgenommen und gegebenenfalls Sideletter-Vereinbarungen abgeschlossen. Erst wenn alle Ampeln auf Grün stehen, würden wir ein Investment tatsächlich machen. Das heißt, es gibt einen abschließenden Erwerbsprozess, der mit einem fest verhandelten Kaufvertrag beziehungsweise einem unterschriebenen Zeichnungsschein für das entsprechende Wirtschaftsgut in Form einer Beteiligung endet. Der Prozess kann einige Wochen dauern. Diese Beteiligungen müssen dann bewertet werden, wobei die Werte natürlich vom Wert des Underlyings abhängen. Das ist unsere Aufgabe. Der Investor hat somit aus der Anzahl der Einzelbeteiligungen einen Fondspreis für den Gesamtfonds. Das alles passiert unter dem Aspekt, dass wir auch in die Strukturierung dieser Beteiligungsgesellschaften mit eingebunden sind.

Nördershäuser: Es wird einmal im Jahr bewertet – zum Jahresabschluss. Generell wollen wir aber bei Beteiligungen quartalsweise einen Abschluss über die Entwicklung des Net-Asset-Values.

Rockel: Unterscheiden muss man einfach die Bewertung des Fonds und der Ziel-Assets. Die Beteiligung wird in der Regel einmal im Jahr bewertet, aber der Fonds mit den Anlagen wird abschnittsweise, hier quartalsweise, bewertet.

Wie sieht es mit den Kosten aus?

Rockel: Für den FCP haben wir eine laufende Vergütung vereinbart für die Administration. Im Mittel liegt diese zwischen der Gebühr für Wertpapier- und komplexe Immobilienfonds. Zusätzlich gibt es eine transaktionsbezogene Gebühr beim Erwerb von Beteiligungen oder Ziel-Assets.

Je mehr in dem FCP drin ist, desto mehr rechnet sich das?

Lepelmeier: Das sind Massenproduktionsvorteile. Ich stelle mir das immer so vor: Wir versuchen, im Bereich Infrastruktur möglichst dicht ans Asset heranzukommen. Wenn wir das hinkriegen, sparen wir die Verwaltungskosten. Gleichzeitig haben wir uns ein sehr flexibel gestaltbares Basisinstrument gebastelt, und das kostet etwas. Ich habe also auf der einen Seite den Kosteneffekt für das Basisinstrument und die Chance, relativ dicht an die Assets heranzugehen, und spare auf der anderen Seite bei der Packaging-Struktur die Einbindungs-, Verwaltungs- und Administrationskosten. Wir glauben, dass das Netto durchaus ein Vorteil für uns ist.

Nördershäuser: Dahinter steckt natürlich auch, dass die Aufgabenteilung ein bisschen anders ist als im Wertpapierbereich. Je nach dem, in welche Assets wir in Zukunft investieren und wie sich diese Struktur entwickelt, nimmt der Administrator wesentlich mehr Aufgaben für uns wahr. Ich würde sagen, alles, was nicht unser Kerngeschäft ist. Auch die Stellung, die wir als Investor der Universal-Investment einräumen, ist eine andere. Ich setze den Administrator viel stärker als Sachverwalter meiner Interessen ein.

Kann man einen Kostenvergleich machen zwischen einem klassischen Infrastruktur-Dachfonds und Ihrer Plattform?

Lepelmeier: Im Infrastrukturbereich können wir keinen Vorher-Nachher-Vergleich machen. Aber im Immobilienbereich: Dort hatten wir eine Spezialfondsstruktur und sind jetzt dabei, alles auf eine FCP-Plattform zu übertragen. Bis auf ein Asset sind wir damit im Grunde fertig. Da haben wir natürlich vorher überlegt: Wenn wir die Ebene des Spezialfonds rausnehmen und direkt in den FCP gehen, wie ist die Kostendifferenz? Die Frage können wir beantworten. Mit dem Immobilien-FCP ist es 15 Basispunkte billiger. Das ist aber der Immobilienmarkt. Bei Infrastruktur können wir einen solchen Vergleich nicht machen.

Nördershäuser: Das hängt auch von der Art der Investitionen ab. Es ist auf jeden Fall günstiger als eine Fund-of-Funds-Lösung, die in der Regel wesentlich höhere Kosten verursacht.

Fund of Funds sind für Sie keine Option?

Nördershäuser: Wir wollen keine Fund-of-Funds-Strukturen. Das macht für ein Haus unserer Größenordnung keinen Sinn. Wir haben einen FCP aufgelegt, der für uns die Aufgabe des Poolings übernimmt. Also werden wir nicht in etwas investieren, das noch einmal bündelt. Der andere Grund ist, dass letztendlich bei Dachfonds oft 50 bis 80 Prozent Fremdfinanzierung dahinterliegt. Ich glaube nicht, dass das sinnvoll ist. Ich bin gespannt, was passiert, wenn in zehn Jahren die Zinsen gestiegen sein sollten und Refinanzierungen anstehen.

Lepelmeier: Wenn wir bei zwei Prozent bleiben würden, die im Moment in der Asset-Klassen-Planung für Infrastruktur stehen, und nicht die Perspektive auf fünf Prozent und mehr hätten, würde die FCP-Struktur auch bei uns keinen Sinn machen.

Ist es denkbar, Managed-Account-Strukturen auf Infrastruktur zu übertragen?

Rockel: Klassische Managed Accounts sind keine Rechtshüllen, sondern eine Direktanlage. Was bei dem Fonds auch eine große Rolle spielt, ist die Bündelung der verschiedenen Assets unter einem Bilanzwert. Das hat großen Charme. Aber das ist ein anderer Ansatz als bei Managed Account. Dort sind die Erträge eins zu eins direkt auf der GuV. Aber hier ist ja das Ziel, sowohl den Bilanzwert als auch die Erträge über einen Spezialfonds zu steuern.

Nördershäuser: Man könnte uns auch fragen: Warum Universal-Investment? Wenn ich eine Plattform habe, will ich als Investor jemanden, der die komplette Administration übernehmen kann, aber nicht selbst in dem Geschäft aktiv ist. Im Wertpapierbereich ist dies üblich. Da stellt sich die Frage nicht mehr. Im Immobilien- und Infrastrukturbereich, wo Assets nicht einfach skalierbar sind, wollen wir aber eine klare, strikte Trennung zwischen Administrator und Manager.

Dieser Punkt ist auch bei der KGAL wichtig, wo Sie ein Individualmandat haben. Die KGAL versucht zugleich aber auch geschlossene „Kollektiv“-Fonds aufzulegen.

Lepelmeier: Wir lassen uns beim Selektionsverfahren die Vorgehensweise immer erläutern. Ob das dann immer genauso reinrassig läuft, ist sehr schwer zu beantworten. Aber Sie stellen eine sehr gute Frage. Es ist natürlich richtig, wenn es wenig Assets gibt und ich habe zwei große institutionelle Anlegerfonds, ist die Frage, wer die „Erstzugriffsrechte“ hat. Die KGAL hat uns ihr System erläutert. Als Investor muss man diesen Aspekt sehr genau beachten und stets hinterfragen.

portfolio institutionell, 14.12.12

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar