Neue Fallstricke für Anleger: die Negativzinsverpflichtung

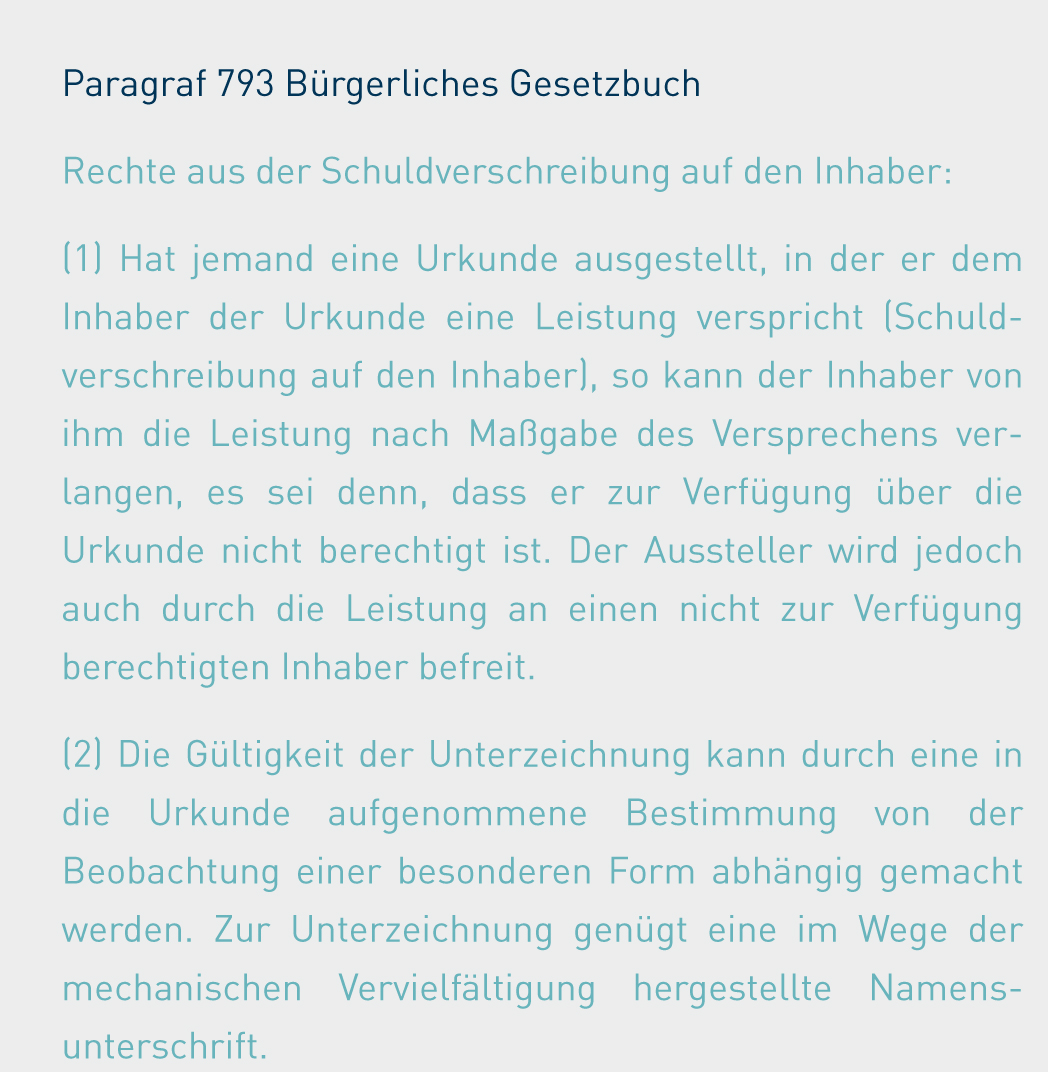

Karsten Wöckener, White & Case Grafik: Der Dreimonats-Euribor sucht den Boden Das steht im Paragraf 793 BGB

Seit einigen Monaten notiert der Dreimonats-Euribor nun schon im negativen Bereich. Aus Investorensicht ist das problematisch. Es droht die Gefahr, dass bei einem variabel verzinsten Instrument der Risikoaufschlag von dem negativen Referenzzinssatz aufgefressen wird. Investoren müssten dem Schuldner unter Umständen Geld überweisen.

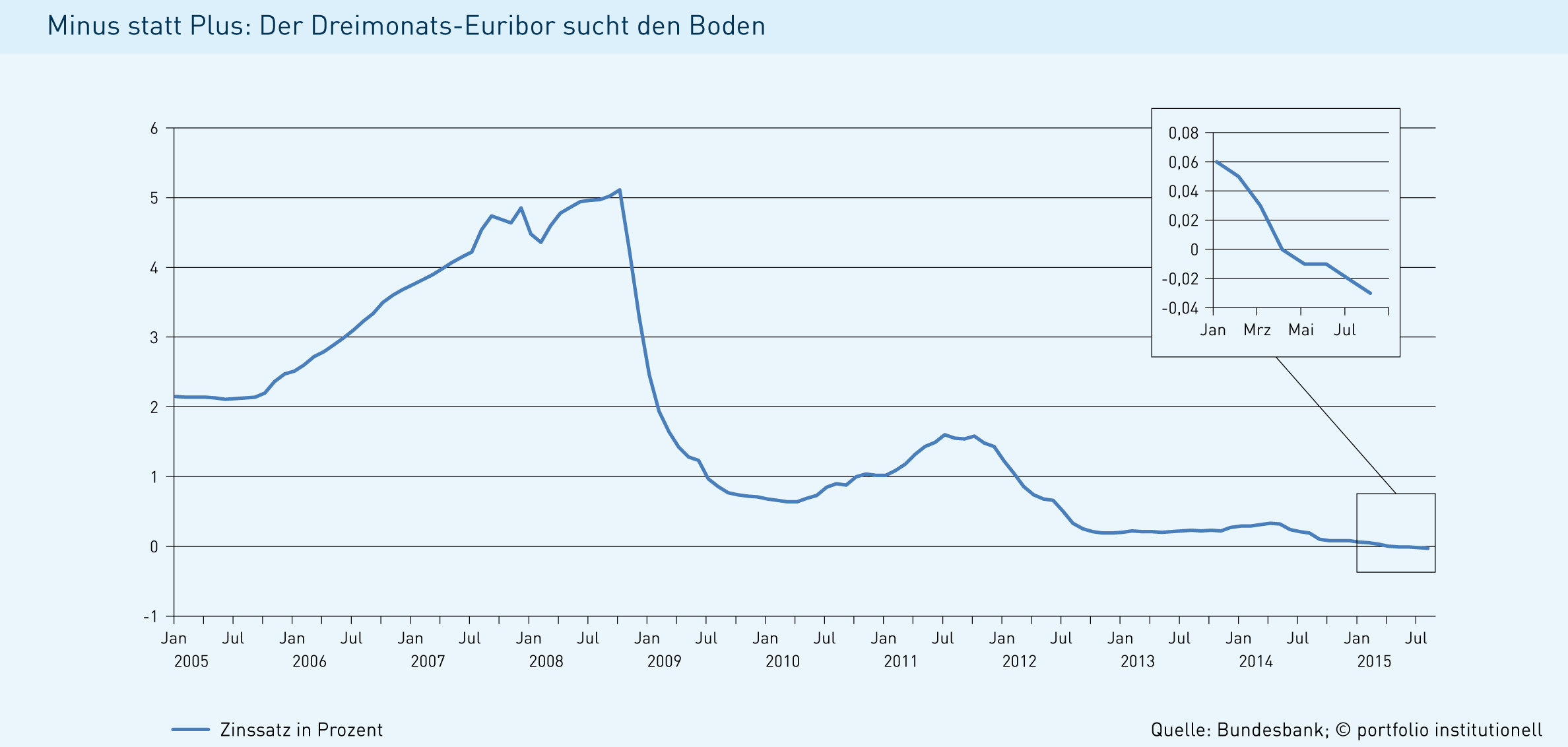

Im Laufe der vergangenen Jahre mussten Investoren einen Lernprozess durchschreiten, der sich gewaschen hat. Zunächst galt es, sich und die eigenen Renditeansprüche an das sogenannte Niedrigzinsumfeld anzupassen. Das war und ist für viele kein einfacher Prozess, zumal sinkende Zinserträge schmerzhafte Auswirkungen auf die Ausgabenseite haben dürften. Stiftungen können ein Lied davon singen, Pensionseinrichtungen mit ihren teils enormen Anleihebeständen ebenso. Nun müssen die Inhaber von Anleihen im Investment-Grade-Segment zu allem Übel auch noch lernen, welche Facetten eine mögliche Negativzinsverpflichtung bei variabel verzinslichen Wertpapieren in sich birgt. Denn der Benchmark-Zins „Euribor“ ist nach seinen Höhenflügen vergangener Jahre 2015 unter die Schwelle von null Prozent gerutscht. Zuletzt lag die Notierung bei minus 0,03 Prozent. Deshalb machen sich Anleger Gedanken, ob sie womöglich eines Tages aufgefordert werden, Zinsen an den Emittenten einer Anleihe zu überweisen. Aber der Reihe nach.

Bei einer variabel verzinslichen Anleihe, für die gemeinhin der Ausdruck „Floating-Rate-Note“ (Floater) verwendet wird, bestimmt der Emittent zu Beginn der Laufzeit zunächst einen Referenzzinssatz. Dabei kann es sich zum Beispiel um den Dreimonats-Euribor (Euro Interbank Offered Rate) handeln, einen Referenzzinssatz für Termingelder in Euro im Interbankengeschäft. Er wird täglich berechnet und dient unter anderem als Basiszinssatz für die meisten Floater, die in Euro aufgelegt werden.

Zusätzlich zum Referenzzinssatz bestimmt der Emittent in aller Regel einen festen Prozentsatz, der dem Referenzzinssatz als Risikoaufschlag (Marge) auf- oder abgeschlagen wird. Je nach Ausgestaltung der Anleihebedingungen und des aktuellen Euribor-Zinssatzes lässt sich der an den Investor zu zahlende Zinssatz durch Addition des maßgeblichen Euribor-Refenzzinssatzes und der vereinbarten Marge berechnen. Kurzum: Die Zinserträge, die dem Inhaber einer Floating-Rate-Note während der Laufzeit – die in der Regel mehrere Jahre beträgt –, zufließen, steigen und fallen mit der Entwicklung des Referenzzinssatzes.

Das Für und Wider variabel verzinster Instrumente

Nun sind viele institutionelle Investoren an stabilen, planbaren Zinserträgen interessiert. Verständlich, wenn man bedenkt, dass beispielsweise Stiftungen Jahre im Voraus feste Zusagen geben, Projekte finanziell zu unterstützen. Ähnlich geht es Altersversorgungseinrichtungen. Auch sie wissen lange im Voraus, welche Rentenzahlungen sie eines Tages zu leisten haben. Gleichwohl haben Investoren auch immer wieder, zuletzt noch mehr, Interesse an variabel verzinsten Anlagen bekundet. Bei einer Investition besteht – im Gegensatz zu festverzinslichen Anleihen – einerseits die Chance, im Zeitverlauf höhere Zinserträge zu erzielen; die Grafik auf der übernächsten Seite zeigt das eindrucksvoll für die Jahre 2006 bis 2008, als der Euribor zunächst nach oben schoss. Auch in Zeiten extrem niedriger Renditen, wie wir sie heute erleben, gelten variabel verzinste Anleihen als ideales Instrument, um wieder anziehenden Marktzinsen gelassen entgegenzusehen. Ihr großer Vorteil liegt außerdem in der Tatsache begründet, dass sie wegen der jederzeit marktgerechten Verzinsung kaum Kursrisiken aufweisen. Soweit die guten Seiten der Floater. Aufgrund ihrer Ausgestaltung tragen ihre Investoren aber auch das Risiko fallender Zinserträge, wie die Grafik für die Jahre 2008 und 2009 zeigt. Doch für die Gläubiger kommt es inzwischen noch dicker. Denn seit knapp einem halben Jahr liegt der für viele variabel verzinste Anleihen so wichtige Benchmark-Zinssatz nun schon durchweg im negativen Bereich. Zugegeben, bislang nur marginal, aber immerhin. Doch was heißt das für die Inhaber einer variabel verzinslichen Anleihe? Müssen sie schon bald Zinsen überweisen?

Diese und ähnliche Fragen beschäftigen derzeit viele Geld- und Kapitalmarktakteure in Europa, allen voran die Entscheider in den Treasury-Abteilungen auf Anbieter- und Käuferseite. Laut einem Bericht der Nachrichtenagentur Bloomberg beispielsweise fordern Anleiheinhaber an den hiesigen Märkten von den Emittenten nun Klauseln, die sie, wenn es hart auf hart kommt, davor schützen Zinsen zahlen zu müssen. Die Problematik negativer Benchmark-Zinsen betrifft ein gigantisches Anlagevolumen. Die Euro Interbank Offered Rate ist die Benchmark für Schuldverschreibungen im Nominalwert von über 160 Billionen Euro. Sie umfasst forderungsbesicherte Anleihen (ABS), börsennotierte Derivate, Unternehmenskredite – und eben variabel verzinsliche Anleihen.

Nun muss sich der Investor also nicht nur Gedanken dahingehend machen, ob die Kupons seiner Zinspapiere überhaupt ausreichen, um die Verpflichtungsseite zu schultern (Stichworte: Stiftungen, Pensionseinrichtungen), sondern er muss sich die Frage stellen, ob er letztlich sogar Zinsen zahlen muss – nicht zu verwechseln mit negativen Renditen. Zwar hat die Zinsentwicklung dazu geführt, dass so manche Anleihe eines Top-Emittenten zuletzt so gut wie keine Rendite mehr abgeworfen hat. Das ist schmerzhaft, ja, aber es könnte schlimmer kommen. Es geht um die mögliche Pflicht, einem Schuldner Zinsen zu zahlen.

Vor diesem Hintergrund gehen einige Emittenten dazu über, in die Emissionsprospekte ihrer forderungsbesicherten Wertpapiere spezielle Klauseln zum Schutz der Anleger einzufügen. Doch das ist im Grunde genommen gar nicht erforderlich, solange es sich um eine Emission unter deutschem Recht handelt. So jedenfalls lautet die Einschätzung von Karsten Wöckener, er ist Partner der Kanzlei White & Case in Frankfurt am Main und Experte im Bereich Debt Capital Markets. Im Gespräch mit portfolio institutionell erläutert er die Feinheiten des deutschen Rechts, die Investoren im Zusammenhang mit negativem Benchmark-Zins kennen sollten, um besser schlafen zu können. Mit Blick auf das aktuelle Marktgeschehen fasst Wöckener die aktuelle Situation an den Zinsmärkten kurz zusammen: „Seit April ist der Dreimonats-Euribor dauerhaft im negativen Bereich und zuletzt noch negativer geworden. Bundesanleihen mit bis zu sechs Jahren Laufzeit rentieren negativ, und Banken verlangen Zinsen für große Einlagen institutioneller Anleger. Die Verzinsung ist also negativ. Dort müssen für das Verwahren des Geldes Gebühren gezahlt werden. Aber das ist nun mal das Umfeld, mit dem Investoren zurechtkommen müssen.“

Wenn Wöckener nicht gerade mit Vertretern der Fachpresse plaudert, berät er große deutsche Unternehmen, die mit Hilfe von Anleihen, Inhaberschuldverschreibungen, Namensschuldverschreibungen oder auch Schuldscheindarlehen Fremdkapital über den Kapitalmarkt aufnehmen und dafür in der Gegenwart mitunter nur noch homöopathische Kupons aufrufen müssen, sich das Geld also fast ohne Zins ausleihen können. Darüber hinaus berät er auch Banken und Bankkonsortien, die bei Emissionen von Anleihen mandatiert werden, um eben jene Papiere zu platzieren. Doch das ist gar nicht mal so kompliziert.

Nicht selten sind die Emissionen in kürzester Zeit um ein Mehrfaches überzeichnet, man könnte auch sagen: Die Anleger reißen den Banken die Papiere aus den Händen. Trotz Minizins. Die Investoren argumentieren nach Einschätzung eines Bankenvertreters folgendermaßen: „Lieber hole ich mir 0,25 Prozent Rendite von einem sicheren Emittenten, als beispielsweise ein paar Basispunkte mehr von einem, der kurz davor ist, das Zeitliche zu segnen.“ Man darf auch Folgendes nicht vergessen: Im Einlagengeschäft zahlen institutionelle Anleger Gebühren beziehungsweise müssen eine negative Verzinsung hinnehmen. Alles, was an dieser Stelle null ist oder leicht positiv, ist dann eben besser.

Doch müssen Investoren in Deutschland bei variabel verzinsten Anleihen früher oder später Zinsen zahlen? Darauf antwortet Kapitalmarktrechtler Karsten Wöckener mit einem klaren Nein. Begründung: „In Deutschland können wir bei Anleihen keine negative Verzinsung haben. Grund ist der Paragraf 793 BGB mit der eindeutigen Aussage, dass nur der Emittent gegenüber dem Anleihegläubiger ein einseitiges Leistungsversprechen vornimmt.“ Der Zinsstrom gehe sozusagen immer vom Emittenten zum Investor, nie in die entgegengesetzte Richtung. „Insofern werden wir es unter deutschem Recht nicht schaffen, eine Zahlungsverpflichtung des Anleihegläubigers – das wäre die Folge der negativen Verzinsung – zu begründen“, argumentiert Wöckener. Auch wenn der Jurist an dieser Stelle den Investoren ein Stück weit die Angst vor möglichen Zinsforderungen der Schuldner nimmt, ist die Gefahr nicht gebannt. Denn im Ausland ist das Recht zum Teil ganz anders konzipiert. Dazu später mehr.

Fassen wir zunächst zusammen: Bei Zinsträgern unter deutschem Recht kann es keine sogenannte Negativzinsverpflichtung geben. Deshalb lässt sich eine Quasi-Zahlungspflicht des Anleihegläubigers nur „konstruieren“, wenn eine negative Rendite auftritt. Das hängt dann aber an der Ausgestaltung des jeweiligen Wertpapiers mit Emissionskurs, Agio und Zinssatz. So könnte ein bonitätsstarker Emittent heute im Hinblick auf die Zinslandschaft auf die Idee kommen, eine negative Rendite für seine Anleihen zu fordern. Er könnte eine Emission mit einem hohen Aufschlag auf den Nennwert von 100 Prozent begeben, während die Anleihe am Ende der Laufzeit mit 100 zurückgezahlt wird. Und wenn er daneben einen niedrigen festen Kupon zahlt, kommt unter dem Strich eine negative Rendite heraus. Dazu Wöckener: „Der Nachteil dieser Variante ist, dass ich als Emittent in die Glaskugel schauen muss: Denn der Aufschlag sollte im Idealfall unter Berücksichtigung des derzeitigen und vor allem des künftigen Zinsumfeldes berechnet werden.“

Eine solche Ausgestaltung werde bereits im Landesbankensektor herangezogen. Bei Corporates sehe man dieses Konzept derzeit eher weniger. „Dort haben wir meines Erachtens nach wie vor eine positive Rendite – natürlich immer vor Inflation“, sagt Wöckener. Diese Emittenten hätten sich – anders als im öffentlichen Bereich – noch nicht vorgewagt.

Aus Investorensicht droht die Gefahr, dass bei einem variabel verzinsten Instrument der Risikoaufschlag von einem negativen Referenzzinssatz aufgefressen wird. Und das ist nach Einschätzung Wöckeners der kritische Punkt, den es bei der variablen Verzinsung gibt – im Gegensatz zur festen Verzinsung, wo der Risikoaufschlag zum Kauf festgelegt wird. Bei White & Case geht man davon aus, dass sich institutionelle Investoren keineswegs der rechtlichen Auswirkungen bewusst sind, die sich durch negative Zinsen ergeben. Wöckener erklärt: „Wenn ich als Investor ein starkes Exposure im Bereich von variabel verzinslichen Anleihen habe, muss ich damit rechnen, dass ich dort gar keine Verzinsung habe und bei der Rendite womöglich sogar ins Negative gehe.“

Andere Länder, andere Sitten

Die Konsequenz sei, dass man in andere Produkte investieren müsse. „Ich habe zwar die Sicherheit unter deutschem Recht, dass ich als Anleiheinhaber keiner Negativzinsverpflichtung ausgesetzt bin. Aber ich muss damit rechnen, dass ich keine Zinszahlungen bekomme und gegebenenfalls aufgrund des Ausgabepreises bei einer negativen Rendite lande“, warnt der Jurist. Ungeachtet der juristischen Ausgangslage und der Frage, ob in einem Land eine Negativzinsverpflichtung besteht oder nicht, müssen insbesondere technische Hindernisse betrachtet werden. Wöckeners Ausführungen zufolge sind zunächst einmal die Clearingsysteme gar nicht so konzipiert, dass sie einen Zahlungsstrom vom Anleihegläubiger zum Emittenten abbilden könnten.

„Die Mehrheit der Clearingsysteme, die europaweit zur Abwicklung von Wertpapiertransaktionen genutzt werden, sind technisch nicht auf Zahlungen durch, sondern nur an Anleihegläubiger eingestellt. Das erste Clearingsystem, das erklärt hat, eine Negativzinsverpflichtung auch abwickeln zu können, ist Euroclear France. Dort heißt es: ‚Für bestimmte Geldmarktpapiere, die unter französischem Recht eine Negativzinsverpflichtung begründen können, wickeln wir auch einen solchen Zahlungsstrom ab.‘ Gleichzeitig wird damit also auch deutlich, dass das französische Recht eine Zahlungsverpflichtung des Gläubigers nicht ausschließt.“ Im französischen Recht und auch beispielsweise in England ist eine Negativzinsverpflichtung durchaus denkbar. Deshalb sollten deutsche Anleger höchste Vorsicht walten lassen: Beim Kauf einer französische Staatsanleihe unterliegt man dem französischen Recht.

„Die quasi-vertragliche Situation mit mir als Gläubiger und dem französischen Staat als Emittent beziehungsweise Schuldner unterliegt französischem Recht. Daher muss ich mir als Investor auch anschauen, was das französische Recht zu einer etwaigen Negativzinsverpflichtung sagt!“, mahnt Wöckener. Doch so weit ist es noch nicht: „Im Ausland wird das ebenfalls noch nicht gelebt, auch wenn es in der Theorie möglich ist. Das heißt, wir hatten bislang noch nicht die Situation, in der ein Emittent eine etwaige Negativzinsverpflichtung durchsetzen würde. Aber das kann sich ändern.“ Es sei auch so, dass in den meisten Rechtsordnungen eine ausdrückliche Vereinbarung in die Anleihebedingungen aufgenommen werden müsste, aus der ausdrücklich hervorgeht: Wenn ein negativer Zins auftritt, dann kommt es zu einer Negativzins-Zahlungspflicht des Gläubigers. Das ist in den jetzigen Anleihebedingungen noch nicht so enthalten, sagt der Jurist.

Bis Zinsen vom Inhaber einer Schuldverschreibung an den Emittenten fließen können, ist es also ein weiter Weg. Es mangelt beispielsweise auch an einem zentralen Papier: einer Ermächtigung an die Depotbank. Sollte es eines Tages eine Negativzinsverpflichtung geben, dann bucht sie das Geld ab. Wöckener fasst zusammen: „Vielleicht nimmt man die Hürde, dass das Clearingsystem die Zahlung vom Anleihegläubiger an den Emittenten abbilden kann. Wir haben aber immer noch das Thema, dass eine Depotbank in der Regel keine Ermächtigung hätte, von dem depotführenden Konto des Anleihegläubigers Geld abzubuchen, um die Negativzinsverpflichtung zu befriedigen. Insofern besteht eine weitere technische Hürde.“ Nicht vergessen werden darf auch, es bei den marktfähigen Anleihen praktisch nicht möglich ist, die Gläubiger, denen der Negativzins in Rechnung gestellt werden müsste, zu identifizieren. „Das ist ein zentraler Aspekt, der nicht funktioniert“, sagt Wöckener und setzt noch eins drauf: „Wenn wir es mit dem Dreimonats-Euribor zu tun haben, dann wechselt dort regelmäßig die Bemessung der Verzinsung.“

Man stelle sich folgendes Szenario vor: Wir hatten für eine gewisse Zeit eine Phase mit einer negativen Verzinsung. Im nächsten Zeitraum ist der Zins wieder positiv. Jetzt handelt jemand dieses Papier. „Dann stellt sich die Frage, ob die Zahlungspflicht auf den nächsten Anleihegläubiger übergeht oder ob sie beim alten Anleger bleibt. Die bekannte Stückzinsthematik wäre dann negativ behaftet. Das ist nicht praktikabel. Außerdem würde die Fungibilität bei diesen Papieren, also die beliebige Handelbarkeit, massiv gestört werden.“ Selbst wenn sich alle „Hindernisse“ aus dem Weg räumen ließen, werde sich ein Unternehmen sehr genau überlegen, ob es eine Negativzinsverpflichtung überhaupt durchsetzen möchte, argumentiert der Jurist. Denn das bedeute letztlich einen Paradigmenwechsel, dass ein Unternehmen für das Aufnehmen und Verwenden von Geld auch noch eine Zahlung erhielte. Aus Anlegersicht ist das völliger Wahnsinn. „Deshalb wird neben diesen technischen und juristischen Fragen auch diskutiert, dass Unternehmen, die auf den Kapitalmarkt angewiesen sind, solche Verpflichtungen nie durchsetzen würden“, so der White-&-Case-Jurist. „Meiner Einschätzung nach sehe ich es in der Corporate-Welt derzeit nicht, dass dort ein Anleger jemals Zinsen zahlen muss, auch wenn es vielleicht in manchen Rechtsordnungen rechtlich und technisch möglich wäre.“

Die Praxis behilft sich vor diesem Hintergrund mit unterschiedlichen Gestaltungsmöglichkeiten, die wirtschaftlich zu einem vergleichbaren Ergebnis führen sollen: Anleihen werden so strukturiert, dass eine variabel verzinsliche Schuldverschreibung über dem Nennwert begeben wird. In Kombination mit einem sehr niedrigen Zinssatz wird wirtschaftlich ein vergleichbares Ergebnis erzielt wie bei einer Negativzinsverpflichtung. Der Aufschlag auf den Nennwert ergibt sich aus der Summe der während der Laufzeit der Schuldverschreibung voraussichtlich anfallenden Negativzinsen. Mit Laufzeitende erhält der Anleger eine geringere als die gezahlte Summe, nämlich den Nennwert ohne den Aufschlag, zurück. Ferner besteht laut White & Case die Option, eine Anleihe zum Nennwert zu emittieren, aber einen Rückzahlungsbetrag unter dem Nennwert, also mit Disagio, zu vereinbaren. Als dritte Möglichkeit komme die Begebung variabel verzinslicher Schuldverschreibungen in Betracht, bei denen etwaige negative Zinsen mit etwaigen positiven Zinsen und/oder dem Rückzahlungsbetrag in Höhe des Nennbetrags über die Laufzeit thesauriert werden.

Thesaurierung als Idee ins Spiel gebracht

Eine solche Thesaurierungslösung zur Anrechnung negativer Zinsen auf den Nennbetrag oder Kupon sei eine Lösung, die White & Case angedacht hat. In der Praxis habe es eine solche Thesaurierungslösung zwar noch nicht gegeben, aber sie funktioniere rechtlich. „Ich verrechne einen negativen Zinsbetrag in der Gegenwart gegen einen möglichen positiven Zinsbetrag aus einer künftigen Periode. Oder sogar gegen den Rückzahlungsbetrag“, erläutert Wöckener und blickt auf die Gesetzlage: „Das geht, weil ich nachher immer noch eine Zahlungsverpflichtung der Emittentin habe. Ich muss keine Zinsen zahlen, aber ein etwaiger positiver Zinsertrag wird möglicherweise bis zur Grenze null verrechnet.“

Festzuhalten bleibt: Sollte dieses Konzept den Weg in die Praxis finden, müssten Regelungen in den Anleihebedingungen aufgenommen werden und die Risikohinweise im Wertpapierprospekt und Marketingmaterial über die Struktur deutlich aufklären.

portfolio institutionell, Ausgabe 10/2015

Autoren: Tobias BürgerSchlagworte: Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar