Neue Pensionsangebote als Hoffnungsschimmer

Ein Industriegebiet im Sonnenaufgang: Je kleiner die Firma, desto geringer die Teilnahme an der bAV. Bild: Pexels.

Die betriebliche Altersversorgung stagniert in der Breite seit vielen Jahren. Was eine Analyse zur Lage in der bAV bundesweit zeigt. Und welche Hoffnungsschimmer neue Angebote machen, zuletzt zur reinen Beitragszusage zur fondsgebundenen Direktzusage und zu Lebenszyklusmodellen.

Die neue Bundesregierung sieht sich großem Zeitdruck bei Reformvorhaben in allen drei Säulen zur Altersversorgung ausgesetzt, die durch das Aus der Ampel-Regierung im November 2024 wieder einmal gescheitert sind. Was die betriebliche Altersversorgung (bAV) betrifft, waren die Vorarbeiten mit dem Gesetzentwurf zum Zweiten Betriebsrentenstärkungsgesetz (BRSG) besonders weit gediehen. „Es sollte mit geringen Anpassungen per neuem Gesetzgebungsverfahren schnell umgesetzt werden“, forderten der Aba-Vorstandschef Georg Thurnes und seine bisherige Stellvertreterin Beate Petry, die auf der Aba-Jahrestagung Mitte Mai zur Nachfolgerin gewählt wurde. Schwarz-Rot könne vieles ohne weitere Änderungen umsetzen, etwa die bAV-Fortführung bei ruhenden Arbeitsverhältnissen.

Gerade über die langjährig erprobte und mit guter Infrastruktur ausgestattete bAV könne kapitalgedeckte Altersvorsorge in Deutschland mehr als Quelle des Volkseinkommens genutzt und die Finanzierungslast über die Alterskohorten gerecht verteilt werden. Das ist noch ein weiter Weg, verdeutlichte Arnold Riedmann, Research Director beim Forschungsinstitut Verian Deutschland, das für das BMAS die bAV-Verbreitung untersucht hat.

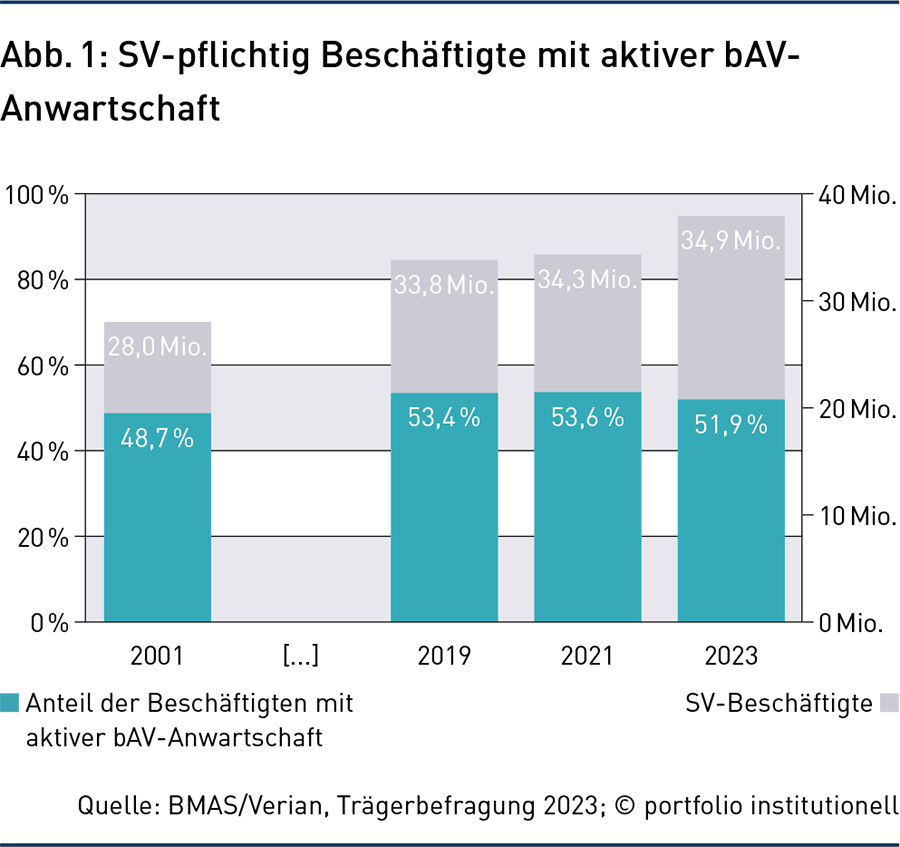

Gleich drei Befragungen – bAV-Träger, Arbeitgeber und Beschäftigte – lieferten neue Daten bis Ende 2023, doch gibt es weiterhin keine umfassende, auf Verwaltungsdaten basierende bAV-Statistik in Deutschland. Ergebnis der Erhebung unter allen 209 bAV-Trägern mit jeweils mehr als 1.000 aktiven Anwärtern, von denen zwar nur 52 Prozent teilnahmen, die aber für 76 Prozent aller Anwärter stehen: Mit Mehrfachanwartschaften besaßen Ende 2023 rund 20,9 Millionen aktiv Versicherte eine bAV. Seit 2019 stagniert die Beteiligung. Insgesamt besitzen nur 51,9 Prozent aller SV-Beschäftigten eine aktive bAV-Anwartschaft (2020: 54,1 Prozent). Bei leicht steigender SV-Beschäftigung von 34,9 Millionen Menschen (2020: 33,7 Millionen) sinken also die bAV-Anwartschaften relativ – siehe Abbildung 1.

Die repräsentative Befragung von 2.400 teilnehmenden Arbeitgebern ergab, dass 43 Prozent der Betriebe (ohne öffentlicher Dienst) Ende 2023 an der bAV teilnahmen. Je kleiner die Firma, desto geringer die Teilnahme: Nur jede vierte Firma mit einem bis vier Beschäftigten bietet eine bAV an, und selbst dann nutzen nur 19 Prozent der Mitarbeiter das Angebot. Dagegen bieten alle Firmen mit über 1.000 Beschäftigten bAV an, wobei 86 Prozent der Mitarbeiter dies auch nutzen. Die geringste bAV-Verbreitung unter Arbeitnehmern gibt es im Gastgewerbe (15 Prozent), bei sonstigen wirtschaftlichen Dienstleistungen (22 Prozent) und im Grundstücks- und Wohnungswesen (26 Prozent). Die größte Verbreitung besteht in Bergbau, Energie, Wasser und Abfallwirtschaft (76 Prozent) sowie bei Banken und Versicherern (81 Prozent).

Die repräsentative Befragung von 9.950 Teilnehmern unter SV-pflichtig Beschäftigten zwischen 25 und 66 Jahren bestätigte, dass 52 Prozent mit einer Betriebsrente vorsorgen, Riester-Verträge eingerechnet sogar 62 Prozent. Ohne Berufsabschluss liegt die Teilnahme nur bei 25 Prozent, mit Hochschulabschluss dagegen bei 62 Prozent. Mit steigendem Alter wächst auch die bAV-Teilnahme – von 46 Prozent im Alter von 25 bis 34 Jahren auf 58 Prozent mit 55 bis 66 Jahren. „Nach fast 25 Jahren staatlicher bAV-Förderung bietet sich eher ein ernüchterndes Bild“, sagte Riedmann auf der Aba-Tagung. Trotz BRSG I seien die bAV-Quoten in Kleinbetrieben und unter Geringverdienern nach wie vor niedrig. Auch die Beitragshöhen steigen im Schnitt nur moderat und sind weiter teils sehr niedrig.

Zu den aktuellen Trends, die nicht in den Befragungen zum Ausdruck kamen, gehört, dass die traditionelle Direktzusage weiter am verbreitetsten ist. Dabei werden leistungsorientierte Zusagen (Defined Benefit, DB), die der Arbeitgeber bezahlt, zunehmend durch beitragsorientierte Zusagen (Defined Contribution, DC; deutsch: BoLZ) abgelöst. Zum Einsatz kommen verstärkt wertpapiergebundene Direktzusagen, eine spezielle Art der Direktzusage.

Bisher war die fondsgebundene Direktzusage aufgrund ihrer Komplexität vornehmlich größeren Unternehmen vorbehalten, die über eigene bAV-Expertise verfügen. Das ändert sich nun: bAV-Berater Lurse bringt zusammen mit Allianz Global Investors (AGI) unter dem Namen „Allianz Plug-In Pension“ eine volldigitale bAV-Lösung auf den Markt, die die schnelle Einrichtung einer fondsgebundenen Direktzusage ermöglicht. Man richte sich an Unternehmen mit mindestens 500 Mitarbeitern. „Das Unternehmen sollte intern die Strukturen haben, die den Umgang mit einer wertpapiergebundenen Direktzusage erlauben, etwa HR-Strukturen, Payroll und Finance/Accounting“, begründet Michaela Sommer, Director Corporate Pensions Solutions bei AGI, die Grenze.

Aufgrund von Freiheiten in der Kapitalanlage sowie der Möglichkeit, über die Standard-Höchstgrenzen hinaus steuer- und auch sozialversicherungsfrei einzuzahlen, sei die neue Lösung sehr renditestark. Die jährliche Renditeerwartung gibt Sommer zwischen 3,0 Prozent für Mitarbeiter ab dem Alter von 60 Jahren aufwärts und 6,0 Prozent für Mitarbeiter bis 45 an. Grund für die große Spanne: Die Kapitalanlage erfolgt generationengerecht über ein Lebenszyklusmodell (LZM): Jüngere investieren stärker in chancenorientierte Anlagen wie Aktien oder Private Markets, bei Älteren wird sukzessive in stabilisierende Anlagen umgeschichtet.

Das neue Produkt könne bestehende Direktversicherungen ergänzen, heißt es bei AGI. „Da bei Direktversicherungen der Dotierungsrahmen limitiert ist, kann Allianz Plug-In Pension insbesondere im Bereich der Führungskräfteversorgung als Ergänzung dienen“, erklärte Sommer. So ließen sich unbegrenzt steuerfrei Beiträge einzahlen, was auch für Bonus- und Tantiemen-Zahlungen interessant sei. „Durch standardisierte und aufeinander abgestimmte Verträge aller Beteiligten kann quasi auf Knopfdruck ein volldigitaler Unterschriftenprozess ausgelöst und die Zusage abgeschlossen werden“, ergänzt Adelheid Lanz, Managerin Business Development beim Lösungsanbieter Lurse, der die digitalen Plattformen und bAV-Beratungsdienstleistungen beisteuert.

Die FNZ Bank als Partner für die Depotführung hat speziell für Allianz Plug-In Pension eine Private-Markets-Fondslösung von AGI für kleinere monatliche bAV-Sparbeiträge investierbar gemacht. „Wir zielen auf Versorgungen ab, die arbeitgeberfinanziert sind. Eine Entgeltumwandlung des Arbeitnehmers kann ebenfalls angedockt werden“, berichtet Sommer. Die laufenden Kosten für den Arbeitgeber seien abhängig von der Anzahl der Mitarbeiter und der Höhe des Vermögens. „Es gibt keine Einrichtungskosten und im ‚Run‘ sind bereits alle notwendigen Bestandteile inkludiert, wie Versorgungsordnung, Arbeitgeber- und Arbeitnehmerportal, Mitarbeiter-Hotline, Handling von Auszahlungen, Depotbank und Treuhänder“, so Sommer.

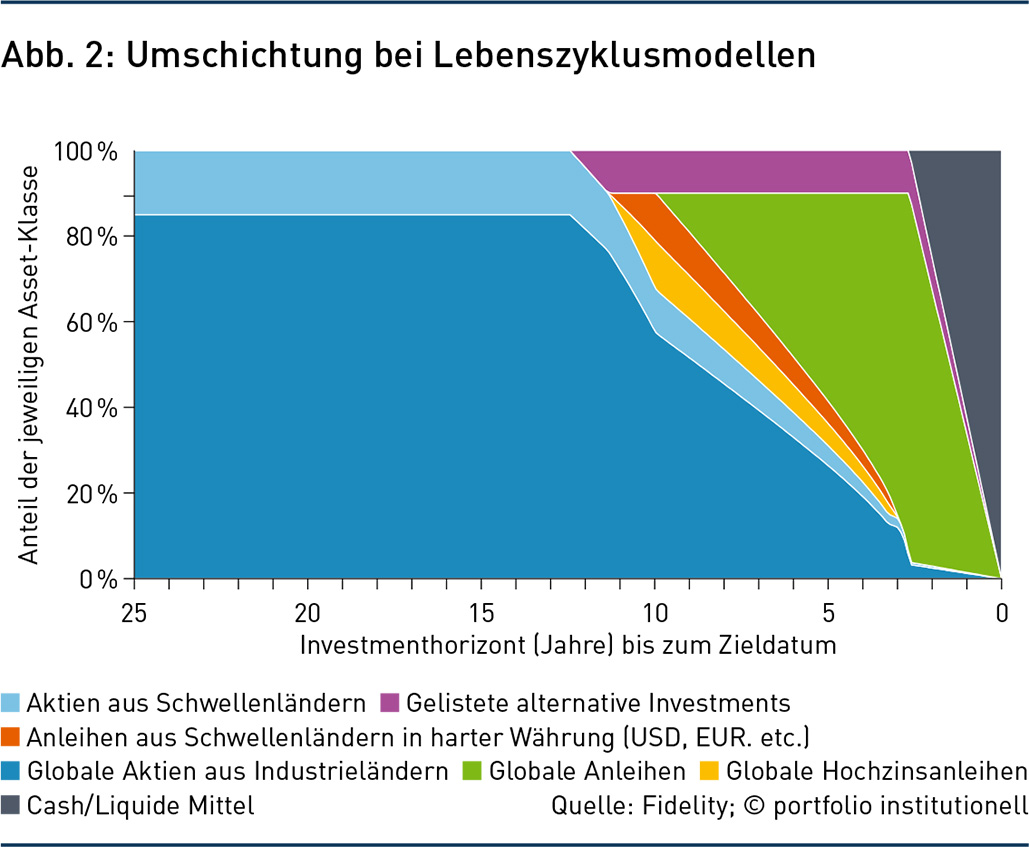

Nicht nur AGI und Lurse setzen bei der Kapitalanlage ihrer fondsgebundenen Direktzusage auf ein LZM. Auch andere Asset Manager tun dies, Tendenz steigend, wieder andere entscheiden sich bewusst dagegen und bevorzugen das klassische Portfolio in der Direktzusage weiter. Zwei Beispiele: Fidelity (pro) und Flossbach von Storch (contra). „Lebenszyklusfonds werden von unseren Kunden insbesondere bei der beitragsorientierten Direktzusage gewählt“, sagt Christof Quiring. Die Umsetzung erfolge über die Fidelity Target Funds. „Die Fonds sind alterskohortenspezifisch konstruiert“, so der Leiter Workplace Investing Deutschland bei Fidelity International weiter.

Die Planteilnehmer werden nach Geburtsjahr in die verschiedenen Target Date Funds zugeordnet. Das LZM von Fidelity orientiert sich am Lebensalter des Mitarbeiters, aus dem sich die Anlagedauer bis zum Rentenalter ableitet. Allokationsgleitpfad: Etwa zehn Jahre vor dem Zielzeitpunkt beginnt das Fondsmanagement sukzessiv in stabilere Anlagen umzuschichten. In den letzten beiden Jahren bewege sich der Gleitpfad bei Fälligkeit zu 100 Prozent in Barmitteln, um schlechte Ergebnisse zu vermeiden. Für jeden Mitarbeiter werde ein optimales Risiko-Rendite-Verhältnis bis zum gewünschten Renteneintritt erreicht – siehe Abbildung 2.

Bei den Target Date Funds handelt es sich um eine Reihe von luxemburgischen Sicavs, die in Fünf-Jahres-Schritten erhältlich sind. „Diese Fonds sind in Deutschland zugelassen und haben unterschiedliche Anteilsklassen, um unterschiedlichen Kundenprofilen gerecht zu werden“, ergänzt Quiring. Neben der Anlage in Aktien und Anleihen können die Fonds bis zu zehn Prozent auch taktisch in Immobilienaktien, Hochzinsanleihen, Schwellenländeranleihen oder auch in Rohstoffe investieren, sofern das Fondsmanagement sich dafür entscheidet.

Die Fidelity Target Funds, die je rund 800 bis 1.000 verschiedene Einzeltitel beinhalten, werden ganz überwiegend aktiv verwaltet und investierten in ausgewählte Fidelity-Strategien. „Obwohl wir keine Garantien geben, ist das Risiko eines Kapitalverlusts insbesondere bei langen Anlagehorizonten deutlich reduziert“, so Quiring. Falls kein Einmalbeitrag vereinbart ist, sondern die Auszahlung der bAV in Raten auf bis zu zehn Jahre verteilt wird, erfolgt dies nicht über die Target Funds, die zu dem Zeitpunkt zu 100 Prozent in Cash investiert sind. „Stattdessen schichten wir die bAV-Gelder in einen Multi-Asset-Fonds um, damit der Mitarbeiter auch in der Auszahlungsphase ein ausgewogenes Rendite-Risiko-Profil hat“, sagt Quiring.

Flossbach von Storch (FvS) hingegen bietet seit vergangenem Jahr Unternehmen an, bAV-Beiträge als wertpapiergebundene Direktzusage über die FvS-Vermögensverwaltung zu investieren und setzt damit auf aktiv gemanagte Vermögensverwaltung statt auf Lebenszyklusmodelle. „Verschiedene Publikationen belegen, dass adäquat ausgestaltete LZM bei sehr schlechten Marktentwicklungen besser abschneiden als Portfolios ohne einen automatischen Umschichtungsmechanismus“, erläutert Michael Wiese. Gleichwohl zeigten diese Untersuchungen auch, dass die Opportunitätskosten dieser Modelle hoch sind, so der Direktor bAV bei FvS, „denn bei Abwesenheit historisch schlechter Anlagezeiträume generieren LZM signifikant geringere Renditen“.

Häufig wird vergessen, „dass es nicht das Risiko ist, das einen langfristig arm macht, sondern die Vorsicht“, mahnt Wiese. Seine Aussagen stützt er auf Kernaussagen des Gutachtens „Kapitalanlage eines staatlich organisierten Altersvorsorgefonds“. Darin hatte das ZEW – Leibniz Zentrum für Europäische Wirtschaftsforschung schon 2019 im Auftrag von Verbraucherschützern untersucht, wie Anlagestrategien ausgestaltet sein müssten, um bestimmte Ziele zu erreichen. In dem Gutachten werden die Renditen vier unterschiedlicher Portfolios simuliert und verglichen: Aktien, Aktien mit LZM, Mischportfolio sowie Mischportfolio mit LZM. „Die Renditeverteilung zeigte, dass LZM nur bei sehr schlechten Marktentwicklungen besser abschneiden als Portfolios ohne automatischen Umschichtungsmechanismus“, interpretiert Wiese.

Je besser der Renditepfad, desto schlechter die relative Performance des LZM. FvS bietet dagegen eine Direktzusage, deren Rückdeckung auf eine aktiv gemanagte Vermögensverwaltung mit langfristiger Anlagestrategie mit Aktien, Anleihen und Gold (indirekt) setzt – weltweit und breit gestreut. „Die maximalen Gewichtungen der verschiedenen Anlageklassen bestimmt der Arbeitgeber“, erläutert Wiese.

Nicht nur Fidelity ist auch im SPM involviert, speziell bei der Zielrente Chemie. Ende März haben sich der Verband Baden-Württembergischer Omnibusunternehmen und die Gewerkschaft Verdi auf Änderungen im Manteltarifvertrag geeinigt, der auch eine neue bAV beinhaltet: die reine Beitragszusage im Rahmen des SPM. Demnach docken die Tarifpartner für die bAV der Busfahrer in Baden-Württemberg an den Metzler Sozialpartner Pensionsfonds als Versorgungsträger an, genauer: an den Pensionsplan „Metzler rBZ 1“. Zielrendite für das SPM sind 3,5 Prozent pro Jahr. Zur Erinnerung: Das Bankhaus Metzler hatte mit seinem Sozialpartner-Pensionsfonds schon zum 1. Januar 2023 die Durchführung des Energie-SPM übernommen.

Die Busfahrer-bAV startet zum 1. Januar 2026. Es wird einen eigenständigen „Tarifvertrag reine Beitragszusage“ geben, der in Arbeit ist. Auch soll der Manteltarifvertrag, der ebenfalls noch verhandelt wird, geöffnet werden und einen Verweis auf die rBZ enthalten. Der neue Tarifvertrag rBZ wird unbefristet gelten und ist erstmals Ende 2035 kündbar. Ziel sei eine langfristige und flexible Kapitalanlage für verlässliche Renditen.

Das Geld wird beim Pensionsfonds in ein Anlagekonzept investiert, das sich vor allem aus breit gestreuten Aktienindizes (MSCI World, Euro Stoxx 600) sowie Staats- und Unternehmensanleihen zusammensetzt. Das Kapital war schon zum Start des Energie-Sozialpartnermodells in einem bestehenden Metzler-Spezialfonds im dreistelligen Millionen-Bereich investiert. Arbeitnehmern wird lediglich eine Zielrente zugesagt. Solche Zielrentensysteme gibt es hierzulande nur bei den wenigen bislang zugelassenen Sozialpartnermodellen.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Rentensystem | Zielrente / Betriebsrentenstärkungsgesetz (BRSG) | Zweites Betriebsrentenstärkungsgesetz (BRSG II)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar