Nicht nur Architekten müssen kreativ sein

Der Leerstand von Büros hat im Jahr 2020 einen Tiefpunkt erreicht. Seither geht er deutlich nach oben.

Bürohäuser sind traditionell die mit Abstand wichtigste Anlageklasse institutioneller Anleger im Immobilienspektrum. Ihren Ruf als Ertragsbringer haben sie inzwischen aber eingebüßt. Warum die rückläufigen Büro-Quoten weiter sinken werden und wie man schwer vermietbare Objekte für Nutzer attraktiver macht.

Wie sich die Zeiten doch ändern. Noch vor vier Jahren, auf dem Höhepunkt der Niedrigzinsphase, galten Immobilien als alternativloser Ertragsbringer für Großanleger. Und die Nutzungsart „Büro“ war für viele Kapitalsammelstellen hierzulande die mit Abstand wichtigste Säule innerhalb der Immobilienallokation mit Quoten jenseits der 60 Prozent. Weil der Trend zum Homeoffice ungebrochen ist und gewerbliche Mieter mit verwöhnten Mitarbeitern immer höhere Anforderungen an die Büroausstattung, die Lage und die Energieeffizienz stellen, stehen zunehmend mehr Bürohäuser, die hier nicht mithalten können, leer. Auf ein schnelles Ende dieser prekären Situation sollte man besser nicht hoffen, sondern das Beste daraus machen.

Jede fünfte Stellenausschreibung in Deutschland enthält heute die Option, im Homeoffice zu arbeiten. Das zeigt eine Auswertung von Forschern des Ifo-Instituts und der Stanford Universität auf Grundlage von Online-Stellenanzeigen im Zeitraum 2014 bis Juni 2025. 2019 lag der Anteil der Anzeigen mit Homeoffice noch unter fünf Prozent. „Während der Corona-Pandemie ist der Anteil von Stellenanzeigen mit Homeoffice-Option exponentiell gestiegen und liegt seit 2023 stabil bei rund 20 Prozent“, berichtet Jean-Victor Alipour. Nach Einschätzung des Ifo-Forschers liefern die Daten keinerlei Anzeichen für eine Trendumkehr zurück in die Büros.

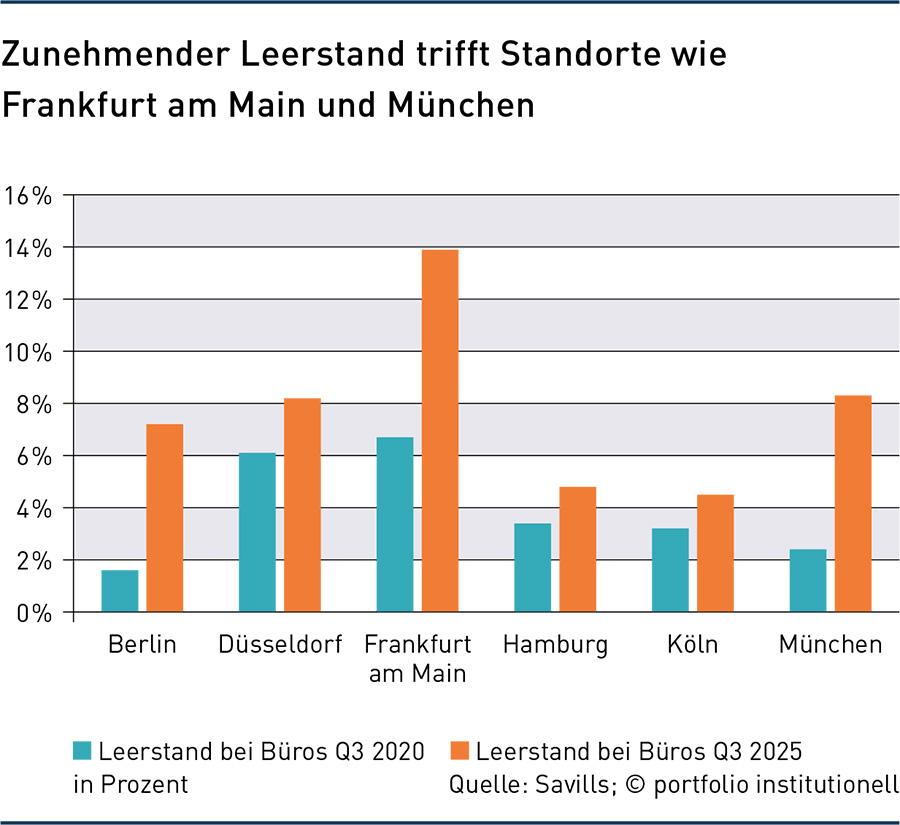

Die Zeiten niedriger Leerstände sind vorbei

Im stetigen Auf und Ab des Immobilienzyklus hatte der Leerstand in der Mehrheit der Top-6-Immobilienmärkte in Deutschland 2020 einen Tiefpunkt erreicht. Seither stehen Büros wieder deutlich öfter leer.

Das gilt für Berlin ebenso wie für Frankfurt am Main und München, wie die Abbildung zeigt. Im Durchschnitt der Top-6-Städte lag die Leerstandsquote im 3. Quartal dieses Jahres bei 7,8 Prozent, was 150 Basispunkte über dem Vorjahreswert liegt.

Besonders in peripheren Lagen oder bei Flächen geringerer Qualität wird die Nachvermietung laut dem Immobilienberater Savills zunehmend schwieriger, während die Nachfrage nach hochwertigen, zentral gelegenen Flächen stabil bleibt und dort das Angebot gleichzeitig knapp ist. Diese Knappheit schlägt sich in der Entwicklung der Mieten nieder. So stieg die durchschnittliche Spitzenmiete der Top-6-Städte im Vergleich zum Vorquartal um 1,7 Prozent auf satte 44,74 Euro pro Quadratmeter.

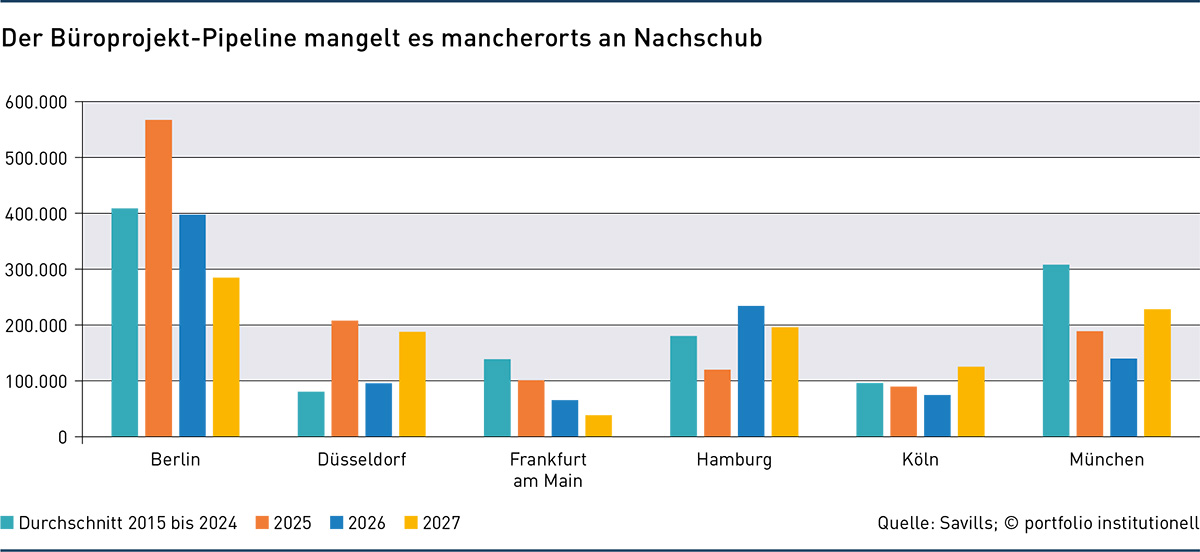

Der Projektentwicklungsmarkt hat sich in letzter Zeit ebenfalls stark gewandelt, wie die nachfolgende Abbildung vor Augen führt. Die jahrelang prall gefüllte Projekt-Pipeline trocknet in einigen Regionen geradezu aus. Dadurch geht das Angebot an neuen Immobilien zurück. Das wiederum stärkt nach Einschätzung der Immobilienspezialisten von CBRE bei ansonsten unveränderten Bedingungen den Vermietungsmarkt.

Es entsteht Spielraum für steigende Spitzenmieten in den von den Nutzern stark nachgefragten Innenstadtlagen. Das kann man als gute Nachricht für die Eigentümer der Filetstücke interpretieren.

Doch der Markt für Büroimmobilien besteht nun einmal auch aus einer Fülle an Objekten, die aus den unterschiedlichsten Gründen weniger nachgefragt werden. Daher lautet die schlechte Nachricht: Immobilieneigentümer, die dringend stabile Renditeströmen benötigen, wie zum Beispiel Versorgungswerke und Lebensversicherer, stehen vor der Frage, wie sie mit Liegenschaften umgehen sollen, die auf dem Vermietungsmarkt nicht mehr gefragt sind und denen es an Cashflows und damit auch an Werthaltigkeit mangelt.

Mieter verschieben Umzugsentscheidungen

In den ersten drei Quartalen 2025 verzeichneten die Top-6-Büromärkte laut Savills einen Flächenumsatz von rund 1,9 Millionen Quadratmetern. Das liegt gut 14 Prozent unter dem Durchschnitt der vergangenen zehn Jahre. Viele Unternehmen agieren angesichts wirtschaftlicher und geopolitischer Rahmenbedingungen auch als Mieter vorsichtig und verschieben Umzugsentscheidungen. Stattdessen verlängern einige von ihnen ihre bestehenden Mietverträge. Für die Eigentümer sind das wiederum gute Nachrichten, denn das bringt Ruhe in ihre Portfolios.

Zugleich drängt sich eine berechtigte Frage auf: Gibt es heute einen Markt für Bürohäuser abseits der Top-Lagen? „Auf jeden Fall“, sagt Benjamin Schreiber. „Für viele Arbeitgeber sind die Mietpreise für Büroflächen in den Top-Städten schlicht nicht mehr wirtschaftlich. Deshalb kann es für sie aus Kostengründen notwendig sein, in kleinere Städte zu gehen“, kommentiert der Chief Operating Officer bei Verifort Capital. „Wer mit seinen Büroimmobilien in B-, C- oder D-Städten eine gute Mischung aus bezahlbaren Mietpreisen und vernünftigen Betriebskosten hat, wird auch in Zukunft eine Alternative zu den teuren Standorten in den A-Städten bieten können“, sagt Schreiber und nimmt dabei die Sicht des Eigentümers ein. Die Verifort-Capital-Gruppe ist ein Immobilienfonds- und Asset Manager mit Hauptsitz in der Universitätsstadt Tübingen. Spezialisiert ist das Unternehmen auf die Bewirtschaftung und den Handel von Healthcare- und Gewerbeimmobilien.

Umgang mit problematischen Immobilien

Pimco Prime Real Estate sorgte im ersten Halbjahr am Büromarkt für Aufsehen. Denn die frühere Allianz Real Estate, bekannt für ihre Immobilien in Spitzenlagen, hat im Auftrag der Allianz-Versicherungen ein Bürohaus in Berlin-Kreuzberg an PGIM Real Estate verkauft. Der globale Immobilieninvestmentzweig von PGIM, hinter dem der Lebensversicherer Prudential Financial steht, will das Gebäude auf links drehen und darin Wohnungen für Studenten und junge Berufstätige einrichten; bei dieser Zielgruppe lassen sich höhere Mietpreise durchsetzen als im klassischen wohnwirtschaftlichen Bereich.

Nabil Mabed, Portfoliomanager bei PGIM Real Estate, beschreibt das Umnutzungskonzept so, als wäre das alles keine große Sache: „In Großstädten besteht europaweit immenser Bedarf an Wohnungen, die den Bedürfnissen einer jungen Generation entsprechen. Durch die Umwandlung von Büroimmobilien, für die kein Bedarf mehr besteht, kombinieren wir die Schaffung von wertvollem Wohnraum in erstklassigen Lagen mit attraktiven Renditen für unsere Investoren.“

Eine solche Umnutzung von Büros in Wohnungen ist leichter gesagt als getan. Denn Wohngebäude müssen über viel mehr Versorgungsstränge verfügen, die erst installiert werden müssen. „Wir gehen davon aus, dass nur zehn Prozent der Bürohäuser technisch für eine Umnutzung für den Wohnbereich geeignet sind“, sagt Carsten Demmler, Geschäftsführer des Investmentmanagers HIH Invest Real Estate in Hamburg, der Assets im Wert von über 25 Milliarden Euro verwaltet. Und selbst wenn ein Gebäude technisch für einen solchen Eingriff geeignet ist, können betriebswirtschaftliche Aspekte dagegensprechen.

„Es lassen sich leider nicht ohne weiteres alle Bürohäuser in Wohnraum oder Studentenapartments umwidmen“, sagt auch Benjamin Schreiber. Es komme sehr stark auf die individuellen baulichen Gegebenheiten an, zum Beispiel die Raumtiefen, das Stützraster oder die Deckenhöhen. „Genauso wichtig sind die Versorgungsstränge: Wenn ich in einer Bürofläche auf 500 Quadratmetern zwei innenliegende Toilettenräume habe, muss ich erstmal schauen, wie ich die Versorgungsstränge so umgebaut bekomme, dass ich auf dieser Fläche zehn Studentenapartments mit jeweils eigenen Nasszellen unterbringe.“

Daher erscheint es einfacher, die Büroimmobilie als solche zu erhalten, argumentiert Carsten Demmler. Im Redaktionsgespräch macht der Geschäftsführer der HIH Invest deutlich, dass er auch heute noch eine Daseinsberechtigung und eine Notwendigkeit von Büroflächen für Unternehmen sieht. „Aber die Voraussetzungen dafür haben sich verändert.“ HIH Invest Real Estate betreut ausschließlich institutionelle Anleger und sieht ihre Aufgabe im Finden, Entwickeln und Steuern von Immobilien und Investments über den gesamten Investmentzyklus hinweg. Aktuell betreuen die Hanseaten rund 280 institutionelle Investoren, darunter etwa 120 Banken. Die Mehrheit der Kunden besteht aus Versicherungen, Versorgungswerken, Pensionskassen und Stiftungen.

Die Bestände der HIH Invest – rund 500 Immobilien in etwa 100 Fondsvehikeln, davon sind zwei Drittel klassische Individualmandate, hinter denen jeweils nur ein Investor steht – wurden noch vor fünf Jahren dominiert von der Nutzungsart „Büro“ mit einem Anteil von 80 Prozent. Heute liegt ihr Anteil 20 Prozentpunkte niedriger, während die HIH Invest beim verwalteten Vermögen zulegen konnte. Demmler sagt, die Flächennachfrage nach Büros sei groß, wenn es moderne, ESG-konforme Büroflächen sind. „Das Angebot ist sehr begrenzt. Und der Büroflächenbestand in Deutschland ist eher veraltet, je nach Stadt und Region.“

Wie man Renditebringer reaktiviert

Als Eigentümer muss man sich rechtzeitig überlegen, wie man mit Immobilien verfahren will, deren Mietervertrag ausläuft und die sich anschließend nur schwer vermieten lassen. „Unsere Aufgabe besteht unter anderem darin, Immobilien zukunftsorientiert zu managen“, sagt Carsten Demmler. Läuft ein Objekt Gefahr zum Ladenhüter zu werden, repositionieren wir es, damit die Immobilie für den Markt wieder interessant ist und sich ein Käufer zu einem möglichst optimalen Preis findet.“ Und wenn doch mal ein Mietvertrag endet und kein Nachmieter in Sicht ist, heißt es, kreativ zu sein. „Die Frage, die sich bei Büros stellt, ist, ob man die Objekte revitalisieren und so repositionieren kann, damit sie auch weiterhin als Bürofläche genutzt werden können“, so der Geschäftsführer der HIH Invest. Ist das nicht möglich, muss man über andere Nutzungsarten nachdenken. An der Lage kann man schließlich nicht rütteln – aber man kann das Umfeld, das sich mit den Jahren verändern kann, als Chance begreifen.

Dass der Anpassungsbedarf in den Portfolios wächst, zeigt auch eine Umfrage, die die Kommunikationsberatung Ruecker Consult jüngst im Auftrag des Projektentwicklers Fay Projects unter Asset-Management-Unternehmen durchgeführt hat. Für 96 Prozent der teilnehmenden Unternehmen sind Modernisierung und Umbau eine wichtige Option im Umgang mit nicht mehr marktgängigen Immobilien, doch nur 36 Prozent erwägen eine Änderung der Nutzungsart. Dagegen befassen sich 32 Prozent mit dem Gedanken, modernisierungsbedürftige Immobilien zu verkaufen.

Wenn sich eine komplette Renovierung der Immobilie, etwa mit neuer Gebäudedämmung, nicht mehr lohnt, können alternative Konzepte eine Lösung sein. Darauf macht Benjamin Schreiber aufmerksam. „Wir schauen uns in solchen Fällen dann beispielsweise an, welche die wesentlichen Stellschrauben sind, die sich für den Mieter relativ schnell in den Betriebskosten bemerkbar machen. Das können dann vergleichsweise einfache Maßnahmen sein wie Fensterdämmungen, neue LED-Beleuchtungen oder Modernisierungen an der Heizungsanlage – die aber trotzdem enormes Einsparungspotenzial bieten“, berichtet der COO von Verifort Capital. „Der Mieter hat dadurch geringe Betriebskosten, während wir weniger Instandhaltungskosten haben.“ Viele Mieter hätten heute eigene Nachhaltigkeits- beziehungsweise ESG-Konzepte und seien deshalb offen für solche Ansätze, fährt Schreiber fort.

Was sonst noch aus Büros werden kann

Ein Beispiel von Union Investment zeigt, dass Immobilien in ihrem Lebenszyklus natürlich auch mehrfach einer neuen Nutzungsart zugeführt werden können. In diesem Fall geht es um das Hotel „Wallstreet Park Plaza“ in Berlin, das die Fondsgesellschaft just an den Deutschen Beamtenwirtschaftsbund verkauft hat. Das Gebäude wurde im Jahr 1910 als Geschäftshaus errichtet, 1995 zur Büronutzung umgebaut und nur zehn Jahre später in ein Hotel umgewandelt. Die Neuausrichtung deutlich jüngerer Bürohäuser aus den 70er oder 80 Jahren, die weder ansehnlich noch energetisch auf Top-Niveau sind, mag vor diesem Hintergrund deutlich einfacher erscheinen. Doch das ist ein Trugschluss. Denn nur selten bringen die Objekte die architektonischen und die technischen Eigenschaften mit, die es braucht, um – wie im obigen Beispiel – aus Büros Studentenwohnungen zu machen.

„Ein Büroobjekt kann natürlich auch einfach ein Büroobjekt bleiben“, sagt Carsten Demmler. Dafür sei jedoch ein zeitgemäßes Flächenkonzepte erforderlich. „Früher hat man in Einzelzellen gesessen, dann kamen Zweier- oder Dreier-Büros auf. Später waren Großraumbüros gefragt. Heute sehen die Flächenkonzepte komplett anders aus.“ Gefragt sei eine Kombination aus kleinen Büros, Mehr-Mitarbeiter-Büros, Großraumflächen, flexiblen Work-Space-Flächen, berichtet Demmler. Die Mieter erwarten mehr Besprechungsräume und insbesondere ein Mehr an Sozialflächen für die Mitarbeiter – und mehr Kaffeeküchen. Sie sollen das Wohlbefinden fördern und zu mehr Kommunikation und Austausch beitragen.

Nicht nur Architekten müssen also kreativ sein, sondern auch Eigentümer. „Wir haben einige Büroobjekte in Schulen umgebaut, zum Beispiel in Köln und Hannover“, berichtet der Geschäftsführer der HIH Invest. Aufgrund der demografischen Entwicklung der vergangenen zehn Jahre und dem Bevölkerungswachstum in der Bundesrepublik brauchen Städte und Kommunen mehr davon. „Mit der Umnutzung von Büro zu Schule haben wir gute Erfahrungen gemacht“, so Demmler.

Eine Alternative wäre ein Ärztehaus oder ein Medizinisches Versorgungszentrum mit Apotheke, Sanitätshaus und Büroflächen. Das haben sie bei der HIH Invest auch schon auf die Beine gestellt. „Kleinere Büroobjekte in vernünftigen innerstädtischen Lagen können minimalinvasiv zu einem Ärztehaus umgebaut werden. Vorausgesetzt, das Objekt war vorher schon für mehrere Mieter geeignet.“

Benjamin Schreiber weist in seinem Erfahrungsbericht auf Nachfrage unserer Redaktion darauf hin, dass Schulen eigene Herausforderungen mit sich bringen. Er begründet das mit bauordnungsrechtlichen Auflagen, etwa hinsichtlich des Brandschutzes oder der Belüftung der Räume. „Grundsätzlich kann man sowas natürlich machen, das erfordert jedoch in der Regel sehr viel Aufwand und Kosten. Wir schauen uns deshalb beim Thema Umnutzung erstmal an, wie wir vorhandene Flächen umgestalten können, um neue Nutzer anzusprechen.“ Schreiber zufolge könnten das etwa Labore, Mieter der öffentlichen Hand oder auch eine Kita sein. „Wenn man ESG-konforme Flächen zu vernünftigen Kosten anbietet, kann man öffentlichen Verwaltungen eine attraktive Alternative zu veralteten Verwaltungsgebäuden offerieren. Wir haben zum Beispiel in Martinsried ein Bürogebäude so umgebaut, dass die dortige Uniklinik dieses als Laborflächen nutzen kann.“

Festzuhalten bleibt, dass die Büroquoten in den Portfolios institutioneller Anleger sinken. Fragt man Carsten Demmler danach, was er einem Neueinsteiger empfehlen würde, dann erfährt man folgendes: „Wir würden eine Bandbreite von 15 bis 35 Prozent vorgeben. Im wohnwirtschaftlichen Bereich empfehlen wir ebenso wie im Logistikbereich eine Bandbreite von 20 bis 40 Prozent. Investoren, die heute eine Büroquote von um die 60 Prozent haben, werden diese in den nächsten Jahren zurückführen zugunsten von Wohnen und Logistik. Sie werden das aber nicht über harte Verkäufe umsetzen, sondern versuchen, die Allokationsanpassungen über die Jahre hinweg mit ruhiger Hand zu gestalten.“

Autoren: Tobias BürgerSchlagworte: Büroimmobilien | Gesundheits- und Pflegeimmobilien | Print-Ausgabe | Studentenwohnheime / studentisches Wohnen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar