Warum die NÄV ihren Direktbestand umbaut

Jan Schlüter ist Abteilungsdirektor Immobilien bei der Nordrheinischen Ärzteversorgung.

Immobilien liegen traditionell im Direktbestand. Gute Gründe sprechen dafür, sie in eine Investment-KG zu verlagern. Welche das sind, zeigt die Nordrheinische Ärzteversorgung.

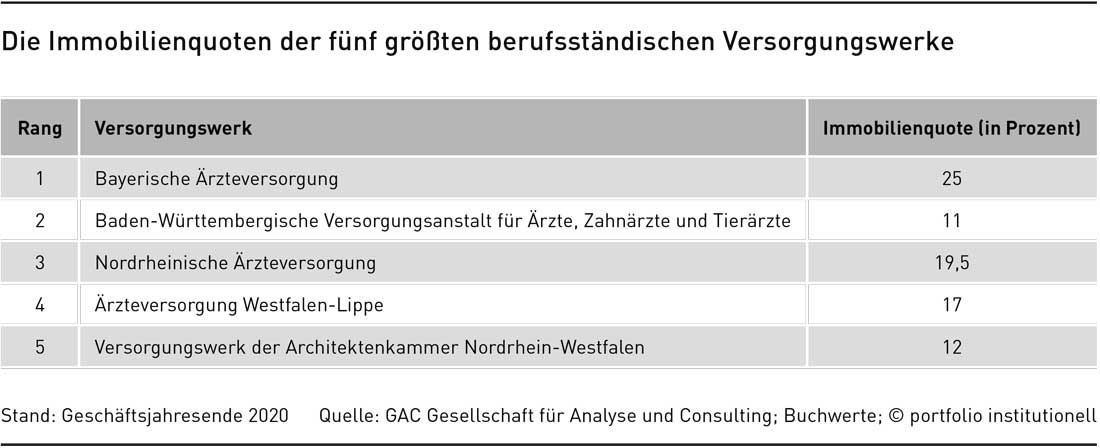

Kaum eine Anlageklasse hat in den vergangenen Jahren so sehr an Bedeutung gewonnen wie Immobilien. Besonders deutlich ist diese Entwicklung bei der Nordrheinischen Ärzteversorgung (NÄV). Bei den Düsseldorfern bilden sie inzwischen die zweitgrößte Anlageklasse im Portfolio. Die Nummer drei unter den berufsständischen Versorgungswerken (siehe Tabelle) hat ihre Immobilienquote – gemessen an den Marktwerten – von knapp elf Prozent im Jahr 2016 auf inzwischen 22 Prozent aufgestockt. Nur der Posten „Schuldscheine/Namensschuldverschreibungen“ ist größer. Der Marktwert ihrer gesamten Kapitalanlagen beträgt 17 Milliarden Euro. Das Portfolio umfasst unter anderem etwa 40 Wohn- und Büroimmobilien. Viele davon liegen seit einer halben Ewigkeit im Direktbestand des seit 64 Jahren operierenden Ärzteversorgungswerkes. Im Jahresabschluss werden sie mit ihren Anschaffungskosten bilanziert.

Die Zeitwerte dieser über das Bundesgebiet verteilten Objekte liegen meist deutlich darüber. Abgerundet wird das Portfolio durch indirekte Investments in Europa, Asien und den USA. Neben Multianlegerfonds spielen auch Club Deals in einzelne Opportunitäten eine wichtige Rolle.

Jan Schlüter ist der verantwortliche Abteilungsdirektor Immobilien bei der Nordrheinischen Ärzteversorgung. Seit 2014 managt er den stark wachsenden Bestand. In seiner bisherigen Amtszeit konnte Jan Schlüter das auf dem Direktbestand gründende Immobilienportfolio ausbauen und eine globale Investitionsstrategie umsetzen.

Dazu nutzt die NÄV heute drei Erwerbsmöglichkeiten. Erstens kann sie Objekte – wie bereits angeklungen ist – direkt auf die Bilanz kaufen, zweitens kann sie einen Spezialfonds nach Luxemburger Recht einschalten. Und drittens steht ihr seit 2019 eine eigene deutsche Investmentkommanditgesellschaft (Investment-KG) zur Verfügung. Und gerade dieser spezielle Fonds ist Ausgangspunkt für die weitere Entwicklung rund um die eigenen vier Wände der NÄV.

„Maximale Flexibilität geschaffen“

Mit der Gründung der Investment-KG hat sich das Versorgungswerk „maximale Flexibilität für neue Investments geschaffen“, sagt Jan Schlüter im Gespräch mit portfolio institutionell, „da wir damit künftig über drei verschiedene Zugangswege Immobilien erwerben können“. Doch mit der Gründung des von einer externen AIF-Kapitalverwaltungsgesellschaft betreuten Investmentvehikels, einer geschlossenen Spezialinvestment-Kommanditgesellschaft nach den Vorschriften des KAGB, ging die Arbeit erst richtig los. Denn hier stand zunächst die Frage im Raum, welche Objekte im Direktbestand bleiben und welche in die Investment-KG wandern.

Objekte, die Schlüter und sein Team von der Landeshauptstadt Nordrhein-Westfalens aus gut managen können, bleiben im traditionell so wichtigen Direktbestand. Alle anderen wurden nach und nach in die Investment-KG übertragen. Doch das junge Investmentvehikel kann noch mehr.

Zum Beispiel Fondsanteile, die im Luxemburger Vehikel der NÄV liegen, dort aber eigentlich nicht hineinpassen, aufnehmen. „Daneben können wir über die Investment-KG auch komplexere Objekte mit spezialisierten Managern erwerben, da unser Versorgungswerk der einzige Anleger der Investment-KG ist“, erläutert Schlüter und betont: „Hier können wir – wie beim Direktbestand – vollkommen diskretionär über Asset-Management-Maßnahmen beziehungsweise über An- und Verkäufe entscheiden.“

Eine Investment-Kommanditgesellschaft bietet Großanlegern einige Vorteile, wie sich auch später noch zeigen wird. Und das Interesse an den maßgeschneiderten Fonds wächst, wie Dr. Christian Conreder von Rödl & Partner beobachtet hat. Conreder leitet bei der Beratungs- und Wirtschaftsprüfungsgesellschaft den Bereich Kapitalanlagerecht. Der Schwerpunkt seiner anwaltlichen Tätigkeit liegt im Bank- und Kapitalmarktrecht. Conreder ist unter anderem spezialisiert auf die Konzeption von Publikums- und Spezial-AIF nach KAGB. Er berät zum Beispiel Versorgungswerke, die eine eigene Investment-KG errichten möchten, bei der Planung und Umsetzung eines solchen Vorhabens.

Eine eigene Investment-KG gründen

Am Anfang eines solchen Fonds steht die Erkenntnis, dass es mit dem Direktbestand so nicht weitergehen kann – etwa, weil die Kapitalanlagen Restriktionen unterliegen, die sie an ihrer Entfaltung hindern. Anschließend folgt die Analyse des Ist-Zustands der Assets verbunden mit Visionen, wohin die Reise gehen soll. Kapitalanlagerechtler Conreder sieht die Sache so: „Als Berater muss ich die Assets genau analysieren. Anschließend überlege ich gemeinsam mit dem Investor, bei welchen Assets es Sinn macht, sie in eine Investment-KG einzubringen.“

Zu den ersten Schritten, die Rödl & Partner mit den Interessenten geht, gehören Workshops. „Dort zeigen wir die Möglichkeiten auf, was man mit einer Investment-KG machen kann“, führt Christian Conreder aus. „Wenn das geklärt ist, suchen wir gemeinsam eine passende Kapitalverwaltungsgesellschaft, diese benötigt man bei der Investment-KG als Partner.“ Der Anleger müsse sich eine KVG suchen, die zu ihm passt, man arbeite schließlich längerfristig zusammen.

Wie bei Jan Schlüter von der Nordrheinischen Ärzteversorgung und seinen Dienstleistern geht es auch bei Fondsspezialist Christian Conreder darum, Investmentvehikel zu entwickeln, bei denen es manchmal nur einen einzigen Anleger gibt. Ein solcher Fonds kann nach seiner Errichtung individuell mit Assets bestückt werden. „Wir haben sehr viele Erfahrungen mit der Investment-KG gesammelt“, erläutert der Fachmann mit Blick auf die Ausgestaltung dieser speziellen Personengesellschaften. „Die Investment-KG ist ein klassisches Vehikel für Versorgungswerke und eignet sich besonders gut für Immobilien, Infrastrukturprojekte, Erneuerbare-Energien-Projekte aber auch ganz klar für Private-Equity-Fonds.“ Der Trend zur Investment-KG sei nicht neu, sagt Conreder. „Ich würde ihn als Evergreen bezeichnen.“ Die Investment-KG als reguliertes Vehikel gibt es nämlich bereits seit dem Jahr 2013. Und in der Gegenwart zeigt sich ihre Flexibilität.

Investment-KG aus Sicht eines Einzelinvestors

Die Nordrheinische Ärzteversorgung gehört zur Gruppe jener Großanleger, die sich noch selbst um ihre Immobilien kümmern, statt diese Aufgaben an Externe auszulagern. Sie beschäftigt eigene Bauingenieure und Architekten und unterhält ein internes Asset und Property Management. Mit dem Team lässt sich ihr Direktbestand in Düsseldorf und der näheren Umgebung gut betreuen. Anders sieht es aus, wenn sich die Immobilien weiter weg befinden. Dann macht es Sinn, externe Unterstützung einzukaufen.

Daneben gab es noch ein anderes Argument, das die NÄV dazu bewogen hat, neue Fondsstrukturen einzuziehen: „Wir haben die Restriktion, dass wir unseren Immobilien-Direktbestand, der bei uns auf der Bilanz liegt, mit 100 Prozent Eigenkapital finanzieren müssen“, erklärt Schlüter. Dabei ließe sich mit dem Einsatz von günstigem Fremdkapital beim Kauf von Immobilien die Rendite steigern, selbst wenn man (wie die NÄV) einen konservativen Fremdkapitalanteil von 40 Prozent unterstellt.

Mit der Investment-KG ist das nun möglich. Durch die Aufnahme von Fremdkapital wächst auch das investierbare Anlagevolumen erheblich. Und das wiederum vergrößert auch das Investmentuniversum, was ein weiterer Vorteil ist.

Der Direktbestand der NÄV wird – wie bei allen anderen Anwendern der Anlageverordnung auch – durch weitere Restriktionen an seiner Entfaltung gehindert: Der Buchwert der handelsrechtlich bewerteten Immobilien muss jedes Jahr um zwei Prozent abgeschrieben werden. Dabei ist es unerheblich, ob ihr tatsächlicher Wert aufgrund der niedrigen Zinsen und der enormen Nachfrage eher steigt.

Handelsrechtlich soll die Abschreibung für Abnutzung (Afa) die Abnutzung innerhalb der erwarteten Nutzungsdauer widerspiegeln. „Wenn wir direkt Immobilien in Deutschland auf unsere Bilanz erwerben wollen, mit 100 Prozent Eigenkapital und zwei Prozent Afa, können wir im Grunde keine Rendite mehr darstellen, die wir brauchen“, stellt Schlüter fest. Außerhalb des Direktbestandes gebe es diese Einschränkungen nicht.

Auf dem Weg zum Direktbestand 2.0

Bei der notwendigen Optimierung des Direktbestands geht es Jan Schlüter einerseits darum, stille Reserven in den Immobilien zu heben. Andererseits will er den Direktbestand stärken und dabei auch die interne Immobilienexpertise der NÄV gezielt nutzen. „Uns war es wichtig, dass wir die Kontrolle über unseren Immobilienbestand nicht verlieren, sondern ihn weiterentwickeln können, sozusagen in eine Art Direktbestand 2.0.“ Alle gewünschten Anforderungen lassen sich mit der Investment-KG unter einen Hut bringen. Sie macht die NÄV nicht nur wettbewerbsfähig, sondern eröffnet ihr auch Spielraum für mehr Performance.

Doch nicht alle direkt gehaltenen Immobilien sollen in die Investment-KG übertragen werden, sondern vorrangig jene, die erhebliche stille Reserven aufweisen. Ferner geht es dabei um Objekte, die nur unter großem Aufwand durch die NÄV betreut werden können. Teil der Investment-KG sind insbesondere Immobilien, die das Versorgungswerk langfristig im Bestand halten möchte.

Die Übertragung der nach einem entsprechenden Kriterienkatalog identifizierten Gebäude erfolgte schrittweise. Denn der Aufwand ist enorm: Die Übertragung sei vergleichbar mit einem externen Verkauf, erklärt Jan Schlüter: „Wir müssen für die Objekte sämtliche Unterlagen zusammenstellen. Das ist ein erheblicher Aufwand, mit dem unsere Mitarbeiter belastet werden. Das für alle Objekte auf einmal umzusetzen, war nicht machbar.“

Deutschland statt Luxemburg

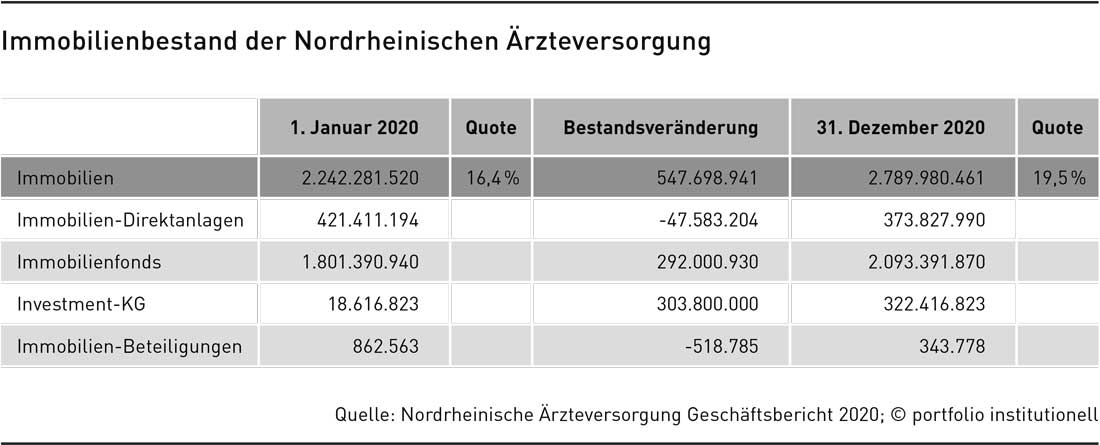

Dass die Umstrukturierung gestreckt wird, hat einen schönen Nebeneffekt, denn so werden auch die stillen Reserven schrittweise gehoben. Dabei verlagern sich in der Bilanz die Gewichte. Für die Öffentlichkeit gut sichtbar wurde das im Geschäftsjahr 2020 (siehe unten): Während der Direktbestand innerhalb von zwölf Monaten um etwa 48 Millionen Euro zurückging, wuchs das in der Investment-KG verwaltete Vermögen um mehr als 300 Millionen Euro. In den Zahlen verbergen sich aber nicht nur Immobilien, die aus dem Direktbestand in die Investment-KG übertragen worden sind, sondern auch Fonds mit deutschen Immobilien aus dem luxemburgischen Vehikel.

Die Investment-KG dient der Nordrheinischen Ärzteversorgung nun also in vielerlei Hinsicht, die Anlagen sinnvoller zu sortieren, sie ist sozusagen ein Hort für alle Investments mit Deutschlandbezug und Objekte, die nicht mehr in die Direktanlage passen. Hinzu kommen neue Investments.

Ein Beispiel ist das Rostocker Einkaufs-Center Warnow-Park, das seit ein paar Monaten der Ärzteversorgung gehört. „Das Objekt ist aus unserer Sicht weit weg. Es gibt viele Mieter und unterschiedliche Nutzungsarten. Das macht es in der Verwaltung so komplex. Daher haben wir den Warnow-Park in die Investment-KG erworben“, sagt Schlüter und fasst zusammen: „Wir können jetzt sehr flexibel entscheiden, ob wir Immobilien direkt auf die Bilanz kaufen, ob wir sie in die Investment-KG kaufen oder in die Luxemburger SCS-Struktur.“

Dass die NÄV ihre Investment-KG erst im Jahr 2019 aufgegleist hat, obwohl dieses regulierte Anlagevehikel bereits sechs Jahre zuvor mit dem damals neuen Kapitalanlagegesetzbuch aufgekommen ist, hat einen guten Grund: Die Führungskräfte trieb zunächst die Sorge um, dass sie infolge der Übertragung von Immobilien auf ein anderes Vehikel Grunderwerbsteuer zahlen müssen – obwohl sie wirtschaftlicher Eigentümer der Objekte bleiben. Diese berechtigte Sorge hat sich dann aber verflüchtigt. Schlüter: „Es gibt andere institutionelle Anleger, die vor uns eine Investment-KG gegründet und anschließend eigene Bestände steuerfrei dort hinein übertragen haben.“

Autoren: Tobias BürgerSchlagworte: Spezialfonds

In Verbindung stehende Artikel:

Leider sind die bilanziellen Front-Running Effekte der InvKG so schlagend, dass die konservativere Direktanlage im Neugeschäft eigentlich nicht mehr attraktiv ist.

Die jüngste Aktienmarktentwicklung hat dazu geführt, dass Versicherer und Pensionskassen nur noch über geringe bis gar keine Aktienreserven mehr verfügen. Darüber hinaus haben die starken Zinsanstiege und die Spreadausweitungen zu hohen Wertverlusten der Renten-Anlagen geführt.

Ein Großteil der Rentenpapiere weist aktuell stille Lasten auf. Die vielfach noch vorhandenen Immobilienreserven dagegen können i.d. Regel nicht kurzfristig realisiert werden.

Die Versicherer und Pensionskassen sind daher aktuell in der Situation, dass unvorhergesehene ertragswirksame Risikoeintritte nicht mehr kurzfristig durch außerordentliche Gewinne aus Wertpapieren kompensiert werden können.

Diese InvKG Lösung kann Immobilienreserven ertragswirksam und kostengünstig ohne Grunderwerbssteuerbelastung heben, ohne die Objekte aus dem Bestand heraus zu lösen. Diese Option ist deutlich günstiger als die von Rückversicherern angebotenen Lösungen um Ertragslücken zu schließen (Vorziehen von Risikoergebnissen bzw. Zinszusatzreserverückflüssen).

Wie im Artikel sehr gut dargestellt sind natürlich Auswahl- und Vorlaufzeiten einzuplanen.