Optimales Design von Investmentkomitees

Investmentorganisationen mit „Skill“ bevorzugen zentralisierte gegenüber individuellen Entscheidungen einzelner Portfoliomanager, erläutert Dr. Bernhard Scherer in seinem Gastbeitrag. Der Fachartikel wurde 2023 sehr häufig gelesen.

Investmentkomitees (IKs) sind bei Vermögensverwaltern, institutionellen Anlegern und Family Offices weit verbreitet. Schlecht konzipierte Anlageausschüsse bergen die Gefahr, erhebliche Werte in der Vermögensverwaltungsbranche zu vernichten. Dennoch wurde bisher nur wenig zu ihrer optimalen Ausgestaltung geforscht. Wie die Wissenschaft/Sozialpsychologie helfen kann, erläutert der folgende Beitrag, für den mich die Lektüre von Daniel Kahneman und anderen motiviert hat.

Auf Basis meiner 30-jährigen Erfahrung als Investor, CIO und akademischer Forscher weiß ich, dass typische IKs mit vielen Herausforderungen einhergehen. Qualitative Gruppendiskussionen als Mittel der Konsensusbildung, führen aus meiner Sicht zu Verzerrungen (Group Shift Bias), Anreizproblemen (Trittbrettfahrer) und Aggregationsproblemen (mangelnde Berücksichtigung aller Investmentthesen). Wie können wir sicherstellen, dass alle Informationen gleichermaßen in den Anlageausschuss einfließen?

Meiner Meinung nach können wir wissenschaftliche Erkenntnisse der Sozialpsychologie nutzen, um abzuleiten, wie Investmentkomitees bessere Anlageentscheidungen treffen können. Ich empfehle, einen algorithmischen Konsens zu schaffen. Anstelle von informellen qualitativen Diskussionen gegen Ende einer Sitzung des Investmentkomitees wird ein Durchschnitt aus den anonymen Portfolios der Mitglieder gebildet. Vor allem Gruppenpolarisierung ist ein Phänomen, bei dem die Einschätzungen der Gruppenmitglieder stärker in eine Richtung ausschlagen, nachdem sie miteinander interagiert haben. In Anlageteams kann die Gruppenpolarisierung zu suboptimalen Anlageentscheidungen führen, da die Gruppenmitglieder übermäßiges Vertrauen in ihre Ansichten haben und alternative Perspektiven oder Informationenignorieren. Aggregationsprobleme treten auf, wenn nicht sichergestellt wird, dass alle Investitionsansichten gleichermaßen in den Ausschuss einfließen und beachtet werden. Anreizprobleme entstehen, wenn der individuelle Beitrag schwer zu bewerten ist.

Der moderne CIO

Einschätzungen von Experten weichen im Regelfall voneinander ab. Portfoliomanager (PM) bilden dabei keine Ausnahme. Selbst PM des gleichen Unternehmens kommen oft zu unterschiedlichen Investmenteinschätzungen. Das Ziel eines modernen Chief Investment Officers (CIO) ist es, sicherzustellen, dass Asset Manager bessere Entscheidungen treffen. Dazu muss er aus dem Rauschen der Organisation das gemeinsame Signal herausfiltern und die Einschätzungen der PM effizient aggregieren. Jeder Entscheidungsträger im IK muss motiviert sein, seine besten Investmentthesen zu teilen, ohne den Performanceanreiz zu verlieren. Der moderne CIO hat dabei nicht mehr Gewicht als die anderen Komitee-Mitglieder. Er darf auf keinen Fall die Autorität haben, bei einer Pattsituation zur entscheidenden Stimme zu werden. Damit würde er einen Teil der Prognosediversifikation wieder aufheben. Das ist intuitiv einleuchtend, wurde aber auch von Gjolberg und Nordhaug (1996) formal gezeigt.

Ich werde argumentieren, dass Investmentorganisationen mit „Skill“ es vorziehen, die Investmenteinschätzungen ihrer PM in einem IK zu aggregieren und so identisch wie möglich in allen Mandaten zu implementieren. Die Vorteile der Diversifizierung individueller Prognosefehler überwiegen dabei die Nachteile. Letztere bestehen vor allem darin, dass bei einem zentralisierten Prozess alle Mandate gleichzeitig out- oder underperformen. Starke Asset Manager werden sich für die Zentralisierung entscheiden. Schwache Firmen (definiert als Vermögensverwalter mit wenig „Skill“) haben hingegen keinen Anreiz, alle Investmentthesen in einem Modellportfolio zu aggregieren. Stattdessen lassen sie lieber einzelne PM nach ihren eigenen Vorstellungen investieren. Diese Asset Manager legen mehr Wert auf die Diversifizierung ihres Gebührenstroms als auf die Diversifizierung ihres Anlageverhaltens.

IKs haben viele Vorteile. Sie ermöglichen einer Organisation die Unabhängigkeit von „Star-Managern“. Diese können Unternehmen einen großen Wert entziehen, wenn sie mit ihrem Ausscheiden drohen, wie Kovaleski (2000) erwähnt. Teams erbringen bessere Leistungen. Eine empirische Untersuchung von Bliss et al. (2008) zeigt, dass von Teams verwaltete Fonds mehr Kapital anziehen und weniger extreme (Faktor-)Risiken eingehen. Bär et al. (2009) bestätigen dies. Theoretisch bewirken IKs Meinungs-Diversifizierung. Die Realität sieht oft ganz anders aus. Die Entscheidungsfindung, geprägt durch die Konsenssuche am Ende einer Ausschusssitzung, leidet unter Koordinationskosten, Gruppenverschiebung, Anreizverwässerung und verstärktem Dispositionseffekt.

Um diese Schwächen zu reduzieren, empfehle ich, dass alle IK-Mitglieder anonym ihr eigenes Long/Short-Portfolio von Anlagepositionen übermitteln. Alle Vektoren müssen dabei für einen homogenen Einfluss das gleiche aktive Risiko tragen. Die einzelnen Portfolios werden durch Mittelwertbildung aggregiert und auf ein gewünschtes Risikoziel ausgerichtet. Die Anonymität verringert die Verzerrung durch eine mögliche Gruppenverschiebung. Zugleich ermöglicht die Konstruktion (vergütungsrelevanter) individueller Portfolios eine bessere Diversifizierung, eine stärkere Anreizsetzung und einen reduzierten Dispositionseffekt.

Nirwana-Lösung: Perfekt funktionierende IKs

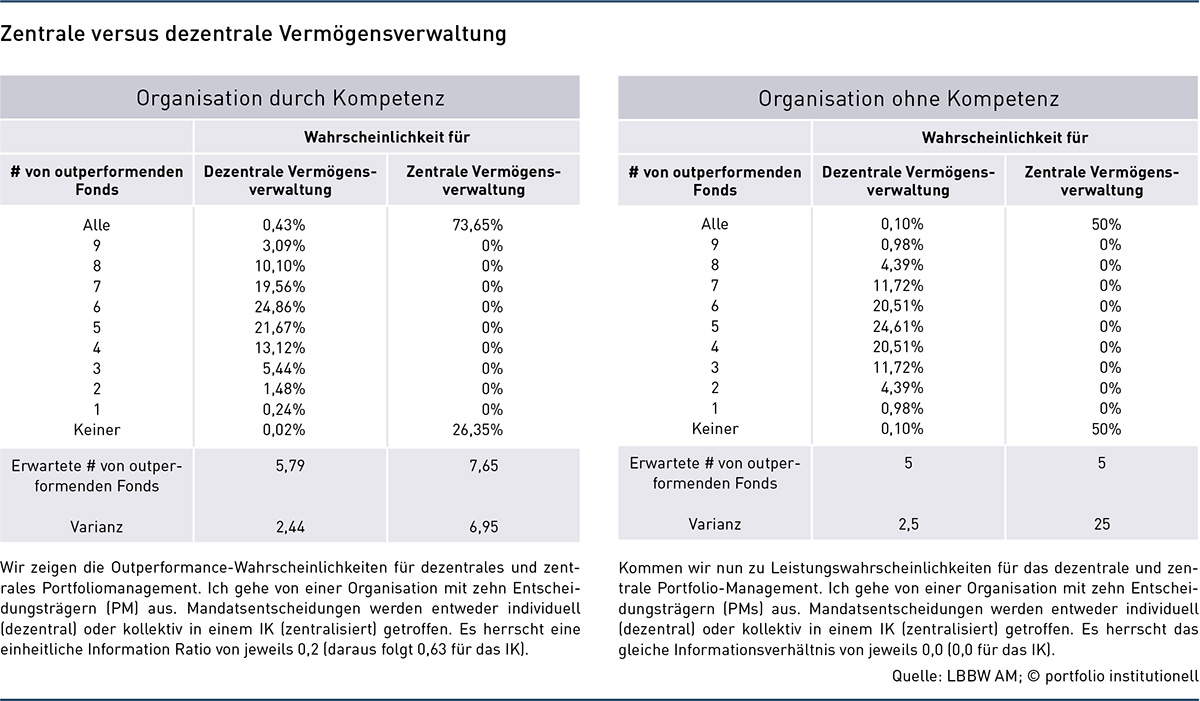

Die Zentralisierung von Anlageentscheidungen in IKs führt im theoretischen Ideal immer zu besseren Portfolios. Individuelle Prognosefehler der Teammitglieder werden im Modellportfolio wegdiversifiziert. Das erfolgt aber auch auf Kosten der Diversifizierung des Gebühreneinkommens über alle Mandate hinweg. Zentral gesteuerte Vermögensverwaltungsmandate tendieren zu weniger Performancedispersion und damit zu kollektiver Unter- oder Überperformance. Zur Veranschaulichung dieses Punktes ein Beispiel: Beginnen wir mit einer dezentralisierten Firma (oder einem Geschäftszweig innerhalb einer Multi-Asset-Firma) mit zehn PM. Jeder PM verwaltet ein einziges Kundenportfolio. Alle PM verfügen über spezielle Fähigkeiten (gemessen durch nicht-negative Information-Ratios, kurz IR) und erhalten unabhängige Prämien (Boni) auf Grundlage ihrer Leistung. Aus dieser Situation leiten sich mehrere Konsequenzen ab. Erstens haben die Portfoliomanager wenig Anreiz, ihre beste Idee zu teilen. Schließlich erhalten sie Boni für ihre Leistung – und zwar im Vergleich zu anderen PMs. Zweitens: Jeder Kunde nimmt an einer Portfoliomanager-Lotterie teil, das heißt die erhaltene Leistung hängt vom Portfoliomanager ab, den der jeweilige Kunde bekommt. Und Portfoliomanager unterscheiden sich in Fähigkeiten, Stil und letztlich auch Glück.

Nehmen wir stattdessen an, dasselbe Unternehmen entscheidet sich gegen eine Dezentralisierung und für die Zentralisierung. Zu diesem Zweck baut es einen perfekt funktionierenden Investitionsausschuss auf. Damit meine ich einen Anlageausschuss, bei dem keine individuellen Informationen im Aggregationsprozess verloren gehen. Alle Teammitglieder bleiben voll motiviert, auch wenn sie nun eine gemeinsame Verantwortung tragen und ihre Beiträge schwer zu bewerten sind – zudem werden ihre Bemühungen, zu einer Investitionsentscheidung zu gelangen, nicht beobachtet. Perfekt funktionierende IKs werden die Kunden besserstellen, da der Informationsaustausch über aktive Portfolios zu einem besseren Portfolio (durch ein höheres Information Ratio (IR)) führt.

Die Zusammenführung von zehn unkorrelierten PMs mit einem IR von 0,2 in einem IK ergibt einen IR von 0,63 für das IK und eine entsprechende Outperformance-Wahrscheinlichkeit von 73,65 Prozent. Zentralisierung führt daher zu einem viel höheren Prozentsatz an zufriedenen Kunden (im Durchschnitt 7,36 von 10) als Dezentralisierung (5,79 von 10). In etwa jedem vierten Jahr (26,35 Prozent) schneiden jedoch alle aktiven Portfolios gemeinsam schlechter ab als der Durchschnitt. Das entsprechende Risiko ist für das dezentralisierte Unternehmen minimal (0,02 Prozent oder zweimal in 10.000 Jahren).

Zentralisierte Anlageprozesse haben eine höhere Wahrscheinlichkeit, dass es zu sehr schlechten Jahren kommt (Jahre, in denen alle Fonds gleichzeitig unterdurchschnittlich abschneiden). Während aus rechtlicher/treuhänderischer/ethischer Sicht alle Kunden innerhalb eines bestimmten Produkts gleichbehandelt werden sollten, besteht ein „trade-off“ zwischen höherer durchschnittlicher Performance bei gleichzeitig erhöhter Wahrscheinlichkeit von sehr schlechten Jahren. Tabelle 2 zeigt, dass die Zentralisierung für Unternehmen ohne Investmentkompetenzen katastrophal ist. Der Erwartungswert der überdurchschnittlichen Leistungsmandate ist bei Dezentralisierung gleich, aber die Volatilität um diesen Durchschnitt herum wird schwer zu tolerieren sein.

Gut geführte Unternehmen wissen, dass eine Vielfalt an erfolgsversprechenden Investmenthypothesen wünschenswert ist, eine Streuung der Portfolioergebnisse jedoch nicht. Professionelle Kunden wollen nicht an einer PM-Lotterie teilnehmen, sondern in das Produkt mit der höchsten Wahrscheinlichkeit für eine künftige Outperformance investieren. Die normative Theorie der Portfolioselektion empfiehlt unmissverständlich die Aggregation von Investmentthesen in einem Portfolio.

In einem IK leitet der CIO normalerweise eine monatliche Diskussion zwischen leitenden Portfoliomanagern und Volkswirten. Die entscheidende Frage dabei ist, wie angesichts der aktuellen Anlagemöglichkeiten investiert werden sollte. Am Ende jeder Ausschusssitzung fasst der CIO die Anlagemeinungen zusammen, indem er (zumeist unter Zeitdruck) in einem Meinungsaustausch einen Konsens unter den IK-Mitgliedern bildet. Dies birgt eine lange Liste an Nachteilen und unerwünschten Nebeneffekte.

Herausforderungen bei der Bildung perfekter IKs

Gruppenverzerrung: Kahnemann et al. (2021, Kapitel 8 und 15) beschreiben eine Reihe von kontrollierten Experimenten, bei denen Komitees Störungen verstärken, weil sie extremere Entscheidungen treffen, als es die durchschnittliche Meinung der Teammitglieder vermuten ließe. Damit ist gemeint, dass ähnliche Gruppen unterschiedliche Entscheidungen treffen würden oder dass dieselbe Gruppe andere Entscheidungen treffen würde, wenn es nur geringfügige Änderungen an der Art und Weise gibt, wie Informationen präsentiert werden. Die Autoren argumentieren, dass die Abfolge von Informationen und die Gruppenpolarisierung Teams zu extremen Entscheidungen bewegen können. Informationskaskaden beschreiben eine Situation, in der die Reihenfolge, in der man Informationen in den Entscheidungsprozess einbringt, wichtig ist.

Nehmen wir an, der CIO äußert sich zuerst und vertritt enthusiastisch seine Anlageidee. In diesem Fall könnte dies andere Teammitglieder dazu bringen, sich die Meinung des CIO zu eigen zu machen. Entweder aus Respekt für den CIO oder weil sie ihren Einfluss auf das Ergebnis des IK für zu gering halten. Die Mitglieder des IK könnten zudem ihr Karriererisiko begrenzen wollen, indem sie sich beim CIO beliebt machen. Dies gilt insbesondere für jüngere IK-Mitglieder und schränkt die effektive Meinungsvielfalt ein. Es kommt zur Gruppenpolarisierung. Angenommen, die meisten IK-Mitglieder glauben, dass die Inflation mit großer Wahrscheinlichkeit weiter steigt: Dann würden die verbleibenden Mitglieder in das Lager der Befürworter der steigenden Inflation wechseln, um ihren Ruf innerhalb der Gruppe zu schützen.

Zwar gibt es zahlreiche experimentelle Belege für eine Gruppenverschiebung, zum Beispiel von Davis und Hinsz (1982), Mulvey und Klein (1998) oder Cooper und Kagel (2004), es existieren aber nur wenige empirische Studien. Unseres Wissens nach ist die einzige Arbeit im Zusammenhang mit der Vermögensverwaltung die von Bär et al. (2011). Die Autoren weisen den „Group Shift Bias“ zurück, da sie feststellen, dass Fonds, die von Anlageteams verwaltet werden, weniger extreme Entscheidungen treffen als Fonds, die von einzelnen Managern verwaltet werden. Teams weisen ein weniger extremes Faktor-Exposure und eine weniger extreme Performance auf. Experimentelle und empirische Belege stimmen aber manchmal nicht überein. Die Erfahrungen des Autors mit Anlageausschüssen in den vergangenen 30 Jahren bestätigen eher die Effekte der Informationssequenzierung und Gruppenpolarisierung.

Dispositionseffekt: Von Odean (1998) und verwandten Forschungen der Behavioral Finance wissen wir, dass einzelne Anleger nur ungern ihre Verluste realisieren, aber gleichzeitig Gewinne zu früh verkaufen. Cici (2012) wie auch Rau (2015) stellen fest, dass von Teams verwaltete US-Investmentfonds deutlichere Dispositionseffekte aufweisen als Fonds, die von einzelnen Managern verwaltet werden. Die Autoren bestätigen, dass Teams im experimentellen Rahmen signifikantere Dispositionseffekte zeigen als Einzelpersonen. Wahrscheinlichste Ursache ist die herausragende Rolle und die erhöhte Aufmerksamkeit gegenüber den IK-Entscheidungen. Ein Team versucht, seinen Ruf zu bewahren, und will daher das Eingestehen von Fehlern vermeiden. So werden verlustbringende Positionen oft nicht verkauft. Der Dispositionseffekt entsteht.

Anreize: Die Leistung des IK hat für die Bonuszahlungen oft keine Relevanz. Selbst wenn sie relevant wäre, wäre der Einfluss eines Teammitglieds auf die IK-Leistung in einer Diskussion gering – zumal der Aufwand für die Bildung einer fundierten Investitionsmeinung meist unbeobachtet bleibt (Trittbrettfahrerproblem). Nicht alle Teammitglieder haben den Eindruck, dass ihr Diskussionsbeitrag das gleiche Gewicht hat wie der der anderen Teammitglieder.

Koordinationskosten: Koordinationskosten steigen nichtlinear mit der Teamgröße. Bei größeren Ausschüssen fällt die Gruppendiskussion zur Entscheidungsfindung aus. Die steigende Komplexität der Kommunikation beschränkt die IK-Größe.

Meiner Erfahrung nach lassen sich einige dieser Probleme zumindest teilweise mit konventionellen Mitteln lösen. Wie zum Beispiel:

– die Förderung der Vielfalt und die Auswahl von gleichstarken Teammitgliedern (zur Diversifizierung und um die Voreingenommenheit durch Gruppenverschiebungen zu verringern),

– Vereinheitlichung von Komitee-Unterlagen statt lieblos zusammenkopiertem Brokerresearch, das Vergleichbarkeit verbietet,

– Einladung von unterschiedlichen externen Sprechern,

– Bildung von Teams „Rot und Blau“ oder eines „devils advocat“,

– Analyse früherer Entscheidungen,

– die zufällige Zuweisung von Rednerplätzen.

Bessere Entscheidungsregeln für Investitionsausschüsse

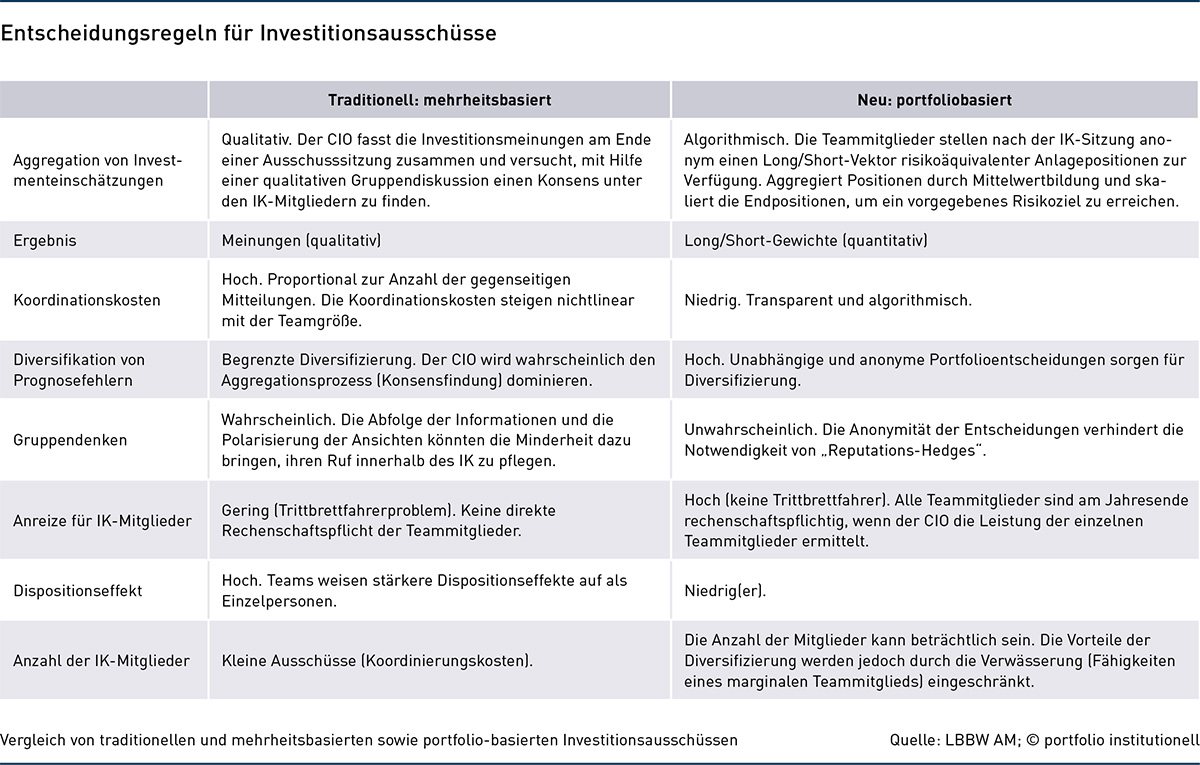

Wie lassen sich die herausgearbeiteten Unzulänglichkeiten von IKs beheben? Am einfachsten wäre, bessere Komiteemitglieder zu beschäftigen. Selbst wenn das gelingen sollte, ist das ohne besseres IK-Design eine ineffiziente und sehr teure Lösung. Mein Vorschlag, um den gemeinsamen IK-Konsens besser zu ermitteln: Jedes Teammitglied stellt anonym einen Long/Short-Vektor aktiver Positionen zur Verfügung. Die Konsensbildung durch Gruppendiskussionen (Abstimmungen) wird durch Durchschnittsbildung der gelieferten Vektoren ersetzt. Alle Vektoren sind so skaliert, dass sie den gleichen Tracking Error aufweisen, also gleichbedeutend sind.

Wie wirken sich diese Änderungen auf die Entscheidungen des Anlageausschusses aus? Die Mittelwertbildung ist mit einer mathematischen Garantie zur Verringerung des Rauschens bei individuellen Entscheidungen verbunden, während durch die Bereitstellung von Portfolios durch jedes Teammitglied der maximale Anreiz für gute Leistungen erhalten bleibt. Klar definierte Entscheidungsregeln führen zu besseren Leistungen, wie Lovallo und Sibony (2010) oder Tetlock und Gardener (2015) beschrieben haben. Die Anonymität bei der Entscheidungsfindung (nur am Jahresende an den CIO weitergegeben) sorgt für Diversifizierung zwischen PM (keine Angleichung der Positionen). Sie erleichtert auch die Vermeidung eines Gruppenverschiebungs-Bias (keine Polarisierung und keine Reputationsabsicherung) und beseitigt das Trittbrettfahrerproblem (jedes Teammitglied hat den maximalen Anreiz, gute Leistungen zu erbringen).

Nach meiner Erfahrung als CIO zeigen die von den Mitgliedern des IK anonym eingereichten Portfolios eine viel stärkere Dispersion als die kommunizierten Investmentthesen in den IK-Sitzungen. Die durchschnittliche paarweise Korrelation zwischen den Teammitgliedern ist in der Regel gering, und es war für mich immer schwierig, mir vorzustellen, dass ich als CIO diese Meinungsverschiedenheit durch eine Gruppendiskussion während oder gegen Ende einer IK-Sitzung löse. Da jedes IK-Mitglied sein eigenes Long/Short-Portfolio verwaltet, ist ein Dispositionseffekt viel geringer. Der persönliche Performanceanreiz bleibt erhalten und das Teilen von Informationen wird durch die Evaluierung des individuellen Vektors am Jahresende erzwungen.

Schlussfolgerung

Investmentorganisation mit „Skill“ bevorzugen zentralisierte gegenüber individuellen Entscheidungen einzelner Portfoliomanager. Anders ausgedrückt: Dispersion zwischen Mandaten ist unerwünscht, weil sie der Performance des Kundenportfolios schadet. In der Realität leiden die hierzu verwendeten traditionellen IKs unter einer Vielzahl ungelöster Probleme. Diese resultieren in Verzerrungen (verzerrte Gruppenmeinung), Anreizproblemen (Trittbrettfahrer) und Aggregationsproblemen (Meinungen der Komiteemitglieder gehen unvollständig in Prozess ein). Aus meiner Sicht reduzieren sich diese Probleme sehr schnell, sobald man den Konsensus algorithmisch (Durchschnittsbildung der risikogleichen Musterportfolios jedes einzelnen IK-Mitglieds) und anonym ermittelt.

In meiner CIO-Erfahrung funktionierten diese Portfolios immer besser als diejenigen aus traditionellen IKs. Die einzige Schwäche des Ansatzes ist die der Kommunikation. Es ist schwierig ex-post (nach Durchschnittsbildung) ein kohärentes Narrativ zu entwickeln, wonach sich die einzelnen Positionen logisch aus einem top-down Bild ergeben. Konsistenz in der Markteinschätzung der Komiteemitglieder ist weder gefordert noch gewünscht.

Autoren: Dr. Bernhard Scherer In Verbindung stehende Artikel:

Ein sehr kluger Beitrag von Bernd Scherer, der m.E. eine große Praxisrelevanz besitzt. Wenn man die Historie der deutschen und der angelsächsischen Asset Manager-Landschaft betrachtet, fällt auf, dass sich die Geschäftsmodelle tendenziell genau in diesem Punkt der Zentralisierung auffällig unterscheiden: Während die Angelsachsen eher auf die Zentralisierung setzen (wenn auch nicht immer in der von Bernd Scherer vorgeschlagenen Weise) neigen viele etablierten deutschen Häuser zu einem dezentralisierten Vorgehen. Das sagt viel über die Selbsteinschätzung der Akteure aus und erklärt z.T. warum sich deutsche Asset Management Anbieter bisher in ausländischen Märkten kaum durchsetzen konnten.