Optimierung der Depot-A-Strategie von Sparkassen und VR-Banken durch Alternative Assets

Gastbeitrag von Dr. Jens Kleine, Professor für Bankmanagement und Finanzwirtschaft, CFin – Research Center for Financial Services, München, und Robert Massing, Mitglied des Vorstands, Solutio AG, München.

Niedrigzins und Covid-19 erhöhen zunehmend die Relevanz des Depot-A für Sparkassen und VR-Banken. Insbesondere Alternative Assets werden hier als attraktive Anlageoption wahrgenommen, da sie sowohl diversifizierend als auch renditesteigernd wirken können. Auf Basis einer Studie mit 125 Teilnehmern aus den Anlageabteilungen der Kreditinstitute wird untersucht, welche Erwartungen und Anforderungen Primärbanken gegenüber Alternative Assets haben und welchen Stellenwert diese heute und künftig in den Eigenanlagen einnehmen.

Seit einigen Jahren erhöht sich der Wandlungsdruck auf Sparkassen und Genossenschaftsbanken. Das Zinsumfeld sorgt für rückläufige Margen im Kundengeschäft, gleichzeitig kämpfen viele Institute mit steigenden Eigenkapitalanforderungen im Rahmen ihrer Risikoallokation. Daneben bedrohen demografische Einflüsse und neue Wettbewerber das Geschäftsmodell klassischer Kreditinstitute. Covid-19 verstärkt viele dieser Effekte: Die Digitalisierung wird beschleunigt, persönlicher Kontakt zurückgefahren und die Einschätzung von Risiken wird extrem und nachhaltig erschwert.

Aus diesem Druck heraus verfolgen viele Banken verstärkt Maßnahmen zur Ertragsoptimierung und Effizienzsteigerung. Viele Bereiche, beispielsweise die Einführung von Kontogebühren oder der Filialabbau, erfolgen direkt an der Kundenschnittstelle und bergen nachweislich Reputationsrisiken. Für viele Vorstände und Fachverantwortliche der Anlageabteilungen rückt daher die Optimierung der Eigenanlagen (Depot-A) in den Vordergrund. Hier eröffnen sich weitreichende Ertragspotentiale bei vergleichsweise geringen Umsetzungsbarrieren. Insbesondere Alternative Assets erfahren in diesem Zusammenhang eine steigende Beliebtheit und eignen sich besonders zielführend als Instrument zur Diversifikation bei attraktivem Rendite-Risiko-Profil.

Der „Search for Yield“ im anhaltenden Niedrigzinsumfeld verändert die Relevanz der Geschäftsfelder klassischer Banken. Bereits heute erachten mehr als vier von fünf Institutionellen die Ertragsbedeutung des Depot-A als wichtig. Im Durchschnitt steuert das Depot-A mit einem Anteil von 29 Prozent der Bilanzsumme schon heute einen nicht unerheblichen Beitrag zum Unternehmenserfolg bei. Künftig wird sich die Relevanz weiter erhöhen: Mehr als zwei Drittel gehen von einer zunehmenden Wichtigkeit der Eigenanlagen in den kommenden fünf bis zehn Jahren aus. Beim Kundengeschäft legen dies weniger als ein Viertel nahe, der überwiegende Teil äußert sich neutral oder negativ. Lediglich das Provisionsgeschäft wird noch stärker fokussiert als das Depot-A, nahezu alle Institute nehmen hier eine wachsende Gewichtung an.

Die sich weltweit vollziehende Pandemie hat ebenfalls weitreichende Auswirkungen auf die deutsche Bankenbranche. Neben operativem Handlungsdruck und einer erhöhten Risikovorsorge im Kundengeschäft, sind auch die Eigenanlagen betroffen. Lediglich ein Drittel der Befragten geben an, dass ihre Depot-A-Strategie nur schwach von der Krise beeinflusst wird. Alle übrigen attestieren einen mittleren bis sehr starken Einfluss.

Zunehmende Attraktivität von Alternative Assets

Alternative Anlageklassen, wie beispielsweise Private Equity oder Infrastruktur, werden vor dem Hintergrund der genannten Umfeldbedingungen immer beliebter. Der internationale Markt folgt seit Jahren einem positiven Trend, zuletzt lag die jährliche Wachstumsrate der Alternatives überdurchschnittlich hoch. Private Equity sticht hier besonders hervor: von 2010 bis 2019 erhöhte sich laut Preqin das weltweite Fundraising jährlich um 21 Prozent. Die steigende Beliebtheit von Alternatives belegen auch die Ergebnisse der Bankenbefragung. Knapp die Hälfte aller an der Studie beteiligten Institute sieht hier positive, lediglich zwei Prozent negative Entwicklungen in der Attraktivität. Bei klassischen Anlagen (zum Beispiel Aktien und Anleihen) zeigt sich ein entgegengesetztes Bild: 24 Prozent erachten diese als weniger attraktiv, lediglich zehn Prozent sind positiv gestimmt.

Banken präferieren Real Estate und Infrastruktur als Underlying alternativer Asset-Klassen. Etwa drei Viertel erachten Real Estate sowie Infrastruktur als attraktiv. Hierbei handelt es sich mit Abstand um die beliebtesten Underlying im Bereich Alternatives. Private Equity (41 Prozent) und Private Debt (17 Prozent) liegen deutlich dahinter, wobei hier der Anteil neutraler Einwertungen deutlich höher liegt. Insgesamt korreliert die Bewertung der Underlying mit den jeweiligen Anteilen am Depot-A. Erfahrungen mit Private Debt haben beispielsweise weniger Banken gesammelt als mit Immobilienfonds, wodurch sich zumindest ein Teil des Unterschieds erklären lässt. Im Hinblick auf regionale Präferenzen liegt ein klarer Fokus auf Europa und Nordamerika. 78 Prozent der Institutionellen bewerten den europäischen Markt als (sehr) attraktiv, den nordamerikanischen zu 69 Prozent. Daneben ist der Raum Asien-Pazifik von Interesse, nahezu jedes zweite Institut bewertet diesen positiv. Folglich sind derzeit Investitionen im Immobilien- und Infrastrukturbereich auf westlichen Märkten besonders interessant für Primärbanken.

Produktseitig sind eine stabile Rendite sowie ein interessantes Rendite-Risiko-Profil deutlich relevanter, als ein hohes Wertsteigerungspotential. Hier lässt sich ein Zusammenhang zur bisher ebenfalls tendenziell risikoaversen Anlagestrategie der Institute feststellen. Nahezu alle Primärbanken präferieren eine stabile, nur etwa die Hälfte eine wachstumsfokussierte Komponente bei der Anlage in Alternatives. Vor dem Hintergrund dieser Anlagekultur und den vorhandenen regulatorischen Einschränkungen (unter anderem Eigenkapital) sollte der Fokus im Selektionsprozess auf nachhaltigen Renditen liegen und weniger auf einem übermäßig starken Wachstumspotential.

Aufgrund zurückgehender Zinserträge im Eigenhandel arbeitet ein Großteil der Institute derzeit aktiv an einer Optimierung der Depot-A-Strategie. Knapp zwei Drittel setzen hier auf eine stärkere Diversifikation des Portfolios, weitere 59 Prozent nehmen neue Anlageklassen auf. Alternatives zeichnen sich durch eine geringe Korrelation zu Aktien und Anleihen aus. Hierdurch kann eine Diversifikation bei attraktivem Rendite-Risiko-Profil erreicht werden.

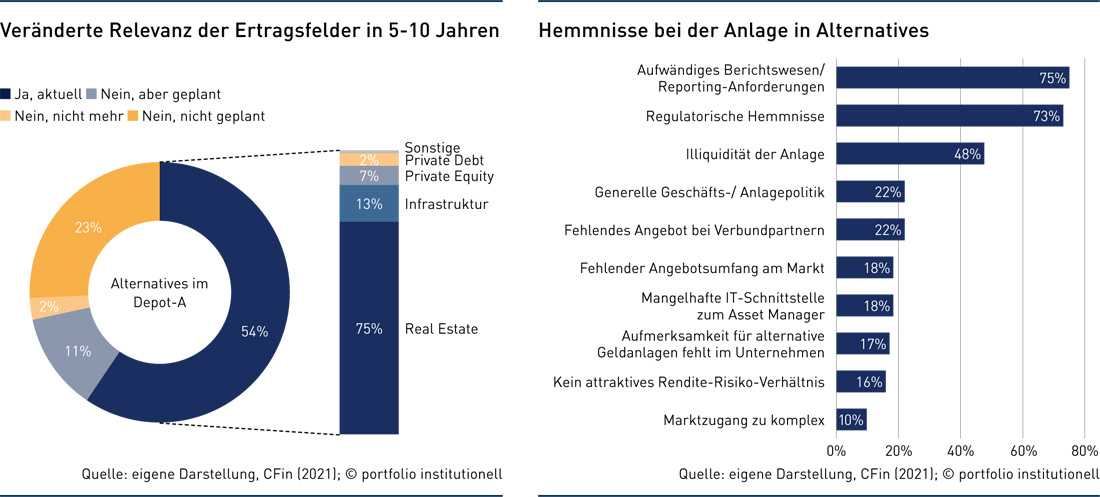

Bereits heute investiert eine Mehrheit der Banken in alternative Geldanlagen, weitere planen den Einsatz für die Zukunft (siehe Abbildung 1). Dieser Trend spiegelt sich auch in der Erwartungshaltung hinsichtlich des künftigen Portfolioanteils wider. Während heute durchschnittlich acht Prozent des Depot-A der Banken in Alternative Assets investiert sind, wird für das Jahr 2025 ein Anteil von zwölf, für das Jahr 2030 sogar von 16 Prozent prognostiziert. Binnen zehn Jahren würde somit eine Verdopplung realisiert werden, die jährliche Wachstumsrate läge bei über sieben Prozent.

Die heute investierenden Institute setzen zu großen Teilen auf Real Estate. Während dieses Underlying drei Viertel zum Volumen der Alternatives beisteuert, sind Investitionen in Infrastruktur, Private Equity und Private Debt weniger prominent vertreten. Insbesondere der Bereich Private Debt ähnelt in Punkto Underlying dem operativen Kreditgeschäft im Firmensegment. Dennoch sind die Institute hier nach wie vor zögerlich, was auch in der für viele neuartigen Vehikel-Form begründet sein kann. Mit zunehmender Etablierung von Know-how und entsprechenden Tools ist für diese Asset-Klasse in Zukunft eine Zunahme der Relevanz zu erwarten.

Betreuungsleistungen ebenso wichtig wie Produktangebot

Obgleich alternativen Anlageklassen eine hohe und weiter zunehmende Attraktivität bescheinigt wird, sind diese im Portfolio der meisten Primärbanken noch ein Nischenaspekt. Rechnet man Immobilieninvestitionen (zum Beispiel Fonds) heraus, sind nur zwei Prozent des durchschnittlichen Depot-A in Segmenten wie Private Equity, Infrastruktur und Private Debt investiert. Gründe hierfür sind insbesondere Reporting-Anforderungen und regulatorische Hemmnisse. Drei Viertel der Befragten erachten das aufwendige Reporting als einen Hauptgrund für den bisher geringen Anteil im Eigenhandel, nahezu ebenso viele sehen regulatorische Hemmnisse als schwerwiegendes Problem an (siehe Abbildung 2). Im Zusammenhang damit wird die europäische Geldpolitik als größter regulatorischer Einflussfaktor der Depot-A-Strategie bewertet, gefolgt von MaRisk und Basel III. Dazu kommen Steuerungsgrößen im Liquiditätsbereich (beispielsweise LCR, NFSR). Als drittwichtigster Gegengrund wird die Illiquidität der Anlage bewertet, etwa die Hälfte aller Institute sieht dies als Hemmnis an.

Ein qualitativ hochwertiger Auswahlprozess ist der wichtigste Faktor bei der Wahl des Asset-Managers. 85 Prozent sehen diesen Aspekt als (sehr) wichtig an. Mit nahezu identischer Relevanz wird auch die Betreuung und Beratung der institutionellen Investoren bewertet. Weniger wichtig ist den Banken eine Spezialisierung auf alternative Asset-Klassen sowie das Anbieten individueller Lösungen. Folglich ist es eine Hauptanforderung an betreuende Asset Manager, dass der Verwaltungsaufwand für Banken in den Punkten Regulatorik und Reporting über entsprechende Services, Schnittstellen und Tools größtmöglich reduziert wird.

Ertragspotentiale für Banken

Depot-As sind im Durchschnitt tendenziell konservativ aufgestellt. Unter den Befragten machen Bankanleihen mit 27 Prozent den größten Anteil aus, gefolgt von Investmentfonds (16 Prozent, exklusive Immobilien) und Pfandbriefen (15 Prozent). Unternehmens- und Staatsanleihen sind mit jeweils 13 Prozent vertreten. Alternative Anlageoptionen bieten sich aufgrund ihrer niedrigen Korrelation zu traditionellen Asset-Klassen insbesondere in volatilen Zeiten zur verstärkten Beimischung an. Die befragten Experten schätzen das künftige Potential von Alternatives bereits heute als sehr hoch ein, sodass ein zunehmendes Angebot und eine erhöhte Markttransparenz zu einer weiter steigenden Bedeutung führen dürften.

Auch in der Renditebetrachtung überzeugen alternative Geldanlagen. Während klassische festverzinsliche Titel (zum Beispiel Bankschuldverschreibungen, Pfandbriefe) teilweise sogar negative Renditen aufweisen, bieten Asset-Klassen wie Private Equity und Infrastruktur attraktive Ertragschancen. Die Renditeerwartung und die erzielte Rendite der Banken in den jeweiligen Asset-Klassen stimmt weitestgehend überein, lediglich bei Private Debt liegen leichte Abweichungen vor. Deutlichere Unterschiede bestehen hingegen beim Vergleich der berichteten erzielten Rendite mit der Marktrendite der untersuchten Anlageklassen. Die größte Differenz besteht im Bereich Real Estate, hier erwirtschafteten die Banken durchschnittlich 3,3 Prozent IRR pro Jahr, während am Markt in den vergangenen zehn Jahren durchschnittlich 11,3 Prozent Rendite möglich gewesen wären. Ähnlich gestaltet es sich bei Private Equity: die Differenz liegt hier bei 7,1 Prozent-Punkten. Auch in den Bereichen Infrastruktur und Private Debt liegen die Institute deutlich unter Marktniveau. Als Gründe hierfür könnten veraltete Anlageprodukte, der Selektionsprozess seitens des entsprechenden Asset Managers oder andere Rendite-Risiko-Profile mitverantwortlich sein. Was vorerst ein vermeintlich negatives Bild auf die Asset Allocation werfen könnte, offenbart auch große Chancen für Sparkassen und VR-Banken in Deutschland. Vor dem Hintergrund einer zunehmenden Relevanz von Depot-A und Alternative Assets ist hier in Zukunft von einer stärkeren Nutzung der Marktpotentiale auszugehen. Der große Schwerpunkt sollte hier auf einem qualitativ hochwertigen Selektions- und Betreuungsprozess liegen, um die Potentiale dieses Marktsegments optimal zu nutzen.

Fazit

Alternative Assets entwickeln sich zunehmend zu einer festen Komponente im Depot-A. Die befragten Experten gehen sogar von einer Verdopplung der Quote in zehn Jahren aus. Einen starken Einfluss auf die steigende Beliebtheit von Private Equity und Co. haben attraktive Renditen und die diversifizierende Wirkung. Bei Sparkassen und VR-Banken wird deutlich, dass neben einer hohen Produktqualität auch Beratung und Unterstützung von hoher Bedeutung sind. Insgesamt betrachtet handelt es sich bei den deutschen Primärbanken um eine äußerst spannende Zielgruppe für Alternative Assets mit großem Optimierungspotential.

Autoren: Dr. Jens Kleine und Robert MassingSchlagworte: Alternative Anlagen | Banken

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar