Pensions Buy-out über eine Rentnergesellschaft

Sitz von Ceconomy in Düsseldorf: Der Handelskonzern hat 2018 eine Rentnergesellschaft gegründet. Bild: Jörg Wiegels, Wikimedia.

Normalerweise geht es an dieser Stelle um jegliche Stärkung der bAV. Doch was, wenn eine Firma ihre Pensionsverpflichtungen für Rentner loswerden will? Die Rentnergesellschaft am Beispiel der Übernahme der Verpflichtungen von LSG Sky Chefs durch Gategroup und deren Buy-out durch die Governance-Plattform FSD.

Umgangssprachlich bewegt sich ganz Deutschland in Richtung Rentnergesellschaft. An dieser Stelle meint der Begriff jedoch eine spezielle Form der Ausgliederung von Pensionsverpflichtungen aus der Firmenbilanz, speziell bei Direktzusagen. Neben gängigen Formen wie Abfindung, externe Ausfinanzierung mit Hilfe eines CTA oder Übertragung der Verpflichtungen in einen Pensionsfonds gewinnt die bislang kaum bekannte Rentnergesellschaft an Charme. Der Grund: Für das abgebende Unternehmen bedeutet es die vollständige rechtliche und wirtschaftliche Enthaftung sowie die Ausbuchung der Verpflichtungen aus der eigenen Bilanz.

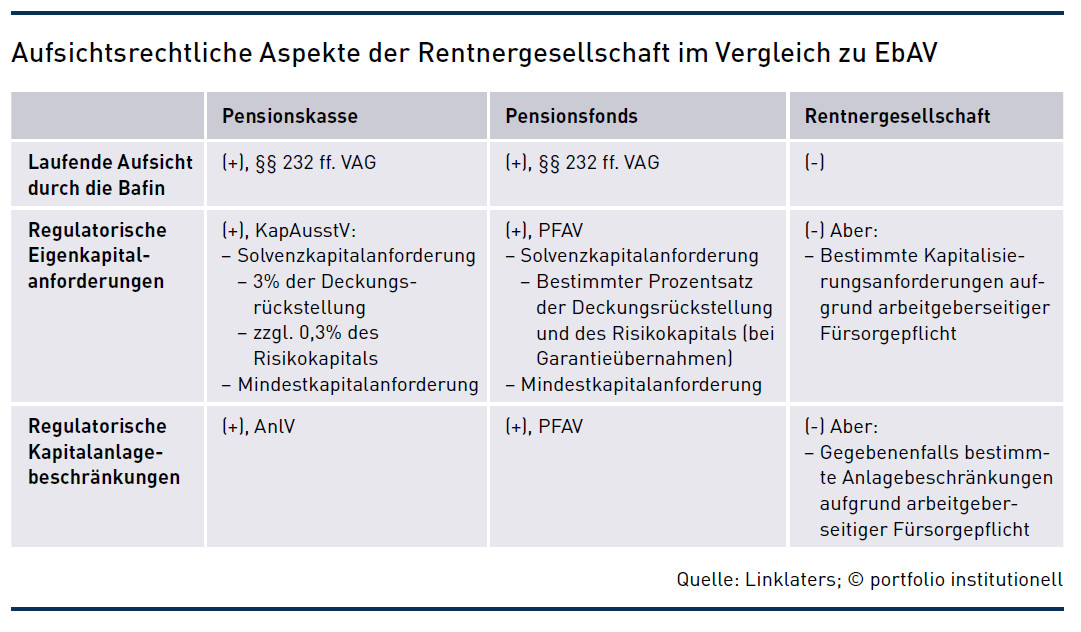

Ebenfalls interessant: Noch unterliegt die Rentnergesellschaft keinerlei Regulierung, Vorschriften zur Kapitalanlage oder gar der Finanzaufsicht. „Allerdings gibt es bestimmte Kapitalisierungsanforderungen und gegebenenfalls auch Anlagebeschränkungen aufgrund der Fürsorgepflicht des Arbeitgebers“, sagte René Döring, Partner von Linklaters LLP in Frankfurt/Main, kürzlich auf der 23. bAV-Handelsblatt-Tagung in Berlin – siehe auch Grafik unten.

Die Motivation muss aber nicht immer die Befreiung der Bilanz von Pensionsrückstellungen oder zumindest eine Verringerung der mit Pensionsrückstellungen verbundenen Volatilität sein, sondern die Rentnergesellschaft vereinfacht auch Transaktionen und Umstrukturierungen, Überlegungen zu Governance und De-Risking. „Mitunter kommt die Rentnergesellschaft auch als begleitende Maßnahme bei Asset-Deals zur ‚Einkapselung‘ von Nachhaftungsrisiken in Betracht“, so Döring. Regelmäßig erfolge die Übertragung entweder durch Abspaltung von Vermögensteilen auf eine andere Gesellschaft gegen Gewährung von Anteilen an die Gesellschafter des abspaltenden Unternehmens oder durch Ausgliederung auf eine Tochtergesellschaft gegen Gewährung von Anteilen der aufnehmenden Gesellschaft an das ausgliedernde Unternehmen (und eben nicht dessen Gesellschafter).

Jedoch muss das abgebende Unternehmen Sorge tragen, dass die Rentnergesellschaft mit angemessenen finanziellen Mitteln ausgestattet wird, um zu verhindern, dass die Versorgungsberechtigten eines Tages in die Röhre gucken. „Dafür bietet sich ein CTA an, da es den Schutz der Versorgungsberechtigten vor einer sachwidrigen Verwendung des übertragenen Vermögens schafft“, erklärt der auf Arbeitsrecht spezialisierte Rechtsanwalt. Wird die Gesellschaft nämlich zu schwach gepolstert und kann keine Renten mehr anpassen oder rutscht womöglich in die Insolvenz, führt dies zu Schadenersatzansprüchen des ehemaligen Arbeitgebers. Das Bundesarbeitsgericht urteilte dazu bereits am 11. März 2008 ausführlich (Az.: AZR 358/06).

Bei der Bestimmung der erforderlichen Kapitalausstattung sind nach dem BAG-Urteil unter anderem ein vorsichtiger Rechnungszins, die DAV-Sterbetafeln, eine Inflationsannahme in Höhe der durchschnittlichen Preissteigerung der letzten 20 Jahre sowie sonstige Kosten zu berücksichtigen. Der gesellschaftsrechtliche Gläubigerschutz umfasst zudem die gesamtschuldnerische Haftung von abgebender und aufnehmender Firma für Verbindlichkeiten, die vor Wirksamwerden der Spaltung begründet worden sind, und beträgt zehn Jahre für Versorgungsverpflichtungen aufgrund des Betriebsrentengesetzes, so Döring weiter. „Gläubiger, die nicht durch den PSV gesichert sind, können auch eine Sicherheitsleistung verlangen, wenn sie glaubhaft machen, dass die Erfüllung ihrer Forderung gefährdet wird.“

Was akademisch klingt, wird in der Praxis schon mehrfach angewendet. So hat bereits 2018 der Handelskonzern Ceconomy eine Rentnergesellschaft gegründet und dort über 3.000 Ansprüche gebündelt. Diese Gesellschaft wurde an die Schweizer Firma Vedra Pensions verkauft. Auf der kürzlichen Handelsblatt-Tagung wurde ein neuer Fall publik. Im Jahr 2020 übernahm der Airline-Caterer Gategroup das Airline-Catering-Geschäft der Lufthansa in Europa und damit die deutschen LSG Sky Chefs Gesellschaften. Betroffen waren insgesamt elf Gesellschaften mit über 7.000 Mitarbeitern und zahlreichen verschiedenen Versorgungszusagen, berichtete Jonny Kötritsch auf der Tagung.

Bis dato hatte es in der Gategroup keine leistungs- und fondsgebundenen Zusagen gegeben, so der CFO für Zentral- und Mitteleuropa. Daher fehlte es auch an speziellem Know-how im Finanz- und Personalbereich zur Abdeckung dieses Themenkomplexes. Man suchte sich folgerichtig Hilfe für die Übernahme, Implementierung und fortlaufende Betreuung der Versorgungswerke und deren Verpflichtungen über 800 Millionen Euro. Fündig wurde man bei der Governance-Plattform Funding Solutions Deutschland (FSD). Ziele waren nach Verschmelzungen der verschiedenen LSG-Firmen auf zwei Zielgesellschaften die schuldbefreiende Übertragung der Pensionsverpflichtungen und des erforderlichen Pensionsvermögens durch Abspaltung auf zwei Rentnergesellschaften, die Nutzung eines Zahlungsplans und Contingent Obligations zur Finanzierung der Rentnergesellschaften sowie abschließend der Rentnergesellschaften-Transfer an FSD.

„Die Rentnergesellschaften sitzen in Deutschland, Sitzverlagerungen sind vertraglich und gesellschaftsrechtlich ausgeschlossen“, berichtete FSD-Geschäftsführer Magnus Schmagold. Überschüsse der Rentnergesellschaften werden für die Reduktion des Zahlungsplans sowie das De-Risking der Kapitalanlage verwendet, stellte er klar. Zur Kapitalisierung der Rentnergesellschaften wurden zunächst die Kriterien des genannten BAG-Urteils wie DAV-Sterbetafeln, angemessener Rechnungszins und Inflation ermittelt und zugrunde gelegt, ergänzte Thomas Huth, Partner Pensions und Investment Solutions bei FSD, auf der Handelsblatt-Tagung.

Zur Umsetzung wurde zunächst das bestehende Treuhandvermögen in Höhe des Ausfinanzierungsgrades auf die CTAs der Rentnergesellschaften übertragen. Zugleich wurde mit der Gategroup ein zehnjähriger Zahlungsplan zugunsten der Rentnergesellschaften vereinbart, der allerdings erst 2025 startet. „Diese zehn Teilzahlungen dienen der sukzessiven Ausfinanzierung der Rentnergesellschaft“, erklärte Huth und stellte klar, dass das Projekt aktuell noch nicht ausfinanziert ist. Als „Eventualverpflichtung“ verbleibe das Langlebigkeitsrisiko oberhalb der Heubeck-Sterbetafel weiterhin bei der Gategroup, betonte Huth. „Potentielle Überschüsse der Rentnergesellschaft werden hingegen zur Reduktion dieser Verpflichtungen der Gategroup verwendet“, versicherte Huth, insbesondere zur Reduktion des Zahlungsplans. Somit profitiere die Gategroup von potentiellen Überrenditen der Rentnergesellschaft.

Hierdurch wurde eine effiziente Kapitalstruktur mit robuster Ausfinanzierung gemäß den Anforderungen des BAG geschaffen. Im Ergebnis läuft es auf ein „DB Endgame“ hinaus, also die schrittweise Ausfinanzierung aller DB-Zusagen und eine vollständige Übertragung auf FSD, so Huth. Die Teilübertragung der Pensionsverpflichtungen auf Rentnergesellschaften reduziere den Wert einer bAV-Verpflichtung nach dem Anwartschaftsbarwertverfahren, das nach IAS 19 vorgeschrieben ist (DBO), sowie bilanzielle und ökonomische Risiken. Im Moment seien schon Folgeübertragungen künftiger Rentnerbestände in der Abstimmung.

„Insgesamt bringt die Rentnergesellschaft auch eine Verringerung der Komplexität“, ist Huth sicher. Gategroup könne den Fokus auf das operative Geschäft legen und müsse sich nicht mehr mit bilanziellen Problemen rund um die bAV befassen. Der definierte Zahlungsplan führe zur planmäßigen Ausfinanzierung. „Sobald der Ausfinanzierungsgrad der Rentnergesellschaft ein festgelegtes Niveau übersteigt – etwa durch eine Renditeentwicklung oberhalb des Rechnungszinses oder durch biometrische Gewinne –, erlöschen in entsprechender Höhe Zahlungsverpflichtungen der Gategroup“, beschreibt Huth das Finale. Letztlich befreit die Rentnergesellschaft das abgebende Unternehmen von den Versorgungsverpflichtungen und bleibt zugleich im Bereich des PSV“, so Huths Fazit.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Rentnergesellschaft

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar