Perspektivwechsel bei bAV-Administration tut not

Die bAV muss angesichts von Niedrigzins und Hochinflation besonders auf die Kosten achten. Doch das Nachweisgesetz bremst die Digitalisierung durch das Schriftformerfordernis aus. Der Fachdialog soll eine Wende bringen. Zugleich muss der angestaubte Rentenservice in vielen Unternehmen modernisiert werden.

Die Geburt des ersten Betriebsrenten-Sozialpartnermodells (SPM) ist nicht nur gut für die Betriebsrente, sondern auch für die Alterssicherung in Deutschland insgesamt, da sie funktionierende Sozialpartnerschaft belegt, so BMAS-Staatssekretär Rolf Schmachtenberg auf einer Verdi-Fachtagung Anfang Februar. Auf dieser ging es primär um erste Erfahrungen mit dem Energie-SPM (siehe Ausgabe 11/2022). Dazu schlug Verdi bereits in einer Stellungnahme zum aktuellen „Fachdialog zur Betriebsrente“ vor, die Sozialpartner künftig in das „Genehmigungsverfahren“ (nach Paragraf 237 Absatz 1 VAG in Verbindung mit Paragraf 234 Absatz 2 Satz 3 VAG) einzubeziehen. Bislang sind daran nur die durchführende Einrichtung, meist ein Pensionsfonds, und die Bafin beteiligt.

In diesem Fachdialog hat die Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba) auch angeregt, alle Vorschriften, die hinsichtlich der bAV ein Schriftformerfordernis enthalten, wie etwa das Nachweisgesetz, dahingehend zu überprüfen, ob das Schriftformerfordernis durch ein Textformerfordernis ersetzt werden kann. Hintergrund: Das vergangenen August in Kraft getretene Nachweisgesetz behindert die digitale Administration (siehe Ausgabe 9/2022). Der dort vorgeschriebene Nachweis durch eigenhändig unterzeichnete Dokumente ist weder zeitgemäß noch europarechtlich zwingend, kritisiert die Aba. Der deutsche Gesetzgeber habe durch das Nachweisgesetz einen Sonderweg beschritten, der einer zeitgemäßen Digitalisierung entgegensteht. „Es bleibt nicht nur beim strengen Schriftformerfordernis, sondern die elektronische Form ist sogar weiterhin ausdrücklich ausgeschlossen“, bemängelt Aba-Geschäftsführer Klaus Stiefermann. Beim Fachdialog geht es allerdings um viele weitere Änderungen zur bAV, die Stakeholder vom Gesetzgeber erwarten. Zum Arbeitsrecht schlägt die Aba vor, die Rentabilität durch Entbürokratisierung zu erhöhen. Man erinnert daran, dass Arbeitnehmer mit der bAV von der Nachfragemacht des Arbeitgebers, kostengünstigen Strukturen und dem Risikoausgleich im Kollektiv so profitieren, wie es ein Einzelner nicht aushandeln könnte. Bürokratische Lasten erhöhten die Kosten ohne jeden Nutzen (siehe Ausgabe 01/2023).

Industrielle Einrichtungen der bAV (EbAV) selbst setzen verstärkt auf Digitalisierung und verfolgen damit einen regelrechten Perspektivwechsel bei der bAV-Administration. Beispiel Robert Bosch GmbH: Da wird der angestaubte Rentenservice sukzessive unter Berücksichtigung ständig steigender Digitalkompetenz der Versorgungsberechtigten und Rentner weiterentwickelt, berichtet Dirk Jargstorff, Leiter Betriebliche Versorgungsleistungen und Chef des Bosch Pensionsfonds. Die Firma verzeichnet aktuell 47 Prozent mehr Neurentner als 2018. „Die Babyboomer kommen wirklich“, so Jargstorff. Schon in den vergangenen Jahren sei das Arbeitsaufkommen in der bAV-Administration stark gestiegen. Neben erfolgreicher Kapitalanlage sei auch ein exzellenter „Member-Service“ fundamental und wichtig für den Wertbeitrag der Personalabteilung im Unternehmen. „Es droht sogar ein Reputationsverlust bei den wichtigsten Stakeholdern, wenn nicht auch die bAV-Administration exzellent funktioniert“, weiß der bAV-Experte aus Erfahrung.

Den angestrebten Perspektivwechsel bei der Administration läutete man beim Bosch-Vorsorgeplan ein. Es reiche nicht mehr, Themen zu setzen, Prozesse und Schnittstellen aufzubauen und dann Kommunikation und Interaktion für die Arbeitnehmer und Rentner zu leisten. „Heute muss es umgekehrt laufen, Kommunikation und Interaktion sind Ausgangspunkt und ‚moments of truth‘, in denen es zu den entscheidenden Kontakten kommt“, ist Jargstorff überzeugt. Der Service dürfe im Zielkonflikt von hoher Kundenzufriedenheit und effizienter Umsetzung nicht untergehen. Als wichtige Elemente für den Member-Service erwiesen sich bei Bosch Employee Experience, Servicekultur, Reporting und Transparenz sowie offene Fehlerkultur. Member-Service fußt auf Geschwindigkeit, Transparenz und kontinuierlicher Verbesserung – auch durch permanentes Kunden-Feedback. „Wir müssen digitale Kommunikation und Aufgabensteuerung noch besser auf absehbare Renteneintritte zuschneiden“, benennt Jargstorff die nächsten Ziele. Dabei erweise sich das Nachweisgesetz als Rückschritt. So nutzten bei Bosch fast 100.000 Mitarbeiter (von 140.000) das digitale Portal mit zeitnaher, einfacher, ständiger und moderner Kundenkommunikation. Dieses ist damit der geplanten digitalen Rentenübersicht als Schnittstelle technisch ein Stück voraus.

Bosch entstaubt Rentenservice

Apropos digitale Rentenübersicht: Sie soll gesetzliche, betriebliche und private Ansprüche auf Altersversorgung unter Regie der DRV-Bund zusammenfassen. Kürzlich hat die erste Betriebsphase begonnen, aber der Regelbetrieb soll erst Ende 2023 starten. Laut DRV sind selbst dann viele Daten noch nicht verfügbar, auch zur bAV und zur dritten Säule. Ob im Endstadium Angaben zu Inflation und Steuern enthalten sind, ist noch gar nicht absehbar. Daher könnten Arbeitgeber für Informationszwecke auf spezielle Renten-Apps hinweisen. Die Frankfurt School & Management hat dazu den „Pensionpilot“ entwickelt. Diese kostenlose App erfüllt die Informationsbedürfnisse nach einer Rentenübersicht unter Berücksichtigung von Inflations- und Steuerthemen, berichtete kürzlich Olaf Stotz, Professor für Asset Management und Pension Economics.

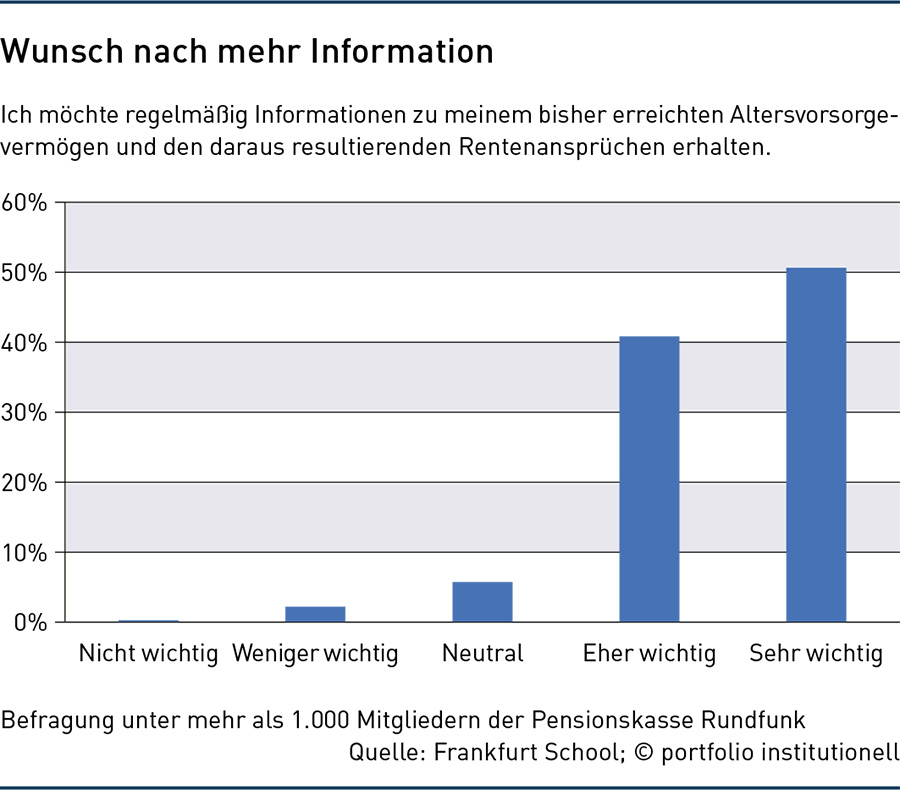

Mehr als 80 Prozent der Befragten der Pensionskasse Rundfunk äußern eine generell positive Nutzungsabsicht. Eine einmalige jährliche Mitteilung der Anbieter zum Strand der bisherigen Versorgungsansprüche und Rentenhöhe allein sei nicht mehr zeitgemäß, kritisierte Stotz innerhalb der vorgelegten bAV-Studie. Rund 90 Prozent der Versorgungsberechtigten der Kasse wollten regelmäßig Informationen zum bisher aufgebauten Vermögen und daraus resultierenden Rentenansprüchen – siehe Grafik. „Informationsbedürfnis und Informationsverfügbarkeit klaffen auseinander“, folgert Stotz.

Wie Altersvorsorge effizient verwaltet werden kann, zeigt sich bei ETF-Policen des Insurtechs Mypension. Der Clou: Die rein digital angebotene Rentenversicherung mutet wie eine bAV an, ist aber gar keine, sondern in der dritten Schicht (private Altersvorsorge) angesiedelt, aber über den Betrieb organisiert. So bietet die Bundesvereinigung der Veranstaltungswirtschaft (FWD) für ihre Mitglieder seit Oktober 2022 einen vergünstigten Zugang zu Altersvorsorgelösungen von Mypension. Das Prozedere beschreibt Alberto del Pozo, Geschäftsführer von Mypension, wie folgt: „In erster Linie zahlen die Mitarbeiter in das Produkt ein, oftmals beteiligt sich der Arbeitgeber auf freiwilliger Basis finanziell oder unterstützt das Produkt auf andere Art, etwa durch die Übernahme von Kosten.“ Es handele sich anders als bei der bAV nicht um Zahlungen aus dem Bruttogehalt, sondern um zusätzliche Zahlungen, die im Vorfeld versteuert wurden. Eine besondere rechtliche Grundlage sei nicht nötig, denn es sei eben keine bAV-Zusage. „Über den Arbeitgeber erhält der Mitarbeiter lediglich Zugang zu einer vergünstigten Vorsorgelösung; Vertragspartner sind Mitarbeiter und Mypension“, stellt del Pozo klar.

Die Vergünstigung erklärt der Mypension-Chef sehr transparent. „Wir erleichtern kostenseitig den Einstieg in das Produkt für Mitarbeiter und bieten Arbeitgebern an, die Vertragsverwaltung kostenlos auf deren Bedürfnisse zu adaptieren, etwa durch optische Anpassung an das Corporate Design“, so del Pozo. Für Arbeitnehmer könnte sich dieses Herangehen als Segen erweisen. Im Vergleich zu marktüblichen Produkten haben sie bis zu 55 Prozent geringere Kosten zu zahlen. Dies wirkt sich über die Zeit überproportional günstig auf die Rendite aus, auch, weil keine Abschlusskosten anfallen und auch nur niedrige Verwaltungskosten, da viele Prozesse digitalisiert ablaufen. Zudem bekämen Arbeitnehmer – anders als häufig bei der bAV – volle Transparenz, da sie der „Eigentümer“ der Altersvorsorge sind, und nicht der Arbeitgeber. „Mitarbeiter können täglich per Online-Zugang oder per App den Vertragswert einsehen und besser verstehen als den jährlichen bAV-Jahresauszug“, wirft der Mypension-Chef der bAV den Fehde-Handschuh zu, die häufig ein „garantiertes Verlustgeschäft“ sei. Dies schaffe wirkliche Mitarbeitermotivation.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar