Politischen Rahmen für bAV weiterziehen

Vorsitzende des Vorstands der Aba ist seit Mai 2025 Beate Petry. (Quelle: Aba)

An Anregungen für modernere und einfachere bAV mangelt es nicht. Allein: Es hapert an der Umsetzung. Nun hat der Fachverband Aba auf seiner Jahrestagung 2025 neue Pflöcke eingeschlagen. Der Blick geht dabei auch nach Amerika.

Das BRSG II, im November abrupt vom Ampel-Aus gestoppt, sollte mit geringen Anpassungen per neuem Gesetzgebungsverfahren schnell umgesetzt werden, fordern Georg Thurnes und Beate Petry, Vorstände der Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba). Details zur aktuellen Lage im betrieblichen Pensionswesen nannte Thurnes auf der Aba-Jahrestagung Mitte Mai in Berlin in seiner letzten Rede als Vorstandsvorsitzender, ehe er am selben Tag den Posten an seine lange avisierte Nachfolgerin Beate Petry abgab. Petry ist im Hauptberuf bAV-Chefin bei BASF. „Der Entwurf des BRSG II hat gezeigt, dass es kein Erkenntnisproblem gibt, welche Stellschrauben zu drehen sind“, sagte Thurnes.

Jetzt müsse der Gesetzgeber endlich den Mut zum Handeln aufbringen und aus dem Gesetzentwurf vieles ohne weitere Änderungen umsetzen, etwa zur bAV-Fortführung bei ruhenden Arbeitsverhältnissen. Andere Maßnahmen seien mit nur geringen Änderungen umsetzbar. Bezüglich der Details verwies Thurnes auf das Aba-Strategiepapier „Starke Betriebsrenten, gute Altersversorgung!“, das von der Website des Verbandes heruntergeladen werden kann.

Allerdings hatten im Gesetzentwurf „ganz zentrale Punkte zur Stärkung der bAV gefehlt, darunter die Angleichung von Steuer- und Beitragsfreiheit bei versicherungsförmiger Durchführung, die Beseitigung oder zumindest signifikante Erhöhung der Dotierungsgrenzen bei den externen Durchführungswegen sowie sachgerechte Lösungen für den Rechnungszins und die Finanzierungsverfahren der Direktzusage“, legte Thurnes den Finger gleich in mehrere Wunden. Auch Doppelverbeitragungen für Betriebsrentner müssten endlich beseitigt und Bestandsübertragungen von bAV-Ansprüchen erleichtert werden.

Erneuert wurde auch die Forderung nach einem angemessenen Aufsichtsrecht für Einrichtungen der bAV (EbAV). Hintergrund: Bis Ende 2025 will die EU-Kommission einen Vorschlag für die überarbeitete Offenlegungsverordnung präsentieren. Damit soll auch die undifferenzierte EbAV-Einbeziehung in die Finanzmarktregulierung weitergehen. Finanzmarktregulierung passt aber nicht in die bAV, denn es gebe keinen Verbraucher, der ein Retail-Produkt auswählt, erinnerte Thurnes. In der bAV würden stattdessen zentrale Entscheidungen durch Arbeitgeber beziehungsweise Sozialpartner kollektiv getroffen und Anwärter sowie Leistungsempfänger über EbAV-Gremien eingebunden. Die bAV sei eben keine individuelle Organisationsform und gehöre somit nicht in die Finanzmarktregulierung.

Mit einem Seitenblick auf die private Altersvorsorge bekräftigte Thurnes, dass kapitalgedeckte bAV mit kollektivem Bezug und zumeist lebenslangen Rentenzahlungen sinnvoller sei. „Individuelle Vermögensbildung, die zudem die Leistungsphase vollkommen ausblendet, darf nicht besser gefördert werden als sozialpolitisch hochwertige und kostengünstige bAV.“ Es wäre falsch, dem Einzelnen in der Leistungsphase die gesamte finanzielle Verantwortung zu übertragen und ihn zu zwingen, Langlebigkeitsrisiko, Anlagerisiken und potenzielle Marktschwankungen allein zu tragen, vor allem im höheren Alter.

Mit Blick auf die Koalitionspläne in Sachen Riester-Reform könne es laut Thurnes nicht angehen, dass dort bei der angedachten großzügigen Förderung „Garantien mal einfach so runterfallen dürfen und im Rahmen der bAV allein die Diskussion über Garantieabsenkungen Teufelszeug sein soll“. Die Beitragszusage mit Mindestleistung (BZML) sollte hinsichtlich der Beitragsgarantie „entfesselt werden“ und generell sollten auch für die traditionellen bAV-Durchführungsformen – ähnlich wie beim SPM – Zusagen mit abgesenkten Garantien ermöglicht werden. Und zwar sowohl in der Anwartschafts- als auch in der Rentenphase.

Ein Plädoyer für mehr Kapitaldeckung in der Altersvorsorge hielt Professor Martin Werding vom Lehrstuhl für Sozialpolitik und öffentliche Finanzen der Ruhr-Universität Bochum und zugleich Mitglied des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung auf der Aba-Tagung. Da die demografische Alterung schnell, stark und dauerhaft voranschreite, sei eine ursachen- und systemgerechte Reform nötig. Kapitaldeckung müsse verbindlicher (obligatorisch oder Opt-out), einfacher (Default-Produkt, Standardisierung und klarer Rahmen) und rentierlicher (ertragsstärkere Anlageformen und geringere Kosten) werden. Einwände gegen mehr Kapitaldeckung seien oft falsch und ideologisch geprägt, etwa der Begriff „Casino-Rente“. Auch werde die demografische Anfälligkeit der kapitalgedeckten Altersversorgung oft überschätzt, da es sich stets um internationale Anlagen handelt und weltweit unterschiedliche Demografien existierten.

Die bAV bietet viele Vorteile, hat insbesondere in Deutschland eine solide Basis und interessante internationale Vorbilder (etwa USA und Großbritannien, siehe Ausgabe 12/2024), meint Werding. Die bAV erlaube renditeorientiertere Anlageformen als private Vorsorge, bringe Kostenvorteile durch Gruppenverträge (zum Teil über Tarifverträge), benötige keinen teuren Individualvertrieb und biete moderne Sicherheitsmechanismen durch kollektive Kapitalanlage.

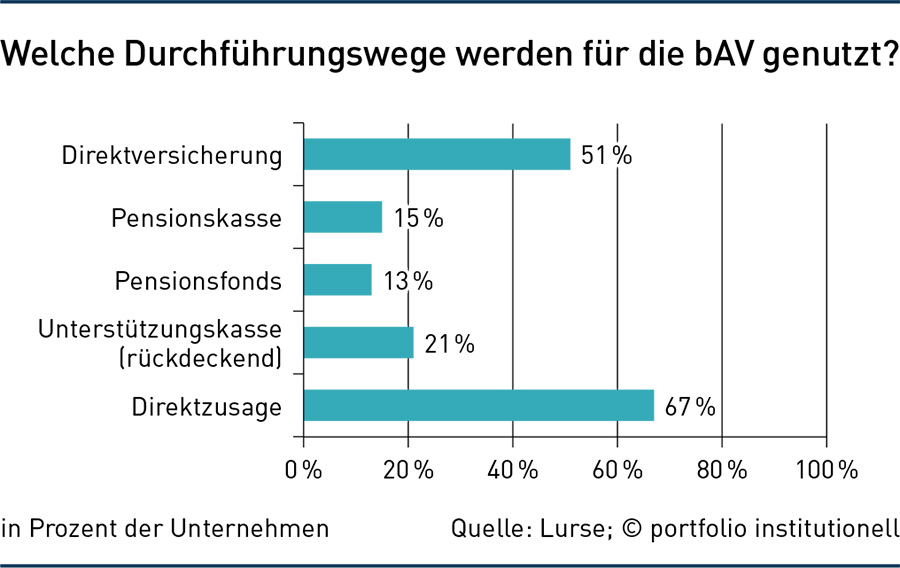

Allerdings sieht der Ökonom auch Nachteile bei der bAV, etwa die noch zu geringe Verbindlichkeit, die verwirrende Vielzahl von Durchführungswegen – siehe Grafik – und Produkten sowie Unstimmigkeiten bei Verbeitragung und Besteuerung. Gleichwohl spreche viel für die weitere Freiwilligkeit der bAV als Element der Personalpolitik, deren Bedeutung in Zeiten des Fachkräftemangels „von allein wachsen dürfte“.

Der genaue Kurs und Zeitplan der Politik für mehr Kapitaldeckung sei derzeit noch unklar, obwohl mehr ergänzende Kapitaldeckung für Werding dringend ist, da zehn bis 15 Jahre Akkumulationsphase nötig sind, ehe sich erste Wirkungen zeigen. Möglich und sinnvoll könnte ein Opt-out für die private Vorsorge sein, auf das dann freiwillige bAV aufgesattelt wird mit akzeptablen Opt-out-Gründen.

Bekanntlich ergaben Befragungen des BMAS, dass erst rund 52 Prozent der Arbeitnehmer in Deutschland bAV-Ansprüche aufbauen. Das hat viel mit Verhaltensökonomie zu tun, meint Marlene Haupt, Professorin für Sozialwirtschaft und Sozialpolitik an der RWU Hochschule Ravensburg-Weingarten. Äußere Anstöße könnten die Beteiligung erhöhen, berichtete sie auf der Aba-Tagung. Eine automatische Beitrittsregel (Opt-in) mit eingebauter Widerspruchsregel (Opt-out) sei ein Weg, der Abbau von Komplexität bei den Produkten durch ein einfaches Standardprodukt speziell für KMU ein anderer.

In den USA habe der Anstoß funktioniert: Bei der Umstellung von Opt-in zu Opt-out stieg die Beteiligung an kapitalgedeckten Sparplänen, die aus Beiträgen von Arbeitnehmern (Gehaltsumwandlung) stammen und oft von Arbeitgebern aufgestockt werden (401(k)-Konten), von gut 50 auf 85 bis 90 Prozent, erinnerte Haupt. Wichtig: Die Teilnahme blieb freiwillig und eine Dynamisierung erfolgt meist synchron zu Gehaltssteigerungen. Allerdings dürfen die Mitarbeiter in den USA das Kapital bei Jobwechsel mitnehmen, was häufig vorkommt, denn monatlich wechseln vier Prozent der Arbeitnehmer ihren Job und 40 Prozent von denen ziehen angespartes 401(k)-Guthaben ganz oder teilweise ab. Zudem würden viele Arbeitgeber-Zulagen erst nach einigen Dienstjahren unverfallbar und gingen bei vorzeitigem Jobwechsel verloren. Unterm Strich haben dennoch rund 70 Millionen Amerikaner ein 401(k)-Plan-Konto, auf dem im Schnitt je 132.000 Dollar liegen, wie Fidelity ermittelt hat.

Noch konsequenter gehe Neuseeland vor, hat Haupt beobachtet. Seit 2007 laufe dort das bAV-Programm Kiwi-Saver, dessen Teilnahmequote nach anfangs 15 Prozent auf heute über 90 Prozent gestiegen ist. Bei neuen Jobs gebe es eine automatische Anmeldung, der man nur innerhalb eines engen Zeitfensters von 14 bis 56 Tagen widersprechen kann. Staat und Firma steuern verpflichtend Zuschüsse bei. Geboten werden nur wenige Fondsarten mit klar verständlichen Wahloptionen. Die Verwaltung erfolgt zentral über das Finanzamt.

Wer arbeitet, ist dabei, was die soziale Akzeptanz enorm befördert und dazu geführt habe, schnell eine kritische Masse bei den Kapitalanlagen zu erreichen. Das könnte ein Weg sein, die bAV auch in Deutschland besser zu verbreiten, die überwiegend freiwillig per Opt-in organisiert wird und insbesondere in KMU und bei Geringverdienern wenig verbreitet ist. Das Opt-out sei seit 2018 möglich, erinnerte Haupt: Das Gesetz (Paragraf 20 Abs. 2 BetrAVG) erlaube via Tarifvertrag eine automatische Entgeltumwandlung mit Widerspruchsrecht.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Rentensystem | Zweites Betriebsrentenstärkungsgesetz (BRSG II)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar