Portfoliooptimierung mit Wandelanleihen

Stephanie Zwick, Head Convertible Bonds, Fisch Asset Management

Wandelanleihen sind in institutionellen Portfolios weiterhin unterrepräsentiert. Dabei ist kaum ein Umfeld denkbar, in dem die Anlageklasse ihre Vorteile derart gut ausspielen kann wie im derzeitigen.

Nach einer nicht enden wollenden Jahresendrallye erinnerte der Januar die Anleger unsanft daran, dass die Börse keine Einbahnstraße ist. Geopolitische Unsicherheiten, von Kriegsgefahr im Nahen Osten bis zu vom Coronavirus ausgehenden Pandemie-Sorgen, brachten einen deutlichen Anstieg der Volatilität mit sich. Aber auch unabhängig von diesen konkreten Vorkommnissen sollten sich Anleger im aktuellen Spätstadium des Konjunkturzyklus auf höhere Kursschwankungen einstellen.

In einem solchen Umfeld sind Wandelanleihen interessant. Auf Grund des hybriden Charakters dieser Asset-Klasse erfordert die Auseinandersetzung mit den Eigenheiten und Charakteristika von Wandelanleihen ein wenig Zeit. Diese ist jedoch gut angelegt. Denn gerade für institutionelle Anleger bietet diese Anlageklasse eine Reihe spezifischer Vorteile: Der größte Vorzug sind aktienähnliche Renditen bei reduzierter Volatilität. Im Verlauf der vergangenen 25 Jahre konnten Wandelanleihen pro Jahr eine Rendite von 7,2 Prozent erwirtschaften und lagen damit sogar leicht über der Aktienmarktrendite von 7,0 Prozent (gemessen am Refinitiv Global Vanilla Hedged CB Index beziehungsweise dem MSCI World Total Return, jeweils in US-Dollar). Die Volatilität von Wandelanleihen hingegen lag mit 9,4 Prozent deutlich unter der von Aktien mit 14,4 Prozent.

Asymmetrisches Renditeprofil ist der Schlüssel

Die gute Performance bei gleichzeitig geringerer Volatilität mag auf den ersten Blick erstaunen, hängt jedoch direkt mit einem weiteren Vorteil von Wandelanleihen zusammen — den asymmetrischen Renditen. Wandler partizipieren durchschnittlich stärker am Aufwärtstrend von Aktien in positiven Monaten als an den Kursverlusten in Monaten mit negativer Aktienmarktentwicklung. Bei einer Korrektur greift der sogenannte „Bondfloor“ (der Wert der Anleihekomponente) und dämpft die Abwärtsbewegung der Wandelanleihe. Bei steigenden Kursen hingegen wird die Wandelanleihe immer aktienähnlicher. Im Schnitt blicken Wandelanleihen in den vergangenen 25 Jahren auf eine Aufwärtspartizipation von 65 Prozent zurück, während sie nur rund 49 Prozent der jeweiligen Aktienmarktverluste erlitten. Selbst im „Horrorjahr“ 2008 zeigten sich Wandelanleihen überlegen, auch wenn sie aufgrund von Zwangsverkäufen durch Hedgefonds und der ausgetrockneten Liquidität ebenfalls deutliche Verluste verzeichneten (-38,3 versus -57,8 Prozent bei Aktien, verglichen mit dem Hoch im Jahr 2007). Als weiterer Vorteil von Wandelanleihen ist ihre schnelle Erholung nach Verlustphasen zu nennen. Die Historie zeigt, dass Wandelanleihenanleger ihre Verluste in einer Marktkorrektur im Vergleich zu Aktieninvestoren rund doppelt so schnell wieder aufholen. Dies ist einerseits auf den Pull-to-Par-Effekt (Annäherung des Anleihekurses an den Nominalwert mit abnehmender Laufzeit) und die Einengung der Credit Spreads zurückzuführen, andererseits auf die Erholung der Aktiensensitivität (Delta).

Automatisches Markt-Timing

Die bereits kurz beschriebene Veränderlichkeit der Aktiensensitivität stellt das wesentliche Alleinstellungsmerkmal von Wandlern dar und ist der Grund für die Asymmetrik. Jede Wandelanleihe befindet sich jeweils in einem von drei möglichen Zuständen: sie kann sich anleiheähnlich verhalten und weist ein entsprechend niedriges Delta auf, sie kann sich im ausgewogenen/konvexen Bereich befinden, oder sie kann ein hohes Delta aufweisen und damit aktienähnlich sein. Zum Emissionszeitpunkt befindet sich eine neue Wandelanleihe in der Regel im konvexen Bereich; im Verlauf ändert sie ihr Profil dann fortlaufend — je nach Kursentwicklung.

Die Grafik auf Seite 9 zeigt, welchen Anteil am Gesamtmarkt im Zeitverlauf jeweils Wandelanleihen mit niedrigem (blau), neutralem (orange) und hohem (grau) Delta haben. Besonders interessant sind dabei jeweils die Zeiträume kurz vor, während und nach starken Kursverlusten beziehungsweise Marktrallyes. Diese illustrieren den Timing-Effekt. Nach dem Platzen der Dotcom-Blase im Jahr 2000 wurden viele Wandelanleihen Richtung Bondfloor getrieben, was den Anteil der anleiheähnlichen Titel stark ansteigen ließ. Auf dem Höhepunkt der Entwicklung gab es so gut wie keine aktienähnlichen Wandler mehr. Die folgende Rallye bis ins Jahr 2007 erzeugte eine Gegenbewegung, die rund ein Drittel des Marktes im aktienähnlichen Bereich handeln ließ. In der nachfolgenden Finanzkrise 2008 erhöhte sich der anleiheähnliche Anteil im Wandelanleihenmarkt erneut sprunghaft und wirkte wiederum als Puffer. Nach der Finanzkrise setzte der Aktienmarkt zu einer mehr als zehn Jahre anhaltenden Aufwärtsbewegung an; dies erhöhte den aktienähnlichen Wandelanleiheanteil erneut. Außerhalb der Extrempositionen ist der durchgehend hohe Anteil an konvexen Titeln sehr positiv zu bewerten — im ausgewogenen Bereich ist die Reaktion der Wandelanleihe auf Aktienkursbewegungen besonders asymmetrisch. Zudem sorgt ein ständiger Strom an konvexen Neuemissionen für Nachschub in diesem Segment. Die Anpassungen des Deltas sind dabei mit einem „automatischen Markt-Timing“ vergleichbar. Anlegern wird somit effektiv die Entscheidung abgenommen, die Risiken in ihren Portfolios in Abhängigkeit von der aktuellen Marktlage aktiv zu verringern oder zu erhöhen. Die Wandelanleihenallokation nimmt diese Justierung automatisch vor.

Von offensiv bis defensiv – die Qual der Wahl

Bei der Investition in Wandelanleihen stehen Investoren in Abhängigkeit von ihrem Risikoprofil verschiedene Strategien zur Verfügung. Am „gängigsten“ ist die hybride Strategie, die eine ausgewogene Mischung aus Anleihen- und Aktienanlage darstellt. Diese ist im aktuellen Marktumfeld eine interessante Lösung für Investoren, die tendenziell konservativ aufgestellt sind und Wert auf Schutz vor allzu großen Verlusten in Schwächephasen legen, jedoch nicht gänzlich auf potenzielle Aktienkursgewinne verzichten möchten. In diesem Fall empfiehlt sich der Kauf von Convertibles, die in der Nähe des Rückzahlungspreises notieren, wodurch das Verlustrisiko beschränkt ist. Dies setzt jedoch voraus, dass die Schuldnerqualität richtig eingeschätzt wird. Dieses Marktsegment setzt sich derzeit aus rund 200 Emissionen zusammen, reflektiert im Refinitiv Global Focus CB Index.

Anleger, die vom Potenzial des Aktienmarktes weiterhin überzeugt sind und eine entsprechende Aktienallokation halten möchten, sollten sich jedoch den Gesamt-Wandelanleihenmarkt, der alle investierbaren Titel (derzeit rund 430 Emissionen) beinhaltet, näher ansehen. Der Gesamtmarkt wird durch den oben erwähnten Refinitiv Global Vanilla CB Index reflektiert. Aufgrund der Inklusion aktienähnlicher Wandler kann er auch in einem Umfeld deutlich steigender Aktienmärkte gut mithalten. In den vergangenen — außergewöhnlich guten – zehn Jahren konnte er kumulativ rund zwei Drittel der Performance der globalen Aktienmärkte erreichen bei einer gleichzeitig deutlich niedrigeren jährlichen Volatilität von sieben gegenüber 13 Prozent des globalen Aktienmarktes. Über lange Betrachtungszeiträume hinweg (zum Beispiel über 25 Jahre), die auch größere Korrekturen beinhalten, fällt die Wertentwicklung zu Gunsten von Wandelanleihen aus.

ESG wird auch in der Nische zum Mainstream

Der zuletzt stark im Fokus stehende Trend zur nachhaltigen Kapitalanlage – Stichwort ESG – kommt im Nischensegment der Wandelanleihen nur langsam in Fahrt. Als einer der Pioniere im Segment nachhaltiger Wandelanleihen verwaltet Fisch Asset Management seit mehr als zehn Jahren eine Produktstrategie für nachhaltige Wandler. Zuletzt war hier ein deutlicher Anstieg des Interesses zu vernehmen. Seit Auflage lag die Brutto-Wertentwicklung dieser Strategie insgesamt leicht besser als der traditionelle Wandelanleihenindex Refinitiv Global Focus Convertible Bond Index. Die Behauptung, dass die Berücksichtigung von Nachhaltigkeitsaspekten in der Geldanlage Renditeverzicht bedeutet, war für Aktienanlagen längst widerlegt — nunmehr trifft dies somit auch für das Wandelanleihesegment zu.

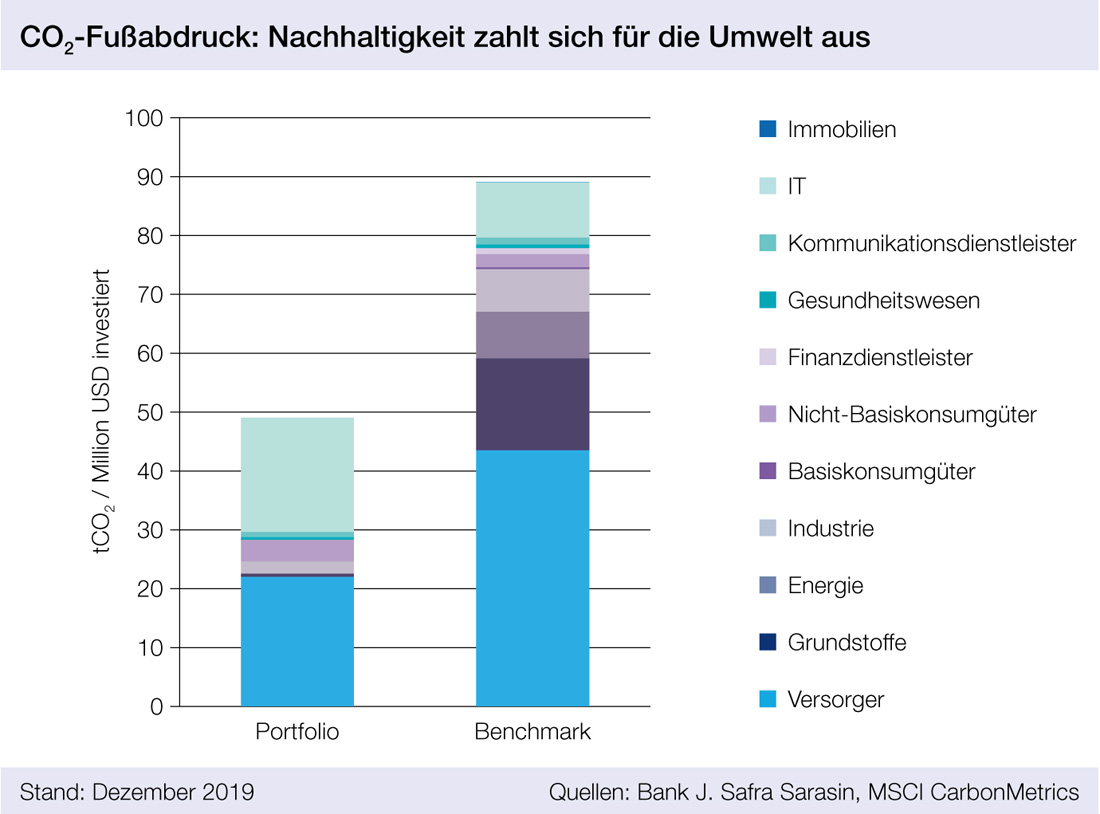

Sehr anschaulich lässt sich der Einsatz eines wirksamen ESG-Filters über den Vergleich des Kohlendioxid-Fußabdrucks der jeweils im Portfolio beziehungsweise in der Benchmark enthaltenen Unternehmen zeigen. Das nachhaltige Portfolio von Fisch weist nur knapp 50 Tonnen CO2 pro Investitionssumme von einer Million US-Dollar aus und schneidet damit deutlich vorteilhafter ab als die Benchmark mit rund 90 Tonnen CO2 (siehe Grafik auf dieser Seite). Die größten CO2-Unterschiede resultieren aus den Sektoren Versorger (unter anderem durch die Vermeidung japanischer Kohlekraftwerke), Energie und Industrie.

Die Erfahrung von Fisch zeigt, dass der Einbezug von ESG-Faktoren in die Portfoliokonstruktion in der historischen Betrachtung zu einer verbesserten Kreditqualität führt, die das Portfolio widerstandsfähiger gegen Kurskorrekturen macht. Das liegt daran, dass Blue Chips gegenüber kleinkapitalisierten Unternehmen tendenziell ein positiveres Nachhaltigkeitsrating haben und somit überdurchschnittlich stark im Portfolio vertreten sind. Ein nach nachhaltigen Kriterien gemanagtes Portfolio ist daher weniger zyklisch und defensiver ausgerichtet, was vor allem in Schwächephasen höhere Stabilität zur Folge hat. Die Vorteile, die eine Beimischung von Wandelanleihen im Portfoliokontext bietet, treten somit durch den Fokus auf Nachhaltigkeit noch prägnanter zum Vorschein.

Wandler optimieren Portfolios

Interview mit Stephanie Zwick, Head Convertible Bonds bei Fisch Asset Management in Zürich

Warum braucht ein Investor, der bereits Aktien und Anleihen hat, Wandelanleihen?

Wandelanleihen können grundsätzlich die Risiko-Rendite-Merkmale eines ausgewogenen Portfolios verbessern. Als Beimischung zur Anleiheallokation oder sogar als Ersatz derselben bieten Wandelanleihen beispielsweise eine kürzere Duration und sind damit in einem Umfeld langfristig steigender Zinsen interessant. Sie diversifizieren das Zinsrisiko und stellen eine zusätzliche Renditequelle dar.

Analog sind Wandelanleihen auch eine vorteilhafte Beimischung zur Aktienallokation: sie weisen eine niedrigere Volatilität sowie ein günstigeres Verhalten in Verlustphasen auf bei gleichzeitig langfristig aktienähnlichen Renditen. Außerdem liefern sie eine Diversifikation des Investmentstils durch die unterschiedliche Zusammensetzung der Anlageuniversen. Und schließlich können Wandelanleihen als Allokationsprodukt sogar Mischportfolios ersetzen oder alternativ als eigenständige Anlageklasse ihren Platz in der Vermögensallokation haben.

Welchen regulatorischen Vorteil bieten Wandelanleihen für Solvency II-Investoren?

Gemäß den Solvenzkapitalanforderungen (SCR / Solvency Capital Requirement) von Solvency II werden Wandelanleihen gegenüber Aktien besonders bevorzugt behandelt. Zum einen reduziert das Aktien-Delta von Wandelanleihen die Eigenkapitalrisikokomponente. Darüber hinaus ist die Zinssensitivität (Duration, Rho) von Wandelanleihen moderat. Drittens profitiert der Kreditrisikofaktor von der kürzeren Duration der Wandelanleihen und viertens ist das Fremdwährungsrisiko in einem Wandelanleiheportfolio tendenziell begrenzt, da Wandelanleihen typischerweise in Hartwährungen emittiert werden. Des Weiteren können Wandelanleihen aufgrund ihrer Konvexität/Asymmetrie beziehungsweise ihrer Eigenschaft als Long-Volatilitätsinvestment zu einer weiteren Senkung der Kapitalanforderungen von Solvency II für eine gegebene Anlagenallokation führen.

Für Wandelanleihen berücksichtigt das Solvency-II-Standardmodell nur die Faktoren Aktien, Zins, Kreditqualität und Währungsrisiko. Größere Versicherungen verwenden oft interne Modelle, die zusätzlich den Risikofaktor „Volatilität“ berücksichtigen. Somit stellt ein Wandelanleiheportfolio mit einer langfristigen und attraktiv gepreisten Optionskomponente (Volatilität) in Kombination mit einem aktiv verwalteten und stabilen Delta ein geeignetes Anlageinstrument dar, um das Volatilitäts-Exposure der Verbindlichkeiten von Versicherungsgesellschaften abzusichern.

Was sind für 2020 besonders wichtige Faktoren? Die Volatilität, Zahl und Bonität der Emittenten, der Aktienmarkt?

Grundsätzlich ist und bleibt die Entwicklung des Aktienmarkts der Schlüssel zur Performance von Wandelanleihen. Hier sind wir positiv gestimmt, da wir zwar geringes, aber positives Wirtschaftswachstum erwarten. Zudem sollte sich die geldpolitische Expansion fortsetzen, wenn auch mit geringerer Dynamik, was ebenfalls unterstützend wirkt. Gleichzeitig rechnen wir aber mit einer deutlichen Zunahme der Volatilität. Die Gründe dafür sind politische Unsicherheiten sowie eine teils verhaltene Marktstimmung (teilweise pessimistische Konjunkturerwartungen, Risikoaversion wegen der Spätphase im Zyklus).

Jeder Umschwung bei diesen Faktoren kann allerdings ebenso zwischenzeitliche Kursrallyes auslösen, weshalb das Markt-Timing für Aktieninvestoren eine besondere Herausforderung darstellen dürfte. Hier sehen wir Wandelanleihen aufgrund des automatischen Timings deutlich im Vorteil.

Bei den Neuemissionen erwarten wir eine Fortsetzung oder sogar Beschleunigung der hohen Aktivitäten, die zu einem Rekordvolumen im vergangenen Jahr geführt haben. Dafür sehen wir mehrere Gründe: erstens höhere Zinsen in Europa und den USA. Zweitens ist die durch die US-Steuerreform ausgelöste Rückführung von Kapital und Gewinnen weitgehend abgeschlossen.

Drittens sehen wir Finanzierungsbedarf. Der Grund ist, dass die Unternehmen Kapital in Form von Dividenden und Aktienrückkäufen an die Aktionäre ausbezahlt haben. Die Aktienrückkäufe lassen bereits nach, was auf eine knappere Liquidität der Unternehmen hindeutet.

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar