Portfolios auf wirtschaftlichen Neustart ausrichten

Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing, BlackRock

Das Interesse an zyklischen Investments steigt – und dafür gibt es gute Gründe. Für die Neuausrichtung des Portfolios bieten sich neben einem zyklischen Branchenfokus Value- und Size-Strategien an.

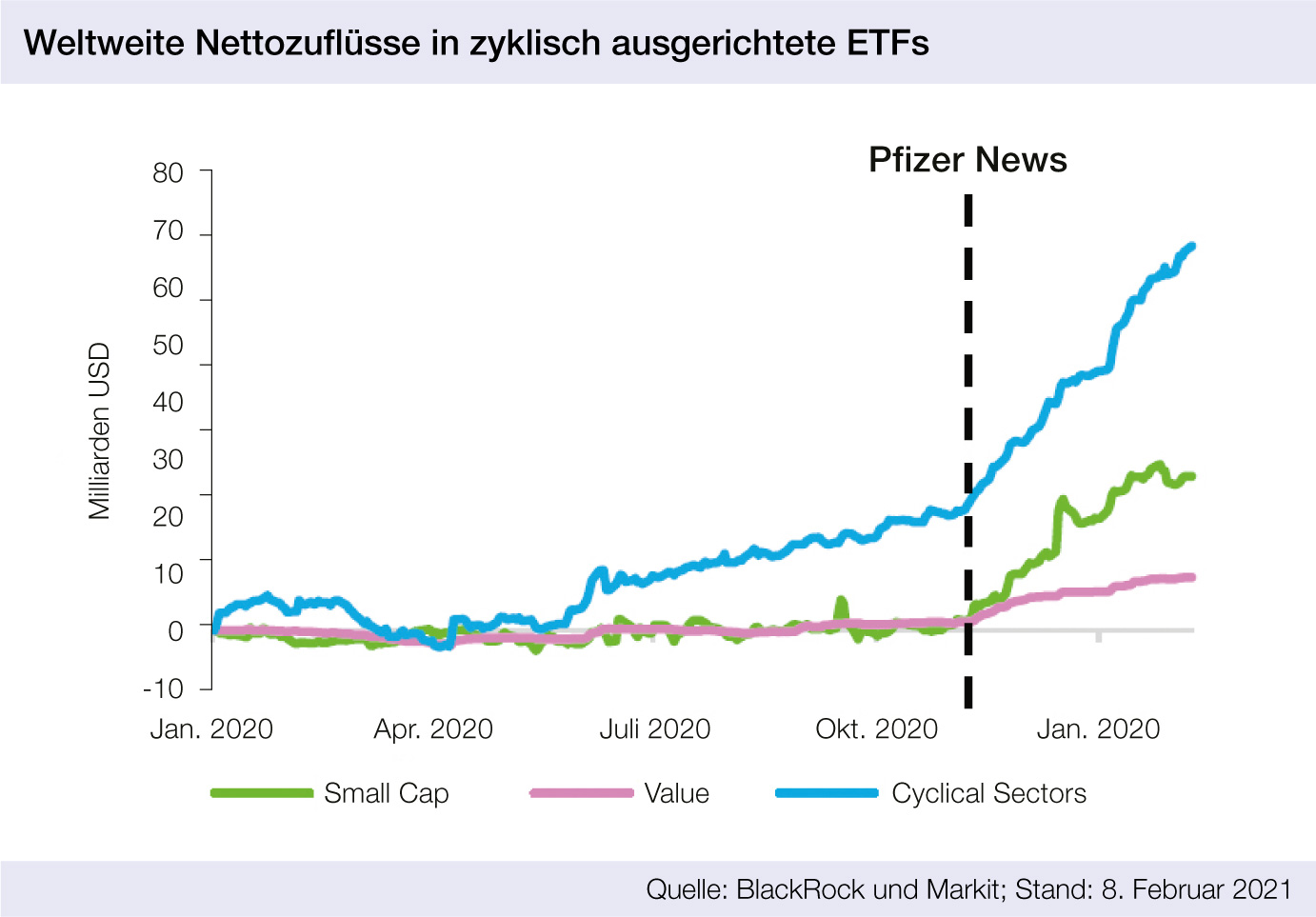

Mehrere neue Rekorde bescherte das Jahr 2021 der Branche für börsengehandelte Indexfonds (auf Englisch: Exchange Traded Funds, kurz ETFs) gleich zu Beginn: Nicht nur, dass Investoren im Februar mehr frisches Kapital in ETFs steckten als je zuvor binnen eines Monats – unter dem Strich 131,7 Milliarden US-Dollar. Auch verschiedene Branchen verbuchten monatliche Rekordzuflüsse, unter anderem Produkte auf die Technologie- (13,5 Milliarden US-Dollar), die Finanz- (9,3 Milliarden US-Dollar) und die Grundstoffbranche (2,4 Milliarden US-Dollar). Dies zeigt, dass gerade auch zyklische Werte im Fokus standen. Bei defensiven Branchen wie Versorgern und Verbrauchskonsumgütern gab es im Gegensatz dazu leichte Abflüsse.

Starker wirtschaftlicher Neustart statt bloßer Erholung

Das Interesse an zyklischen Aktien-Engagements begann vor einigen Monaten mit dem Start der Corona-Impfkampagnen zu steigen und gewinnt seitdem an Dynamik. Grund dafür ist der Konjunkturaufschwung nach dem pandemiebedingten Einbruch 2020. Die Experten des BlackRock Investment Institutes (BII) erwarten nicht einfach nur eine klassische Erholung, sondern gehen von einem „starken wirtschaftlichen Neustart“ aus. Dafür nennt das BII drei Gründe: Zum einen die Ursache hinter dem raschen Einbruch im vergangenen Jahr, sprich eine Pandemie ähnlich einer Naturkatastrophe. Dadurch ist das Vertrauen von Verbrauchern und Unternehmen nicht wie bei einer klassischen Rezession tief erschüttert und kann sich rasch erholen. Zum anderen die Nachfrage, die sich bei den Verbrauchern aufgestaut hat. Diese wird unterstützt durch staatliche Hilfsmaßnahmen wie Konsumschecks in den USA. Zudem sind die Inflationsaussichten günstiger als in typischen Erholungsphasen, und die Realzinsen dürften trotz einer anziehenden Teuerungsrate niedrig bleiben. Dies unterstützt den Aufschwung.

Gute Gründe für zyklischere Portfolioausrichtung

Angesichts dieser positiven Aussichten gibt es gute Gründe, Portfolios jetzt zyklischer auszurichten. Erstens steht die Erwartung, dass die Konjunktur anzieht, auf einem soliden Fundament. Dies unterstreichen die erwähnten starken Zuflüsse in ETFs. Zweitens dürften Fortschritte bei den weltweiten Corona-Impfkampagnen dem wirtschaftlichen Neustart weiteren Schwung verleihen. Denn sie ermöglichen, Einschränkungen zurückzufahren. Davon sollten drittens tendenziell vor allem Unternehmen profitieren, die während der Kontaktbeschränkungen zum Schutz vor der Corona-Pandemie (Social Distancing) nicht im Fokus standen. Viertens dürften von einer anziehenden Inflation, die mit höheren Wachstumserwartungen einher geht, vor allem Aktien attraktiv bewerteter Unternehmen profitieren. Diese sogenannten Value-Werte zeichnen sich zum Beispiel durch niedrige Kurs-Gewinn- oder Kurs-Buchwert-Verhältnisse aus. Dies legen historische Korrelationen zwischen entsprechenden Aktien und Inflationserwartungen nahe.

Gute Argumente also für ein stärkeres Engagement in zyklischen Bereichen des Aktienmarktes. Das BII ist der Meinung, dass der Markt dies momentan noch unterschätzt. Dies bietet Investoren Chancen, die sich frühzeitig positionieren. Um Portfolios entsprechend auszurichten und stärkere Akzente auf die Profiteure des wirtschaftlichen Neustarts zu setzen, stehen verschiedene Ansätze zur Verfügung.

Verschiedene Ansätze für eine zyklische Positionierung

Auf Branchen zu setzen, denen der Aufschwung besonders zugutekommen dürfte, ist beliebt. Denn in der Vergangenheit hat sich gezeigt, dass sich die Profiteure einer positiven Konjunkturwende in bestimmten Branchen konzentrieren. Daher interessieren sich Investoren momentan unter anderem zunehmend für Banken, Automobilhersteller und Reiseunternehmen. Zyklische Branchen wie Finanzdienstleister und Energieunternehmen haben zwischenzeitlich aufgeholt und ihre unterdurchschnittliche Wertentwicklung aus dem Jahr 2020 wettgemacht.

Nicht jeder Investor ist von einzelnen Branchen überzeugt. Einige scheuen spezielle Risiken, die mit gewissen Branchen verbunden sein können. In solchen Fällen bieten sich breitere Anlagestrategien an, die über einzelne Sektoren hinausgehen. In diesem Zusammenhang sind branchenübergreifende Value- und Size-Strategien einen Blick wert. Beide Strategien erlauben einen systematischen und breit diversifizierten Zugang zu Zyklikern.

Value- und Size-Strategien sind einen Blick wert

Impfkampagnen gegen die Corona-Pandemie sowie umfangreiche geld- und fiskalpolitische Hilfsmaßnahmen führen zu einem verstärkten Interesse an zyklischen Aktienanlagen. Diese Entwicklung dürfte angesichts der günstigen Konjunkturaussichten anhalten. Investoren sollten sich frühzeitig positionieren, um davon zu profitieren. Wie sich die erwähnten möglichen Ansätze in die Gesamtstrategie integrieren lassen, zeigt unter anderem das BlackRock Portfolio Analysis & Solutions Team (BPAS). Dessen Studien und Analysen ermöglichen Investoren Einblicke in deren Portfolios, die sonst nur schwer möglich wären. Dies hilft, Portfolios effizienter und effektiver aufzustellen – damit das Jahr 2021 aus Investorensicht nicht nur einen gelungenen Auftakt hatte, sondern auch erfolgreich weitergeht.

„Faktorstrategien und Nachhaltigkeit gehen Hand in Hand“

Interview mit Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing, BlackRock

Welche neuen Entwicklungen oder Erkenntnisse gab es in den vergangenen, bewegten Monaten?

Mit der Markt-Rallye seit den positiven Impfstoff-Neuigkeiten Anfang November hat sich das Faktorsentiment entscheidend gedreht. Viele Investoren haben in den vergangenen Jahren besonders auf Tech- und Growth-Werte gesetzt, während Value untergewichtet wurde. Das hatte sich langfristig ausgezahlt, doch mit dem starken Value Comeback hat sich gezeigt, dass viele Portfolien zu einseitig positioniert waren. Um das starke Untergewicht von Value auszubalancieren, haben nun viele wieder Value im Fokus.

Die Langzeit-Überzeugung zu Tech bleibt bei vielen unserer Kunden bestehen. Um dennoch Portfolien robuster aufzustellen waren Value ETFs in den vergangenen Monaten besonders gefragt.

Welche Faktorprämien-Kombinationen machen besonders viel Sinn?

Im Idealfall alle fünf bewährten Renditetreiber – Momentum, Value, Size, Quality und Minimum Volatility. Wir sind der Überzeugung, dass Investoren ein ausgewogenes Portfolio halten und Exposure zu mehreren Faktoren implementieren sollten.

Faktoren sind langfristige Outperformer, sind zugleich allerdings zyklisch und können kurz- oder mittelfristig auch underperformen. Durch einen breiten Mix dieser Performance-Treiber kann diese Zyklizität reduziert und die Performance geglättet werden.

Welche Prämie ist in einem Faktorprämien-Portfolio unverzichtbar beziehungsweise am tiefsten mit den anderen Prämien korreliert?

Faktorprämien untereinander haben generell eine geringe oder sogar negative Korrelation, wodurch der bereits angesprochene Diversifikationseffekt besteht. Die geringste Korrelation zu den anderen Strategien weist derzeit Value auf. Dieser Faktor hat historisch in Markterholungsphasen sowie bei erhöhten Zinsen und Inflation besonders gut abgeschnitten. Der positive Ausblick im Makroumfeld und die möglichen Diversifikationsvorteile haben viele Investoren in 2021 bereits genutzt, um Value ETFs zu implementieren und sorgten für Rekordzuflüsse in UCITS Faktor ETFs.

Passt die Value-Prämie in nachhaltige Portfolios?

Absolut. Unser Research zeigt, dass Faktorstrategien und Nachhaltigkeit Hand in Hand gehen können. Einige Faktoren wie Minimum Volatility und Quality haben bereits einen positiven ESG-Tilt.

Richtig ist, Value hält häufig Unternehmen mit einem hohen Anteil an physischem Kapital und schneidet beim Emissions-Profil weniger gut ab. In unseren Analysen hat sich allerdings gezeigt, dass mit einer durchdachten Strategie der Balance-Akt von höchstmöglichem Faktor-Exposure und Integration gemeistert werden kann. Das Risiko/Rendite-Profil von Strategien mit und ohne ESG Integration schneidet dabei sehr ähnlich ab.

Gibt es genug Daten und Liquidität für Faktorprämien-Ansätze in den Emerging Markets?

Zahlreiche akademische Studien belegen das Auftreten von Faktorprämien in den Emerging Markets. Die Verfügbarkeit von Daten und die Liquidität kann über das gewählte Ausgangsuniversum sichergestellt werden. Faktorstrategien, die beispielsweise auf dem MSCI Emerging Markets aufbauen, selektieren Aktien aus einem Index (1) bei dem die Kriterien gegeben sind. Im Research-Prozess bei der Auflage unserer ersten EM-Faktorstrategien haben wir beide Gesichtspunkte auf Herz und Nieren getestet.

1) Es ist nicht möglich, direkt in einen Index

zu investieren.

Schreiben Sie einen Kommentar