Private Assets müssen transparenter werden

Für institutionelle Investoren sind alternative Anlagen etwas Selbstverständliches. Vor allem die Asset-Klassen Private Equity und Infrastruktur stehen weiterhin bei vielen auf dem Einkaufszettel. Eine Hürde ist aber der Mangel an Daten und Informationen der General Partners. Das und mehr zeigt ein Blick hinter die Kulissen.

Nassim Taleb bezeichnet sich als „Spezialist für Volatilität“. Aber auch als Buchautor ist er erfolgreich. Fünf Jahre nach der Veröffentlichung des Weltbestsellers „Der Schwarze Schwan: Die Macht höchst unwahrscheinlicher Ereignisse“ hat der Essayist im Jahr 2012 ein weiteres multidisziplinäres Sachbuch veröffentlicht. Das ist zwar schon eine Dekade her, „Antifragilität: Anleitung für eine Welt, die wir nicht verstehen“ ist aber auch heute noch aktuell. In Talebs „zentralem Gesamtwerk“, wie er selbst dazu sagt, geht es ebenso wie im „Schwarzen Schwan“ um Risikomanagement. Ein Begriff, der in beiden Büchern eine Rolle spielt, ist die Opazität.

Opazität oder auch Opakheit ist allgemein das Gegenteil von Transparenz. Das zugehörige Adjektiv lautet opak. Der Begriff wird insbesondere in der Optik gebraucht. Taleb verwendet ihn im Sinne von unvollständigen Informationen. Es geht um Ungewissheit, Zufall, Wahrscheinlichkeit, Unordnung und die Frage, wie wir in einer Welt zurechtkommen, „die wir nicht verstehen, einer Welt mit unerkannten Elementen und Eigenschaften, einer Welt des Zufalls und der Komplexität – wo wir Entscheidungen fällen unter opaken, also undurchschaubaren Bedingungen“.

Auch institutionelle Investoren sind mit Opazität konfrontiert, zum Beispiel im Bereich illiquider Alternatives. Sehr deutlich wurde das in einer im Jahr 2016 publizierten Studie von State Street, deren Autoren die Transparenz bei Private-Equity-Investitionen ins Blickfeld genommen hatten. Auf die Frage, was die größten Hindernisse für die Erhöhung des direkten Engagements in Private-Equity-Fonds seien, verwiesen 38 Prozent der von State Street befragten Endanleger auf einen „Mangel an Investmenttransparenz“. Viel größer war der Anteil jener, die mehr Transparenz bei der Berichterstattung über die Performance der Basiswerte im jeweiligen Portfolio eingefordert haben. Er lag bei 70 Prozent.

Was für Private Equity spricht

Institutionelle Anleger wünschen sich also mehr Durchblick. Der Mangel an Transparenz hat sie jedoch nicht davon abgehalten, ihre Allokationen von Private-Equity-Fonds und den anderen Privatmarktanlagen aufzustocken. Grund dafür war der Renditedruck in Zeiten von Nullzinsen. Obwohl die lange verschmähten, im Gegensatz zu Private Assets aber immerhin liquiden Anleihen nun wieder nennenswerte Nominalrenditen abwerfen, hält der Trend an. Das zeigt eine aktuelle Publikation des Bundesverbands Alternative Investments (BAI). Laut dem Dokument mit dem Titel „German Alternative Investor Landscape“ wollen Versicherungsunternehmen bestehende Allokationen von Corporate Private Equity aufstocken. Die Anleger begründen das mit der vorteilhaften Risiko-Rendite-Struktur, der Diversifikation sowie der Aussicht auf Illiquiditäts- und Komplexitätsprämien.

Doch die Zeiten sind hart. Für Fixed-Income-Jünger ebenso wie für Aktionäre. Der S&P 500 beendete das Jahr 2022 mit einem Minus von 19 Prozent. Damit kam ein jahrzehntelanger Bullenmarkt zu seinem vorläufigen Ende. Mit Blick auf die inzwischen aber höheren Bestände im Bereich der Private Assets weist Preqin auf den Umstand hin, dass institutionelle Investoren nun noch umfassendere Informationen benötigen.

Zur Begründung verweist der Datenlieferant auf die mit den gewachsenen Allokationen ebenso gestiegenen Anforderungen an das Portfoliomanagement, das Risikomanagement und die Managerauswahl. Das Statement im aktuellen „Preqin Risk Monitor“ von Preqin mag nicht ganz uneigennützig sein, weil das Geschäftsmodell des Unternehmens mit Sitz in London nun mal auf dem Verkauf eben dieser Informationen gründet.

Nach Einschätzung von Preqin waren die Märkte für Privatmarktanlagen „lange Zeit undurchsichtig, da sich die Performanceinformationen weitgehend auf Kennzahlen auf Fondsebene beschränkten“, also nicht auf Ebene der eizelnen Deals. Doch hier lichtet sich der Nebel mehr und mehr. Der Datenspezialist verweist in dem Zusammenhang auf sogenannte Asset-level benchmarks (ALBs). Auf Deal-Ebene seien ALBs für die Due-Diligence-Prüfung von wesentlicher Bedeutung, da sie den Vergleich von Vermögenswerten mit ähnlichen Eigenschaften ermöglichten. Zugleich helfen sie Anlegern „bei der Identifizierung von Quellen mit Renditepotenzial und weisen darauf hin, wie man sie am besten nutzt, insbesondere wenn eine Rezession auf dem Markt droht“.

Es gibt einen triftigen Grund, weshalb Preqin dieses Thema so sehr strapaziert: Auf den Private Markets sind zuletzt dunkle Wolken aufgezogen. Laut dem Risikobericht ging der globale Gesamtwert der Deals im letzten Jahr um 40 Prozent zurück. Im vierten Quartal 2022 verzeichnete Preqin ein aggregiertes Dealvolumen von nur noch 233,4 Milliarden US-Dollar, während im Schlussquartal 2021 stramme 392,6 Milliarden US-Dollar gemessen worden sind. Der Rückgang bei den Deals machte sich auch bei den laufenden Investitionen bemerkbar. Bei den zwischen 2018 und 2020 abgeschlossenen Private-Equity-Buyout-Transaktionen sank die durchschnittliche interne Verzinsung (Median-IRR) im gleichen Zwölfmonatszeitraum von 34,7 auf 26,1 Prozent. Der Markteinbruch kommt also bei den Investoren an.

Allianz Leben stockt Alternatives auf

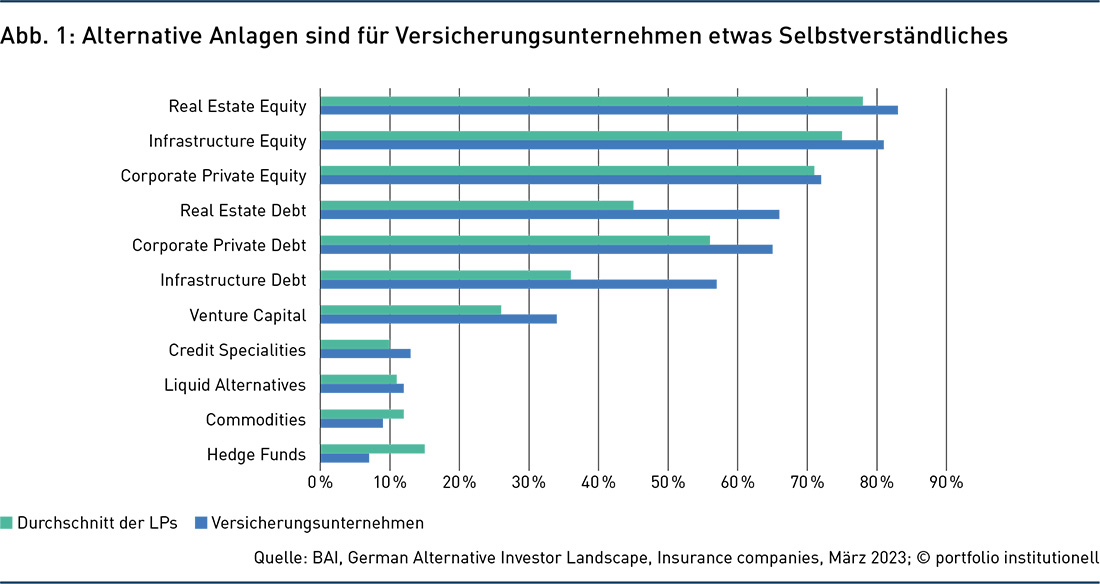

Für Endanleger aus Versicherungen sind alternative Anlagen etwas Selbstverständliches, wie Abbildung 1 vor Augen führt. Demnach allokiert ein Großteil der deutschen Assekuranz Corporate Private Equity.

Mit von der Partie ist die Allianz Lebensversicherungs-AG. Deutschlands Platzhirsch unter den Lebensversicherungen hat auch im vergangenen Jahr, in dem viele Großanleger ihre Liebe zu Zinspapieren wiederentdeckt haben, in alternative Anlagen investiert. Netto konvertierte die Allianz 4,9 Milliarden Euro in Infrastruktur-, gewerbliche Immobilien- und Mittelstandsfinanzierungen. Laut Geschäftsbericht ist das ein leichter Rückgang gegenüber dem Vorjahr mit Nettoinvestments von 5,1 Milliarden Euro. Des Weiteren schichteten die Stuttgarter 5,1 Milliarden Euro in Private Equity, Infrastruktur, Renewables und Immobilien. Das entspricht einem Rückgang um 1,2 Milliarden Euro gegenüber 2021.

Das Portfolio der Allianz besteht aber auch heute noch ganz überwiegend aus festverzinslichen Anlagen mit einem Anteil von 71 nach zuvor 74 Prozent (2021). Den hohen Anteil Festverzinslicher begründet das Unternehmen mit ihren „langfristigen Leistungsversprechen“. Ihren relativen Rückgang führt sie auf die gestiegenen Zinsen und Risikoaufschläge bei festverzinslichen Anlagen, die zu geringeren Marktwerten bei den vorhandenen Papieren geführt hätten, zurück.

Nuveen, der Vermögensverwalter der Teachers Insurance and Annuity Association (TIAA) aus New York, kommentiert, dass der Rückgang der Bewertungen an den öffentlichen Märkten zu einer stärkeren Umschichtung (im Sinne einer Quotenerhöhung) der Portfolios in Richtung privater Märkte geführt habe. Dieser sogenannte Denominator- oder auch Nennereffekt tritt auf, wenn ein Teil eines Portfolios dramatisch abnimmt und den Gesamtwert verringert. Infolgedessen machen alle Segmente des Portfolios, die nicht an Wert verloren haben, nun einen größeren Prozentsatz des Gesamtbetrags aus.

Trotz des Denominator-Effekts planen globale Anleger in den nächsten fünf Jahren entweder einen allmählichen (63 Prozent) oder einen deutlichen (acht Prozent) Anstieg der privaten Anlagen, wie die im März 2023 veröffentlichte EQuilibrium Global Institutional Investor Survey von Nuveen zeigt. Sie gibt das Stimmungsbild von 800 globalen institutionellen Anlegern wieder. Im Vergleich zu den letzten Jahren hat das Interesse an alternativen Anlagen dieser Untersuchung zufolge stark zugenommen: 2020 und 2021 gaben etwa 25 Prozent bis 35 Prozent der globalen Anleger an, dass sie eine Erhöhung der Allokation in die wichtigsten Kategorien alternativer Anlageklassen planen. 2022 stiegen diese Zahlen auf 43 bis 58 Prozent.

Bei den Investoren, die planen, ihre Allokation in Alternatives zu erhöhen, war Infrastruktur die am häufigsten gewählte Asset-Klasse. 59 Prozent der Anleger im Wirtschaftsraum Europa, Naher Osten und Afrika sprachen sich dafür aus. Sie wählen beispielsweise private Infrastruktur zur Abfederung des Inflationsrisikos. Darüber hinaus wurde Infrastruktur am häufigsten als die Asset-Klasse gewählt, die Anleger bei ihrer Klimarisikostrategie priorisieren.

Blackrock informiert über Alternatives

Privatmarktanlagen gewinnen nicht nur bei institutionellen Endanlegern an Bedeutung. Auch Blackrock sucht in dem Segment nach Wachstumsmöglichkeiten. Insgesamt verwaltet der weltweit größte Asset Manager Vermögen im Wert von rund 9,1 Billionen US-Dollar. Alternative Anlagen sind für die US-Amerikaner bislang eher ein Nebengeschäft, wenn man deren Volumen von 320 Milliarden US-Dollar (Stand: 31. März 2023) ins Verhältnis zum Gesamtvolumen setzt (3,5 Prozent).

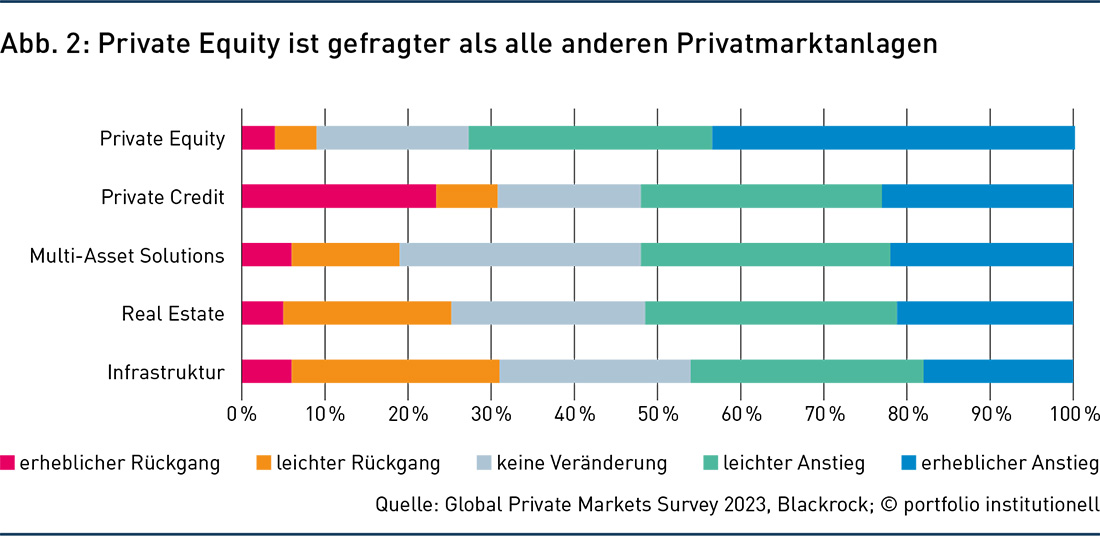

Nichtsdestotrotz hat „Blackrock Alternatives“ die Ergebnisse seiner allerersten Umfrage zum Thema „Global Private Markets“ veröffentlicht. Die Umfrage erfasst die Ansichten von für die Kapitalallokation Verantwortlichen, die ein Gesamtvermögen von 15 Billionen US-Dollar repräsentieren. Herausgekommen ist folgendes: Trotz breiter Marktrückgänge im letzten Jahr, Rezessionssorgen und jüngst sogar Marktturbulenzen sehe man, „dass die kurzfristige Unsicherheit das Wachstum der Privatmärkte nicht beeinträchtigt“, sagt Edwin Conway, Global Head von Blackrock Alternatives. Wie Abbildung 2 zeigt, planen Großanleger vor allem bei Private Equity (43 Prozent) eine „deutliche Steigerung“.

Was Investoren sonst noch wollen

Von Investitionen in Private Equity, Infrastruktur, Private Debt oder Private Real Estate erhoffen sich die Anlageprofis grundsätzlich eine Mehrrendite, insbesondere gegenüber börsennotierten Aktien- oder Infrastruktur-Investments. Diese Mehrrendite kann nach Einschätzung des Schweizer Investment Consultants PPCmetrics aufgrund des höheren systematischen Risikos, aufgrund einer Liquiditätsprämie oder der Entschädigung für andere Risikofaktoren wie höherer Leverage oder Small-Cap-Risiken erwartet werden. Da illiquide Märkte häufig als weniger effizient klassifiziert würden, erhofften sich Investoren zudem eine Outperformance durch eine überdurchschnittliche Leistung des Vermögensverwalters, also Alpha. Die Hoffnung auf eine Mehrrendite sei somit häufig eines der Hauptmotive für Investitionen in illiquide Anlagen.

Gleichzeitig beobachtet der Luxemburger Admin-Spezialist Alter Domus „einen gewissen Liquiditätsbedarf“ und verweist auf neuartige halboffene Fonds, die vor diesem Hintergrund nun etwa in Luxemburg und Irland an Bedeutung gewinnen. Unter diesen Semi-open-ended funds versteht man Nischenstrukturen, die Anlegern unter bestimmten Bedingungen einen einfachen Ein- und Ausstieg ermöglichen. Dieser Trend werde vom Liquiditätsbedarf der Anleger getrieben, der gegen ihren Wunsch nach alternativen Renditequellen abgewogen werde.

Semi-open-ended funds sind nicht wie ein Ogaw-Fonds zu verstehen, der häufige Zeichnungen und Rücknahmen zulässt. Und auch nicht wie ein klassischer Private-Equity-Fonds, der in der Regel eine Haltedauer von rund sieben bis acht Jahren erfordert. Diese halboffenen Strukturen böten eine gewisse Flexibilität und das Potenzial, wenn auch keine Garantie, einer teilweisen Liquidität, so ein Alter-Domus-Experte.

General Partners müssen mehr Daten liefern

Indessen besteht bei vielen Investoren Nachholbedarf, wenn es darum geht, Risiken illiquider alternativer Anlagen oder auch die Zusammensetzung der Gebühren, die sie dafür zu zahlen müssen, zu analysieren. Darauf weist Oliver Freigang hin. Er ist Mitgründer und CEO der Firma Qashqade in Zürich. Sein Unternehmen bietet Fondsmanagern, Investoren sowie Fondsadministratoren Software und Beratungsdienste an. Die Software ist eine Alternative zur weit verbreiteten Excel-Tabellenkalkulation, die bei Investoren und Anbieter häufig eingesetzt wird – aber bei enormen Datenmengen an Grenzen stößt. Freigang verfügt über mehr als 20 Jahre Expertise in der Finanzbranche. In seiner bisherigen beruflichen Laufbahn sammelte er Erfahrung in der Leitung von Carve-outs und Turnarounds entweder für internationale Unternehmen oder für Firmen in Private-Equity-Besitz.

Freigang hat sich intensiv mit Vertragswerken für Limited Partnerships zwischen General Partners (GPs) und Limited Partners (LPs), den Limited Partnership Agreements (LPAs), auseinandergesetzt. Im Rahmen der Alternative Investor Conference des BAI hielt er im April einen Vortrag zum Thema „Methoden zum Risikomanagement, Controlling & Performancemessung illiquider Alternatives bei GPs und LPs“. Darin thematisierte der Praktiker zum Beispiel schwammig formulierte Verträge und mangelnde Transparenz aus Sicht institutioneller Anleger.

Er adressierte aber auch die begrenzten Mitsprachemöglichkeiten von Limited Partners bei den Deals der mächtigen GPs und – den Blick auf den sagenhafte 18 Billionen-Dollar großen Markt gerichtet –, dass es „noch immer zu wenig Systematisierung in der Industrie“ gibt. „Wenn man sich heute die LPAs ansieht, stellt man dort immer wieder fest, dass sie nicht sehr deutlich geschrieben sind“, kritisiert der Experte nach der Konferenz im Gespräch mit der Redaktion von portfolio institutionell.

Auch die US Securities and Exchange Commission (SEC), als US-Börsenaufsichtsbehörde für die Kontrolle des Wertpapierhandels in den Vereinigten Staaten zuständig, attestiert dem riesigen Markt mangelnde Transparenz. Bereits im Februar 2022 hat die der US-Regierung unterstellte Behörde umfangreiche neue Regeln und Änderungen unter dem offensichtlich nicht mehr zeitgemäßen Stand des Investment Advisers Act von 1940 (Advisers Act) vorgeschlagen (siehe SEC Release No. IA-5955; File No. S7-03-22 und die dazugehörigen Kommentare). Zum Beispiel will die SEC registrierte private Fondsberater verpflichten, Anlegern vierteljährliche Aufstellungen vorzulegen, die bestimmte Informationen zu Fondsgebühren, Kosten und Wertentwicklung enthalten. Das würde für viel mehr Transparenz in einem eher opaken Markt sorgen.

Neben der „Quarterly Statement Rule“ hat die SEC auch die „Private Fund Audit Rule“ vorgestellt. Sie verlangt, dass jeder einzelne Fonds auf jährlicher Basis einer Prüfung unterzogen und damit durch einen externen Auditor durchleuchtet wird. „Wenn die Pläne der SEC umgesetzt werden, wird es sehr viele GPs geben, die das neu aufsetzen müssen“, erwartet Freigang. Für Anleger, die bislang von ihren General Partners nur sporadisch, man könnte auch sagen, nach Gutsherrenart, mit Informationen und Daten versorgt werden, sind die Pläne der US-Marktwächter ein Lichtblick. Doch es stellt sich die Frage, wer die steigenden Kosten infolge der strikteren Regulierung tragen soll.

Ein anderer Aspekt, mit dem sich institutionelle Investoren im Zusammenhang mit dem Risikomanagement illiquider Alternatives auseinandersetzen sollten, ist der Mangel an granularen Daten. Hierbei geht es etwa um die so wichtigen Resultate, die den Gebühren, die der LP zahlen muss, zugrunde liegen. „Was wir sehen, ist, dass die Datenqualität nicht immer ausreicht. Und zwar in einer Art und Weise, dass ein LP nachvollziehen kann, was er genau gezahlt hat“, berichtet Oliver Freigang und erklärt: „Auch wenn es vertraglich festgeschrieben ist, dass der GP die Daten liefern muss, gibt es etliche, die das nicht tun.“

Der Investor wisse dann nicht, ob er Gebühren in korrekter Höhe zahle. Freigang: „Wenn Sie heute einen LP – der in 50 Fonds investiert ist – fragen würden, wie viel er im Quartal für diese 50 Fonds an Management- oder an performanceabhängigen Gebühren bezahlt, wäre ich nicht überrascht, wenn sehr viele Ihnen die Zahl gar nicht geben könnten. Weil sie es nicht wissen. Weil es übrigens auch nicht so einfach ist.“ Oft sei es so, dass man als Investor oder im Kundenauftrag bei den General Partners nachfragen müsse, um granulare Daten zu erhalten.

Was den Datenhunger betrifft, ist der Appetit bei den General Partners besonders groß. Schließlich stehen ihr Ruf und ihr künftiger Gebührenstrom im Feuer, wenn ein Portfoliounternehmen sich nicht entfaltet, sondern (auch unter dem Druck hoher Schulden bei steigenden Zinssätzen) kollabiert. Der Transparenz in Portfoliogesellschaften mit Private-Equity-Beteiligung kommt daher herausragende Bedeutung zu, kommentiert die Prüfungs- und Beratungsgesellschaft Deloitte im Whitepaper „Transparenz in Portfoliogesellschaften“. Darin steht: „Wer zum ersten Mal für und mit einem Private-Equity-Investor arbeitet, wird schnell feststellen, dass in Sachen Kenntnis und Details über Zahlen und Trends sowie Forcierung von Kommunikation, Fokussierung, Flexibilität, Lösungsorientierung und Reaktionsgeschwindigkeit eine neue Ära begonnen hat.“ Und Sätze wie „Das haben wir schon immer so gemacht“ – ohne weitere Reflexion –, sowohl gesprochen als auch gedacht, oder „Das geht nicht“ würden ohne fundierte Begründung vom Investor weder (an)gehört noch als zielführender Schritt nach vorne akzeptiert, warnt Deloitte.

Wie man die Managerleistung akkurat beurteilt

Auch die Beurteilung der Performance von Privatmarktanlagen ist anspruchsvoll. Herausforderungen sind insbesondere die fehlenden Marktpreise, unterschiedliche Investitionszeitpunkte und Mittelflüsse sowie der Einsatz von Leverage. Darauf weist PPCmetrics in seinem Research Paper 2/2023 hin. Darin wirft der Investment Consultant aus Zürich ein Schlaglicht auf die Internal Rate of Return (IRR) und andere Kennzahlen zur Performancemessung.

Die IRR, ein geldgewichtetes Renditemaß, ist in der Praxis das am häufigsten verwendete Performancemaß bei Privatmarktanlagen. Obwohl sich die IRR als Kennzahl für die erzielte Performance bei Privatmarktanlagen etabliert habe, genüge sie nicht als alleiniges Maß zur Performancemessung, argumentieren Dr. Alfred Bühler (PPCmetrics-Partner) sowie die Consultants Romano Gruber und Marc Staub. Denn sie berücksichtige das Risiko und den Marktzyklus nur unzureichend. „Auch sind damit keine Vergleiche mit anderen Anlageklassen möglich und sie kann relativ einfach durch den Vermögensverwalter optimiert werden. Schließlich weist die IRR verschiedene technische Schwächen auf.“ Investoren, welche mit den Eigenheiten von Privatmarktanlagen sowie den spezifischen Eigenschaften der IRR wenig vertraut seien, verglichen häufig die IRR eines Private-Equity-Fonds mit der annualisierten Rendite eines Portfolios von börsennotierten Aktien. Doch beides lasse sich nicht direkt vergleichen.

Investitionen in Privatmarktanlagen werden oft über geschlossene Fonds getätigt, bei denen das Kapital der Investoren nicht wie bei börsennotierten Anlagen gleich ab dem ersten Tag vollständig investiert ist. Stattdessen wird das zugesagte Kapital nach und nach abgerufen und anschließend investiert. Und sobald eine zugrundeliegende Anlage verkauft wird, erfolgt eine Ausschüttung des Erlöses an die Investoren. Daher ist das Investitionsniveau bei Privatmarktanlagen nicht konstant. Dies führe dazu, dass traditionelle Performancemaße – insbesondere zeitgewichtete Renditemaße (wie sie bei der Performancemessung bei börsennotierten Aktien eingesetzt werden) – nicht verwendet werden könnten und die Rendite einer Investition mit anderen Kennzahlen gemessen werden müsse.

Einer der größten Schwachpunkte bei der Berechnung der IRR ist laut dem Research Paper die Annahme, dass ausgeschüttetes Kapital während der Fondslaufzeit wieder zur gleichen IRR reinvestiert werden könne. „Ein erfolgreicher Exit gleich zu Beginn der Laufzeit kann die IRR des Fonds deutlich erhöhen und die tatsächlich erzielte Performance wird dadurch oftmals überschätzt, weil es unwahrscheinlich ist, in der verbleibenden Laufzeit eine Investition mit einer vergleichbar hohen IRR zu finden“, erläutern die Berater Alfred Bühler, Romano Gruber und Marc Staub.

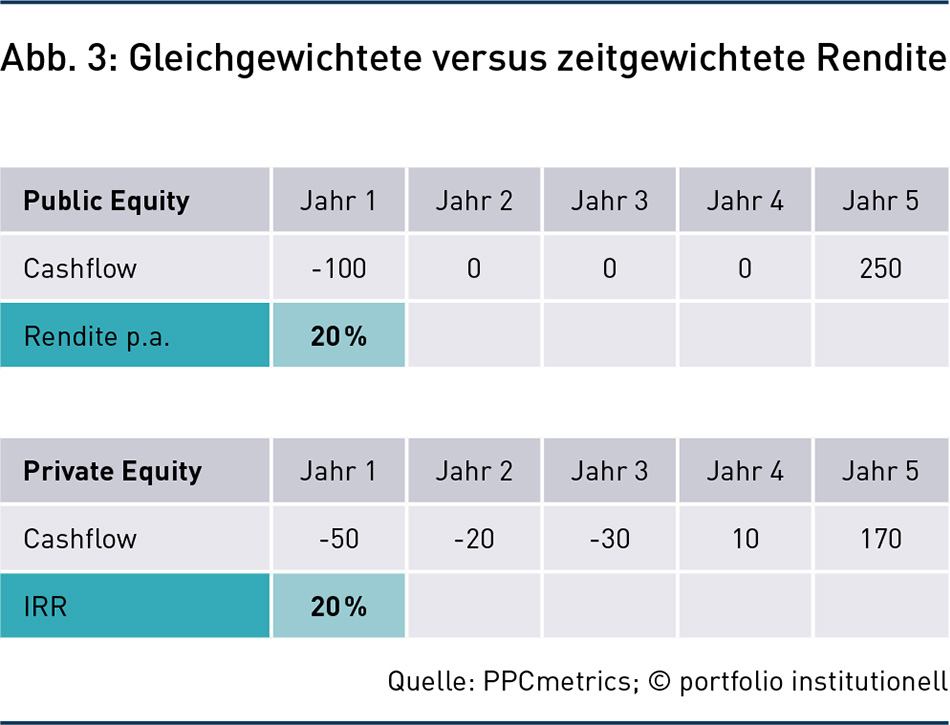

Abbildung 3 vergleicht illustrativ die Performance eines Private-Equity-Fonds mit einem Fonds, welcher in börsennotierte Aktien investiert. Beim Fonds mit den börsennotierten Aktien ist der Investor sofort mit dem gesamten Kapital (100) investiert und es werden keine weiteren Investitionen bis im Jahr fünf getätigt. Dabei wird die Annahme unterstellt, dass Dividenden reinvestiert werden. Beim PE-Fonds erfolgen die Capital Calls dagegen über die ersten drei Jahre. Und erst im Jahr drei ist der Investor vollständig investiert. Im Jahr vier folgt dann bereits die erste Ausschüttung.

Wie die Abbildung verdeutlicht, haben beide Fonds eine Performance von 20 Prozent erzielt. Dieses Beispiel zeigt, dass eine IRR und eine annualisierte Rendite in der gleichen Höhe eine andere Aussage haben können und sich die beiden Performancemaße nicht direkt vergleichen lassen.

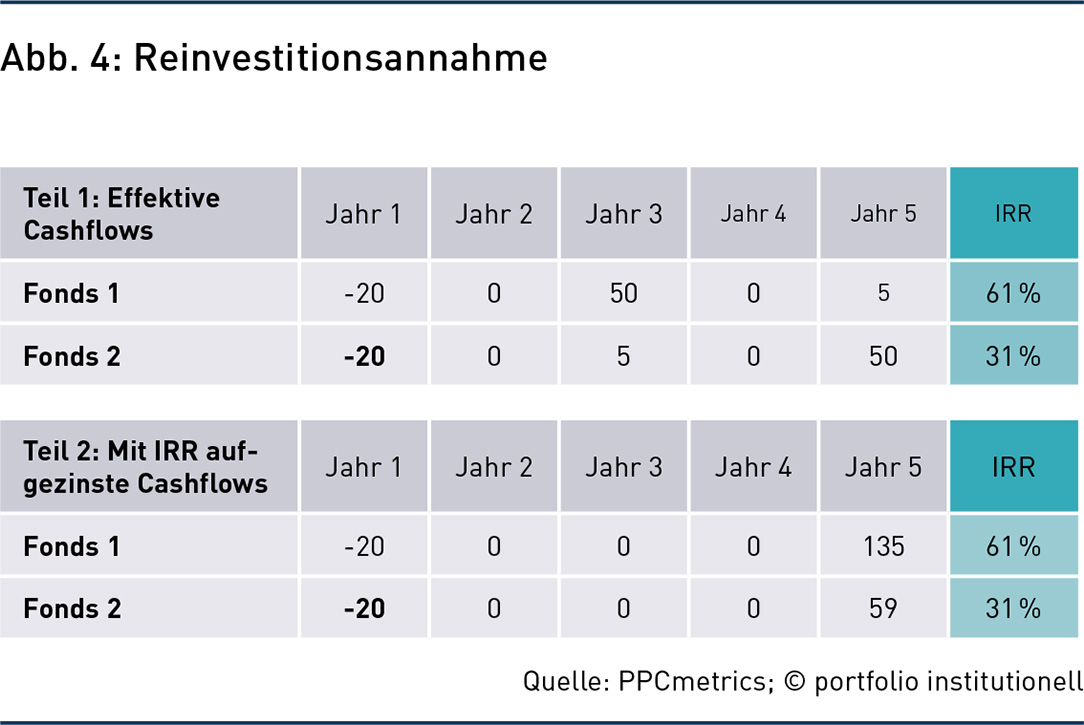

Abbildung 4 zeigt wiederum die Problematik der Reinvestitionsannahme an Cashflow-Verläufen von zwei Private-Equity-Fonds auf, wobei die Summe des abgerufenen Kapitals (jeweils 20) und der Rückzahlungen (Distributions; jeweils 55) bei beiden identisch ist. Beim Fonds 1 kann ein Investment frühzeitig im Jahr 3 für 50 verkauft werden. Dadurch ergibt sich für ihn eine IRR von 61 Prozent. Bei Fonds 2 hingegen erfolgt der größte Teil der Distributions (50) im Jahr fünf. Und es resultiert eine niedrigere IRR von 31 Prozent.

Die Problematik der Reinvestitionsannahme zeigt der zweite Teil der Tabelle. Dabei werden alle Distributions ab dem Zeitpunkt der Ausschüttung mit der IRR auf das Ende der Laufzeit des Fonds (Jahr fünf) aufgezinst. Für Fonds 1 wird somit aufgrund der Berechnungsweise der IRR implizit angenommen, dass der Erlös von 50 im Jahr drei mit einer Rendite in der Höhe der IRR (also 61 Prozent per annum) bis zum Jahr fünf reinvestiert werden kann.

Für eine aussagekräftige Analyse der Performance sollten Anleger weitere Kennzahlen hinzunehmen. Ein gängiges Performancemaß sind Multiples. Sie werden laut PPCmetrics häufig in Standardreports von Private-Equity- oder Private-Debt-Managern gezeigt, während andere Performancemaße sich im Markt noch nicht durchgesetzt haben. Zu nennen ist hier beispielsweise die Modified Internal Rate of Return (MIRR). Bei der Verwendung der MIRR werden positive Cashflows, die an die Anleger ausgezahlt werden, mit einer realistischeren erwarteten Rendite reinvestiert, wie beispielsweise der erwarteten Rendite der Anlagestrategie oder der Rendite eines Aktienindex. Mit Hilfe dieser und weiterer Kennzahlen lasse sich eine Aussage darüber treffen, ob eine Investition in Privatmarktanlagen besser rentiert hat als eine äquivalente Investition in das börsennotierte Pendant. Zudem könne die Managerleistung unter Berücksichtigung des Risikos und des Marktzyklus akkurat beurteilt werden.

Festzuhalten bleibt, dass es einige Bestrebungen gibt, die Transparenz für Limited Partner an den Privatmärkten zu verbessern. Sie alle sind Schritte auf dem Weg zu mehr Weitsicht und weniger Opazität bei Private Assets.

Autoren: Tobias BürgerSchlagworte: Private Equity | Privatmarktanlagen / Private Assets | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar