Private Credits sind das bessere Private Equity

Die Superreturn 2025 fand im Juni in Berlin statt. Dort zeigte sich, dass die Stimmung auf den Private-Credit-Märkten (vergleichsweise) gut ist. (Bild: Informa Connect).

Bei zweistelligen Renditen mit Besicherung sagen Anleger zur privaten Kreditvergabe nicht nein. Was die Besicherungen wert sind, muss sich aber erst noch zeigen. Kritisch für den Markt ist auch das eigene große Wachstum. Wie ein Besuch der Superreturn in Berlin zeigte, ist die Stimmung derzeit auf den Private-Credit-Märkten (vergleichsweise) gut.

Anleger geben Private-Credit-Fonds viel Kredit. Moody’s prognostiziert, dass die globalen Private Credit Assets under Management bis 2028 auf drei Billionen Dollar wachsen. Das wäre ein satter Verdoppler im Vergleich zum Jahr 2023 und damit auch eine gesteigerte Wachstumsrate. „Das Private-Credit-Volumen hat ein faszinierendes Wachstum hingelegt. Die Asset-Klasse ist nun auf einem Level mit Private Equity und Infrastruktur“, erklärte Lending-Legende Ted Koenig, Gründer und CEO von Monroe Capital, auf der diesjährigen Superreturn-Konferenz.

Monroe managt 21 Milliarden Dollar in US Middle Market Credits. Der Charme von Unternehmensfinanzierungen entfaltet sich für Investoren einmal in – vor allem risikoadjustiert betrachtet – attraktiven Renditen, die oft knapp im zweistelligen Bereich liegen. Zum anderen wissen Anleger gerade im derzeitigen Umfeld, in dem die Manager von Private Equity und Immobilien Probleme mit den Ausschüttungen haben, vertraglich festgezurrte und schnell fließende Cashflows zu schätzen. Profitiert haben Anleger auch von der seit 2022 gestiegenen Basisverzinsung. Selbstredend ist Diversifikation ebenfalls ein Argument für Private Credits.

Ist für die Private-Credit-Welt nun also das goldene Zeitalter angebrochen? Ja, wenn man auf der Superreturn die Stimmung zwischen den Private-Credit- und den Private-Equity-Protagonisten vergleicht. Nein, wenn man Robin Doumar hört, Gründer von Park Square Capital und ebenfalls eine Lending-Legende: „In den vergangenen zwei Jahren kam es zu einer Spread Compression von 6,5 auf 5,5 Prozent. Direct Lending bleibt aber weiterhin attraktiv.“ Damit verortet Doumar Private Credits also noch mindestens in einem silbernen Zeitalter. „Auf jeden Fall sind wir aber nicht mehr in der Private-Credit-Steinzeit, wo wir auf einer Konferenz wie hier zu sieben Personen gesprochen hätten, von denen sich vier im Raum irrten.“ Auf der diesjährigen Superreturn wurden über 5.500 Besucher erwartet und Private Credit war ein Hauptthema. Wie Monroe wurde auch der Asset Manager Park Square, der über 17 Milliarden Dollar an AuM zählt, 2004 gegründet.

Ein silbernes Zeitalter wäre für die meisten Investoren ausreichend. Ob sich aber die Commitments auch künftig versilbern lassen, hängt vom Markt ab – und den Marktteilnehmern. „Es ist nicht die Zeit, das Exposure zu erhöhen. Beta in Private Credit ist sehr unattraktiv“, warnte Robin Doumar. Explizit riet er von Credit ETFs ab. „Jetzt ist die Zeit, in der man selektiv sein muss und es besonders auf die Kreditqualität ankommt.“ Doumar dürfte bei dieser Aussage an Apollo und State Street gedacht haben, die ihr Innovationsrepertoire Anfang dieses Jahres mit dem ersten Private Credit ETF bewiesen. Ähnlich sieht es Ted Koenig: „Was nun noch mehr zählt ist Alpha!“ Wichtig sei es derzeit, selektiv vorzugehen. Offenbar erwartet der Branchenveteran, dass es künftig mehr Ausfälle gibt. Aus dieser Erwartung dürfte sich Koenigs konkreter Ratschlag ableiten: „Man muss die Recovery Rates in den Fokus nehmen. Die Wertaufholungen hängen von den Besicherungen und den Dokumentierungen ab.“

Mit ihren Covenants und Documentations werben insbesondere die Manager, die dem Mittelstand Geld für Wachstum leihen. „Es ist nicht unbegründet, höhere Ausfallraten zu erwarten. Allein schon deshalb, weil es eine Rückkehr zur Normalität wäre“, erklärte Matt Harvey. Der Head of Private Lending von PGIM Private Capital beziffert die derzeitige Default Rate mit zwei Prozent pro Jahr und damit mit weniger als es die Branche aus anderen Kreditzyklen gewohnt ist. Harvey stimmt Koenig zu, dass es künftig stärker auf Besicherungen und Dokumentierungen ankommt. Diese seien vor allem im mittleren Marktsegment gegeben. „Im Mid Market sind die Terms und Schutzmechanismen mehr im Sinne des Investors als bei großen Kreditnehmern, die häufig emittentenfreundlichere Konditionen verlangen. Damit ist auch die Chance auf höhere Wertaufholungen größer“, so Harvey, der hinzufügt, dass mit sinkender Marktgröße auch das Alpha-Potenzial aufgrund der geringeren Markteffizienz steigt.

Was für den Mid Market spricht

Dominiert wird der Private-Credit-Markt von den sogenannten sponsored Deals. Hier sourcen die Kreditgeber bei Private-Equity-Fonds, die für ihre M&As auf der Suche nach Leverage sind. In der Pole Position für Neugeschäft ist in der Regel der bisherige Kreditgeber, da dieser das Unternehmen schon kennt, was die Kreditprüfung verkürzt. Wird man sich einig, wird die alte Kapitalstruktur durch eine neue abgelöst. Besonders viel Flexibilität bei der Vereinbarung von Sicherheiten haben Kreditgeber, die direkt mit den Kreditnehmern verhandeln. Beispiele für Kreditgeber, die vor allem direkt auf Kreditnehmer im Mittelstand zugehen, sind Deutsche Credit und M&G. „Bilaterale Direct-Lending-Transaktionen im Mittelstand sind aufwändiger in der Anbahnung und Strukturierung, bedürfen eines regionalen Setups und Know-hows und sind intensiver in der Kreditprüfung. Dafür ist aber der Wettbewerb deutlich geringer, und die Margen und Sicherheiten sind attraktiver“, erläuterte Dr. Nicolaus Loos, Gründer, CEO und CIO von Deutsche Credit. Daher kommen zu Beginn Arrangierungs-Gebühren hinzu, die oberhalb der Bankgebühren liegen und diesen Mehraufwand kompensieren.

Loos kann bei diesem Vorgehen im Bereich „Non-Sponsored Private Debt“ auf seine Kontakte als Vertriebschef der IKB bauen. Zupass dürfte Deutsche Credit kommen, dass sich immer noch viele deutsche Mittelständler nicht mit einem Private-Equity-Eigner anfreunden können und daher bevorzugt auf alternative Finanzierungsformen zurückgreifen. Dies heißt im Umkehrschluss: „Familiengeführte Unternehmen sind für Private Debt offen“, so PGIMs Matt Harvey. Ein anderer Asset Manager hat sich dagegen aus den non-sponsored Deals zurückgezogen. „Unternehmer haben zwar ein großes Vermögen – aber auch ein großes Ego und kleine Cash-Bestände“, so seine Erfahrungen.

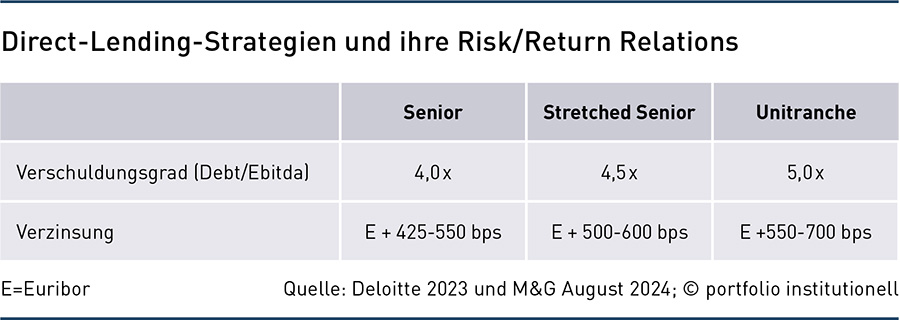

Im nicht von Private Equity geführten Mittelstand unterwegs zu sein, ist für Loos förderlich für gute Fondsrenditen und Sicherheitenstrukturen. „Dort im Mid-Market sind die Covenants tendenziell stringenter, die Dokumentation besser, und die Margen liegen oftmals noch bei rund 600 bis 750 Basispunkten“, konstatierte Loos. Bei den größeren beziehungsweise Private-Equity-geführten Unternehmen sei man dagegen eher regelmäßig im Covenant-Loose- oder Covenant-Lite-Bereich, also mit tendenziell weniger harten Vereinbarungen zum Schutze des Kreditgebers, unterwegs. Zudem lägen die Margen hier in der Regel nur noch im Bereich um 500 Basispunkte – mit weiter abnehmender Tendenz.

Auch Robert Scheer, Co-Head Private Credit Origination bei M&G, bestätigte, dass es im Mid Market, auf dem der britische Asset Manager als Senior Direct Lender unterwegs ist, striktere Kreditverträge, weniger Wettbewerbsdruck und mehr Marge gibt. Letztere sei allerdings um etwa 100 Basispunkte zurückgegangen. „2024 endete das Golden Age sehr abrupt. Die Banken sind zurück und der Wettbewerb mit syndizierten Loans und dem High-Yield-Markt nimmt zu. Unitranchen werden nun auch schon unter 500 Basispunkten Zins-Spread vereinbart.“

Höhere Standards bei Besicherungen und Dokumentierungen finden sich aber nicht nur im Mittelstand, sondern auch wenn man den regionalen Fokus weit nach Osten ausrichtet. Asien bietet nämlich nicht nur Diversifikation und ein stärkeres Marktwachstum. „Der asiatische Private-Credit-Markt ist weniger skalierbar, komplexer und macht folglich mehr Arbeit in der Strukturierung. Dafür sind aber auch der Wettbewerb geringer und Kreditdokumente besser“, erklärte Dr. Sebastian Schroff CIO Private Credit & Private Equity von Allianz GI. Mit durchschnittlich zehn bis 15 Prozent lassen sich laut Schroff zweistellige Renditen erzielen – zumindest noch. „Der Markt entwickelt sich und mehr Investoren drängen nach Asien.“

Was gegen den Mid Market spricht

Player aus dem Large-Segment bestätigen, dass im Mid Market mehr „geschnürt“ wird, ziehen jedoch den Nutzen etwas in Frage. „Eine gute Dokumentation schützt nicht vor einem schlechten Kredit und die Maintenance Covenants sind eher ein Instrument, um mit dem Kreditnehmer bei aufkommenden Schwierigkeiten früher in intensive Gespräche zu kommen“, erläuterte Christian Schaefer, Leiter Private Credit in Deutschland, Österreich und der Schweiz bei Goldman Sachs Alternatives. Die Bank ist einer der größten Private-Credit-Anbieter weltweit und vergibt über dezidierte Fonds – wohlgemerkt eine seltene Konstellation – privat-platzierte Kredite in den Bereichen Mezzanine-, Senior-Direct-Lending und Hybridkapital vorwiegend an Unternehmen mit Ebitdas von 50 Millionen Euro aufwärts. Für Schaefer ermöglicht dieses Marktsegment eine Kreditvergabe an diversifiziertere Unternehmen mit oft starkem Management und Bedarf nach höheren Kreditbeträgen für einzelne Transaktionen. „Aus unserer Sicht bietet der Large-Cap-Markt attraktive risikobereinigte Renditen über den gesamten Konjunkturzyklus hinweg, da die Ausfallraten im Vergleich zum Small- und Mid-Cap-Markt tendenziell niedriger sind“, so Schaefer. Zudem sei der Mid Market, trotz einer größeren Anzahl an Kreditnehmern, tendenziell kompetitiver, weil mehr Debt Funds in diesem Segment tätig seien. Allerdings steht man als Private Credit Lender bei großen Unternehmen im Wettbewerb zu syndizierten Loans und dem High-Yield-Bond-Markt.

Manchmal passt die Dokumentation aber nicht mehr zur Bonität. Rational erscheint, dass ein Kreditgeber ein Unternehmen nicht in den Konkurs schickt, wenn Covenants wie das Interest Coverage Ratio gerissen werden, sondern flexibel eine Lösung gesucht wird. Dabei von Vorteil ist, dass der private Kreditgeber meist der einzige oder zumindest der größte Kreditgeber ist. Dann lassen sich in Ruhe „Covenant Holidays“, Änderungen bei Kupons, Laufzeiten oder Rückzahlungshöhen und -Terminen besprechen. Laufzeitverlängerungen – oft der einzige Konsens, auf den sich die große Kreditgeber-Zahl bei einem High Yield einigen kann – sind für geschlossene Fonds jedoch schwierig. Eine Loan-to-Own-Strategie wiederum, also die Überlegung, über das Fremd- günstig an das Eigenkapital zu kommen, ist mit Blick auf das Neugeschäft keine gute Idee. Derzeit kommt es aber, wie zu hören ist, zu mehr Debt to Equity Swaps.

Bank und (leuchtende) Schattenbank

Wie überall im Fixed-Income-Universum muss die Downside Protection im Mittelpunkt stehen. Manchen Leser dürfte der Gedanke beschleichen, dass das Problem vielleicht nicht in Covenant Lites oder in einer Rezession liegt, sondern in oft zweistelligen Zinsbelastungen beziehungsweise in der Auswahl von Kreditnehmern, die anscheinend nicht bankable sind. Letzteres ist aber eher auf die Bankenwelt zurückzuführen. „Sparkassen und Volksbanken vergeben in der Regel Kredite in Höhe von maximal zehn bis 20 Millionen Euro. Unser Fokus liegt eher zwischen 25 und 75 Millionen Euro und ist für wachstumsorientierte Mittelständler interessant“, erläuterte Christian Burkard, Investment Partner bei Deutsche Credit. „Im gehobenen Mittelstand sind insbesondere auch die Commerzbank und Landesbanken unterwegs. Selbst diese größeren Banken sind aber in ihrer Kreditvergabe bezüglich der Volumina zunehmend regulatorisch limitiert. Daher sind sie für uns eher mögliche Kooperationspartner für Co-Lending-Modelle als Wettbewerber per se.“

Ähnlich ist die Sicht bei Arcmont Asset Management: „Wir vergeben Kredite im Durchschnittsvolumen von 100 Millionen Euro, aber bis zu 400 Millionen Euro, und im Durchschnitt haben unsere Unternehmen ein Ebitda von 65 Millionen Euro. Damit agieren wir unterhalb des liquiden Markts und oberhalb des Markts der kleinen und riskanten Unternehmen, wo der Wettbewerb aufgrund der Banken und Sparkassen höher ist und oft auch die Governance schlechter“, erläuterte Marcus Maier-Krug, Partner und Co-Head of Portfolio Management.

Die Frage, ob die Kreditnehmer die Zinsen dauerhaft stemmen können, stellt sich aber durchaus. Das Jahr 2022 brachte in einem Umfeld rasch steigender Zinsen die Sorge vor einem Kreditausfallzyklus mit sich, erinnert Hamilton Lane. Man denke nur einmal an Kreditnehmer, die in einem Nullzinsumfeld variabel verzinsliche Kredite aufgenommen hatten. 2021 hätte in den USA ein Darlehen mit einem Zinssatz von 500 Basispunkten bei einer Untergrenze von einem Prozent für den SOFR (Secured Overnight Financing Rate) dem Kreditnehmer sechs Prozent jährliche Zinskosten beschert. Heute kostet dasselbe Darlehen 9,3 Prozent an Zinsen.

Die Fonds argumentieren jedoch, dass man ein strategischer Kapitalgeber für Unternehmen auf Wachstumskurs sei. „Uns drei Prozentpunkte mehr als der Bank zu zahlen, sollte für diese Unternehmen kein Problem sein“, ist aus der Branche zu hören. Typischerweise sind Private-Credit-Fonds wegen des Sponsored-Modells in den Growth-Sektoren Software, Healthcare oder Services unterwegs. Akzeptiert wird der Kredit vom Unternehmen, weil es diesen laut der Protagonisten flexibel, schnell und unkompliziert bekommt. „Wir können größere Volumina vergeben und der Prozess ist dank weniger involvierten Parteien schlanker. In der Regel ist die Rückzahlung endfällig, was dem Kreditnehmer mehr Flexibilität verschafft“, so Robert Scheer von M&G. Geht der Business-Plan auf, können – zumindest die größeren Fonds – ihre Flexibilität erneut beweisen.

„Bei einer Buy-and-Build-Story, bei der der Leverage wegen des Unternehmenswachstums von Faktor fünf auf vier sinkt, können wir zusätzliches Kapital geben und am Ende eine höhere Rückzahlung erhalten“, so Maier-Krug von Arcmont. Arcmont zählt sich mit 34 Milliarden Euro Assets under Management zu den etwa zehn größeren Adressen in Europa. „Größe ist für einen europaweiten Ansatz wichtig, da die regionalen Spielfelder sehr unterschiedlich sind. Für diese braucht es eigene Teams – und zwar nicht in London, sondern vor Ort“, sagte Maier Krug. Ihr Flexibilitäts-Mantra müssen die Credit Manager nicht zuletzt auch dann beweisen, wenn die Buy-and-Build-Story nicht aufgeht. „Klar sind die Fonds in Europa flexibel – allein schon deshalb, weil die Unternehmen nicht zahlen können. Derzeit gibt es viele Extensions oder statt Cash Payments-in-Kind“, so Mihai Florian, Emerging-Markets-Portfoliomanager bei Bluebay Asset Management.

Drei kritische Private-Credit-Trends

Aktuell lassen sich drei Trends beobachten, die für Private Credits kritisch werden könnten. Der Trend von Private Equity zu Private Debt, der Trend zu Wealth-Geldern und der Trend zu großen Anbietern. Dass sich Private Credits steigender Beliebtheit erfreuen, liegt auch an der schwächelnden Asset-Klasse Private Equity, wo das vormalige Perpetuum mobile aus Einzahlungen, Wertsteigerungen und Auszahlungen, die wiederum für die nächsten Einzahlungen zur Verfügung stehen, mangels Exits und M&As beziehungsweise weit auseinanderdriftenden Wertannahmen gestoppt hat. Das Stoppzeichen kam von der Zinswende 2022. Weniger M&As heißt aber auch weniger Finanzierungen für die (zudem größer werdenden) Kreditfonds. „Unser Geschäft kommt zu einem Großteil aus unseren Beziehungen zu Private-Equity-Sponsoren. Beim Verkauf eines Unternehmens wird die komplette Kapitalstruktur typischerweise neu aufgelegt. Aufgrund des gesunkenen M&A-Volumens gibt es für Private Credit auch weniger Neugeschäft“, erläuterte Christian Schaefer von Goldman Sachs.

Wirklich problematisch ist dies für Schaefer aber nicht. „In den Vorjahren wechselte häufig alle drei bis vier Jahre die Eigentümerstruktur. In der Regel laufen die Kredite aber über sieben Jahre und wenn jetzt die Haltefristen für Private-Equity-Sponsoren länger werden, sind wir gern auch länger investiert. Teil dieser Entwicklung ist aber auch, dass die Unternehmen selbst versuchen, aktiv zu wachsen, indem sie verstärkt kleinere Akquisitionen machen. Über solche „Add-on“-Akquisitionsfinanzierungen der bestehenden Kreditnehmer im Portfolio kommt es auch zu neuen Private-Debt-Investitionsmöglichkeiten.“

Die Kreditgeber und ihr flexibles Kapital sind noch für andere Zwecke gefragt. Bert Janssens von EQT sagte auf der Superreturn zur Private-Equity-Gemeinde aus GPs und LPs: „DPI (Distributed to Paid-in Capital) ist das Wort der Konferenz!“ Viele GPs würden auf ihren Assets und damit auf ihren Problemen sitzen – und die LPs damit auf dem Trockenen. Janssens plädierte dafür, realistisch zu sein und klar Schiff zu machen. „Einige Exits werden nicht so rosig ausfallen – im Durchschnitt aber über der aktuellen Bewertung liegen.“ Bis zum Exit könnten sich die Beteiligungsfonds aber auch – die nötige Tragfähigkeit der Fondsunternehmen vorausgesetzt – mehr Fremdkapital geben lassen, und somit den Investoren in Private-Equity-Fonds Ausschüttungen zukommen lassen. „Dividenden-Recaps sind sehr relevant, da es Private-Equity-Fonds vor dem Verkauf eines Portfoliounternehmens ermöglicht, Ausschüttungen an ihre LPs vorzunehmen. Diese Dividendenrefinanzierungen verschaffen uns zusätzlichen Dealflow“, sagte Christian Schaefer.

Großes Thema war auf der Konferenz in Berlin auch der Trend zu Wealth und damit die Demokratisierung der Private Markets beziehungsweise die AuM-Vergrößerung zu vergleichsweise, hochpreisigen Konditionen. Moody’s kommentiert, dass die Retail Private-Debt-AuMs zwar weniger als 20 Prozent der gesamten Private Debt Assets ausmachen, aber schneller als die institutionellen Gelder wachsen. Um Zugang zu dieser neueren Quelle zu erhalten, kämen die Asset Manager mit Evergreen-Fonds auf den Markt, während einige die allerersten börsengehandelten Private-Credit-ETFs auflegen.

Allgemein wird erwartet, dass die Gelder aus dem Wealth- und Retail-Segment vor allem bei den Credits und hier in Evergreens auf die Private Markets fließen, da sich das Liquiditätsmanagement dank planbarer Laufzeiten und regelmäßigen Zinszahlungen einfacher als bei Private Equity darstellt. Dieser Zufluss muss nicht schlecht sein. Matt Harvey von PGIM begrüßt das Massengeschäft: „Das Wachstum kommt für die Branche aus dem Wealth-Segment. Für dieses eignen sich insbesondere Private Credit besser als Private Equity aufgrund des stärkeren Schwerpunkts auf Kapitalerhaltung und laufende Einnahmen. Das Massengeschäft ist auch für Asset Manager gut, weil es die Tiefe der Kapitalbasis erhöht und den Zugang zu verschiedenen Finanzierungsquellen erweitert.“ Förderlich für die bereits unter Druck stehenden Renditen kann ein weiterer großer Geldfluss aber nicht sein. Bereits jetzt rufen die Kreditnehmer wegen der gestiegenen Zinsen auch weniger Fremdkapital ab. Entscheidend dürfte das Liquiditätsmanagement der Wealth-Vehikel im Stressfall sein.

Apropos Stressfall: Uneins war man sich auf der Geldmesse, ob der noch junge Private-Credits-Markt jemals getestet wurde. Nein, sagten etwa vier Fünftel in einer Ted-Umfrage. Ja, sagte Arcmonts Marcus Maier-Krug und verwies darauf, dass es in den vergangenen fünf Jahren eine Epidemie, Kriege und Inflation gab. „Trotzdem performte die Asset-Klasse.“ Die meisten Asset Manager sind erst nach der Finanzkrise gestartet. Damals verbrannten sich viele mit Mezzanine-Finanzierungen die Finger. Insofern ist beruhigend, dass die Privatkredite heute meist Senior Secured sind und in der Rangfolge weiter oben stehen.

Fundraising: Size matters

Eine weitere kritische Bestandsaufnahme betraf das Fundraising. Wie bei Private-Equity-Fonds gilt auch für die Kreditgeber das biblische „wer da hat, dem wird gegeben und er wird im Überfluss haben“. Die Branchengröße Ares konnte nach eigenen Angaben in den vergangenen Monaten für zwei Strategien inklusive begleitende Vehikel und Leverage insgesamt 64,5 Milliarden Dollar einlocken und so seine globale Marktführerschaft zementieren. Ares zählte Ende des vergangenen Jahres 546 Milliarden Dollar an Assets under Management, davon 359 in Credits. Apollo kommt auf 751 Milliarden Dollar und davon 616 Milliarden Dollar in Credits. Bei Blackstone, Carlyle und KKR – alles gelistete Häuser mit Wurzeln in Private Equity – machen die Credits etwa 40 Prozent der gesamten Assets under Management aus. Künftig könnten diese Quoten auch noch höher liegen. „Große Asset Manager sind große Asset-Sammler“, erklärte Park-Square-Gründer Robin Doumar und fügte hinzu, dass die großen Marken mehr in Private Debt als in Private Equity einsammeln.

David Allen, Managing Partner und CIO von Albacore, einem Alternative-Credit-Spezialisten und Teil von First Sentier Investors Group, verwies auf den Spagat dieser großen, börsennotierten Marken, sowohl Investoren als auch Analysten zu dienen: „Die Wachstumschancen für alternative Asset Manager sind in Private Equity begrenzt. Beteiligungsfonds mit mehr als 25 Milliarden Dollar an Volumen sind selten. Also bauen die großen alternativen Vermögensverwaltungsgesellschaften ihre Kreditabteilungen aus. Die Märkte für Kredite sind viel größer und bewegen sich zum Nachteil von Banken weiterhin zugunsten privater Kreditfonds. Infolgedessen konnten wir beobachten, dass die privaten Kreditmanager in den USA weiter auf Wachstumskurs sind und große institutionelle Akteure in diesem Bereich entstehen. Europa holt immer noch auf, da die Verlagerung von Bankkrediten zu privaten Kreditgebern später einsetzte.“

Allen ergänzte, dass er in regionaler Hinsicht davon ausgeht, dass das Wachstumspotential in Europa größer als in den USA ist. Dr. Sebastian Schroff von Allianz GI verwies dagegen darauf, dass der Trend von Public zu Private Equity bleiben werde. Er erwartete jedoch ebenfalls, dass Credit-Fonds größer und die Spreads kleiner werden. Seine Empfehlung: „Diszipliniert bleiben und nicht nur in den Mainstream gehen.“ Die Allianz-Tochter hat seit zwei Jahren ein Angebot für Secondary Private Credit und vergibt wie bereits erwähnt auch in Asien Kredite. Ebenfalls bereits mit gebrauchten Private-Credit-Fonds sind beispielsweise Tikehau und Coller unterwegs.

Emerging Markets sind eine Überlegung wert

Die fortschreitende Spread-Kompression in den etablierten Märkten lässt sich als Argument für die Emerging Markets verstehen. Mihai Florian von Bluebay führte aus, dass die Schwellenmärkte interessante Ineffizienzen, Strategie-Potenziale und Renditen bieten. Florian nennt als Beispiel brasilianische Unternehmen mit Dollar-Erlösen: „Für diese Unternehmen ist es zu teuer, sich zu den aktuellen brasilianischen Zinssätzen zu finanzieren. Andererseits bekommen sie als non-US-Companies von US-Banken keine Kredite. Bluebay leiht diesen Unternehmen Geld, das mit deren US-Dollar-Cashflows besichert ist.“ Opportunitäten sieht Florian auch bei mexikanischen Unternehmen. Kreditgeber in Indien seien dagegen auf Private-Equity-Sponsoren oder -Promoter und den Aktienmarkt als Exit-Kanal angewiesen beziehungsweise von der aktuellen Aufnahmefähigkeit der Equity-Märkte abhängig. Ähnliches gelte für Südkorea, und in beiden Ländern erfolge die Kreditvergabe überwiegend in Landeswährung. Gefüllt werde die EM Deal Pipeline von Investment- oder großen regionalen Banken, die sich an Bluebay in London wenden. In Asien brauche es jedoch auch Büros vor Ort. Für EM Illiquid Credit strebt Bluebay eine zweistellige Netto-IRR an – für im Vergleich zu den etablierten Märkten weniger gehebelte Unternehmen, die zudem eine starke Besicherung und Dokumentation aufweisen.

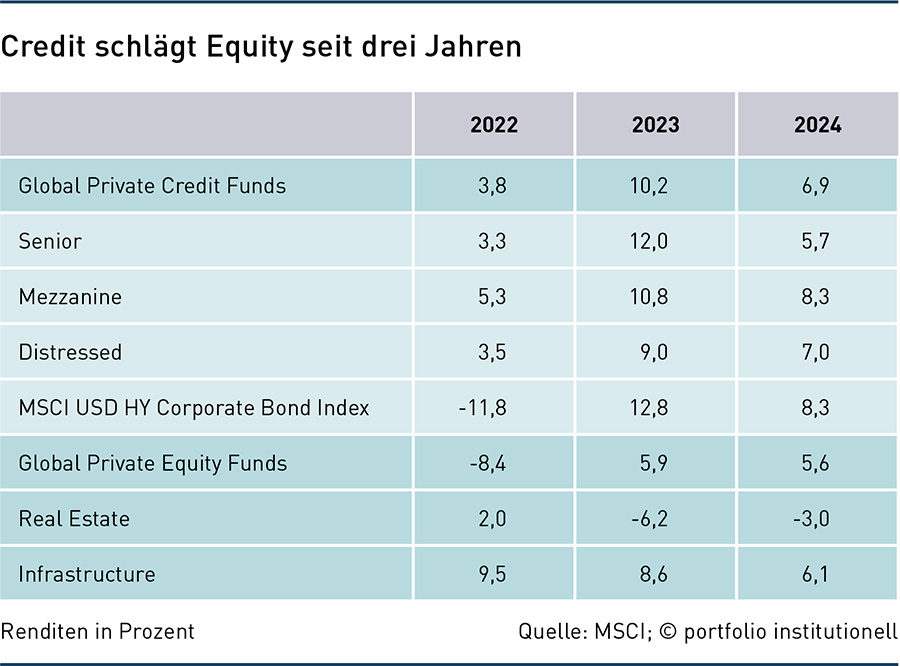

Dass Private Credits seit drei Jahren höher rentiert als Private Equity ist eine Anomalie, die nicht dauerhaft fortbestehen kann. Absehbar ist, dass die Spread Compression mit wachsendem Volumen fortschreitet. Risikoadjustiert dürften Private Credits aber auch künftig überzeugen beziehungsweise weiter in einem zumindest silbernen Zeitalter performen. Für risikoaversere Investoren ist diese Asset-Klasse weiter das bessere Private Equity.

Schlagworte: Print-Ausgabe | Private Credit / Private Debt / Nichtbankenkredite | Private Equity | Privatmarktanlagen / Private Assets

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar